Что такое просадка на форексе. Основные виды и понятия. Просадка на Форекс — что это? Виды просадок и способы их минимизации

В этой статье мы с Вами поговорим об одном очень важном статистическом показателе, по которому можно легко и просто оценить эффективность работы как частного трейдера, так и управляющего активами, например, ПАММ-счетом. Речь пойдет о просадке торгового счета. Также я расскажу о ее видах, и о том, как не попасть в эту самую просадку, и о том, что делать, если это все же случилось с депозитом.

Что такое просадка?

Просадка (англ. Drawdown дродаун) — это изменение баланса на торговом счете в отрицательную сторону. Говоря простым языком, просадка — убыток. К примеру, мы открыли торговый счет на 10.000 руб., совершили несколько сделок и депозит уменьшился до 9.000 руб. Это изменение депозита (в худшую сторону) и есть та самая просадка по торговому счету. Она измеряется как в процентах, так и в валюте депозита.

Но, помимо изменения цены относительно начальной суммы депозита, существует еще несколько других видов просадок, о которых мы сейчас и будем говорить.

Виды просадок

Просадку на торговом счете можно разделить на два вида:

- Текущая (плавающая).

- Зафиксированная.

Текущей или плавающей просадкой называют совокупный убыток по всем открытым сделкам . Важно понимать, что речь идет именно о тех убыточных сделках, которые еще находятся в рынке.

Приведу пример. Я открыл какую-то сделку. Спустя время, ситуация на рынке начала развиваться не по моему сценарию, и сделка ушла в минус. Этот самый минус будет составлять плавающую просадку. Плавающей ее называют потому, что со временем ситуация может измениться как в лучшую сторону, уменьшив убыток, так и в худшую, еще более усугубив ситуацию. Но как только я закрою эту сделку с убытком, то просадка из плавающей автоматически станет зафиксированной .

В свою очередь зафиксированную просадку можно разделить на несколько подвидов:

- абсолютная;

- максимальная;

- относительная.

Абсолютная просадка (Absolute Drawdown) — это самый большой убыток, относительно начальной суммы на торговом счете. Для того, чтобы рассчитать Absolute Drawdown, необходимо из начальной суммы депозита вычесть самое минимальное значение, до которого опускалась кривая доходности. Кстати, если депозит никогда не опускался ниже своего первоначального значения, то этот показатель может быть равен нулю.

Пример: допустим начальный депозит равен 10.000 $. За все время существования сумма на счете не опускалась ниже 8.000 $. Таким образом из начальной суммы в 10.000 $ вычтем 8.000 $. В результате получим сумму в 2.000 $. Это значение будет считаться текущей абсолютной просадкой. Почему текущей? Потому что, если спустя какое-нибудь время, сумма на счете «перерисует свой минимум» и опуститься ниже 8.000 $, то и значение показателя измениться.

В целом данный показатель не несет в себе очень важной информации как для трейдера, так и для инвестора, анализирующего статистику торговли управляющего.

Максимальная просадка (Maximal Drawdown) — данный показатель рассчитывается как разница между текущим максимальным значением депозита и его текущим минимумом. В отличие от абсолютной просадки, для расчета берется не минимальное значение депозита за всю его историю существования, а самое низкое значение депозита, которое было после самого максимального. Рассчитывается в валюте депозита.

Пример: начальный депозит был 10.000 $, затем упал до 8.000 $, после серии прибыльных сделок вырос до 15.000 $. Потом снизился до 11.000 $. Получается, что самым высоким значением депозита, в этом примере, была сумма в 15.000 $, а самым низким, после максимального, сумма 11.000 $. Соответственно, разница в 4.000 $, между 15.000 и 11.000, будет составлять максимальную просадку депозита.

Относительная просадка (Relative Drawdown) — в целом, это тот же показатель, что и предыдущий, только рассчитывается не в валюте депозита, а в процентах.

Для наглядности покажу отличие абсолютной просадки от максимальной на графическом примере:

Причины возникновения просадки счета

Если торговый депозит оказался в просадке, то прежде всего, надо смириться с этим фактом. Абсолютной любой трейдер бывал в просадке — это аксиома. Если наличие просадки на торговом счете — это норма, то вот глубина просадки — вопрос совершенно иной. Профессиональный трейдер никогда не позволит своему счету свалиться в глубокую яму. Новичок же с легкостью может потерять и 50, и 80, и более процентов счета. Если не согласиться с утверждением, что просадка — это нормально, и начать доказывать рынку обратное, то это только усугубит проблему, и в конечном итоге приведет к полной потере депозита. Это всего лишь вопрос времени.

Далее необходимо определиться с тем какое снижение суммы на торговом является допустимым (приемлемым), а какое — нет. В этом вопросе нет каких-то однозначных цифр. Для кого-то 10% потери депозита — это норма, а для кого-то уже настоящая трагедия.

Для себя я выделил следующие цифры:

- 0 — 10% — норма.

- 10 — 30% — еще не повод для истерии и самобичевания, но уже пора снижать риски и интенсивность торговли. А также стоит озадачиться анализом своей торговли и выяснить причины допущенных потерь.

- 30 — 50% — это начало конца. Я считаю, что при просадке счета более 30%, торговлю необходимо прекращать. Удалять торговый терминал с компьютера и сделать перерыв в торговле. После этого возвращаться на демо-счет и полностью пересматривать свою систему принятия торговых решений.

Еще раз повторюсь, что эти цифры приведены мною для наглядности и носят субъективный характер, могут меняться в соответствии с темпераментом трейдера и его стилем торговли. Но я считаю, что потеря депозита более 50% абсолютно не приемлема.

Итак, мы определись с тем, какая просадка считается нормальной, а какая нет. Далее, необходимо начинать анализировать свою торговлю. В этом нам поможет стейтмент счета , но в идеале необходим дневник трейдера , в котором будет расписана каждая сделка. На этом этапе очень важно понять почему счет ушел в просадку. Возможно, была серия убыточных сделок, вызванная не системными (не по торговой стратегии) входами. Возможно сделки, хотя и были убыточными, но стопы были системными, а вот риски были повышенными и были нарушены правила управления риск-менджмента.

Я могу с уверенностью утверждать, что в 8 случаях из 10 счет пошел в минус либо из-за отсутствия (несоблюдения) правил торговой системы, либо из-за повышенных рисков и несоблюдения правил мани-менеджмента.

Как избежать просадки и выйти из нее?

Исходя из вышеизложенного, просадка счета — ситуация вполне естественная и полностью исключить ее не получится. Но всегда можно повлиять на нее и минимизировать ее негативное воздействие на торговый счет. Сделать это очень просто — соблюдайте мани-менджмент, контролируйте риски и торгуйте системно.

Но как быть, если счет все же угодил в просадку, да еще и очень серьезную? Существует закономерность: чем глубже просадка, тем дольше из нее придется выбираться. Поверьте, чудес не бывает. Если трейдера угораздило «слить» 50% счета за 2−3 сделки, то восстановить первоначальную сумму вряд ли удастся за столь короткий промежуток времени.

Я «походил» по интернету, в поисках советов трейдеру о том, как быстро выйти из просадки. На многих сайтах рекомендуют использовать усреднение и мартингейл. Ни в коем случае не рекомендую этого делать! Добавление к убыточным позициям, т. е. то самое усреднение — очень большая ошибка! Ошибка хоть и большая, но еще не самая глупая. Куда глупее использовать мартингейл. По моему мнению, самый лучший способ вывода счета из просадки — торговать системно и не нарушать правил управления капиталом .

Друзья, на этом у меня все. Надеюсь, информация, изложенная в статье, была полезна для Вас. Будьте дисциплинированы, соблюдайте мани-менджмент, торгуйте системно, и просадка на депозите не будет Вас беспокоить.

Спасибо за внимание и успехов в торговле!

PS Выше я писал, что нельзя усреднять убыточные сделки. Но как и у любого правила, у этого есть исключение. Как вы думаете, в каком случае можно (хотя, конечно, и нежелательно) использовать усреднение в торговле и почему? Ответы пишите в комментариях.

Сегодняшняя статья уникальна тем, что позволит узнать, как правильно оценивать показатель просадки и какую роль он играет в процессе анализа работы ПАММ-счета. Помимо максимальной и относительной просадки существует также фиксированная и текущая просадка. Все эти понятия будут рассмотрены в данном материале.

Особенности текущей и фиксированной просадки

Представим среднестатистического трейдера со стандартным размером депозита 1000 долларов. При открытии сделки в направлении восходящего тренда участник рынка надеется на повышение цены, но в случае падения стоимости валюты итоговый размер депозита начинает уменьшаться. Заметьте, речь идет именно о величине депозита, а не о сумме денег как таковой. Данный параметр называют термином «эквити». Дословно речь идет о балансе, который зафиксируется на счете трейдера, если сделка будет закрыта здесь и сейчас.

Оперируя понятием «эквити» (англ. Equity) легко рассчитать текущую просадку. Для этого потребуется найти разницу между первоначальным балансом и «эквити» в интересующем трейдера временном промежутке.

Если события продолжат развиваться по неблагоприятному сценарию, то «эквити» может снизиться до критически неприемлемого уровня. В том случае, когда трейдер примет решение закрыть сделку, будет установлена фиксированная просадка и принят убыток определенного уровня.

Специфика понятий максимальной и относительной просадки

Для того, чтобы проанализировать работу того или иного трейдера в разрезе длительных временных интервалов используются понятия относительной и максимальной просадки. Данный подход имеет решающее значение для инвесторов, работающих с ПАММ-счетам.

Какой из параметров важнее?

Максимальная просадка, по сути, является максимальным «эквити». В зависимости от целей и обстоятельств максимальную просадку рассчитывают как за все время работы счета, так и за определенный временной интервал. Единица измерения – проценты. Специфика работы на валютном рынке предполагает фиксацию убытков только в момент закрытия сделки. По этой причине размер максимальной просадки далеко не всегда соответствует фактическому размеру максимальных убытков. Иногда эти показатели равны между собой, иногда один из них отличается от другого в большую или меньшую сторону.

Представитель брокера:

Максимальная просадка высчитывается фиксацией соотношения Floating P/L к балансу ПАММ счёта во время суточного ролловера. Относительная просадка высчитывается так же, как и Metaquotes и совпадает со величиной в стейтменте счёта. Она демонстрирует процентное отношение снижения баланса счёта к его последнему пику.

Уровнем значения максимальной просадки определяется уровень риска торговли, ведущейся на конкретном счете. С данным понятием все более-менее ясно, но здесь возникает следующий вопрос, зачем нужна еще и относительная просадка, если способ определения уровня риска по конкретному счету и так существует?

Ответ на данный вопрос частично содержится в самой его формулировке. Действительно, относительная просадка характеризуется более низкой информационной ценностью для трейдера, но и она может быть полезной.

Показатель относительной просадки демонстрирует не только динамику торговых операций, но также затрагивает и балансовые транзакции, проходящие по счету. Таким образом, данный показатель демонстрирует движение средств с привязкой не только к , но и к капиталу управляющего. Говоря более простым языком, речь идет о процедурах ввода-вывода денег со счета.

Относительная просадка также измеряется в процентах и по обыкновению несколько превышает показатель максимальной просадки, что нередко становится поводом для беспокойства начинающих инвесторов.

snake9 — Управляющий ПАММ счетом:

Пример.

Начальный депозит равен $10 000.

В ходе торгов мы получаем прибыль от нескольких прибыльных сделок, которая составила $3 000. В итоге наш депозит увеличился до $13 000 (это называется последним пиком кривой доходности).

После этого мы торгуем, а в результате получаем убыток от других сделок, который изменил депозит на -$4 000.

Затем, после торгов мы вновь получили прибыль равную $5 000. Теперь наш депозит составляет $14 000. В итоге прибыль за торговую сессию у нас (14000/13000 — 1) х 100% = 7,7%.Относительная просадка рассчитывается следующим образом: (1 — (13000 — 4000)/13000) х 100% = 30,77%.

Следовательно, относительная просадка демонстрирует сколько трейдер максимально терял процентов от депозита за всё время торгов.

Дело в том, что балансовые операции (пополнения и снятия) также влияют на кривую депозита и относительную просадку. Например был КУ=1000, в течении недели инвесторы ввели 9000, депозит стал 10000, и в вывели 7000, осталось 3000. Вот так без совершения сделок относительная просадка покажет 70%. Показатель этот ни о чем почти на всех ПАММах.

К слову, относительная просадка выражается в процентах относительно депозита, а максимальная — в денежном эквиваленте.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl + Enter и я её обязательно исправлю! Огромное спасибо вам за помощь!

Торгуя на форекс никто не застрахован, от возникновения убытков, не бывает полностью без убыточных стратегий, на практике удачная сделка довольно часто сменяется убыточной и происходит просадка депозита.

Просадка форекс – уменьшение Equity в результате понесенных убытков от неудачных сделок за определенный период времени, может отображаться как в относительном, так и в абсолютном значении.

Относительная просадка говорит о том, на сколько процентов произошло уменьшение депозита трейдера после неудачной сделки, например на начало дня баланс депозита трейдера равнялся 1000 долларов США, а по завершению суток остаток составил всего 700 долларов. В этом случае можно сказать, что убытки составили 30% от первоначальной суммы или 300 долларов в абсолютном значении.

Кроме этого так же принято разграничивать просадку по отношению к начальному или максимальному балансу. Начальный баланс это те средства с которыми вы приступили к торговле, максимальны баланс это максимальная сумма, до которой вам удалось увеличить свой депо за анализируемый период.

Например , вы открыли счет и внесли на него 5000 условных единиц, на конец месяца сумма на счету уже равнялась 6000, то есть, получена прибыль в размере 1000 единиц. Но не смотря на это имела место просадка форекс по отношению к максимальному балансу, который был в середине месяца 9000 единиц. То есть получается, вы сначала заработали 3000, а после 2000 благополучно потеряли.

Задачей любого трейдера является уменьшение финансовых потерь, при этом, как известно, предотвратить убытки на форекс намного проще, чем после восстанавливать депо до прежнего значения.

Основными действия по минимизации просадок будут:

1. Выставление стоп лосс – причем его размер не должен превышать 5% от общей суммы на счету трейдера. Ордер выставляется одновременно с открытием новой позиции, но ни в коем случае не позже.

2. Оптимальное кредитное плечо – использование большого размера кредитного плеча может привести не только к просадкам, но и к сливу депозита трейдера практически до нуля.

3. Воздержание от торговли на нестабильном рынке – очень часто трейдер соблюдая даже два первых условия все ровно умудряется потерять чуть ли не половину собственных средств в течении одной сессии. Поэтому если вы совершили подряд несколько неудачных сделок, то лучше на сегодня отказаться от трейдинга и заняться другим делом.

4. Правильная оценка вероятной прибыли – не следует жадничать, выставляя тейк профит, его размер должен всегда соответствовать динамике рынка.

Выполняя эти несколько простых правил вам удаться, практически полностью исключить появление просадок при торговле на рынке форекс.

Просадка (DrawDown, DD, дродаун) на валютном рынке – это временное уменьшение средств на торговом счету в результате открытия убыточной сделки. Проще говоря, это плавающий либо реальный убыток трейдера. Простыми словами, дродаун – это полная противоположность прибыли в торговле.

Какие виды просадок существуют на форекс?

На валютном рынке Форекс принято классифицировать следующие виды просадки:

- Текущая просадка

Текущая просадка на форекс — это временная, рабочая просадка, которая образовалась в результате открытых, убыточных сделок. В этом случае размер первоначального депозита не изменяется, а вот будет колебаться в зависимости от направления рынка.

- Зафиксированная просадка

Зафиксированная просадка – это закрытая сделка трейдера, которая находилась в убыточном состоянии в момент принятия решения о закрытии позиции. Зафиксированная или, как ее еще называют, фактическая просадка негативно влияет на размер депозита, уменьшая его на тот процент убытка, который был получен в результате закрытия сделки.

- Максимальная просадка

Максимальная просадка демонстрирует уровень максимальных потерь депозита в результате закрытия убыточных сделок за весь период торговли.

- Относительная просадка

Относительная просадка демонстрирует максимальное понижение средств относительно первоначального депозита. Этот показатель менее информативен и носит ознакомительный характер.

- Абсолютная просадка

Абсолютная просадка также не отображает важные показатели. Она лишь показывает на сколько уменьшился баланс относительно первоначального значения.

Зачем нужен анализировать дродаун?

Дродаун – важная составляющая . Процент просадки, заложенной в нее, показывает, насколько рискованные действия готовы предпринимать трейдеры или управляющие. Чем меньше показатель максимальной просадки, тем консервативнее считается торговая система.

Инвестиционные компании, принимающие в управление средства клиентов, оговаривают в среднем 15-20% просадки. Частные трейдеры, торгующие на собственные средства, могут увеличивать этот процент и, соответственно, финансовые риски.

Как уменьшить просадку на форекс?

Основными действиями по минимизации просадок являются:

- Выставление – причем его размер не должен превышать 5% от общей суммы на счету трейдера. Ордер выставляется одновременно с открытием новой позиции, но ни в коем случае не позже.

- Оптимальное кредитное плечо – использование большого размера кредитного плеча может привести не только к просадкам, но и к сливу депозита трейдера практически до нуля.

- Воздержание от торговли на нестабильном рынке – очень часто трейдер соблюдая даже два первых условия все ровно умудряется потерять чуть ли не половину собственных средств в течении одной сессии. Поэтому если вы совершили подряд несколько неудачных сделок, то лучше на сегодня отказаться от трейдинга и заняться другим делом.

- Правильная оценка вероятной прибыли – не следует жадничать, выставляя тейк-профит, его размер должен всегда соответствовать динамике рынка.

Полезные статьи по теме

Fortrader Suite 11, Second Floor, Sound & Vision House, Francis Rachel Str. Victoria Victoria, Mahe, Seychelles +7 10 248 2640568

Просадка в Forex-индустрии — это размер реальных или плавающих потерь на счете. Его можно оценивать в цифровом значении или процентном выражении. Стопроцентная просадка — это абсолютная потеря денег на счете.

Виды просадки:

- абсолютная просадка — просадка от стартового баланса счета, которая показывает, как уменьшался баланс относительно начального значения;

- максимальная просадка — просадка, которая демонстрирует максимальную зафиксированную просадку в денежном эквиваленте. То есть это перепад между нынешним минимумом и крайним максимумом, который может быть даже больше абсолютной просадки, показывая значение вероятных потерь, хотя сам трейдинг будет в плюсе;

- относительная просадка — это максимальная просадка, которая выражена в процентах к стартовому депозиту.

В каждой стратегии торговли обязательно закладывается процент просадки, который показывает уровень подверженности этой системы рискам. К консервативным относят стратегии, где максимальный процент просадки равен 20%. В стратегиях более агрессивного типа просадка обычно достигает 50% от суммы депозита и более.

Текущая просадка формируется за счет неприбыльных позиций, которые открыты в настоящий момент. В этом случае депозит остается без изменений, а размер денег на счете — меньше баланса. Например, у клиента есть депозит в размере $4000. Он открывает 2 сделки, которые по прошествии определенного времени оказались неприбыльными и показывают падение в сумме на $150. Но трейдер все равно не закрывает эти сделки. То есть баланс по-прежнему $4000, но средств на депозите $3850, а текущая просадка в этот момент — $150.

Зафиксированной эта просадка станет тогда, когда трейдер решит закрыть эти 2 позиции и получит потери на своем депозите в размере $150.

Чаще всего для анализа своей торговой деятельности трейдерам интересны относительная и максимальная просадки. Разница между этими двумя величинами состоит только в единицах их выражения. Максимальная просадка показывает убытки на определенный момент времени в денежном выражении, а относительная — в процентном соотношении.

Относительная просадка помогает вычислить период до момента «слива» всего депозита. То есть угроза потери всего депозита растет, если растет относительная просадка.

Формула для определения относительной просадки выглядит так:

R = R1 * 100 / (D + 100)

- R — относительная просадка;

- R1 — просадка на графике;

- D — максимальная прибыльность, которая была получена до просадки в процентном выражении.

Приведем пример расчета относительной просадки:

Так, трейдер на своем счете имеет $20 тыс. За месяц его максимальная прибыль составила 107%, а просадка на графике была равна 20%. Считаем: 20 * 100 / (107 + 100) = 9,7%.

При трейдинге и вложении средств в ПАММ-счета не стоит забывать о том, что, независимо от формата применяемой торговой стратегии, максимальная просадка может измениться в случае ее преодоления.

Что такое просадка на Форекс?

Просадка на Форекс — это временное уменьшение денег на торговом счете трейдера из-за открытия сделки, которая оказалась убыточной. То есть это плавающий либо настоящий убыток трейдера, который на форекс-графике показывается как падение линии доходности вниз и может быть представлен как в цифровом, так и в процентном выражении по отношению к начальному депозиту.

Просадка — это по сути просто антоним к слову «доход». Оба эти понятия можно назвать временными, ведь они меняются в зависимости от направления движения финансового рынка. Трейдер, который может предугадать рынок и открыть сделку в верном направлении, получает прибыль, но она будет временной до тех пор, пока трейдер не закроет сделку. Как только трейдер зафиксирует сделку, временная прибыль станет постоянной величиной, и деньги будут иметь постоянное значение — баланс, увеличив его на процент прибыли, который был получен в результате успешной торговли.

Если же трейдер спрогнозировал направление рынка в одном направлении, но график пошел в другую сторону, то трейдер фиксирует временный убыток, то есть просадку счета. Форекс-просадка — ключевой показатель при выборе трейдером стратегии для торговли. Чем меньше просадок отмечается при тестировании стратегии и чем выше ее прибыльность, тем больше вероятность того, что эту торговую стратегию выберет трейдер для ежедневного трейдинга.

Виды просадок

- Текущая просадка — просадка, которая возникает мгновенно при открытии сделки трейдером.

- Зафиксированная (фактическая) просадка — закрытая сделка, находившаяся в убыточном положении в момент, когда было принято решение о закрытии ордера.

- Максимальная просадка форекс-рынка — это показатель, который отображает размер максимальных потерь депозита после закрытия убыточных сделок за все время торговли. Чем меньше этот показатель, тем консервативнее стратегия торговли.

- Относительная просадка — отображает максимальное снижение средств относительно стартового депозита.

- Абсолютная просадка — отображает, насколько уменьшился баланс относительно стартового депозита.

Можно сделать вывод, что просадка — это один из наиболее важных критериев при выборе торговой стратегии.

Как выйти из просадки на Форекс

В настоящее время нет конкретно разработанных механизмов для выхода трейдера из просадки, но есть определенные правила, позволяющие минимизировать свои потери. Ключевой аспект — это разработка манименеджмента и четкое его соблюдение.

Самое главное при соблюдении манименеджмента — при открытии сделки сразу же подсчитать возможный убыток и выставить стоп-лосс, который не должен превышать 5% от суммы депозита на торговом счете. Помимо этого, обязательно надо установить ордер тейк-профит.

Весомое значение при соблюдении рисков во время трейдинга имеет и выбор объема лота. Чем он крупнее, тем быстрее могут быть понесены потери при неблагоприятном положении дел на финансовом рынке. Начинающему трейдеру лучше всего торговать минимальными лотами, а выбрать брокера по этому критерию можно в разделе «Сравнение брокеров».

Также для минимизации просадок необходимо:

- выставлять оптимальный размер кредитного плеча. Выставление слишком большого кредитного плеча может способствовать не просто просадкам, а сливу всего депозита трейдера;

- не вести торговлю на Форекс, когда рынок нестабилен;

- корректно оценивать возможную прибыль. При выставлении тейк-профита необходимо учитывать, что его размер всегда должен соответствовать динамике рынка.

Выполняя все вышеперечисленные правила, трейдер сможет почти полностью исключить появление просадок при торговле на рынке Форекс.

Виды и особенности торговой просадки на форекс. Просадка на Форекс – что это такое? Предельная или максимальная просадка

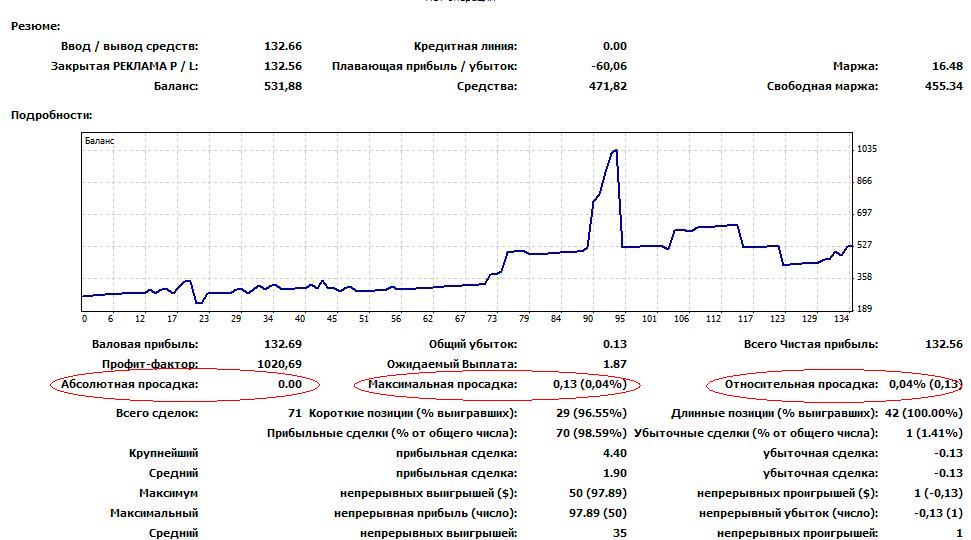

Кликните на него и вы попадете на полный мониторинг этого счета, увидите пополнения, выводы средств, доходность, просадку, депозит и многое другое!

Просадки при торговле

Так как каждая система обязана иметь некоторые временные периоды, которые называют изредка неудачными, то наличие периодов просадки нужно считать чем — то естественным.

Задача трейдера в этом случае заключается в том, чтобы заняться учетом тех максимальных значений потерь, которые заметны на периоде тестирования стратегии.

С помощью полученных данных, сотрудник способен эффективно настроить риск в работе. При выборе можно учесть, что даже возникновение подобной ситуации на рынке со счетом не случится катастрофа.

Величина просадки может применяться для того, чтобы понять степень риска при работе с отобранной системой торговли. В этом случае трейдер производит отбор самых слабых мест своей торговой системы для понимания, с какими из убытков ему следует в будущем поработать более внимательно.

Такие потери оказываются иногда не результатом одной лишь сделки. Например, если двухнедельная торговля показала результаты по позициям -20, -15, +5, -30, -25, +10, -20, то очевидно, что максимальная просадка на этом, прямо скажем, неудачном торговом периоде составила 95 пунктов.

Конечно величина текущих или зафиксированных потерь, не может быть больше или равна депозитным средствам. Таким образом, неправильное фиксация величины лота для торговли может привести к значительным завышениям рисков при .

Не применяя данные статистики, которые получают с помощью тестирования, и, не принимая во внимание максимальную просадку, трейдер может поставить себя в невыгодное положение при работе на Форекс.

Как сравнить две торговые системы

Вообще логичным будет предположение о том, что просадка может быть одним из критериев оценки эффективности торговой системы.

В интернете находим существующие правила:

По доходности. Высокая доходность обеспечивает системе превосходство. Подход явно библиотечный и к реальной жизни имеет сомнительное отношение. К тому же говорит о неразвитости вопроса.

Отношение годовой доходности к максимальной просадке. Выходит, что просадка в сочетание с доходностью – это эффективный метод , но и он не лишен недостатков.

Так, например метод очень зависит от конкретных сделок. Приведем пример. Допустим, у нас уже есть просадка 10%. Теперь представьте, что следующая сделка с вероятностью 50/50 принесет +1,2% или -1%. При этом представим, что на этом наша просадка закончится. Это значит, что мы с одинаковой вероятностью получим просадку 8,8% или 11%. Считается, что это большая разница.

Другие методы базируются на более сложных математических расчетах или наоборот очень просты. Так один из них предлагает сравнивать кривую Эквити. Если сравнивать этот метод со статистикой сделок, то кривая Эквити не зависит от сделок и может быть охарактеризована статистически значимыми параметрами.

Заключение

Сегодня мы познакомились с особенно интересным явлением на рынке Форекс: «просадкой». Узнали, что пришла пора отказаться от волнения, и учитывать её уровень, чтобы получить дополнительную полезную информацию. Как, например, используя некоторые дополнительные данные можно научиться сравнивать различные торговые системы, и делать вывод об их эффективности.

А сейчас эксклюзивная демонстрация текущей просадки.

Торговля на рынке Форекс не предполагает постоянный положительный исход торгов, так как этот процесс имеет свои определенные риски. Для многих трейдеров процент прибыльных сделок в 60% уже считается качественным и результативным. Просадка — это важная часть торговли, на которую следует обращать особое внимание, чтобы нивелировать риск потери депозитных средств.

Что такое просадка на Форекс

Просадкой трейдеры называют частичную потерю депозитных денежных средств, которая произошла в результате неудачной сделки. При этом просадка может отображаться и в режиме реального времени, когда сделка все еще открыта, но оказывается убыточной (например, если стоп-лосс не установлен на страхующем уровне). Оценивать просадку следует в процентном соотношении или в общей сумме реального депозита.

Просадка является антонимом к значению чистой прибыли. Если график движется в неправильном направлении, то такой период и значится просадкой счета. Это и есть обозначение временного отрезка, когда сделка убыточна, но еще не закрыта (уровень цены не достиг стоп-лосс или же он не был установлен).

Обратите внимание, что существует термин, описывающий частичное положение депозита в период, когда сделки открыты. Это называется эквити.

Отдельного внимания просадка удостоена в процессе торговли трейдеров, имеющих ПАММ-счета. Любой заинтересованный инвестор предварительно оценивает стиль торговли и эффективность владельца счета перед тем, как вложить определенную часть средств. В процессе анализа данных про ПАММ-счет доступна информация относительно максимальной и средней просадки у конкретного торгующего брокера. Этот показатель зачастую становится основным при выборе держателя инвестиций.

Какие выделяют виды просадок на Форекс

Существует следующая классификация видов DRAWDOWN (просадки):

- Текущая просадка.

Этот термин относится к уже открытым сделкам, когда трейдер отчетливо видит уровень движения цены и изменяющееся положение средств (эквити). Первичный депозит при этом остается неизменным. - Зафиксированная просадка

Такой тип DRAWDOWN относится к категории уже завершенных сделок и характеризуется убыточностью. Это негативный вид просадки, который влияет на общий депозит. При выборе стратегии и ее анализе может быть верным показателем неэффективности выбранной тактики. - Просадка «максимум»

Этот термин относится к показателю, демонстрирующего максимальный уровень отклонения графика от заданного прогноза. В некоторых случаях падение может останавливать установленный стоп-лосс, однако его уровень также выставляет трейдер. - Относительный уровень просадки

Этот показатель просадки демонстрирует, насколько было осуществлено падение уровня цены (в противоположную от прогноза сторону) относительно первоначального депозита. За счет ряда принципов этот показатель менее эффективен для анализа. - Абсолютный уровень просадки

Это значение показывает то, насколько был уменьшен баланс счета трейдера в сравнении с первичным показателем. Однако это значение актуально для анализа от самого трейдера. Инвесторы чаще всего обращают внимание на максимальный и завершенный вид просадок.

Просадка во время торговли держателя ПАММ счета

Большинство трейдеров для потенциальных и действующих инвесторов предлагает постоянный анализ эффективности торговли трейдера. Для этого существует отдельная аналитическая категория (страница), где отображен график ликвидности торговли трейдера. Большинство брокеров отображают данные относительно текущей и максимальной просадки. За учет также берется усредненный показатель.

Как можно уменьшить уровень просадки

Сегодня просадка используется большинством трейдеров для анализа эффективности стратегии. Чем меньше этот показатель, тем более стабильной может считаться выбранный метод торговли. Однако консервативные стратегии менее прибыльны.

Существует негласное правило, что допустимый уровень просадки для профессиональных трейдеров составляет около 20%-именно такую границу часто оговаривают инвесторы вместе с финансовыми компаниями, осуществляющими финансовую биржевую торговлю.

Существует несколько эффективных способов снизить просадку:

- Установка уровня стоп-лосс

Обратите внимание, что установка этого показателя должна совершаться сразу же при открытии сделки. Но при выставлении слишком низкого уровня трейдер рискует потерять сделку даже от минимальной просадки. - Правильно сформированное кредитное плечо

Трейдеру не следует формировать большое кредитное плечо, которое в результате может стать финалом его торговли на данном депозите. - Следить за рынком и не входить в сделки при нестабильном поведении графика

Этот пункт чаще всего относится к начинающим трейдерам, которые еще не всегда способны отличить стабильность поведения графика. И даже при учете первых двух пунктов может происходить значительная просадка. - Адекватная оценка прибыльности той или иной сделки

Этот пункт относится к рациональному формированию тейк-профита, который не должен быть завышен. В некоторых случаях может происходить скачок цены в положительную сторону с резким сдвигом назад. Если трейдер упустит этот момент, то получит определенную просадку.

Несмотря на все риски, просадка является частью торговли и может быть эффективной при выборе и анализе торговой стратегии. В процессе выбора тактики трейдеры анализируют, на каких этапах появляется просадка и какие сигналы могут быть ложными.

Одна из особенностей торговли на финансовых рынках, в том числе и на рынке Forex, заключается в том, что у любого трейдера, даже самого опытного, в истории есть как успешные, так и отрицательные сделки. Причем, в процентном отношении, этот показатель может колебаться, начиная от 50%. Однако опытный трейдер, в отличие от новичка, умеет минимизировать потери от отрицательных сделок, что, собственно, и делает его успешным. Показатель просадки, в итоге, у такого трейдера будет минимальным. В этой статье поговорим о том, что такое просадка и какие виды бывают? Чем отличается просадка на Форекс от просадки на других видах рынка? Статья будет полезна не только для трейдеров, но и для инвесторов, работающих с и другими инструментами доверительного управления.

- Просадка на Форекс – что это такое;

- Виды просадок и их характеристики;

- Методы выхода из просадок;

- Заключение.

Просадка на Форекс – что это такое?

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инветпортфель составляет более 1 000 000 рублей.

Специально для читателей я разработал Курс ленивого инвестора , в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать свои сбережения в десятки активов. Рекомендую каждому читателю пройти, как минимум, первую неделю обучения (это бесплатно).

Просадка на Форекс — то же самое явление, что и просадка на любом другом виде рынка. Различие может состоять только в том, относительно какой суммы производится расчет этой величины. В частности, на рынке Форекс расчет максимальной просадки производится относительно зафиксированного баланса счета. Торговые платформы, используемые на Форекс, как правило, не имеют возможности расчета, например, текущей просадки. Практически, она фигурирует как часть депозита, которая может быть утрачен в процессе закрытия убыточных сделок. По сути, просадка на Форекс – это степень наибольшего убытка, который может произойти со счетом трейдера.

Для грамотного трейдера знание просадки может стать очень важным знанием по многим причинам. Показатель просадка используется трейдером для определения стратегии управления рисками в своей торговле и выбора показателей сделки в целом. И что особенно важно, по показателю просадки инвестору очень удобно выбирать различные предложения доверительного управления капиталом.

Виды просадок на форексе

Что бы снять основную часть вопросов, необходимо сразу отметить, что понятие любой просадки, в том числе просадки на Форекс, относится к депозиту трейдера. Существует несколько видов просадок:

- Абсолютная просадка ;

Абсолютная просадка (Absolute Drawdown) – уменьшение средств от начального размера депозита. Она показывает насколько уменьшились средства в валюте депозита, то есть, в абсолютных величинах.

Наиболее понятным примером абсолютной просадки может стать следующий – допустим, первоначальный депозит трейдера был равен $1000, а в течение месяца уменьшился до $900 — на $100. Эти $100 и являются абсолютной просадкой депозита трейдера по результатам торговли за месяц. Абсолютная просадка имеет привязку к начальной величине депозита. Однако в процессе торговли размер депозита постоянно меняется. Так, в этот период он мог быть и меньше первоначального, и больше. Но если на конец периода депозит увеличился, то абсолютная просадка будет равной нулю. Поэтому абсолютная просадка лишь косвенно может характеризовать возможные убытки от торговли.

- Максимальная просадка ;

Максимальная просадка (Maximal Drawdown) – это максимальное зафиксированное снижение средств в валюте депозита от своего локального максимума. Максимальная просадка показывает разницу между максимумом и минимумом средств, достигнутых в результате торговли.

Суть максимальной просадки можно пояснить на следующем примере. За расчетный период совершено несколько сделок. Допустим, при депозите $1000, в первой сделке трейдер получил прибыль $50, во второй – убыток $10, в третьей – прибыль $5, в четвертой – убыток $20, и в пятой – прибыль $5. Суммируя результаты сделок, мы видим, что депозит вырос на $30. В то же время, разница между локальным максимумом $1050 и локальным минимумом $1025 составила $25, что и является максимальной просадкой. Следует обратить внимание, что абсолютная просадка в этом случае равна нулю. Таким образом, максимальная просадка определяет реальный размер рисков от торговли. К примеру, она может оказаться даже больше первоначального размера депозита, в случае, если сначала была получена прибыль, а только затем – потери.

- Относительная просадка ;

Помимо абсолютной просадки, трейдеры часто оперируют понятием относительной просадки.

Относительная просадка (Relative Drawdown) – максимальное снижение средств в процентном отношении от первоначальной суммы депозита.

Для пояснения воспользуемся предыдущим примером, в котором максимальная просадка составила $25. $25 в процентах от $1000, это: $25 / $1000 х 100% = 2,5%. Далее депозит увеличился до $2000, а максимальная просадка составила $75. Несмотря на значительно больший абсолютный размер просадки, относительная просадка в этом случае составляет всего: $75 / $2000 х 100% = 3,75%.

- Текущая и зафиксированная просадка ;

Помимо указанных видов, просадка может быть текущей или зафиксированной. Текущая просадка – это просадка в убыточных незакрытых сделках. Как только сделки будут закрыты и убыток зафиксирован – просадка, соответственно, становится зафиксированной.

С текущей просадкой связано и еще одно понятие – просадка по эквити. В нашем случае эквити – это тот размер средств на депозите, который образуется в результате закрытия сделок, убыточных или прибыльных. Допустим, при депозите $1000 и суммарном убытке от открытых сделок $150, эквити будет составлять $850. Таким образом, текущую просадку Форекс можно характеризовать как разницу между эквити и первоначальным балансом.

Понятие максимальной просадки, или любого другого ее вида, интуитивно ассоциируется с убыточными сделками. Однако просадка по эквити никакого отношения к убыткам не имеет, а характеризует лишь колебание эквити в процессе торговли.

Определившись с понятиями, можно перейти к вопросу о применении явления просадки в реальной торговле и при инвестировании.

Просадка и выбор торговой стратегии

Одним из главных аспектов торговли на Форекс, да и на любом другом рынке, является правильный выбор стратегии, который осуществляется по результатам ее тестирования. И вот именно в результатах такого тестирования используются понятия просадки. Так, основной характеристикой торговой стратегии служит отношение чистой прибыли, полученной в сделках и максимальной просадки. Это соотношение носит название «фактор восстановления» и характеризует эффективность выбранной торговой стратегии. Фактор восстановления рассчитывается путем деления размера чистой прибыли на численное значение максимальной просадки и показывает, какой размер прибыли относится к одному доллару убытка. Поэтому, стратегия с фактором восстановления менее единицы эффективной быть никак не может, но в среде трейдеров принято считать, что эффективная стратегия не может иметь фактор восстановления ниже «3». Даже простой просмотр параметров стратегии позволит оценить возможность ее применения. Если стратегия обещает, допустим, 70% годовой прибыли – это отличный показатель. Но, если стратегия, одновременно с прибыльностью 70% показывает размер максимальной просадки 50%, стоит задуматься о том, что эта стратегия, так же, имеет потенциальную возможность снижения депозита за тот же срок в два раза.

Таким образом, оценка просадок на форексе – это возможность правильного выбора стратегии именно под психологию и темперамент трейдера, это понимание составляющих эффективности стратегии и правильное влияние на эту эффективность.

Несмотря на отсутствие возможности избежать просадок на Форекс, как было сказано выше, трейдер может постараться минимизировать их величину и последствия. И основным способом минимизации является правильная установка ордеров . Хорошим вариантом может послужить автоматический , позволяющий получить максимальную прибыль от сделки. Определение уровня взятия прибыли так же должно подчиняться техническому анализу ситуации на рынке и не располагаться на уровнях, до которых цена вряд ли доберется. Важным моментом управления капиталом может служить и правило о соотношении размеров ордеров Stop Loss и Take Profit, которое должно выбираться не менее чем 1 к 2.

Управление капиталом, как способ минимизации убытков и уменьшения просадок на Форекс требует и грамотного подхода к выбору размера лота и его соответствие с используемым (leverage). И хотя несоответствие лота и кредитного плеча может привести к значительным шипам в сторону прибыльности, оно может значительно увеличить и максимальную просадку депозита.

Важным ключом к успешному управлению просадками на форексе является четкое следование еще одному правилу управления капиталом. Нельзя рисковать в одной сделке больше определенной части депозита. Следуя принципам манименеджмента, трейдер должен ограничивать возможную просадку, закрывая убыточные сделки при достижении определенных уровней текущей просадки.

Методы выхода из просадок

Полоса неудачных сделок и увеличение максимальной просадки может привести трейдера в неустойчивое психологическое состояние, и подтолкнуть его к попыткам как можно быстрее отбить просадку. Профессиональный трейдер не должен поддаваться эмоциям (см. ). В этом случае наиболее правильным решением является строгое следование правилам своей торговой системы и понимание того, что просадки на форексе неотъемлемая составляющая трейдинга.

На всякий случай разберем несколько методов ускоренного выхода из просадки. К сожалению, они отличаются повышенным уровнем риска:

- метод усреднения;

- метод Мартингейла;

- локирование.

Первый метод представляет собой дополнительное открытие сделок, открытых по тренду. При изменении тренда в сторону открытых позиций, потребуется значительное меньшее движение рынка для достижения положительного результата. Этот метод используется при просадке по эквити, когда необходимо компенсировать убыток по открытым сделкам.

Метод Мартингейла заключается в выходе из убыточной сделки и открытие позиции увеличенного объема в два раза (и более раз), с целью перекрытия убытка, полученного в предыдущей сделке. При убытке, полученном от второй позиции, третья открывается по тем же правилам. Этот метод, обычно применяемый для «разгона» депозита, применяется и для выхода из зафиксированной просадки.

Выходом из просадки по эквити является и метод локирования. Суть его заключается в открытии позиции того же объема, противоположной убыточной. Это действие позволяет остановить увеличение просадки и дает время на обдумывание правильного решения. Выход из локирования заключается в закрытии убыточной сделки, в то время как оставшаяся позиция движется в направлении прибыли, компенсируя убытки, полученные от первой. В большинстве случаев, локирование сделок только усугубляет ситуацию.

Небольшие выводы из большого вопроса

Просадка на Форекс – это одна из основных характеристик торговой стратегии и показатель профессионализма трейдера, его психологической устойчивости в непростых рыночных ситуациях. Знание методики определения максимальной просадки помогает трейдеруинвестору правильно оценить эффективность стратегии, выбрать правильный размер лота и оценить риски.

Максимальная, относительная и абсолютная просадка – расчетные данные, определяемые в ходе тестов торговой системы, для сравнения в процессе анализа истории реальных торгов. Это величины, участвующие в расчетах большинства параметров риск менеджмента, позволяющие провести экспресс-анализ целесообразности применения стратегии .

Основные определения и формулы

Графически, максимальная просадка (Max Drawdown) определяется как пиковая амплитуда кривой эквити (equity) – прироста и падения капитала тестового или исторического периода реальных торгов:

Макс. Просадка = Макс.Эквити – Мин.Эквити

Значение показателя пересчитывается при каждом новом максимуме или минимуме.

Абсолютная просадка – это снижение размера стартового капитала. Показатель служит в основном для анализа инвестиционной стратегии, подразумевая ее использование в течение конкретного временного срока, измеряется в процентах.

Относительная просадка — мера коррекции капитала, после достижения очередного максимума. Иными словами это разница между максимумами и следующими за ними минимумами.

Практическое использование максимальной, относительной и абсолютной просадки

Определенная в ходе тестов максимальная просадка служит бенчмарком для определения возможных экстремальных потерь в ходе использования стратегии для реальной торговли. Превышение этого значения говорит о потере работоспособности алгоритма и необходимости оптимизации.

Трейдер, останавливая торги для отладки системы, остается с фиксированным общим убытком, превышающим или равным тестовой максимальной просадке. Поэтому показатель участвует в расчетах доли депозита, выделяемой на торговлю, исходя из принципа ее полной и неизбежной утраты.

Абсолютная просадка принимается во внимание при долгосрочном, но ограниченном во времени инвестировании. В ходе тестов определяемое значение выражает «плату» за возможность достижения итоговой валовой прибыли.

В течение торгов трейдер наблюдает, чтобы минимум капитала не превышал тестовую абсолютную просадку. Во внимание принимаются временные рамки и условие, что при достижении определенного размера эквити, ее уровень не возвращался к первоначальному значению капитала.

Относительная просадка не используется в «чистом виде», трейдеры вычисляют ее среднее значение, применяя эту величину как алерт. Каждый раз, когда величина коррекции эквити превышает относительное среднее, трейдер должен проверять остальные параметры риск менеджмента на предмет проверки работоспособности алгоритма.

Максимальная, относительная и абсолютная просадка в тестере и отчетах Metatrader

Максимальная и абсолютная просадка определяются по вышеописанному алгоритму.

У пользователей вызывает вопрос частое равенство относительной и максимальной просадки. Тестер Metatrader определяет этот параметр, как величину убытка, что образовался как разница на момент просадки и предыдущего максимума эквити, поэтому оба параметра совпадают.

В алгоритм тестера встроена функция оптимизации, когда система подбирает лучшие параметры, согласно заявленным целям.

Если пользователь оптимизирует значение Max Drawdown, из многократных прогонов тестов будет выбран тот, в ходе которого достигнут самый минимальный порог просадки.

Считается, что ошибка в количестве данных, наличие ярко-выраженных трендов на тестовых участках, использование генетического алгоритма вызовут подгонку параметров системы. Как только на реальных торгах природа ценовых колебаний и направление станут отличными от тестов, система моментально приведет к огромным убыткам.

Здравствуйте, дорогие читатели!

В этой статье мы с Вами поговорим об одном очень важном статистическом показателе, по которому можно легко и просто оценить эффективность работы как частного трейдера, так и управляющего активами, например, ПАММ-счетом. Речь пойдет о просадке торгового счета. Также я расскажу о ее видах, и о том, как не попасть в эту самую просадку, и о том, что делать, если это все же случилось с депозитом.

Что такое просадка?

Просадка (англ. Drawdown дродаун) — это изменение баланса на торговом счете в отрицательную сторону. Говоря простым языком, просадка — убыток. К примеру, мы открыли торговый счет на 10.000 руб., совершили несколько сделок и депозит уменьшился до 9.000 руб. Это изменение депозита (в худшую сторону) и есть та самая просадка по торговому счету. Она измеряется как в процентах, так и в валюте депозита.

Но, помимо изменения цены относительно начальной суммы депозита, существует еще несколько других видов просадок, о которых мы сейчас и будем говорить.

Виды просадок

Просадку на торговом счете можно разделить на два вида:

- Текущая (плавающая).

- Зафиксированная.

Текущей или плавающей просадкой называют совокупный убыток по всем открытым сделкам . Важно понимать, что речь идет именно о тех убыточных сделках, которые еще находятся в рынке.

Приведу пример. Я открыл какую-то сделку. Спустя время, ситуация на рынке начала развиваться не по моему сценарию, и сделка ушла в минус. Этот самый минус будет составлять плавающую просадку. Плавающей ее называют потому, что со временем ситуация может измениться как в лучшую сторону, уменьшив убыток, так и в худшую, еще более усугубив ситуацию. Но как только я закрою эту сделку с убытком, то просадка из плавающей автоматически станет зафиксированной .

В свою очередь зафиксированную просадку можно разделить на несколько подвидов:

- абсолютная;

- максимальная;

- относительная.

Абсолютная просадка (Absolute Drawdown) — это самый большой убыток, относительно начальной суммы на торговом счете. Для того, чтобы рассчитать Absolute Drawdown, необходимо из начальной суммы депозита вычесть самое минимальное значение, до которого опускалась кривая доходности. Кстати, если депозит никогда не опускался ниже своего первоначального значения, то этот показатель может быть равен нулю.

Пример: допустим начальный депозит равен 10.000 $. За все время существования сумма на счете не опускалась ниже 8.000 $. Таким образом из начальной суммы в 10.000 $ вычтем 8.000 $. В результате получим сумму в 2.000 $. Это значение будет считаться текущей абсолютной просадкой. Почему текущей? Потому что, если спустя какое-нибудь время, сумма на счете «перерисует свой минимум» и опуститься ниже 8.000 $, то и значение показателя измениться.

В целом данный показатель не несет в себе очень важной информации как для трейдера, так и для инвестора, анализирующего статистику торговли управляющего.

Максимальная просадка (Maximal Drawdown) — данный показатель рассчитывается как разница между текущим максимальным значением депозита и его текущим минимумом. В отличие от абсолютной просадки, для расчета берется не минимальное значение депозита за всю его историю существования, а самое низкое значение депозита, которое было после самого максимального. Рассчитывается в валюте депозита.

Пример: начальный депозит был 10.000 $, затем упал до 8.000 $, после серии прибыльных сделок вырос до 15.000 $. Потом снизился до 11.000 $. Получается, что самым высоким значением депозита, в этом примере, была сумма в 15.000 $, а самым низким, после максимального, сумма 11.000 $. Соответственно, разница в 4.000 $, между 15.000 и 11.000, будет составлять максимальную просадку депозита.

Относительная просадка (Relative Drawdown) — в целом, это тот же показатель, что и предыдущий, только рассчитывается не в валюте депозита, а в процентах.

Для наглядности покажу отличие абсолютной просадки от максимальной на графическом примере:

Причины возникновения просадки счета

Если торговый депозит оказался в просадке, то прежде всего, надо смириться с этим фактом. Абсолютной любой трейдер бывал в просадке — это аксиома. Если наличие просадки на торговом счете — это норма, то вот глубина просадки — вопрос совершенно иной. Профессиональный трейдер никогда не позволит своему счету свалиться в глубокую яму. Новичок же с легкостью может потерять и 50, и 80, и более процентов счета. Если не согласиться с утверждением, что просадка — это нормально, и начать доказывать рынку обратное, то это только усугубит проблему, и в конечном итоге приведет к полной потере депозита. Это всего лишь вопрос времени.

Далее необходимо определиться с тем какое снижение суммы на торговом является допустимым (приемлемым), а какое — нет. В этом вопросе нет каких-то однозначных цифр. Для кого-то 10% потери депозита — это норма, а для кого-то уже настоящая трагедия.

Для себя я выделил следующие цифры:

- 0 — 10% — норма.

- 10 — 30% — еще не повод для истерии и самобичевания, но уже пора снижать риски и интенсивность торговли. А также стоит озадачиться анализом своей торговли и выяснить причины допущенных потерь.

- 30 — 50% — это начало конца. Я считаю, что при просадке счета более 30%, торговлю необходимо прекращать. Удалять торговый терминал с компьютера и сделать перерыв в торговле. После этого возвращаться на демо-счет и полностью пересматривать свою систему принятия торговых решений.

Еще раз повторюсь, что эти цифры приведены мною для наглядности и носят субъективный характер, могут меняться в соответствии с темпераментом трейдера и его стилем торговли. Но я считаю, что потеря депозита более 50% абсолютно не приемлема.

Итак, мы определись с тем, какая просадка считается нормальной, а какая нет. Далее, необходимо начинать анализировать свою торговлю. В этом нам поможет стейтмент счета , но в идеале необходим дневник трейдера , в котором будет расписана каждая сделка. На этом этапе очень важно понять почему счет ушел в просадку. Возможно, была серия убыточных сделок, вызванная не системными (не по торговой стратегии) входами. Возможно сделки, хотя и были убыточными, но стопы были системными, а вот риски были повышенными и были нарушены правила управления риск-менджмента.

Я могу с уверенностью утверждать, что в 8 случаях из 10 счет пошел в минус либо из-за отсутствия (несоблюдения) правил торговой системы, либо из-за повышенных рисков и несоблюдения правил мани-менеджмента.

Как избежать просадки и выйти из нее?

Исходя из вышеизложенного, просадка счета — ситуация вполне естественная и полностью исключить ее не получится. Но всегда можно повлиять на нее и минимизировать ее негативное воздействие на торговый счет. Сделать это очень просто — соблюдайте мани-менджмент, контролируйте риски и торгуйте системно.

Но как быть, если счет все же угодил в просадку, да еще и очень серьезную? Существует закономерность: чем глубже просадка, тем дольше из нее придется выбираться. Поверьте, чудес не бывает. Если трейдера угораздило «слить» 50% счета за 2−3 сделки, то восстановить первоначальную сумму вряд ли удастся за столь короткий промежуток времени.

Я «походил» по интернету, в поисках советов трейдеру о том, как быстро выйти из просадки. На многих сайтах рекомендуют использовать усреднение и мартингейл. Ни в коем случае не рекомендую этого делать! Добавление к убыточным позициям, т. е. то самое усреднение — очень большая ошибка! Ошибка хоть и большая, но еще не самая глупая. Куда глупее использовать мартингейл. По моему мнению, самый лучший способ вывода счета из просадки — торговать системно и не нарушать правил управления капиталом .

Друзья, на этом у меня все. Надеюсь, информация, изложенная в статье, была полезна для Вас. Будьте дисциплинированы, соблюдайте мани-менджмент, торгуйте системно, и просадка на депозите не будет Вас беспокоить.

Спасибо за внимание и успехов в торговле!

PS Выше я писал, что нельзя усреднять убыточные сделки. Но как и у любого правила, у этого есть исключение. Как вы думаете, в каком случае можно (хотя, конечно, и нежелательно) использовать усреднение в торговле и почему? Ответы пишите в комментариях.

Источник http://wizecam.ru/chto-takoe-prosadka-na-forekse-osnovnye-vidy-i-ponyatiya-prosadka-na-foreks/

Источник http://forex-up.com/ru/articles/view/Chto_takoe_prosadka_na_Foreks/

Источник http://bankfs.ru/deposits—news/vidy-i-osobennosti-torgovoi-prosadki-na-foreks-prosadka-na-foreks.html

Источник