Если банк лишили лицензии что происходит с кредитами

Куда и кому платить кредит, если у банка отозвали лицензию или он обанкротился

Автор статьи: Василий Рублёв У банка отозвали лицензию, как теперь платить кредит? Что делать если кредитная организация обанкротилась? Банк лопнул, нужно ли теперь платить кредит?

Если да, то куда, кому и как? Мы приготовили для вас подробную инструкцию, которая поможет вам избавиться от неприятностей!

В редакцию нашего портала регулярно приходят письма такого содержания: «Мама несколько лет назад взяла кредит в пробизнесбанке у которого в 2015 году отозвали лицензию. В августе его лишили лицензии, платежи не принимались, руководство организации, которое сотрудничало с этим банком, сказали,

Если банк лишили лицензии, как погашать кредит

↑ +0.0121 ↑ +0.0071 22.06 23:58 0 20.06 23:53 0 20.06 00:08 0 19.06 23:24 0 02.06 23:35 0 02.06 00:06 0 29.05 16:12 0 25.05 16:06 0 23.05 00:17 0 24.04 11:25 0 /

- 8 800 200-66-33

- 8 800 100-00-06

- 8 800 200-55-20

- 8-800-510-9510

- 8 800 200-00-00

- 8 800 200-50-75

- 8 800 100-07-01

- 8 800 555-55-50

- (495) 721-99-00

- 8 800 200-02-90

- 8-800-510-9510

- 8 800 700-73-00

- 8 800 555-20-20

- 8 800 200-00-00

- 8 800 100-48-88

- 8 800 200-66-33

- 8 800 100-07-01

- 8 800 200-50-75

- (495) 721-99-00

- 8 800 555-55-50

Как платить кредит если у банка отозвали лицензию?

В условиях системного кризиса, в том числе и жесткого экономического кризиса, который сейчас имеет место, рушится и банковская система.

У банка отозвали лицензию: Что делать?

Навигация по статье: В последние годы Центральный Банк России активно ведёт зачистку банковского сектора. Контроль за работой банковских учреждений был всегда, но с 2013 года мы всё чаще стали слышать о том, что у очередного банка ЦБ отозвал лицензию.

А изъятие лицензии — это прекращение деятельности. Цель мероприятия — очистить рынок от банков, которые являются убыточными, ведут деятельность не в соответствии с законом и предписаниями Центрального Банка РФ, характеризуются рискованной кредитной политикой или вкладывают средства в непонятные активы.

Что делать, если у банка отозвали лицензию? Порой для клиентов банка отзыв лицензии становится неожиданным.

Именно так недавно и произошло с гражданами, которые обслуживались Пробизнесбанком. Вроде бы банк являлся крупным и федеральным, находился на 51-м месте среди российских банков, и никаких явных предпосылок к отзыву лицензии не было.

У банк отозвали лицензию: что будет с кредитом?

Порой, когда банк лишается лицензии, люди думают, что и обязательства по взятым в нем кредитам прекращены.

Это очень опасное заблуждение, поскольку долг остается, и его необходимо будет выплатить.

Но что именно происходит с кредитом в этом случае? С юридической точки зрения, ситуация, когда банк лишается лицензии, выглядит таким образом: кредитные сделки, что заключали банк и заемщики, расторгаются, и заключаются новые сделки — по ним происходит уступка права требования долга новому лицу.

Это называется «перемена лиц в обязательстве» и регулируется гл.

24 ГК РФ. И после этого право требовать возврат кредита получают третьи лица: санатор, если банк подлежал санации, или агентство по страхованию вкладов в случае, когда банк удален из реестра кредитных организаций и лишен лицензии. В обоих случаях заемщик «умершего» банка не освобождается от взятых кредитных обязательств, но становится должен не банку, а государству.

Что делать, если у вашего банка-кредитора отозвали лицензию или в нем введено внешнее управление

15.08.2015, 14:10 Когда банк лишается лицензии, во взаимоотношениях кредитора (в данном случае банк) и заемщика (физическое или юридическое лицо) с юридической точки зрения происходит следующее.

Прежняя сделка, которую заключили банк и заемщик, расторгается. Заключается новая сделка по уступке права требования долга новому лицу, «перемена лиц в обязательстве» (глава 24 Гражданского кодекса Российской Федерации).

Таким образом, когда банк «умирает», его заемщики становятся должны государству.

Кредиты для пенсионеров в «пробизнесбанке» в рязани

Взять кредит пенсионеру гораздо сложнее, чем молодым людям: в основном, предпочтение отдается заемщикам возрастом от 25 до 45 лет, так как люди этой возрастной категории считаются наиболее платежеспособными с точки зрения кредитора. Тем не менее, в России все-таки есть банки, дающие кредит пенсионерам до 75, и даже 85 лет, и в рейтинге вы сможете увидеть, какие из них предлагают самые выгодные условия.

Банки, выдающие кредит пенсионерам

Лучшие банки для пенсионеров — это Восточный Экспресс Банк, Ренессанс Кредит, Совкомбанк и УбРиР. Все они предлагают разные условия кредитования, среди которых несложно подобрать подходящий тарифный план. Самые выгодные ставки для пенсионеров у Ренессанс Кредита, однако довольно небольшая переплата будет и при оформлении займа в Восточном Банке или Совкомбанке.

Представительства этих учреждений есть практически во всех крупных и небольших городах России, включая Москву, Санкт-Петербург, Екатеринбург, Казань, Омск и др.

Восточный Экспресс Банк — кредит пенсионерам только по паспорту

В Восточном Экспресс Банке кредиты пенсионерам до 76 лет выдаются на тех же условиях, что и молодым гражданам. Обязательно учитывайте тот факт, что максимально допустимый возраст указан на момент погашения кредита: если, заемщику 75 лет, он сможет взять кредит на срок до 1 года, если же он младше 73 лет, то сможет оформить займ на более длительный период — до 3 лет.

Условия получения кредита:

- Сумма кредита — от 25 до 500 тысяч рублей.

- Процентная ставка — от 12% годовых.

- Обязательные документы — только паспорт гражданина РФ.

- Возраст пенсионера — до 76 лет

Обратите внимание, что Восточный Экспресс Банк также предлагает отдельный тарифный план — кредит «Пенсионный», однако он предусматривает ограничения по сумме (от 40 до 100 тысяч рублей).

Онлайн заявка на кредит в банк Восточный Экспресс:

Ренессанс Кредит — кредиты пенсионерам под самый низкий процент

В Ренессанс Кредите предоставляется возможность оформить кредит по 2 документам — по паспорту и, к примеру, пенсионному удостоверению на срок от 2 до 5 лет. Довольно низкий возрастной порог и ограничения по сумме компенсируются выгодными условиями.

Кредиты для пенсионеров в этом банке выдаются под низкий процент и без справок на тех же условиях, которые предлагаются заемщикам, относящимся к категории клиентов банка или тех заемщиков, которые предоставили максимум бумаг для снижения ставки.

Условия выдачи кредита:

- Сумма кредита — от 30 до 200 тысяч рублей.

- Процентная ставка — от 11,3% до 24,7% годовых.

- Обязательные документы — паспорт + второй документ, подтверждающий личность.

- Возраст заемщика — до 70 лет

Онлайн заявка на кредит в банк Ренессанс Кредит:

Совкомбанк — кредиты для пенсионеров до 85 лет

Совкомбанк выдаст кредит для пенсионера, если тот предоставит свой гражданский паспорт и второй документ, удостоверяющий личность. Особенность этого банка — лояльные условия к заемщикам и довольно большой возрастной диапазон: это единственное учреждение, где выдается кредит наличными пенсионерам до 85 лет.

Условия выдачи займа пенсионеру:

- Сумма кредита — от 5 до 400 тысяч рублей.

- Процентная ставка — от 12% до 17% годовых.

- Обязательные документы — паспорт + второй документ, подтверждающий личность.

- Возраст пенсионера — до 85 лет

Онлайн заявка на кредит в Совкомбанк:

УбРиР — кредиты пенсионерам до 75 лет без поручителей до 600 тысяч

В УбРиР кредит пенсионерам выдается в рамках специальной кредитной программы — «Пенсионный», которая предусматривает возможность получения рекордной суммы сравнительно с другими банками — до 600 тысяч рублей.

Заемщикам с плохой кредитной историей сюда не стоит обращаться: отказ гарантирован.

Если же вы ранее не просрочивали задолженности, то сможете получить кредит по паспорту без каких-либо дополнительных документов или подтверждения доходов.

Условия выдачи кредита для пенсионера:

- Сумма кредита — от 20 до 600 тысяч рублей.

- Процентная ставка — от 21% до 34,9% годовых.

- Обязательные документы — только гражданский паспорт.

- Возраст заемщика — до 75 лет

Онлайн заявка на кредит в УБРиР:

Где взять кредит пенсионеру — это актуальный вопрос, который волнует многих граждан, нуждающихся в финансовой поддержке.

Займы пенсионерам зачастую выдаются нехотя и на небольшой срок, тем не менее, некоторые банки все же создали комфортные условия для пожилых людей, чтобы они могли получить деньги в любой момент: достаточно оформить небольшую анкету на сайте и дождаться SMS-уведомления с подтверждением заявки, после чего идти в банк для согласования деталей, подписания договора и получения наличных.

Пробизнесбанк кредит неработающим пенсионерам . Заявка онлайн

«Пробизнесбанк» предлагает кредит неработающим пенсионерам на льготных условиях . Возраст заёмщика разрешён до 80 лет , всего по двум документам ( Паспорт России и второй любой документ на выбор ) .

Вы можете воспользоваться любой из двух программ «Пробизнесбанка» , а именно кредитами «Народный» и «Социальный» .

И в том и в другом продукте процентные ставки сниженные , и в среднем равны 24 процентам годовых .

Данные программы кредитования доступны всем Регионам России , где есть расположение филиалов финансовой группы «Лайф» ( партнёрская группа банков с единым управляющим центром ) .

Заявка онлайн на кредит пенсионерам в «Пробизнесбанке»

Чтобы воспользоваться кредитными программами , нужно оставить онлайн заявку на официальном сайте банка , либо прийти в офис , и заполнить заявление-анкету на понравившийся продукт , так же есть возможность позвонить по телефону : ( 495 ) 933-37-33 . Несколько дней Ваша заявка будет обрабатываться Службой Безопасности Банка , и если Вы подойдёте под критерия , кредит будет одобрен . Напоминаем Вам , что банк вправе отказать соискателю без объяснения причин .

Кредит выдаётся в течении одного дня без залоговых обязательств и поручителей . Сумма кредита от 5 тысяч до 1 млн. рублей ( какую сумму Вам одобрит банк , зависит от Вашей кредитоспособности , размера пенсии , и других факторов ) . Срок кредита до пяти лет . Возможно досрочное погашение без дополнительных комиссий и списаний .

Платежи вносятся дифференцированными частями ( уменьшение суммы платежа к концу срока ) ежемесячно , причём банк разрешает своим клиентам , самостоятельно выбирать дату погашения ( платёж просто вносится на счёт , после оповещения Вас СМС сообщением , и в дальнейшем списывается банком ) . Банк всегда идёт навстречу трудностям клиента , и в некоторых случаях исправляет «плохую кредитную историю» , если конечно Вы покажите себя с положительной стороны .

Способов погашения очень много , но мы Вам советуем вносить деньги через кассы и банкоматы ( с функцией приёма наличных ) «Пробизнесбанка» , так как в этом случае комиссия за перевод браться не будет .

Кредит в пробизнесбанке — вопрос от 04.04.2018 из г. Рязань

Добрый день Надежда!

Во-первых, нужно напомнить, что при заключении договора кредита денежные средства заемщику выдаются на условиях возвратности. Таким образом, обязанность возврата кредита у него остается вплоть до окончания срока договора, а в случае нарушения сроков исполнения обязательств — и далее.

Поэтому, когда речь идет о сроке давности по кредиту, в контексте времени рассматривается не обязанность уплаты долга, а возможность его истребования путем предъявления исковых требований (то есть в судебном порядке), то исчисление срока давности.

Во-вторых, законодательно определен ряд условий, при наличии которых кредитор не может требовать исполнения должником обязанностей. К этим условиям в первую очередь относится срок, который прошел с момента нарушения договора кредитования и появления у кредитора права требовать исполнения обязательств должника, — так называемый срок исковой давности по кредиту.

Срок исковой давности по кредиту составляет 3 года. Он устанавливается с того момента, в который права кредитора по договору кредитования были нарушены — это общее требование, которое закреплено в статья 200 часть 1 ГК РФ. Поэтому для того, чтобы точнее определить момент, с которого будет исчисляться срок давности, необходимо обратиться к договору.

Важно! Срок давности по дополнительным обязательствам (штрафам, процентам и т. п.) истекает в одно время со сроками по основной сумме долга, вне зависимости от даты их начисления.

В случае если срок исковой давности по кредиту не определен, срок исковой давности исчисляется с момента, когда очередной платеж по кредиту не был выплачен. При отсутствии очередных платежей на протяжении более 90 дней банк имеет право заявить требование о единовременном погашении всей суммы по договору. В этом случае срок исковой давности будет исчисляться с момента заявления требования.

Важно! Если в требовании указан срок исполнения требования, то исчисления срока давности по кредиту начинается с момента окончания этого срока.

Существуют нюансы при расчете срока давности по кредиту, который подлежит исполнению в определенные сроки.

Положения Гражданского кодекса указывают, что по кредитам с определенным сроком исполнения течение срока давности по кредиту начинается с момента окончания срока исполнения, но в любом случае он не может превышать 10 лет с даты возникновения обязательства.

Следует помнить о том, что истечение срока давности по кредиту не является препятствием для подачи кредитором иска об истребовании задолженности (статья 199 часть 1 ГК РФ). Суды принимают такие иски для рассмотрения и даже выносят по ним положительные решения.

Чтобы оспорить решение, нужно обратиться в суд с апелляцией, содержащей требование о признании срока исковой давности истекшим, однако лучшим решением будет сделать соответствующее заявление еще в ходе судебного разбирательства.

Несмотря на прочную позицию заемщика при истечении срока исковой давности, нужно знать, что в некоторых случаях у кредитора имеются возможности добиться отказа в установлении срока исковой давности.

Основаниями для этого могут послужить:-Обращение в суд для истребования задолженности ранее истечения срока давности по долгу. При этом сам суд может состояться и позже.

— Работа с задолженностью.

В данном случае имеются в виду любые формы внесудебного урегулирования задолженности:-официальные письма заемщику — при этом кредитор должен доказать, что заемщик лично получил письмо (как правило, для этого используются заказные письма с уведомлением о доставке или доставка курьером);-телефонные переговоры (при условии того, что они были записаны с ведома заемщика и содержат его признание наличия долга).

Кроме того, сам заемщик, не зная особенностей установления сроков исковой давности, может посодействовать сокращению учитываемого срока.

Так, срок давности может быть прерван, если заемщик в этот период:-подписал хотя бы один документ, имеющий отношение к оспариваемому долгу;-оплатил часть долга (пусть даже незначительную);-добровольно признал себя должником по кредиту (заявил об этом).

В этих случаях исчисление срока исковой давности останавливается и начинается заново с момента происшествия, послужившего причиной остановки.

Кредитование пенсионеров в Рязани

Вы можете получить кредит в Рязани, заполнив заявку онлайн!

Для большей эффективности заполните заявки в несколько компаний

Любые лица, претендующие на получение кредитных средств, проходят проверку на благонадежность и уровень риска, который могут повлечь за собой взаимоотношения с ними. Есть группы граждан, с которыми банковские структуры сотрудничают неохотно.

Так, сложной процедурой может стать кредитование пенсионеров. Они, как правило, малопредсказуемы в долгосрочной перспективе.

При этом на недлинный срок такие операции совершаются с большей частотой: плюсом при этом выступает надежность источника доходов, стабильность потока средств и иные обстоятельства.

Повысить вероятность благоприятного ответа помогут некоторые инструменты. Ими может быть поручительство платежеспособных лиц (родственники, дети и так далее), оперирование залогом, наличие активных страховых программ, покрывающих риски по жизни/здоровью.

Также убедительной аргументацией будет наличие работы, помимо пенсионного обеспечения. Банковская сфера прилагает все усилия, чтобы повысить благонадежность своих операций: устанавливает максимально возможные возрастные границы, сроки погашения и иные условия.

Однако, многие учреждения все же кредитуют пенсионеров. Узнать об этих организациях можно из нашего online-каталога. В нем описаны подробности требований к ссудополучателям, способы связи и прочие нюансы процедуры.

В данном разделе представлены объявления о кредитовании пенсионеров в Рязани.

Похожие разделы: Потребительский кредит, Заявка в банк на кредит, Банки, выдающие потребительский кредит, Кредитные программы, Кредитование физических лиц, Взять кредит под кредит, Целевой кредит.

Финанс IT в соседних городах: Касимов, Кораблино, Михайлов, Новомичуринск, Рыбное, Сасово, Скопин, Спас-Клепики, Рязань, Шацк, полный список городов.

Потребительский кредит в Пробизнесбанке — процентная ставка, заявка онлайн, пенсионерам, без справок, условия

Выбор источника потребительского кредитования зависит от многих факторов. Необходимо учитывать параметры предлагаемых банковских продуктов и финансовый потрет заемщика. Линейка кредитных предложений от Пробизнесбанка доступна многим категориям заемщиков, но не для всех обслуживание в данном учреждении окажется выгодным.

ОАО АКБ «Пробизнесбанк» был образован в 1993 году для финансирования производственных предприятий.

В настоящее время входит в Финансовую Группу Лайф и работает по следующим направлениям:

- банковские операции;

- привлечение средств во вклады;

- брокерская деятельность;

- управление ценными бумагами;

- дилерская деятельность;

- депозитарная деятельность.

Как подать заявку

Подать заявку можно в одном из 260 офисов Финансовой Группы Лайф, расположенных по всей России.

После непродолжительной беседы может быть получено предварительное одобрение заявки. Следующим шагом станет обращение в офис Пробизнесбанка с требуемым пакетом документов.

В линейку потребительских кредитов от Пробизнесбанка входят такие продукты, как Социальный, Народный, Кредит наличными. Каждое предложение характеризуется особыми параметрами.

Социальный

Работники медицинских и социальных учреждений могут получить потребительский кредит в Пробизнесбанке по сниженной процентной ставке. Данное предложение получило название «Социальный» кредит.

Параметры такого кредитования:

- срок – до 5 лет;

- размер займа – от 5 тыс. до 1 млн. рублей;

- ставка – 24%;

- возраст – от 23 до 80 лет.

Особенностями Социального кредита также являются индивидуальный подход к каждому клиенту и отсутствие моратория и комиссий на досрочное погашение. Стать заемщиком по данной программе могут также лица, кредитная история которых имеет сомнительный характер.

Для того чтобы воспользоваться данным предложением от Пробизнесбанка, следует предоставить перечень документов:

- паспорт;

- второй документ, удостоверяющий личность;

- справка 2-НДФЛ или по форме банка;

- копия трудовой книжки или трудового договора – для подтверждения занятости.

Народный

Народный кредит Пробизнесбанка можно оформить без справок и поручительства. Такая особенность делает его доступным для большинства заемщиков, а также значительно ускоряет процедуру оформления.

Подача заявки на Народный кредит сопровождается предоставлением следующих документов:

- анкета-заявление на кредит;

- паспорт;

- второй документ (водительское удостоверение, страховой полис и т.д.).

Общие параметры кредитования по данному предложению банка таковы:

- срок – до 5 лет;

- размер займа – от 5 до 200 тыс. рублей;

- возраст – от 23 до 80 лет.

Получателями Народного кредита могут стать различные категории заемщиков, среди которых – пенсионеры и индивидуальные предприниматели. В большинстве случаев именно эти клиенты получают отказы в других банках.

Кредит наличными

Для оформления кредита наличными в Пробизнесбанке необходимо предоставить:

- паспорт;

- второй документ;

- документальное подтверждение дохода и трудовой занятости.

Условия кредитования по данному предложению банка отражают его лояльную политику в отношении заемщиков.

Кредит наличными от Пробизнесбанка характеризуется следующими параметрами:

- срок – до 5 лет;

- размер кредита – от 5 тыс. до 1 млн. рублей (до 200 тыс. рублей, если предоставлены только два документа из перечня);

- минимальный стаж – 1 день;

- возраст дебитора – от 23 до 80 лет.

Заявка на получение кредита в Пробизнесбанке рассматривается в индивидуальном порядке, в связи с чем сотрудники банка могут запросить у заемщика дополнительные документы помимо заявленных.

Что нового в законе о потребительском кредите? Читайте в этой статье.

Выдает ли Альфа-Банк кредитные карты в день обращения? Ответ здесь.

Сравнительная таблица

| Социальный | 24% | до 5 лет | до 1 млн. рублей | Работники учреждений медицины и образования | От 23 до 80 лет |

| Народный | Определяется индивидуально | до 200 тыс. рублей | Все категории, включая пенсионеров и ИП | ||

| Кредит наличными | до 1 млн. рублей |

Погашение

Пробизнесбанк предоставляет своим заемщикам большой выбор способов погашения кредита.

Каждый клиент может выбрать тот вариант, который обеспечит минимальные комиссионные затраты и будет максимально удобен для применения.

Немаловажно, что дату погашения выбирает сам заемщик перед подписанием кредитного договора.

| Офисы, банкоматы и терминалы Пробизнесбанка | 0% | моментально |

| Почта России | 1,9%, минимально – 50 рублей | моментально |

| Золотая корона | 2,5%, минимально – 50 рублей | До 3 дней |

| Rapida Online | 2,5% | моментально |

| Western Union | 3%, минимально – 100 рублей | До 3 дней |

| SprintNet | 1%, минимально – 50 рублей | До 3 дней |

| Свободная касса | От 1,5 до 5 %, минимально – 30 рублей | До 3 дней |

| Quickpay | 1%, минимально – 50 рублей | До 3 дней |

| Связной, Банзай, Эльдорадо, М. Видео, Тeхносила, Эксперт, 10 Измерение, Сибвез. | 1,5%, минимально – 60 рублей | моментально |

Плюсы и минусы

Потребительское кредитование в Пробизнесбанке имеет как положительные, так и отрицательные стороны. Каждый заемщик должен тщательно взвесить плюсы и минусы обслуживания в данном банке, а также сопоставить их с характером личных обстоятельств, побудивших сделать заявку на кредит.

Среди преимуществ кредитования в Пробизнесбанке можно выделить:

- минимальный пакет документов;

- стаж трудовой деятельности – от 1 дня;

- возраст заемщика – от 23 до 80 лет;

- кредитование пенсионеров и ИП;

- консультирование с кредитным специалистом по телефону;

- широкий выбор способов пополнения кредитного счета;

- нет необходимости в оформлении поручительства;

- возможность получения кредита с плохой кредитной историей.

Значимость положительных параметров кредитных продуктов Пробизнесбанка снижается из-за присутствия негативных моментов:

- высокие процентные ставки – даже при условии их индивидуального определения;

- банк может потребовать дополнительные документы.

Радует и быстрое оформление займа и возможность консультации по телефону.

Однако нефиксированный размер процентной ставки значительно уменьшает размер выгоды от данного вида кредитования. Если финансовый портрет заемщика гарантирует ему получение более дешевого кредита, лучше воспользоваться предложением другого учреждения.

Выгодные кредиты для пенсионеров

Некоторые банки неохотно кредитуют людей пенсионного возраста – подобные займы условно относятся к операциям с большим риском. Возрастной порог по обычным потребительским кредитам составляет от пятидесяти пяти до шестидесяти лет, очень редко – 65 лет. Иначе говоря, если вы старше 65 лет, то шансы оформить деньги в долг резко падают.

В глазах кредитных организаций надежность пенсионеров резко снижена по нижеперечисленным причинам:

- в силу самого возраста;

- из-за отсутствия других источников заработка, кроме начисленной пенсии, которой зачастую не хватает для погашения ссуды;

- отсутствие возможности получить справку 2-НДФЛ неработающим пенсионерам;

- в силу плохого состояния здоровья в этом возрасте, что может отразиться на платежеспособности заемщика;

- пенсионеры, как правило, редко прибегают к заемным средствам, поэтому кредитной истории у них практически нет, тогда, как при одобрении заявки многие кредитные учреждения смотрят именно на данный критерий.

Выдавая дешевые кредиты для пенсионеров, финансовые учреждения стремятся получить любую гарантию того, что кредит будет возвращен, например, оформить залог квартиры или авто, обеспечить обязательство надежным поручителем, подтвердить наличие у клиента депозита или иных официальных источников заработка.

Чаще всего в банках действуют специализированные программы кредитования для пенсионеров, по которым оформляются кредиты пенсионерам без справок и поручителей. Ипотека или автокредит при таких обстоятельствах в действительности не доступны, а вот потребкредит на бытовые нужды можно оформить и без дополнительных гарантий.

У нас опубликованы предложения финансовых учреждений, работающих по таким программам: вам предоставляется возможность проанализировать доступные кредитные продукты и выбрать самый подходящий для вас вариант.

При отправке онлайн-заявки следует помнить, что работающие пенсионеры будут в приоритете. Для заемщиков, не имеющих официальной работы, ссуда обойдется значительно дороже, потому что финансовое учреждение компенсирует возможные риски за счет высокой процентной ставки.

Какие банки дают кредит неработающим пенсионерам? Зачастую, это крупные государственные или коммерческие учреждения, и первое место в этом ряду занимает Сбербанк.

Работают с пенсионерами также Россельхозбанк, Восточный Экспресс банк.

Основная особенность состоит в том, что перечисленные организации нередко идут на повышение возрастного порога по пенсионным программам, делая кредиты доступными для большего числа заемщиков пенсионного возраста.

До какого же возраста дают кредит пенсионерам? Чем больше лет клиенту, тем выше вероятность того, что ему понадобится поручитель: им может быть не только близкий человек, но и иное физическое лицо. Фактически кредитной организации нужна подпись на соглашении и обязательство погасить займ в случае просрочки.

Один из наиболее крупных кредиторов для лиц пенсионного возраста – Совкомбанк: банк предлагает кредиты пенсионерам под 12 процентов годовых. Здесь предъявляются достаточно мягкие требования к заемщику и предоставляется посильная ставка.

Сбербанк выдает кредит пенсионерам до 75 лет без поручителей, правда данная кредитная линия выйдет существенно дороже. Если пенсионер может предложить ликвидный залог, то шанс оформления более подходящего кредита в значительно степени повышается.

Крайне редки кредиты пенсионерам до 80 лет: обычно, данная заявка может быть одобрена кредитным учреждением только при наличии высоколиквидного обеспечения или оформления поручительства по договору. Если заемщик не сможет самостоятельно погасить ссуду, у банка есть возможность обратить взыскание на залоговое имущество или предъявить поручителю требование о погашении долга.

Часто задаваемые вопросы

До скольки лет дают кредит пенсионерам?

Стандартно возрастной порог заемщика до 55-60 лет, в некоторых случаях до 65 лет.

По определенным программам кредитования лиц пенсионного возраста банк может повысить возраст до 75 лет.

При помощи нашего сервиса вы сможете произвести анализ всех предложений для лиц пенсионного возраста и подать заявку на выбранную программу предоставления кредита.

Где взять кредит пенсионеру под маленький процент?

У каждого собственное представление о том, какой размер процентов считать невысоким.

При подсчете кредитного взноса берется во внимание не только ставка за год в процентах, но и период погашения займа, ведь от этого зависит размер ежемесячного взноса.

С помощью нашего портала вы можете выбрать лучшую программу предоставления кредита для лиц пенсионного возраста, а онлайн-калькулятор поможет подсчитать приблизительный размер платежа за месяц.

Где можно взять кредит неработающему пенсионеру в Набережных Челнах?

Кредитные продукты для пенсионеров обычно присутствуют в линейках солидных государственных или коммерческих банков.

К ним относятся: Россельхозбанк, Совкомбанк, и, конечно же, Сбербанк.

На нашей площадке вы сможете найти и другие кредитные организации, кредитующие пенсионеров без официального места работы, но не удивляйтесь тому, что такие ссуды обойдутся немного дороже – банк страхует собственные риски за счет высокой ставки.

Где взять кредит пенсионеру до 75 лет?

Если вам больше 65 лет, но вы владеете недвижимым имуществом или другим ценным ликвидным имуществом и готовы передать его в залоговое обеспечение, то некоторые финансовые организации с охотой выдадут вам кредит. Также кредиторы рассмотрят поданную заявку и в том случае, если у вас имеется надежный поручитель, который согласен оформить необходимое письменное обязательство о погашении долга в случае задержки.

Для всех тех, кто не может соблюсти описанные условия, есть смысл обратиться в банковские учреждения, которые специализируются на работе с лицами преклонного возраста. При помощи нашего сервиса вы сможете ознакомиться с предложениями банков и заполнить онлайн-заявку по заинтересовавшей вас программе.

Есть ли дополнительные возможности получения потребительского кредита для пенсионеров?

Главная особенность ссуды на потребительские расходы – весьма небольшая сумма займа. Банковские учреждения, которые работают по пенсионным программам, сами рассчитывают размер кредитного лимита, который в принципе зависит от финансовой политики организации.

Альтернативный и относительно доступный вариант взять взаймы требуемую сумму денег – кредитная карта. Условия кредитования в таком случае довольно жесткие, однако требования к заемщику лояльные, а процедура оформления предельно упрощена.

Пробизнесбанк обирает пенсионеров

Все отзывы 625 Добавить отзывОтзывы о Пробизнесбанке, г. ЧереповецБрала три года назад кредит в Пробизнесбанке. Все оформление прошло без проблем и проволочек, подписала договор, получила график платежей — никаких претензий и быть не могло.

За год, как и положено, погасила кредит, навестила банк, уточнила, что больше кредиты брать не планирую, не осталось ли задолженности, не будет ли потом каких звонков и писем — нет, говорят, все хорошо, кредит погашен, больше ничего не должны и, это очень важно, не будете должны.

Самым неожиданным образом история всплыла на днях, спустя почти три года — на мобильный телефон поступил звонок с номера (495) 500-30-90 (сама я живу не в Москве и брала кредит в местном филиале банка). Звонила девушка, сказала, что «из Пробизнесбанка» и поинтересовалась, не планирую ли я еще брать кредиты в их банке (!).

Я пояснила, что еще три года назад закрыла кредит и более не нуждаюсь в кредитах Пробизнесбанка. В ответ девушка сообщила, что в таком случае мне необходимо навестить банк и закрыть счета, и еще оплатить задолженность в сумме 1 тыс. рублей за обслуживание счета.

Изначально, будучи немного удивлена такому звонку, пояснила, что вряд ли что-то должна и не собираюсь платить по одному такому звонку. Тут же мне было сказано примерно следующее: «тогда ждите повестку из суда». На этом разговор был окончен.

Дома стала искать документы, к счастью они сохранились. Стала изучать внимательно договор и нашла возможную зацепку — вместе с оформлением кредита мне открыли счет в банке по тарифу Классик (как мне тогда же объяснял менеджер, его обслуживание бесплатно для тех, кто берет кредит).

Обратилась сегодня в местное отделение банка, где и получала в свое время кредит, там мне сообщили, что я должна не одну тысячу, а целых три (тысячу за период выплаты кредита, и две — за каждый последующий год!). И что обслуживание счета на время предоставления кредита вовсе не было бесплатным (!).

Но я настаиваю на том, что при выдаче кредита мне сказали обратное.

В итоге написала претензию на имя руководителя отделения, заплатила одну тысячу рублей (дали обычный приходник, где даже не указано, что это за платеж! сейчас понимаю, что зря вообще заплатила.) и сказала, что не намерена платить больше.

Буду ожидать ответа на претензию — если ответ меня не удовлетворит, планирую обратиться в суд, по крайней мере, ввиду того, что меня не ознакомили должным образом с предоставляемой услугой, и более того, дали заведомо ложную информацию при оформлении кредита.

Советую всем быть очень внимательными при общении с данным банком и не верить на слово его сотрудникам — если в кредитном договоре речь идет о каком-либо тарифе, требуйте подтверждение на бумаге и делайте копию, и, главное, сохраняйте документы — в нашей стране это лишним точно не будет.

А пока на собственном опыте могу утверждать, что банк, таким образом, неплохо пополняет свою «копилку», наживаясь даже на пенсионерах (я уже вышла на пенсию, и теперь особенно тяжело дарить просто так банку свои кровные).

Читать все отзывы

Кредит Пенсионный

Исполнение заемщиком обязательств по кредитному договору возможно путем наличного и безналичного пополнения банковского счета заемщика, в том числе с использованием платежных карт, выпущенных к этому счету, и без использования платежных карт с указанием реквизитов платежных карт.

Бесплатное пополнение банковского счета заемщика осуществляется посредством:

- внесения наличных денежных средств в кассу Банка

- внесения наличных денежных средств с использованием платежных карт, выпущенных к банковскому счету заемщика, в любых кассах Банка и банкоматах Банка с функцией приема наличных денежных средств

- внесения наличных денежных средств без использования платежных карт с указанием реквизитов платежных карт, выпущенных к банковскому счету заемщика, в любых кассах Банка

- безналичного перевода денежных средств с иного счета заемщика, открытого в Банке (далее – иной счет), в подразделении Банка, в котором открыт иной счет;

- безналичного перевода денежных средств с иного счета заемщика, открытого с использованием дебетовых платежных карт, выпущенных к иному счету, в любых банкоматах Банка.

По усмотрению заемщик может согласиться/отказаться на уступку/от уступки Банком прав требований, возникающих из кредитного договора, любому третьему лицу по своему усмотрению, в том числе лицу, не имеющему лицензии на право осуществления банковской деятельности, а также согласиться/отказаться на предоставление/от предоставления Кредитору права передавать новому кредитору документы и информацию в отношении кредитного договора и прав требований по нему, включая сведения, отнесенные в соответствии со ст. 26 федерального закона «О банках и банковской деятельности» от 02.12.1990 № 395-1 к банковской тайне, в объеме, необходимом для исполнения Кредитором обязанности по предоставлению новому кредитору документов и сведений, удостоверяющих права требования и имеющих значение для их осуществления, в соответствии со ст. 385 ГК РФ.

За неисполнение или ненадлежащее исполнение Заемщиками обязательств по возврату кредита (основного долга) и уплате процентов за пользование кредитом начисляется неустойка на сумму просроченной задолженности по основному долгу и процентам за каждый календарный день просрочки исполнения обязательств по уплате денежных средств, начиная со следующего за установленным Графиком дня уплаты соответствующей суммы:

- в период с даты предоставления кредита по дату окончания начисления процентов (включительно) — начисляется неустойка в размере 20 % годовых;

- в период с даты, следующей за датой окончания начисления процентов, и по дату фактического возврата Банку кредита в полном объеме — начисляется неустойка в размере 0,1% за каждый календарный день просрочки (нарушения обязательства).

За неисполнение (ненадлежащее исполнение) Заемщиками (Поручителями, Залогодателями) обязательств по представлению в срок документов и сведений, а также неисполнение (ненадлежащее исполнение) иных обязательств, предусмотренных договорами начисляется неустойка в виде штрафа в размере 10 минимальных размеров оплаты труда, установленных законодательством РФ на дату подписания кредитного договора. Штраф начисляется единоразово, за каждый факт неисполнения (ненадлежащего исполнения) обязательств.

Любой спор, возникающий по кредитному договору и/или в связи с ним, в том числе любой вопрос в отношении существования, действительности, исполнения или прекращения кредитного договора, при недостижении Заемщиком и Банком согласия по нему, подлежит передаче на рассмотрение в суд общей юрисдикции, определяемый в соответствии с действующим законодательством Российской Федерации.

Заемщик вправе отказаться от получения кредита до момента зачисления Кредита на счет путем предоставления в Банк письменного заявления в произвольной форме.

Пробизнесбанк в Рязани

Адреса и режим работы отделений банка

Адреса и режим работы отделений банка

В настоящее врем я в Рязани открыто 4 отделения Пробизнесбанка. Здесь вы можете получить доступ к любой банковской услуге, востребованной вами в настоящее время.

Быстрое и качественное обслуживание, широкий спектр услуг и гарантии сохранности ваших средств позволяют составить о банке положительное впечатление.

Для получения консультаций в области обслуживании организаций необходимо позвонить по телефонам 97-55-50 и 97-55-00.

Режим работы отделений Пробизнесбанка в Рязани

Все офисы Пробизнесбанка в Рязани, за исключением Шереметьевского, работают 7 дней в неделю в едином режиме – с 9 часов утра до 8 часов вечера.

Такое расписание работы вообще характерно для большинства подразделений Пробизнесбанка в разных городах России. Таким образом, практически в любое время, кроме позднего вечера и ночи, двери банка открыты для клиентов.

Офис Шереметьевский обслуживает клиентов по рабочим дням с 9 часов утра до 6 часов вечера.

Как добраться до отделений Пробизнесбанка в Рязани

Главное отделение Пробизнесбанка в Рязани находится в самом центре города – на площади Ленина. По Соборной улице вы можете доехать до остановки «Площадь Ленина» из любого района города. С этой целью можно воспользоваться не только личным автомобилем, но и общественным транспортом:

7 способов мошенничества с кредитами

Высокий спрос на займы создаёт много предложений и становится причиной конкуренции финансовых систем . Заёмные деньги упростили дела по кредитованию . Перечислим, как может выглядеть мошенничество с кредитами .

Мошенничество с кредитами: «кража личности» или кредит по краденым документам

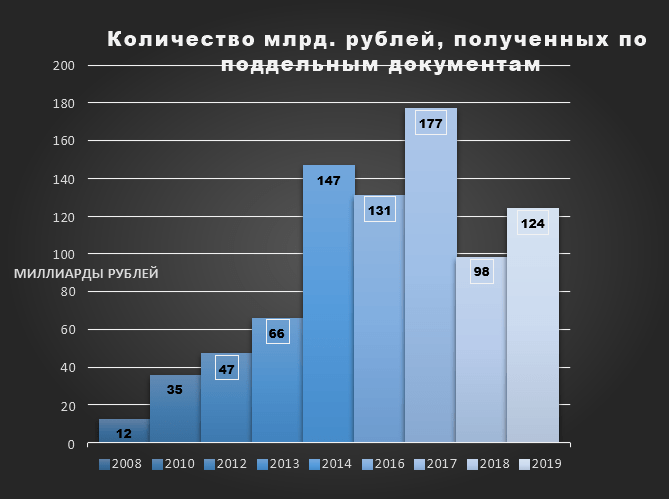

По краденым или ненастоящим документам выдано множество займов наличными деньгами . По данным ОКБ , 6 сотен банков выдало примерно 700000 займовых денег общей суммой 6 , 6 миллиардов рублей .

Стать жертвой афериста легко . Надо только потерять документ , удостоверяющий личность . Потерпевший узнает о кредите только после его оформления . На взятие ипотеки или автокредита шансы малы , так как мошенникам нужны бумажные деньги . Кредитным организациям станет известно о задолженности, и жертву добавят в «чёрные списки» . Непричастность к кредиту нужно доказать через суд . Даже если документы утеряны не были , мошенник , имея конфиденциальные данные , может получить деньги .

Александр Ахломов — RNS- директор , говорит , что злоумышленники с помощью краденого паспорта оформляли кредиты на общую сумму до 3 млн рублей . Мошенников трудно обнаружить и доказать их вину .

Представители Тинькофф говорят , что злоумышленников сложно вычислить . Они хорошо подделывают необходимые бумаги, и проверка на спецтехнике не даёт никаких результатов .

В Московском банке утвердили увеличение подобных махинаций , и предприняли шаги предотвращения .

Александр Шорников подтверждает , что в МКБ в этом году были устранены подобные случаи в зятия кредита на краденые или подделанные документы . Больше 15 млн рублей ущерба были спасены .

Чтобы не попадать в подобные ситуации , необходимо беречь документы , нельзя передавать их посторонним лицам . Хранить все данные при себе .

Кредит другу

Возникает ситуация , когда знакомый обращается к вам с просьбой оформить кредит . Сам он не соответствует требованиям банка . Не давайте другу взаймы , если хотите сохранить дружбу . Нельзя быть уверенным в том , что он будет выплачивать деньги . В один «прекрасный» день знакомый не станет оплачивать кредит, и тогда эта ноша ляжет на вас . Для предотвращения такой ситуации никогда не берите на себя займы для других людей .

С емейное мошенничество

«Семейное» мошенничество — регистрирование займов на родственников . К сожалению, подобное мошенничество я вляется большой проблемой . В кредитных организациях на большие денежные суммы выдаются кредиты наличными по документам однофамильцев или же родственников . Вариантов оформления по чужим документам существует мно го . Мошенники чаще используют такую схему : приняв вид близкого человека , берут множество займов в разных организациях.

Обманные схемы при оформлении «быстрых» кредитов в магазинах

В магазинах есть функция оформления товаров в экспресс ( быстрый ) кредит . Преступники пользуются этим в своих целях . Они используют схему обмена приобретённого товара на наличные . Покупатель приобретает телевизор в кредит за 100 000 рублей . При оформлении кредита мошенник делает предложение о выкупе вашего товара за 30 000-50 000 рублей . Обещает принять выплату кредита на себя , но с внесением взноса 10 000 рублей . Человек с деньгами на руках забывает о действующем кредите . Злоумышленник пропадает , а покупатель оказывается без товара и с кредитом . Здесь доказать аферу сложно . Ведь покупатель сам подписал бумаги .

Александр Воронин говорит , что при оформлении быстрого кредита на бытовую утварь есть шанс столкнуться с мошенниками . В этом замешаны работники магазина , которые используют фальшивые данные . Для предотвращения таких ситуаций мы отправляем в магазины сотрудников банка . За целых 12 месяцев насчитали 185 неодобренных заявок .

Чтобы избежать такой ситуации , не нужно верить людям , которые готовы выплатить кредит за вас. При отсутствии договора надо задуматься . Получив лёгкие деньги , можно отдать намного больше .

Мошенничество с кредитами среди сотрудников кредитной организации

Аферисты пользуются пятью схемами обмана . Работники организации могут сгруппироваться с мошенниками или сами хитрят и идут на обман . « Экспресс кредит без справки о доходах» — такому не стоит доверять . При обращении в организацию клиент отдаёт свой документ для оформления . Преступники оформляют кредиты на этот паспорт . Могут потребовать плату за выпуск карты . После документ возвращается с отказом в займе . Аферисты пропадают , а ничего не подозревающему человеку начинают поступать письма о том , что нужно погасить задолженности .

Чтобы избежать подобных ситуаций , не нужно обращаться в неизвестные кредитные организации .

«Чёрные брокеры»

Это люди , которые обманывают банк ради получения награды за предоставленный человеку займ . Они подают неправильные данные о заёмщике . «Брокер» подделывает справку о доходах для заёмщика и подтверждает данные о работе , которой нет . Но служители банка обнаруживают несоответствие . Брокер пропадает , а клиент остаётся с испорченной кредитной историей . И может угодить под административное или уголовное делопроизводство .

Чтобы не оказаться в подобной ситуации , будьте честными с банками . Не связывайтесь с «чёрными брокерами» .

Новый жёсткий метод мошенничества на отечественном рынке кредитования

В 2017 году нелегальные компании обманывали граждан , принуждая их вместе с договором на кредит , подписывать бумаги о купле — продаже недвижимости . Пресс — служба ФНП подтвердила эти случаи . Преступники воспользовались невнимательностью людей . В особенности доверчивостью пенсионеров . Аферисты «оставили следы» в Москве , Подмосковье , Хакасии , Свердловской области , Химках . Количество жертв возросло до сотни человек . К несчастью , преступники скрываются в различных организациях , входящих в реестр ЦБ .

Схема преступников такова : появляются объявления о кредите на большую сумму под маленький процент . Человек , обратившись по объявлению , подписывает огромное количество документов . Разобраться в них под силу только юристам . Аферисты поторапливают заёмщика , ссылаясь на важные дела . И жертва подписывает бумаги не читая . О том , что пострадавший подписал договор о продаже жилья , он узнаёт позже . Когда к нему домой заявляются люди , с требованием покинуть квартиру .

Виктор Климов , руководитель проекта «За права заёмщиков» говорит , что после проведения аферы , потерпевший не сможет ничего доказать . Суд не защитит жертву , так как человек собственноручно подписал все бумаги .

Денис Герасимов , партнёр адвокатского бюро RBL , говорит , что жертвам нужно подать заявление о недействительности сделки до снятия жилья с кадастрового учёта . Руководствуясь непрофессионализмом . Стоимость недвижимости в договоре и фактическая цена не соответствуют , что вызовет сомнения .

Чтобы не попасть в данную ситуацию , важно внимательно прочитывать все бумаги , которые вы собираетесь подписать . При малейших сомнениях лучше обращаться к специалисту .

Как избежать риска стать жертвой мошенников в 2021 году

Соблюдая меры безопасности , можно избежать всех уловок и не попасться злоумышленникам . Важно быть внимательным и финансово грамотным .

Соблюдайте 6 «золотых» правил и махинации с деньгами обойдут стороной:

1 . При выборе организации , обратить внимание на её рейтинг . Поищите информацию в интернете . Если у организации нет личного сайта и офиса — проходите мимо . Способ связи — немаловажный компонент . Если контактной информации недостаточно , не связывайтесь .

2 . Личные документы держите при себе . Не передавайте их третьим лицам , даже близким . Все копии храните в надежном месте .

3 . Перед тем как подписывать бумаги , внимательно прочитайте их .

4 . При взятии кредита предлагают страховку , имейте в виду , что по закону вы можете отказаться .

5 . При утере паспорта обратитесь в ГУВМ МВД .

6 . Возьмите свою кредитную историю под контроль .

Если внимательно относиться к конфиденциальности и проверять документы , то можно избежать печального опыта .

Александр Сагин , начальник юридического отдела ФНП предостерегает о том , чтобы люди внимательно читали все документы , перед подписью . Возьмите их домой для подробного прочтения . Если в кредитной организации отказывают в этом или торопят , то сразу уходите от туда . Не рискуйте . Лучше поискать других кредиторов . По всем вопросам консультируйтесь со специалистом . Если в вашем кредитном договоре стоит чужая подпись , необходимо потребовать проведение экспертизы , и просмотреть видеозаписи .

Мошенничество с кредитами: вывод

Информацию можно использовать в разных направлениях . К доступности своих личных данных нужно относиться с вниманием . Никому не передавать и хранить свои документы . Не впутываться в финансовые манипуляции , находящиеся под сомнением .

Помните , что злоумышленники не сидят на месте , а разрабатывают новые схемы . Они пользуются вашим незнанием законов и развивают своё преступное дело.

Источник https://help-avto76.ru/esli-bank-lishili-licenzii—chto-proishodit-s-kreditami-34052/

Источник https://navigator-kursov.ru/ipoteka/kredity-dlya-pensionerov-v-probiznesbanke-v-ryazani.html

Источник https://psychologypro.ru/moshennichestvo-s-kreditami/

Источник