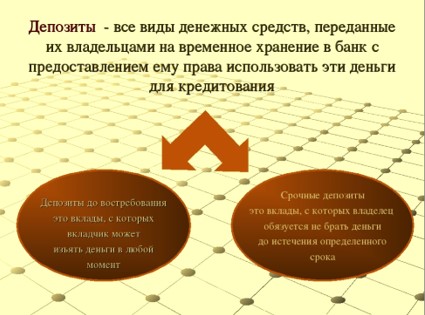

Банковский вклад-депозит

Крупную сумму денег опасно хранить дома: капитал может быть украден грабителями, а растущая инфляция приведет к постепенному обесцениванию средств. Намного выгоднее превратить их в источник дополнительного пассивного дохода: для этого стоит выбрать банковский вклад — депозит. Клиент размещает деньги на счету финансовой организации, а она за пользование вложенными средствами выплачивает доход по установленной договором процентной ставке.

Чем различаются между собой вклад и депозит?

Понятия «вклад» и «депозит» часто смешивают между собой, хотя между ними есть разница. Под вкладом обычно понимают внесение только денег на счёт, а на депозит можно поместить и другие виды активов — например золото или ценные бумаги. В западной банковской системе понятия «вклад» нет вообще, он также будет считаться депозитом.

Банковский вклад считается одним из видов депозита — это понятие с более широким значением, объединяющее длительное хранение различных ценностей. Специальное банковское хранилище для акций и ценных бумаг называют депозитарием, то есть местом для размещения депозитов.

Депозитный вклад — это внесение определенной суммы на банковский счёт на установленный договором срок. Заранее оговаривается количество начисляемых процентов и периодичность их перечисления. Эта услуга доступна физическим и юридическим лицам, клиент может обратиться в любой банк на территории страны. Финансовые организации предлагают широкий спектр программ для краткосрочного и длительного хранения капитала.

Основные виды банковских депозитов

Все разновидности банковских депозитов можно поделить на три группы: это денежные счета, металлические счета и банковские ячейки. Первый вариант предполагает помещение на счёт определенной суммы, на которую будут начисляться проценты в установленные сроки. Когда срок действия заканчивается, клиент забирает вложенную сумму, на которую был начислен предусмотренный договором доход.

Металлический счёт предполагает покупку определенного количества драгоценного металла — это может быть платина, золото или серебро. При этом физически металл клиенту на руки не выдается, он хранится в банке. В дальнейшем владелец может в любой момент продать этот актив банку и получить прибыль за счёт разницы в курсах стоимости.

Банковская ячейка — особая разновидность депозита, которая используется не для получения прибыли, а для безопасного хранения ценностей. Вкладчику предоставляется ключ от ячейки, он имеет право получить к ней доступ в любое время.

Самым распространенным и востребованным видом депозита является денежный банковский счёт. Все вклады на них делятся на два вида:

- До востребования. Внесенные деньги можно снимать в любое время, но процентная ставка будет минимальной. Это инструмент не для извлечения прибыли, а для безопасного хранения с правом в любой момент забрать деньги.

- Срочные. Они предполагают помещение денег на счёт на определенный срок: для краткосрочных вкладов он не превышает года, для долгосрочных — трех лет. В течение этого срока держатель не должен забирать деньги, иначе он потеряет начисленные проценты.

В зависимости от целей вложения различают следующие виды депозитов:

- Сберегательный. Он используется как средство защиты средств от хищения.

- Накопительный. Применяется как способ накопить необходимую сумму для совершения покупки или просто приумножить капитал. Многие программы предусматривают возможность самостоятельного пополнения счёта, а также продления действия договора после окончания срока.

- Целевой. Он предполагает накопление средств для решения определенной задачи. Например, родители могут положить какую-либо сумму на счёт, чтобы в перспективе накопить на образование своих детей.

Депозиты могут быть рублевыми или валютными. Во втором случае процентная ставка будет ниже, однако вкладчик получает дополнительную возможность заработать за счёт разницы валютного курса. Вложение может оказаться достаточно рискованным: сложно предугадать, как будет меняться в ближайшее время курс выбранной валюты.

Способы начисления процентов по депозитам

В разных банках процентные ставки существенно отличаются, это зависит от персональной финансовой политики. Начинающие банковские организации стремятся привлечь капитал, поэтому они устанавливают более высокий процент, чтобы заинтересовать клиентов. Крупные организации в этом не нуждаются: вкладчиков привлекает высокая надежность и гарантированность выплат. Из-за этого ставки будут относительно невысокими: они редко превышают 5-7% годовых.

В любом случае банковская организация выбирает один из двух способов начисления процентов:

- Простой. Устанавливается фиксированная ставка, проценты могут начисляться один или несколько раз в год. При этом каждое новое начисление не суммируется с телом вклада: проценты могут скапливаться на отдельном счёте, клиент может пользоваться этими деньгами по своему усмотрению.

- Сложный. В данном случае при каждом новом начислении процент прибавляется к телу внесенного вклада. Оно начинает расти, соответственно, каждое новое перечисление процентов дает возможность получать больший доход. Такая схема называется начислением с капитализацией вклада.

В зависимости от заключенного договора капитализация может быть ежегодной, ежеквартальной или ежемесячной. Чем чаще начисляются проценты, тем более прибыльным в итоге окажется вклад.

Параметры выбора банковского вклада

Перечень описываемых финансовых продуктов постоянно расширяется. Многие банки запускают специальные акции и предложения перед государственными праздниками, для клиентов это возможность более выгодно вложить средства.

При выборе подходящего депозита клиенту необходимо обратить внимание на следующие важные параметры:

- процентная ставка — один из ключевых параметров, определяющий доходность депозита;

- минимальная и максимальная сумма для зачисления на счёт;

- сроки и порядок начисления процентов, наличие капитализации;

- пополнение — возможность самостоятельно увеличивать сумму, внесенную на счёт;

- допустимость пролонгирования и досрочного снятия средств.

Некоторые программы предусматривают возможность частичного снятия капитала со счёта без потери процентов. Все условия детально прописываются в договоре, этот пункт расширяет возможности клиента для пользования вложенными деньгами. Перед помещением средств на счёт необходимо детально изучить параметры и сравнить особенности предложений в разных финансовых организациях.

Защищенность вкладов

В Казахстане действует государственная система гарантирования — она была создана в 1999 году для гарантии сохранности средств, внесенных на банковские денежные счета. Ее действие не распространяется на металлические счета, а также на ценности, помещенные в ячейки, но она дает возможность гарантированно сохранить вложенные деньги. За это отвечает КФГД — Казахстанский фонд гарантирования депозитов, — являющийся дочерней организацией национального банка.

Если по каким-либо причинам банк, куда был внесен вклад, будет лишен лицензии и прекратит работу, КФГД гарантирует вкладчикам возмещение причиненного ущерба. Максимальная сумма возмещения достигает 15 миллионов тенге, а если средства хранились на валютном счёте — до 5 миллионов тенге. При условии, что клиент хранил в одном банке деньги на двух и более депозитах, максимальная сумма возмещения остается прежней. Если речь идет о большем капитале, то часть он получит в пределах гарантии, а остальную сумму — по результатам реализации активов банка.

В гарантированном страховании участвует каждая лицензированная банковская организация. На официальном портале организации kdif.kz можно проверить, входит ли выбранный вами банк в систему страхования — это гарантия надежности хранения вложенных средств.

Преимущества и недостатки банковских вкладов

Помещение средств на банковский депозит остается одним из наиболее надежных консервативных инструментов инвестирования. Не нужно совершать никаких дополнительных операций: деньги будут храниться на счёте в течение отведенного срока, и в итоге вкладчик вернет вложенную сумму с начисленными процентами.

У такого вложения капитала есть несколько основных преимуществ:

- Надежность, подтвержденная гарантиями государства. Даже если банк будет признан банкротом, клиент всё равно вернет вложенную сумму.

- Защита от случайных трат. Снимать деньги до окончания срока не допускается, поэтому можно накопить существенную сумму в запланированные сроки.

- Точно известный размер дохода. В отличие от вложения в ПИФы или акции, можно заранее рассчитать, сколько предстоит получить после завершения срока договора.

- Дополнительный доход за счёт капитализации. Прибавление процентов к телу вклада позволяет в итоге наращивать прибыль — особенно это выгодно при долгосрочных вложениях.

Помещение средств на депозит — хорошее решение для тех, кто не готов к активной торговле на фондовой бирже или другим способам инвестирования капитала. В этом случае не требуется высокий уровень финансовой грамотности, а риск потерь сведен к минимуму.

Однако у банковских депозитов есть и несколько существенных минусов:

- Невысокий доход. Процентные ставки остаются небольшими, это снижает прибыльность депозитов по сравнению с другими инструментами.

- Рискованно хранить крупные суммы. Если банк будет признан банкротом, вернуть средства, превышающие установленную сумму государственного возмещения, окажется очень непросто.

- Нет возможности снять средства с процентами до окончания срока действия договора. Если деньги понадобятся срочно, вы потеряете возможную прибыль, даже если до завершения срока осталось всего несколько дней.

Необходимо рассмотреть все плюсы и минусы перед заключением договора. Для увеличения доходности стоит обращать внимание на новые выгодные предложения, которые банк может запустить при нехватке средств. Для вкладчиков это возможность получить более высокую прибыль без каких-либо дополнительных действий, а для организации — привлечение капитала со стороны. Самые выгодные ставки можно найти в небольших, недавно созданных банках, однако и вложение в них будет более рискованным.

Как поместить деньги на депозит в банке?

Определившись с финансовым учреждением и программой хранения средств, обратитесь в отделение банка или воспользуйтесь мобильным приложением. Если в организации есть интернет-банкинг, открыть депозит можно не выходя из дома. Ознакомьтесь с условиями, создайте счёт и перечислите на него нужную сумму с карточки.

Стандартная схема открытия депозита предусматривает следующие шаги:

- Обращение в банк и подача заявления. Клиенту нужно будет заполнить стандартную форму, предусмотренную в данном учреждении.

- Подача документов. Для подтверждения личности клиента потребуется паспорт, некоторые банки могут запросить и другие документы (с точным списком можно ознакомиться на официальном сайте).

- Подписание договора. Перед этим нужно детально изучить все условия и убедиться, что вам понятны все пункты.

- Занесение денег на счёт. С этого момента клиент не имеет права снимать их и совершать с ними какие-либо другие операции.

Если договор предусматривает пополнение, можно вносить дополнительные суммы на счёт, чтобы сохранить их от кражи и в итоге получить дополнительный доход. Умелое управление финансами превращает банковский депозит в эффективный инструмент для получения пассивной прибыли.

Если срок завершается, а договором не предусмотрено автоматическое пролонгирование, средства будут отправлены на счёт «До востребования». Клиент может забрать их в любой момент, но проценты за дополнительное время хранения уже начисляться не будут. Удобнее выбирать пролонгируемый вклад или отслеживать время завершения договора, чтобы сразу воспользоваться каким-либо новым банковским предложением.

Депозиты банков в Казахстане 2021. Как выбрать выгодный депозит?

Если вы ищите выгодный депозит в Казахстане, депозиты банков с высокой процентной ставкой – то проценты (вознаграждение) в банках РК в принципе практически одинаковы, отличаются ненамного, где-то на 03-0,5%. Финрегулятор ежемесячно устанавливает максимально рекомендуемые ставки по депозитам в тенге и банки ставят свои ставки по вознаграждениям, ориентируясь на эти показатели.

Давайте рассмотрим: последние новости по депозитам в РК 2021, как выбрать выгодный депозит, как выбрать банк (основные критерии), в какой валюте выгоднее открыть депозит, как посчитать ежемесячную и общую прибыль от вклада, дивиденды от депозита, как открыть депозит в Казахстане.

Банковский депозит или банковский вклад – это деньги, переданные кредитному учреждению с целью получения дохода в виде процентов. Вы передаете свободные денежные средства во временное пользование банку на определенных условиях и взамен получаете вознаграждение (доход) в виде ежемесячно добавляемого установленного процента от суммы вклада.

Естественно, чем выше процент по вкладу в банке (депозитные ставки, ставки по вкладам) – тем выше ваш доход, тем больше денег добавляется ежемесячно к вашей сумме вклада.

Из самых последних новостей в Казахстане, касающихся банков, депозитов и процентов

Казахстанский фонд гарантирования депозитов (КФГД) вслед за рынком повысил максимальные рекомендуемые ставки по депозитам в тенге на ноябрь-декабрь 2021 года.

Самыми доходными остаются сберегательные депозиты на 12 месяцев без права пополнения.

КФГД с 2019 года ежемесячно устанавливает рекомендуемые ставки по видам депозитам. Раньше он этот делал ежеквартально. Конечно, окончательное решение по своим ставкам принимают сами банки, но в основном цифры не сильно различаются.

Для тех, кто не в курсе. Еще с 1 октября 2018 года в Казахстане вступили в силу ряд изменений по депозитам.

А именно:

— Депозиты физических лиц в тенге теперь деляться на срочные, несрочные и сберегательные.

— Ставки вознаграждения по депозитам дифференцируются, исходя из срока и вида вклада, права досрочного изъятия и пополнения. Самая высокая ставка вознаграждения по долгосрочным сберегательным депозитам на срок 12-24 месяца.

— КФГВ (Казахстанский фонд гарантирования вкладов), увеличил максимальную сумму гарантии по сберегательным вкладам в национальной валюте до 15 миллионов тенге, а по срочным и не срочным вкладам в национальной валюте гарантия осталась прежней – 10 миллионов тенге.

— По депозитам в иностранной валюте рекомендуемая ставка вознаграждения осталась прежней – 1%. Прежней осталась и максимальная сумма гарантии от КФГВ для депозитов в иностранной валюте – 5 миллионов тенге.

Несрочные вклады – это депозит с низкой ставкой вознаграждения, но он позволяет в любое время снятие любой или всей суммы до истечения срока договора.

Срочные вклады – здесь уже ставки вознаграждения по депозиту выше, но есть ограничения по досрочному изъятию или закрытию вклада.

Сберегательные вклады – это депозит, который имеет самую высокую доходность, но есть повышенные требования к досрочному изъятию денег.

В чем разница между эффективной и номинальной ставками?

Номинальная ставка — это ставка, по которой рассчитывается ежемесячное вознаграждение.

Эффективная ставка — это номинальная ставка + сумма капитализации, которая получается за счет начисления вознаграждения не только на сумму вашего вклада, но и на проценты, которые были начислены банком.

Капитализация — это начисление процентов на процент. Проценты, начисленные банком, прибавляются к сумме депозита, и в следующем месяце вознаграждение начисляется на всю сумму, включая проценты, начисленные банком за предыдущий месяц.

Казахстанский фонд гарантирования депозитов (КФГД) – это организация Национального банка Республики Казахстан, созданная в 1999 году для защиты прав и законных интересов вкладчиков банков второго уровня. Он гарантирует обязательства банков — участников системы гарантирования депозитов по возврату денежных средств физических лиц, размещенных на всех видах банковских счетов. Гарантия КФГД распространяется на все депозиты физических лиц и индивидуальных предпринимателей.

«Главной целью новой классификации вкладов является создание дополнительных возможностей для населения при хранении сбережений. Если раньше вкладчики не могли получить доходность по депозиту выше 12,00%, то теперь при соблюдении условий договора банковского вклада, по сберегательному депозиту со сроками свыше 12 и 24 месяцев можно получить до 13−13,50% вознаграждения.

Конечно, никто не застрахован от инфляции, девальвации и т.п.

В какой валюте открывать депозит решайте сами, проанализировав общие тенденции. Для этого не обязательно иметь диплом финансиста. Обратите внимание, есть ли предпосылки для снижения курса тенге, насколько сильно давление на курс. На падение курса тенге влияют много переменных:

- денежно-кредитная политика мировых центробанков;

- как обстоят дела у соседей, падает ли российский рубль?

- снижаются ли цены на нефть (Казахстан, так же как и Россия сильно зависит от экспорта углеводородов);

- поддерживает ли обменный курс Нацбанк страны или обменный курс формируется рынком. Золотовалютные резервы страны не бесконечны, и тратить ежедневно огромные резервы на поддержание обменного курса не целесообразно. И однажды утром проснувшись, вы обнаружите тенге в свободном плавании/падении;

- действия отдельных институциональных игроков;

- политическая обстановка в стране, выпустившей валюту;

- наконец, почитайте анализы экспертов-финансистов, сравните разные точки зрения.

Если все в порядке и поводов для беспокойств нет в ближайшие месяцы – положив деньги на депозит в тенге, можно неплохо подзаработать.

Процент по депозитам в национальной валюте всегда выше, чем в иностранной валюте.

Финансисты рекомендуют хранить деньги хотя бы в 2-х валютах: тенге и долларах.

Приведенная ниже информация поможет определиться с выбором банка для сохранения депозитов в долларах, евро, и в тенге, разбираться в депозитах, а также выгодно вложить и подзаработать на своих вкладах. Эти общие принципы выбора надежного депозита и банка актуальны для любого вклада будь-то в иностранной валюте, или в национальной валюте.

Зачем открывать депозит?

Деньги должны работать и зарабатывать. Деньги должны приносить деньги.

Финансисты говорят, что прочность вашего финансового будущего определяется вовсе не тем, сколько денег вы зарабатываете, а тем, сколько у вас остаётся из заработанного.

И они же настоятельно советуют ежемесячно откладывать на депозитный счет хотя бы 10% от своих доходов. Японцы, например, при рождении ребенка сразу идут открывать депозитный счет в банке на его имя. И регулярно делают небольшие отчисления. Вот если бы нам тоже бы так делать, то к совершеннолетию вашего ребенка на его счету уже будет лежать кругленькая сумма, которую можно будет использовать для получения более престижного образования за рубежом, или со временем купить квартиру или машину своему ребенку. Попробуйте, если ребенок ваш еще маленький – откройте депозит и вносите на его счет по 10-15 000 тенге ежемесячно.

Здесь играет большую роль фактор времени и регулярность дополнительных взносов, ведь чем больше на депозите будут лежать денежки, и денежки не будут сниматься, а наоборот депозитный вклад будет ежемесячно старательно, регулярно пополняться – то через 15-18 лет — на депозите накопиться значительная сумма.

Как выбрать выгодный (доходный депозит)?

Вам нужно определиться с типом депозита: несрочный, срочный или сберегательный. Смотрите таблицу выше.

Если вы считаете, что в ближайшее время вам могут понадобиться деньги, лучше выбрать несрочный или срочные депозиты.

А если есть свободные средства – то можно остановиться на сберегательном вкладе. Депозиты без права пополнения со сроком хранения от 24 месяцев и выше являются самыми доходными (сберегательные депозиты). Эти депозиты имеют предельную ставку вознаграждения и гарантия от КФГВ составляет не 10 миллионов тенге, как обычно, а 15 миллионов тенге.

1. В какой валюте хранить деньги

Банки Казахстана предлагают вклады в тенге, и в евро, и в долларах. Конечно, на протяжении нескольких лет мы наблюдаем постепенный рост доллара и евро, тем не менее популярными остаются депозиты в национальной валюте в тенге, да и проценты по ним выше, чем в валютных вкладах. На долларовых депозитах мало удастся заработать. Основная задача хранения денег на долларовом депозите – сохранить деньги.

Довольно большие проценты для вкладов в тенге позволяют компенсировать убытки, понесенные в случаях не сильных колебаний курса доллара.

В принципе если есть возможность, то никто вам не запрещает открывать депозиты в нескольких валютах. Если есть возможность — храните деньги в нескольких «корзинах».

Определившись, с валютой и типом депозита остается только выбрать самые выгодные депозиты в банках Казахстана и выбрать сам банк Казахстана, которому вы доверите свои денежки.

2. Выбираем выгодный депозит и надежный банк

В каком банке лучше держать депозит в Казахстане или в какой банк можно выгодно и безопасно вложить деньги?

1 шаг. Нужно выбрать депозит с более-менее высокой процентной ставкой.

Депозиты в тенге можно открыть от 1 000 тенге, а в долларах и с 10$ в зависимости от требований к минимальной сумме вклада конкретным банком.

Условия депозитов

Несмотря на то, что ставки по депозитам могут быть одинаковыми у ряда банков, они все же отличаются условиями.

Например, у одних банков – неснижаемый остаток (минимальный остаток денежных средств, который должен остаться на депозите при снятии с него денег) – есть и 1 000 тенге, и 15 000 и 20 000 тенге. В большинстве банков – неснижаемый остаток составляет 15 000 тенге.

По сумме минимального вклада, одни условия депозитов позволяют снимать деньги до истечения срока вклада, в другие – нет и т.д. Все эти условия прописаны в договоре банковского вклада, который вам нужно будет подписать при открытии депозита.

2 шаг. Находите несколько понравившихся процентных ставок и банков, затем нужно пройти на страницу сайта банка и прочитать подробнее об условиях депозита.

3 шаг. Важно проверить является ли выбранный вами банк участником Фонда гарантирования вкладов (АО «КФГД»).

Фонд гарантирования вкладов в случае банкротства банка обязуется вернуть вам сумму вашего вклада (без учета вознаграждения):

но не более 10 млн. тенге по несрочным и срочным вкладам,

не более 15 млн. тенге по сберегательным вкладам

и не более 5 млн. тенге по вкладам в иностранной валюте.

Если вы хотите положить на депозит более 15 миллионов тенге, то, как вариант, можно сумму вклада разделить между несколькими банками, открыть депозиты в нескольких банках, являющихся участниками системы обязательного гарантирования депозитов, чтобы сумма вклада в каждом банке не превышала указанную.

Является ли, выбранный вами банк участником системы обязательного гарантирования депозитов можно узнать на сайте самого Фонда, на этой странице опубликован список банков-участников:

https://kdif.kz/depozity-i-garantiya/banks/

Итак, напоминаем, что государственная гарантия по всем депозитам и банковским счетам на одного вкладчика в каждом из банков составляет:

до 10 миллионов тенге по срочным и несрочным вкладам в национальной валюте,

до 15 миллионов тенге по сберегательным вкладам,

до 5 миллионов тенге – по депозитам в иностранной валюте (в эквиваленте, по курсу обмена валют, установленному на дату вступления в законную силу решения суда о принудительной ликвидации банка-участника).

Если вкладчик имеет несколько депозитов в разных валютах в одном банке с гарантированием сохранности вкладов, то размер государственной гарантии не превышает 10 миллионов тенге (15 млн. тенге по сберегательному вкладу).

Если сумма денег на вашем депозите превышает сумму 10 миллионов тенге (15 млн. тенге по сберегательному вкладу) или 5 миллионов тенге (в эквиваленте) по депозитам и счетам в иностранной валюте, то КФГД выплатит возмещение в пределах максимальной суммы возмещения. После того, как вкладчик получил возмещение от КФГД, остаток сверх этой суммы возмещает ликвидационная комиссия принудительно ликвидируемого банка в порядке очередности, установленной законодательством.

Соответственно, если ваш банк, в котором у вас депозит, является участником Системы Гарантирования Депозитов, то при возникших проблемах у банка — Организация, осуществляющая обязательное гарантирование депозитов, выплатит депозиторам — физическим лицам — гарантийное возмещение по гарантируемым депозитам в сумме остатка по депозиту без начисленного по депозиту вознаграждения, но не более десяти миллионов тенге.

4 шаг. Какая сумма будет добавляться к вашему депозиту ежемесячно или как рассчитываются проценты

Здесь очень просто, вы можете посчитать на онлайн депозитном калькуляторе на сайтах банков или же сами, вспомнив школьную математику.

Вот примерный грубый просчет:

пример, вы выбрали депозит с номинальной ставкой 10% и эффективной годовой ставкой 10,5%. Вознаграждение рассчитывается исходя из номинальной ставки и эффективной годовой ставки по формуле:

Вознаграждение = (Сумма на депозите x 10% x 30 дней) / 360 дней.

Эффективная ставка — это номинальная ставка + сумма капитализации, которая получается за счёт начисления вознаграждения не только на сумму вклада, но и на проценты, которые были начислены банком. Так, за год на депозит 100 000 тенге будет начислено 10 500 тенге, что составляет эффективную годовую ставку 10,5%.

В общем, как видите, чем больше денег положите – тем больше денег будете ежемесячно зарабатывать по депозиту. Это самый простой расчет по депозиту.

Соответственно, если будете докладывать деньги на депозит, сумму нужно будет пересчитать.

5 шаг. Выгодность депозиту добавляет и возможность капитализации вклада

Капитализация вклада – это когда добавляются начисленные проценты к сумме вклада, а в последующие периоды проценты начисляются и на вклад, и на эти проценты и вклад растет быстрее. При прочих равных условиях по депозитам. На депозитах с капитализацией вклада вы зарабатываете больше. В принципе сейчас практически все депозиты предлагают капитализацию вклада.

6 шаг. Посмотрите и другие «удобства» вклада, такие как:

- возможность снятие депозитных средств в банкоматах всех банков РК – бесплатно;

- oнлайн пополнение депозита;

- открытие вклада без посещения отделения (онлайн) и т.д.

Ну и можно идти в выбранный вами банк со своими деньгами, которые вы хотите положить на депозит и удостоверением личности для открытия депозита.

Также важно:

— внимательно читать договор банковского вклада, условия, штрафы за досрочное расторжение договора, есть ли комиссии, например, за снятие денег и т.д.

Депозиты банков Казахстана: куда лучше всего вложиться?

На протяжении всей жизни нам неоднократно приходится ставить и достигать важные цели: к примеру, приобретение собственного дома, проведение свадебного торжества или переезд в другую страну. Не всегда на осуществление задуманного хватает имеющихся в наличии финансовых ресурсов.

Одним из способов решения этой проблемы является накопление. Кто-то по старинке хранит деньги дома под подушкой, некоторые инвестируют в акции, фьючерсы или драгоценные металлы, другие предпочитают более простой и надежный вариант — положить деньги в банк. Эта статья поможет узнать, в каких казахстанских банках выгодней и надежней всего открыть депозит. Информация по ставкам депозитов в банках Казахстана актуальна на декабрь 2018 года.

Страхование вкладов в Республике Казахстан

Казахстанский фонд гарантирования депозитов (КФГД, KDIF) — государственная структура, объединяющая в себе 27 участников-банков страны. Его целью является повышение стабильности казахстанского финансового сектора путем защиты законных интересов вкладчиков. КФГД гарантирует, что при условии размещения средств в учреждениях, входящих в список участников этой организации, депозитор защищен в установленных пределах от риска потери своих денег в случае банкротства банка. В систему обязательного гарантирования вкладов входят все банковские организации, имеющие государственную лицензию на открытие и ведение текущих и сберегательных счетов физических лиц.

Актуальная классификация депозитов

В зависимости от условий размещения депозиты в банках Казахстана бывают трех типов: несрочные, срочные и сберегательные. На величину процентного дохода, который получает владелец депозита, влияет вид, срок и валюта вклада.

Несрочные депозиты имеют самые гибкие условия. По таким вкладам предусмотрено пополнение, снятие и досрочное изъятие средств без потери накопленного вознаграждения и наложения штрафов. Однако максимальная ставка по таким операциям является наименьшей по величине из всех предложенных — до 10,5 %.

Срочные депозиты имеют ограничения по снятию денег и более выгодны по сравнению с несрочными вкладами. Предельная ставка вознаграждения по такому виду депозитов составляет 12,5 %.

Самое большое вознаграждение выплачивают по сберегательным вкладам — до 13,5 %. Условия использования такого депозита наиболее жесткие: не допускается частичное или полное досрочное изъятие размещенных средств. В противном случае договор банковского вклада подлежит расторжению, а накопленное вознаграждение не выплачивается.

Более подробно с максимальными процентными ставками по депозитам в банках Казахстана и гарантированной суммой возмещения КФГД можно ознакомиться в таблице, приложенной ниже.

| Вид депозита | Предельная ставка вознаграждения с правом пополнения (ГЭСВ) | Предельная ставка вознаграждения без права пополнения (ГЭСВ) | Максимальная сумма гарантийного возмещения, тенге |

| 1. Несрочный вклад в тенге | 10,5 % | 10 000 000 | |

| 2. Срочный вклад в тенге | |||

| до 3 месяцев включительно | 11,0 % | 10 000 000 | |

| до 6 месяцев включительно | 11,0 % | 11,8 % | |

| до 12 месяцев включительно | 11,0 % | 12,0 % | |

| свыше 12 месяцев | 10,5 % | 12,5 % | |

| 3. Сберегательные вклады в тенге | |||

| до 3 месяцев включительно | 12,0 % | 15 000 000 | |

| до 6 месяцев включительно | 12,0 % | 12,8 % | |

| до 12 месяцев включительно | 12,0 % | 13,0 % | |

| свыше 12 месяцев | 11,5 % | 13,5 % | |

| 4. Депозиты в иностранной валюте | 1,0 % | 5 000 000 | |

Куда выгодней вложиться?

Ставки вознаграждения по вкладам устанавливаются в зависимости от предписаний государственного надзорного органа, внутренней депозитной политики банков и потребности в привлеченных средствах. На декабрь 2018 года рейтинг депозитов банков Казахстана по наиболее высоким ставкам представлен в следующей таблице. В сравнении участвуют 10 наиболее крупных казахстанских банков, присутствующих в большинстве регионов страны, а в качестве показателя учитывается максимальная годовая эффективная ставка вознаграждения по вкладу.

Наименование банка и депозита

Величина процентной ставки

Евразийский банк — «Turbo Deposit Накопительный»

12,73 % (ГЭСВ 13,5 %) на 24 и 36 месяцев без возможности дополнительных взносов;

с правом внесения средств — ГЭСВ до 11,5 % на 3,6,9,12 месяцев

12,73 % (ГЭСВ 13,5 %) на 24 и 36 месяцев без права пополнения;

с возможностью взноса денег — 11,3 % (ГЭСВ 11,9 %) на 6 и 12 месяцев

Цеснабанк — «Цесна Максимум»

12,72 % (ГЭСВ 13,5 %) на сроки 24, 36 месяцев без права пополнения;

с правом внесения средств — 11,38 % (ГЭСВ 12 %) на сроки 6, 12 месяцев

Сбербанк России (Казахстан) — «Сохраняй онлайн»

11 % (ГЭСВ 11,6 %) на 12 месяцев с правом пополнения без возможности частичного и полного досрочного изъятия средств

10,5 % (ГЭСВ 11 %) на 12, 24, 36 месяцев с правом пополнения без возможности частичного и полного досрочного снятия средств

Kaspi Bank — «Kaspi Депозит»

10 % (ГЭСВ 10,5 %) на 12 месяцев с частичным снятием и пополнением средств без ограничений до неснижаемой суммы

10 % (ГЭСВ 10,5 %) на 12, 24, 36 месяцев со правом снятия и пополнения средств без ограничений до минимального неснижаемого остатка

Банк ЦентрКредит — «Чемпион»

10 % (ГЭСВ 10,5 %) на 13, 18, 24 месяцев с возможностью дополнительных взносов/частичного снятия средств до минимальной суммы

«Альфа Банк» (Казахстан) — «Альфа-Надежный»

9,3 % (ГЭСВ 9,7 %) на 24 месяца (для зарплатного проекта — 9,8 % (ГЭСВ 10,3 %)) с возможностью дополнительных взносов

Halyk Bank — «Халык – универсальный»

9 % (ГЭСВ 9,5 %) на 12 и 24 месяцев с правом внесения и частичного снятия средств в пределах неснижаемой суммы

Какие банки наиболее популярны у вкладчиков?

Все рассматриваемые банковские организации являются участниками системы обязательного гарантирования вкладов. Вклады, открываемые в этих банках, защищены КФГД до максимальной суммы гарантии. В случае банкротства финансового учреждения выплаты по депозитам, размер которых превышает гарантированную сумму возмещения, осуществляются в пределах государственной гарантии. Невыплаченный остаток подлежит возмещению ликвидационной комиссией в порядке, установленным законодательством.

Данные в рейтинге вкладов казахстанских банков представлены статистическими отчетами центрального банка страны за октябрь 2018 года.

В каких банках минимальные требования для открытия вклада?

В следующем списке банки ранжированы по наименьшей сумме, необходимой для открытия депозита. По вкладам, условия которых позволяют частичное изъятие средств, данная сумма является также неснижаемым остатком.

Источник https://solva.kz/bankovskij-vklad-depozit/

Источник https://shopomania.kz/finance/241-depozity-v-kazahstane-vygodnye-depozity.html

Источник https://www.syl.ru/article/452980/depozityi-bankov-kazahstana-kuda-luchshe-vsego-vlojitsya

Источник