Проценты по кредитной карте

В первую очередь рассчитываются указанные в кредитном договоре проценты. Считаются они, исходя из суммы задолженности, а не всего предоставленного кредитного лимита.

Есть два варианта развития событий:

- Вы оплатили покупки с помощью кредитной карты. В этом случае проценты начисляются только после окончания грейс-периода. На сегодняшний день он есть уже практически у всех вариантов этого банковского продукта.

- Вы сняли наличные денежные средства, или осуществили другие расходные операции со счета кредитной карты. Уже на следующий день ваша задолженность увеличится на размер процентов. Редко когда банк оставляет возможность пользоваться беспроцентным периодом после снятия.

Часто после оформления кредитки возникает неприятная ситуация. Казалось бы, процент известен, суммы понятны. А если пересчитать платежи – переплата оказывается больше. Не стоит забывать о страховке, которая, как обязательный элемент, приписывается практически по умолчанию к банковским продуктам, связанным с займом.

Следует внимательно читать все пункты договора, чтобы не возникало таких сюрпризов. Клиент всегда вправе отказаться от страхования, если его не устраивают предложенные условия. Если финансовая организация не идет на такие уступки, можно выбрать другую страховую компанию.

Как рассчитать проценты по кредитной карте

Для начала необходимо ввести понятие отчетной даты. Она индивидуальна, с нее начинается отчетный период. Определяется тремя путями:

Для начала необходимо ввести понятие отчетной даты. Она индивидуальна, с нее начинается отчетный период. Определяется тремя путями:

- выдача кредитной карты (обозначена на ПИН – конверте);

- активация карты клиентом;

- первое снятие денежных средств с кредитной карты.

Банк сам выбирает, какой подход использовать. Бывает, что грейс-периода не предусмотрено, или он уже закончен. Тогда, помимо использованных денег, клиенту необходимо оплачивать проценты, предусмотренные договором.

В любом случае, банком устанавливается минимальный размер ежемесячного платежа – 5% от задолженности и выше. Даже если воспользоваться совсем небольшой суммой, придется платить обозначенный минимум.

Расчет процентов по кредитной карте происходит по следующей схеме. Процентная ставка умножается на величину задолженности на отчетную дату. Полученный результат делится на 365 или 366 дней в году, а затем умножается на количество дней кредита. К примеру, истратив 30000 р. по кредитной карте с 25%-ной ставкой, получите:

(30 000*25%)/365*30 дней =616,44 р. Это плата за один месяц пользования суммой в 30000 р.

Расчет эффективной процентной ставки по кредитной карте

Для начала следует определиться, что означает эффективная процентная ставка. Простыми словами это процент переплаты за пользование кредитом. В новом банковском законодательстве это понятие подменило такое определение, как ПСК – полная стоимость кредита (Федеральный закон от 21 декабря 2013 г. N 353-ФЗ «О потребительском кредите (займе)», статья 6).

Роль играет не только озвученный банком процент. В этот расчет входят еще и сопутствующие платежи, известные на стадии заключения договора:

- Стоимость обслуживания кредитной карты.

- Оплата выпуска кредитки.

- Страховка.

- Плата за внесение – снятие денежных средств.

- Всё остальное, предусмотренное договором.

Заранее неизвестно, какой суммой воспользуется владелец карточки, и за какой период он погасит задолженность. ЦБ РФ обозначил это в нормативных документах.

Правильно считать эффективную процентную ставку, полагая, что заемщик сразу же решил воспользоваться всем кредитным лимитом. При этом график платежей состоит из одинаковых сумм каждый месяц.

Конечно, это спорный подход, и редко кто именно так пользуется кредитной картой. Скорее всего, она идет в ход, когда нужно немного добавить недостающих денежных средств. Образовавшаяся задолженность же в скором времени будет аннулирована. Это особенно актуально, если финансовая организация предлагает льготный беспроцентный период погашения.

Конечно, это спорный подход, и редко кто именно так пользуется кредитной картой. Скорее всего, она идет в ход, когда нужно немного добавить недостающих денежных средств. Образовавшаяся задолженность же в скором времени будет аннулирована. Это особенно актуально, если финансовая организация предлагает льготный беспроцентный период погашения.

Стоит согласиться в одном – рассчитанная таким способом эффективная процентная ставка не сможет оказаться меньше действительной. Ведь лучше сразу представить наихудший вариант – точно не обойдется дороже.

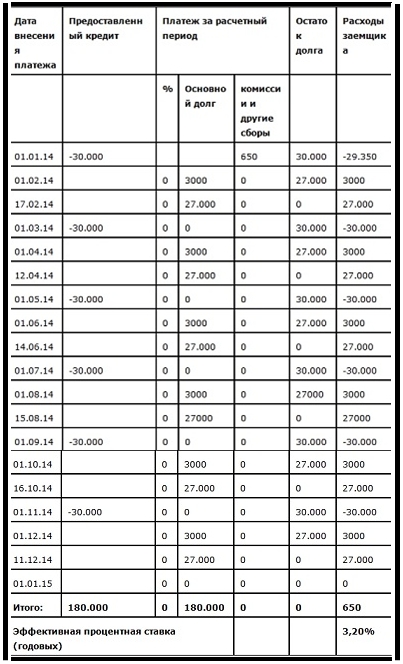

Ближе к истине будет расчет начисления процентов по кредитной карте с использованием льготного периода. Если взять пример с предоставленным лимитом в 30000 р., платой за выпуск «пластика» в 650 рублей, то получится всего 3,2%. Это при условии отсутствия страховки, операций обналичивания и бесплатного мобильного банка.

При этом и погашается вся задолженность в беспроцентный период. Наглядно показаны расчеты в таблице.

С недавнего времени все банки обязаны предоставлять клиенту информацию о размере ожидаемых переплат по кредиту или кредитной карте. Финансовые организации должны указывать ее на листе с графиком погашения задолженности.

Процент за снятие наличных по кредитной карте

Обычно он составляет около 5% от суммы денежных средств и выше. Один из основных «подводных камней» кроется в приписанном рядом минимальном размере комиссии за снятие: в среднем, от 200 рублей и выше. Вроде тоже небольшая сумма, но при снятии 1000 рублей это дополнительные траты в размере уже 20%! Конечно, при снятии наличных по кредитной карте большими суммами эти значения уже не столь заметны.

Часто финансовые организации не предоставляют льготный период погашения задолженности после снятие наличных или денежных переводов. Если возникла необходимость в проведении таких операций, не стоит для этого использовать первый попавшийся банкомат. Лучше поискать поблизости устройства банка, выпустившего кредитную карту или, как минимум, банка-партнера.

Ясным становится одно – операции обналичивания по кредитной карте никакой выгоды не приносят. Любыми способами стоит их избегать.

Проценты по кредитным картам банков. Обзор*

Среди кредиток есть предложения с дополнительными бонусами за пользование, с удлиненным беспроцентным периодом, с определенным набором скидок в выбранных магазинах и многие другие. Чтобы разобраться в таком многообразии и лучше оценить, сколько процентов начисляется, стоит рассмотреть конкретные предложения финансовых организаций.

- выгодно выделяется предложением воспользоваться самым длинным грейс-периодом в 100 дней. То есть до 3 месяцев пользования кредитом без начисления процентов. Есть и кредитные карты данного банка со льготным периодом в 60 дней, что тоже больше широко представленных в большинстве 50 – 55.

- проценты по кредитной карте Альфа-Банка составляют 23,99-38,99% годовых.

- комиссия за снятие в этом банке довольна высокая – минимально 500 рублей, а при крупных суммах – от 6,9%.

- проценты по карте меняются от того, пользоваться ли ею для оплаты покупок или снятия наличных. Колебания происходят в пределах 24,9-45,9% годовых;

- годовое обслуживание обходится всего в 590 рублей;

- за снятие наличных взимается 2,9% от суммы, плюс 290 рублей;

- льготный период составляет исключительно 55 дней.

- широкая сеть банков-партнеров;

- дешевизна кредитки в обслуживании;

- простота оформления;

- доставка карты на дом.

В Сбербанке проценты по кредиткам составляют 25,9-33,9% годовых. За снятие наличных доплатить придется 3% от суммы, но не менее 390 рублей. Условия для VIP-клиентов не отличаются по процентам. Есть кредитная карта Моментум с самым быстрым оформлением и выдачей – но это только для клиентов банка, в виде специального предложения. С ней и обналичивание выходит дешевле – от 199 рублей за операцию.

Лето-банк предлагает кредитную карту «Элемент»:

- 19,9% годовых на оплату покупок и услуг;

- на получение наличных или другие расходные операции по кредитке – 39,9% годовых;

- комиссия за снятие наличных составляет 3%, минимально – 300 рублей;

- льготный период – до двух месяцев.

ВТБ 24 дает возможность воспользоваться своими карточками с разными процентными ставками – 22, 26 и 28% годовых. По «Классической карманной карте ВТБ 24» процент составляют 33%. По всем своим кредиткам финансовая организация устанавливает льготный период в размере 50 дней. За обналичивание нужно отдать 5,5%, или 300 рублей минимум.

Банк Москвы предлагает не так много вариаций кредитных карт, но зато все также имеют 50 дней льготного обслуживания. Проценты банка составляют 29,9% или 36,9% годовых. Для клиентов с VIP-обслуживанием предусмотрены предложения со ставкой в 16% годовых. Снятие наличных обойдется минимум в 500 рублей, или 6,9% от суммы.

Советы для верного выбора кредитной карты

К выбору кредитной карты необходимо относиться серьезно – тут важно и не ошибиться с банком. Его надежность не должна вызывать никаких сомнений.

К выбору кредитной карты необходимо относиться серьезно – тут важно и не ошибиться с банком. Его надежность не должна вызывать никаких сомнений.- Определитесь конкретно с целью приобретения кредитки. Это поможет выбрать наиболее удачные условия в конкретном случае:

- нужна определенная сумма разово, а в дальнейшем вы будете пользоваться деньгами постольку – поскольку? Большее внимание стоит уделить именно процентной ставке;

- есть желание получить дополнительный источник небольших сумм «до зарплаты»? Комиссии за внесение/получение денежных средств будут играть немаловажную роль.

3. Не забывайте уделять внимание деталям. Указанные проценты не всегда отражают достаточно полно все затраты на пользование кредитным лимитом.

4. Старайтесь организованно подходить к вопросам, связанным с пользованием кредитной картой. Следите внимательно за сроками платежей, беспроцентных периодов и т.д. В таком случае есть возможность получить не только радость от дополнительных покупок, но и экономию.

Кредитные карты проценты сравнение. У каких банков самые выгодные кредитные карты? На что стоит обратить внимание при выборе кредитной карты

Популярность такого банковского продукта, как кредитная карта, стремительно растёт с каждым годом. Условия их использования и сервиса постоянно улучшаются из-за жесточайшей конкуренции среди компаний в финансовом секторе. Банки, с целью привлечения большего числа клиентов, создают всё более разнообразные и заманчивые кредитные продукты. В данной статье можно ознакомиться с тем, какие же банки презентуют своим клиентам самые выгодные кредитные карты в 2020 году, а также узнать их основные особенности.

На что стоит обратить внимание при выборе карты?

Прежде чем приступить непосредственно к описанию лучших банковских продуктов, нужно сперва определиться с наиболее важными критериями, совокупность которых и поможет в итоге сделать выбор в пользу лучшего и наиболее выгодного предложения.

При оценке той или иной кредитной карты необходимо учесть и сравнить следующие характеристики:

- Грейс-период (льготный период). Это временной промежуток, в рамках которого пользователь кредитной карты может осуществлять пользование заёмными средствами бесплатно при том условии, что до конца действия этого периода будет произведено полное погашение задолженности. Как правило, грейс-период действует для безналичных операций. Однако некоторые банки презентуют . Средняя продолжительность беспроцентного периода для основной массы банковских продуктов составляет порядка 60 дней. Однако на рынке сейчас существуют предложения и с более длительным льготным периодом — узнать о них можно .

- Минимальный платёж . Представляет собой обязательную ежемесячную выплату при наличии долга по кредитной карточке. Определяется фиксированным процентом от величины общего долга на расчётную дату. Ежемесячный платёж у большинства российских банков равен 5% от всей суммы задолженности.

- Кэшбэк . Опция, устанавливающая определённый процент возврата потраченных средств. В каждой финансовой организации действуют свои проценты начисления кэшбэка. Огромное многообразие различных кредитных карт предлагает разнообразные виды таких возвратов в зависимости от сферы оплаты (какие-то предлагают повышенный кэшбэк за расчёт кредиткой на заправках и в ресторанах, какие-то за приобретение одежды и обуви и так далее). Минимальный же кэшбэк начисляется за абсолютно любую покупку (если такая опция предусмотрена по карте). Со списком лучших кредиток с кэшбэком в 2020 году можно ознакомиться в соответствующем материале .

- Оплата годового обслуживания карты. Бывают карты как с платой за годовое обслуживание, так и без него . Однако не стоит ставить этот пункт во главу угла, поскольку другие условия по кредитке с бесплатным обслуживанием могут быть значительно хуже, чем для платной. Тут необходимо произвести комплексную оценку всех основных факторов.

- Комиссия за выдачу наличных в банкоматах. Данный пункт необходимо учитывать тем, кто планирует не только расплачиваться кредитной картой в магазинах или интернете, но ещё и снимать с неё деньги. Таким людям следует остановить свой выбор на предложениях, где отсутствуют комиссии за снятие денежных средств .

- Плата за дополнительные услуги. К числу таких услуг можно отнести мобильный банк, СМС-информирование, переводы в сторонние финансовые организации, пополнение баланса карты через терминалы других банков и прочее.

В каком банке самая выгодная кредитная карта?

Теперь можно перейти непосредственно к описанию наиболее привлекательных кредитных карт, предоставляемых ведущими банками страны . Ниже будет представлен перечень ТОП-6 финансовых организаций с лучшими условиями по кредитным картам. Из этого списка можно приметить наиболее подходящую и выгодную кредитку, исходя из своих потребностей.

Альфа-Банк — кредитная карта «100 дней без %»

Данная карта является одной из самых выгодных для снятия наличных через банкоматы. С неё можно снимать до 50 тысяч рублей в месяц без комиссии. Примечательно то, что льготный период для этой карты действует не только для оплаты товаров и услуг, но и для той суммы наличных, которая была снята через банкомат, чем не могут похвастаться кредитки большинства других банков.

Беспроцентный период, как видно из названия карты, может достигать 100 дней. Проценты по кредиту стартуют с отметки в 11,99%. Максимальная величина кредитных средств составляет 500 тысяч рублей (для стандартного варианта карты). Минимальный ежемесячный платёж равен 3% от основной суммы долга, но не может быть меньше 300 рублей.

Год обслуживания кредитки от Альфа-Банка сейчас обойдётся в сумму от 1 490 рублей. На услуги СМС-информирования действует цена 59 рублей в месяц, начиная со 2 месяца пользования.

Для получения желаемого продукта можно заполнить онлайн заявку на кредитную карту через соответствующую форму на сайте банка. Получить ответ можно в течение 2 минут и отправиться за карточкой в ближайшее отделение.

Росбанк — кредитная карта для покупок «#120подНОЛЬ»

Основными преимуществами данной кредитки являются большие кредитный лимит и льготный период. Максимальный размер кредитных средств может составить 1 миллион рублей, а протяжённость грейс-периода равна 120 дням (распространяется исключительно на оплату картой), что является довольно хорошим результатом.

Плата за выпуск карты составляет 0 рублей, а ежемесячная стоимость обслуживания — 99 рублей (платить не придётся, если оборот по кредитке превысит отметку в 15 тысяч рублей за месяц). Обязательный ежемесячный платёж установлен в размере 5% от величины основного долга. Минимальная процентная ставка — 25,9% в год. Комиссия за получение кредитных наличных через любой банкомат составляет 4,9% плюс 290 рублей.

Услуга СМС-информирования будет стоить 60 рублей в месяц (первый месяц опция предоставляется бесплатно). На сайте банка можно подать заявку на оформление кредитной карты. На её рассмотрение уйдёт не более 5 минут.

Райффайзенбанк — кредитная карта «110 дней»

До 30 апреля 2020 года по карте проводится акция «Наличные без комиссии». Если оформить карточку до указанного срока, то первые 2 месяца можно будет снимать наличные через банкоматы Райффайзенбанка и партнёров без уплаты комиссии.

Кредитный лимит по карте предусмотрен довольно большой — до 600 тысяч рублей. Беспроцентный период равняется 110 дням (не распространяется на снятие наличных). Процентная ставка, если не поступает оплата долга в течение грейс-периода, начинается от 29% для безналичных операций, 49% годовых — на прочие операции.

Месячная стоимость за обслуживание пластика составляет 150 рублей (однако если тратить по карте более 8 тысяч рублей в месяц за счёт кредитных средств, плата отменяется). За пользование услугой уведомления об операциях через СМС придётся платить по 60 рублей в месяц (начиная с 3-го месяца использования). Размер минимального ежемесячного платежа составляет до 5% от суммы долга.

Внимание, акция! Те, кто оформит карту по ссылке ниже до 31.03.2020, получат полностью бесплатное обслуживание на весь срок действия карты.

МТС Банк — выгодная кредитка МТС CASHBACK

Данный продукт стремительно набирает популярность в сфере кредитных карт. Это далеко неспроста, ведь условия по этой кредитке действуют весьма заманчивые, к тому же присутсвует кэшбэк-программа (5% возврата за покупки в спецкатегориях, до 25% — при покупках у партнёров, 1% — за прочие покупки).

Беспроцентный период имеет временные рамки в 111 дней (действует только на безналичную оплату картой), а верхний предел суммы кредитных средств составляет 299 999 рублей. Процентная ставка здесь начинается от 11,9% (максимальная же составляет 25,9% годовых). Минимальный ежемесячный платёж равняется 5% от суммы задолженности.

За выдачу кредитных наличных через банковский терминал комиссия составит 3,9% плюс 350 рублей, причём как через банкоматы МТС, так и через устройства сторонних финучреждений. СМС-оповещения об операциях обойдутся всего в 15 рублей в месяц (первые два месяца платить не нужно).

Ещё факторы, говорящие в пользу данного кредитного продукта — оформить карту можно с 20 лет без подтверждения дохода. Ежемесячное обслуживание карточки бесплатное. Выполнить заказ можно через интернет — заявку рассмотрят моментально и доставят кредитку на необходимый адрес (также можно самостоятельно забрать карту в офисе банка либо салоне МТС). Единовременная оплата за выпуск пластика составляет 299 рублей.

Банк Восточный — выгодная кредитка «Просто»

Главной особенностью этой карты является ежедневный фиксированный размер оплаты в случае долга по карте, который составляет 30 или 50 рублей (в зависимости от кредитного лимита) — такая модель идеально подойдёт для краткосрочных кредитов. Грейс-период — до 1 850 дней.

Прочие характеристики пластика:

- предельная сумма кредитных средств — 70 или 120 тысяч рублей;

- ставка по кредиту — 20% по истечении 60 месяцев;

- кэшбэк-программа — возврат до 40% от онлайн-покупок в магазинах-партнёрах;

- стоимость СМС-информирования — 89 рублей в месяц;

- комиссия за получение наличных в банкомате отсутствует;

- льготный период распространяется на любые операции.

Для получения карты нужно подать онлайн-заявку. Решение будет вынесено в течение получаса, после чего можно забрать кредитку в любом удобном отделении.

Банк Открытие — кредитная карта с большим льготным периодом в 120 дней

Ещё одна карта с очень продолжительным беспроцентным периодом, распространяющимся исключительно на безналичные покупки.

Основные характеристики кредитки таковы:

- протяжённость льготного периода — 120 дней;

- максимальный предел кредитного лимита — 500 тысяч рублей; — от 13,9%;

- комиссия за снятие денежных средств — 0% в любых банкоматах (до 200 тысяч рублей в день, до 1 миллиона рублей в месяц);

- цена годового обслуживания — от 0 до 1 200 рублей;

- стоимость услуг СМС-оповещения — 59 рублей в месяц.

Заказать карточку можно через интернет на официальном сайте банка Открытие.

Как получить кредитку?

Для получения желаемого продукта можно воспользоваться двумя основными способами.

Кредитные карты используются для совершения покупок и для снятия наличных денежных средств. Это нецелевой продукт банка, который получил широкое распространение на рынке кредитования. Кредитку можно взять с собой в путешествие, оплатить ей покупку через интернет, расплачиваться с помощью карточки в магазинах.

Банковские организации наполняют такой продукт различными акциями, бонусами для привлечения аудитории, поэтому, выбирая кредитную карту, важно определиться с целью ее использования. А также стоит обратить внимание и на основные параметры карточки. Сегодня расскажем, как подобрать оптимальную кредитную карту, выгодно пользоваться банковскими деньгами.

Что самое главное в кредитной карте?

Любой банковский займ подразумевает под собой возврат денежных средств с оплатой процентов. Поэтому процентная ставка – это первый параметр, на который стоит обратить внимание. Но кредитной картой можно пользоваться практически бесплатно. Это возможно при условии, что денежные средства возвращаются во время льготного периода.

Льготный период

Каждый банк предоставляет срок, когда без процентов можно вернуть все потраченные деньги. Льготный период у некоторых банков достигает 100 или 120 дней, но, как правило, он составляет не более 50 дней. Чтобы разобраться в том, что такое беспроцентный период необходимо понимать два важных значения:

- Расчетный период. Срок, когда производятся покупки. В большинстве банков за расчетный период принимается ровно календарный месяц. Его завершение характеризуется формированием счета-выписки, где указана вся сумма трат, минимальный платеж и дата оплаты. Но существуют банковские организации, которые расчетный период считают с даты оформления договора, например, Сбербанк. В этом случае расчетный период может быть с 7-го сентября по 7-е октября.

- Платежный период. Срок, когда заемщик должен вернуть всю сумму займа, чтобы уложиться в льготный период, либо внести минимальный платеж. Платежный период начинается по завершению расчетного, но это не означает, что заемщик может вносить деньги только в платежный период, возвращать долг можно сразу же после того, как была произведена покупка.

В связи с этим льготный период – это совокупность расчетного и платежного периода. Если льготный период составляет 50 дней, то траты, произведенные в сентябре, необходимо вернуть до 20 октября.

- Расчетный период: 1 сентября – 30 сентября.

- Платежный период: 1 октября – 20 октября.

- Льготный период: 1 сентября – 20 октября.

Годовая комиссия

Еще один важный параметр – это годовое обслуживание. Среднерыночное предложение – 900 рублей в год. Существуют карточки без годового обслуживания. А также кредитки, где комиссия за использование пластика значительно превышает среднее предложение.

Например, картой Ситибанка «Просто кредитная» можно пользоваться без комиссии за обслуживание. А «100 дней без процентов» от Альфа Банка обойдется в 1 190 рублей в год, «All Airlines» от Тинькофф будет стоить 1 890 рублей в год.

См. также: Кредитные карты с бесплатным обслуживанием

Годовая комиссия начисляется раз в год с момента активации карточки или оформления договора. Это фиксированная цена, которая указывается в тарифах по продукту. Важно обратить внимание, что даже если заблокировать пластик, комиссия все равно будет начисляться, так как счет, открытый для совершения операций, будет действующим. Если вы решили прекратить пользоваться картой, то необходимо полностью закрыть счет. Это можно сделать на основании письменного заявления в банковскую организацию.

Прочие комиссии

Затраты по банковской карте могут быть связаны и с дополнительными комиссиями. Большинство банков берут комиссию за снятие наличных денежных средств. Снять деньги с «Мультикарты» от ВТБ 24 можно с комиссией 5,5% от суммы. По кредитке Тинькофф «S7 Airlines» комиссия за операцию выдачи наличных составит 390 рублей.

Эти денежные средства списываются с карточного счета. При этом сумма взимается и в том случае, если снимать деньги даже в банкомате той банковской организации, в которой оформлена карта. В среднем комиссия за снятие наличных денежных средств составляет от 4 до 5%.

Также оформляя кредитную карту, стоит обратить внимание на то, каким образом ее можно будет пополнять. Не все банковские компании имеют собственные кассы или банкоматы для обслуживания. Поэтому вносить наличные можно будет через сторонние организации, за что тоже взимается комиссия.

Оплата через систему «золотая корона», которая размещена в салонах сотовой связи производится с удержанием 1% от суммы перевода. Также банк может назначить комиссию на зачисление денежных средств.

Важно выполнять свои долговые обязательства точно в срок. Просроченная задолженность ведет к ухудшению кредитной истории, что может стать причиной отказов банков в выдаче кредитов. Но помимо этого банковские организации могут начислять штраф за просрочку и ставку годовых процентов на сумму задолженности. В Тинькофф такой штраф составляет 590 рублей, помимо этого начисляются 19% годовых на просроченную сумму.

Бонусы

Мы рассмотрели все траты, которые могут возникать в связи с использованием кредитной карты. Если за кредитки приходится только платить, то почему ими пользуются? Это связано с тем, что банковские компании разрабатывают различные акции и бонусы для привлечения клиентов.

Одним из главных параметров по кредитной карте является наличие кэшбэка. Это вознаграждение, которое поступает клиенту за то, что он совершает покупки с помощью карточки. Кэшбэк может достигать 30%. Как правило, его градация происходит по определенным категориям, зависящим от направления продукта.

Существует повышенный кэшбэк в категории АЗС, достигающий 10%, например, карта «Cash Back» от Альфа Банка. Также банки часто устаивают акции с различными торговыми точками, предлагая сумму вознаграждения до 30%. Наиболее обширный список партнеров у Сбербанка с его системой «Спасибо от Сбербанка».

Денежные средства, полученные по системе кэшбэка, можно конвертировать в наличные или использовать бонусы для оплаты покупок. В категории с повышенным вознаграждениям входят: рестораны, кофе, продуктовые магазины, интернет-магазины. Без специальных категорий и предложений кэшбэк составляет 1%.

Для людей, которые часто путешествуют, банки придумали систему с накоплением миль. За траты по карточке путем безналичного расчета начисляются мили, которые можно будет использовать для покупки билетов, аренды отелей или автомобилей. Такие предложения актуальны практически для любого банка. А в дополнение предлагается «страховка путешественника», которая необходима для оформления визы. Некоторые карточки с такими условиями:

- «Alfa-Miles Signature»;

- «All Airlines» Тинькофф;

- «Путешественник» Восточный Экспресс Банк;

- «Travel Miles» Росбанк;

- «Аэрофлот» Сбербанк.

Основной параметр по карте

Карты такого формата подразумевают под собой использование кредитных средств. Можно укладываться в льготный период и не платить проценты банку, но все же при оформлении договора стоит обращать внимание на процентную ставку. Это должен быть один из главных критериев при выборе кредитки.

Самые лучшие предложения доступны для тех клиентов, кто постоянно пользуется услугами в одном конкретном банке. В этом случае клиент попадает в категорию лояльных. Банковская организация заинтересована в таком партнере, поэтому предлагает минимальные процентные ставки.

Кредитная карта является нецелевым направлением для банка. Это означает, что выдавая кредитку, банк не знает, как именно будет распоряжаться клиент деньгами. Поэтому финансовая организация не может точно определить степень риска такой сделки. Процентные ставки по карточкам могут быть выше, чем в случае потребительского кредитования на товар или ипотеки.

Предложения могут варьироваться от 14 до 49% годовых. В среднем банковские организации предлагают 20 -25% годовых на траты по безналичному расчету. За снятия наличных процентная ставка составляет около 30%.

Сбербанк процентная ставка по кредитным картам от 23 до 27%. Она устанавливается индивидуально и зависит от кредитной истории, суммы кредита и того, насколько часто клиент пользуется этим банком.

У Хоум Кредита порог минимальных процентов начинается с 19,9%. При этом снять наличные можно не менее чем за 34,9 % годовых. Высокие ставки на наличный расчет и у Тинькофф банка. По их карте получить наличные денежные средства можно под 30 — 49,9% годовых. Но безналичный расчет всего от 12,9%. В Альфа Банке предложение строится индивидуально, а процентная ставка составляет от 23,9%.

Какой выбрать банк?

Банковские организации могут отличаться сервисом, которые они предоставляют. Подбирая банк, стоит обратить внимание на дистанционное управление кредитным договором. Современные компании развивают это направление. Наиболее эффективный и удобный личный кабинет имеется у Сбербанка, в котором можно полностью отслеживать всю информацию по счету, а также совершать различные платежи в сторонние организации.

Также Сбербанк обладает широкой сетью банкоматов и терминалов. Но стоит учитывать, что это самый популярный банк в России, поэтому пользователи этой компании постоянно сталкиваются с очередями в отделениях или при телефонном звонке.

Компания Тинькофф является финансовой организацией обеспечивающей полностью дистанционное обслуживание. Поэтому оформляя договор в Тинькофф, будьте готовы, что не найдете ни одного отделения или банкомата. Хотя у банка также удобный личный кабинет, который позволяет получать всю информацию по карте и совершать платежи.

ВТБ 24 или Альфа Банк имеют широкую сеть офисов и банкоматов, а также кассы для оплаты или снятия наличных. Выбор банка – это индивидуальное решение. Стоит уточнить удобство расположения, а также возможности удаленного сервиса. Мы рекомендуем выбирать ту компанию, с которой можно работать на перспективу. Так как лояльным клиентам банки всегда делают лучшие предложения и скидки на свои продукты.

Какую выбрать карту?

Для начала необходимо определить цель использования кредитной карты. Например, людям, которые часто путешествуют, стоит обратить внимание на кредитки с программой для путешественников от Тинькоффа, Альфа Банка или Сбербанка. При совершении покупок с помощью этих карт начисляются бонусы в виде миль. Тем, кто часто за рулем, лучше выбрать карту с кэшбэком, которая позволяет получить вознаграждение при заправке на АЗС.

Банковские организации разрабатывают карты под определенный торговый магазин. «Кукуруза» от Евросети позволяет получать бонусы в этой компании. Сама карточка является дебетовой, но на нее можно оформить кредитный лимит от банка Тинькофф. Существуют кредитки, с помощью которых можно получать кэшбек при совершении покупок на Aliexpress. Для тех клиентов, кому необходимо снимать наличные денежные средства, подойдет продукт «100 дней без процентов» от Альфа Банка.

В России выпуском кредитных карт занимается около 100 организаций. На рынке представлено более 500 кредиток. Как из такого многообразия выбрать подходящий продукт, который будет соответствовать всем требованиям, и отличаться выгодными условиями? Задача сложная, но если ознакомиться с основными требованиями к заемщикам и тарифами, сделать выбор станет намного проще!

Лидером по выпуску кредиток является Сбербанк, который предлагает интересные условия кредитования. Банк предлагает кредитки в рамках зарплатного проекта на специальных условиях. Второе место по праву занимает банк Русский Стандарт. На третьем месте разместился ВТБ 24. Замыкает четверку лидеров Тинькофф Банк.

На что стоит обратить внимание при выборе кредитной карты?

Согласно опросу, проведенному компанией Profi Online Research, держатели кредитных карт обращают внимание на следующие показатели:

- Процентная ставка по кредиту – 87% опрошенных;

- Стоимость годового обслуживания и дополнительных услуг – 83% опрошенных;

- Максимальная сумма выдачи по кредиту – 79% опрошенных;

- Наличие грейс-периода – 65% опрошенных;

- Возможность внесения наличных на карту в банкоматах организации – 51% опрошенных;

- Возможность удаленного способа погашения.

Помимо этого дополнительным стимулом при выборе карточки являются бонусные программы, возможность заказать индивидуальный дизайн, кеш-бек, доставка на дом, технологии PayPass и PayWave.

Самые выгодные предложения банков

Если вы раздумываете, какую кредитную карту выбрать, читаете отзывы и другую полезную информацию, вам будет полезно ознакомиться с наиболее выгодными предложениями российских банков.

Сбербанк

Занимает первое место в России, его услугами пользуется свыше 110 миллионов человек, что составляет 70% от всего населения страны. Сбербанк предлагает 8 банковских карточек, которые отличаются по условиям кредитования и требованиям. Самой выгодной является карта «Кредитная» Signature / Black Edition.

Тарифы, условия и требования:

- Годовая ставка по задолженности – 25.9%;

- Максимальная сумма кредитования – 3 000 000 рублей;

- Имеется грейс-период, который действует на безналичную оплату услуг и товаров. Срок – 50 дней;

- Плата за обслуживание карты – 4 900 рублей в год;

- Бонусная программа «Спасибо» – 1 балл = 1 рублю. С каждой покупки начисляется 0,5% от суммы, за покупки в супермаркетах – 1%, за оплату счета в ресторане или кафе – 4.5%, на АЗС – 9.5%.

Требования к заемщикам у банка – строгие. Возраст от 21 до 65 лет, наличие постоянной регистрации – необязательно. Для подачи заявки необходимо предоставить паспорт, справку о доходах. Общий стаж работы – 1 год, на последнем месте – более 6 месяцев.

Русский стандарт

Один из крупнейших банков на территории России, который предоставляет услуги кредитования физическим лицам. Сегодня организация предлагает 16 программ по картам, среди которых можно выбрать кредитную карту, подходящую под все требования. Если выбирать продукт по процентной ставке и лимиту кредитования, несомненно, можно отметить карточку «Русский Стандарт Голд».

Тарифы, условия и требования:

- Годовая ставка по сумме долга – от 19.9% до 49.9%;

- Возможная сумма займа – 750 000 рублей;

- Имеется беспроцентный период – 55 дней, который действует только при совершении безналичных операций;

- Цена за использование карты – 3 000 рублей в год;

- Бонусная программа RS Cashback – распространяется на покупку авиабилетов и бронирование гостиниц со скидкой на портале travel.rsb.ru; оформление страхового полиса со скидкой 5%. Также действует кеш-бек при совершении покупок в размере до 15%.

Если говорить о требованиях, то они выше, чем у Сбербанка и любой другой организации. Возраст заемщика должен быть равен 25 годам. При этом подтверждение официального дохода не требуется, а вот постоянная прописка в регионе банка – обязательна.

ВТБ 24

Еще один банк, который может составить достойную конкуренцию Сбербанку — ВТБ 24. Банк предлагает 15 карточек с разной процентной ставкой и финансовым лимитом. Среди такого многообразия можно отметить карту «Привилегия» с минимальной процентной ставкой.

Условия, тарифы, требования:

- Проценты за пользование кредитом – 18% в год;

- Лимит по кредиту – 1 000 000 рублей;

- Выгодный беспроцентный период, действующий на все операции – до 50 дней;

- Стоимость выпуска карты – 850 рублей, обслуживание кредитки обойдется держателю в 850 рублей в месяц;

- Бонусная программа «Коллекция» – начисляется 1 бонус за каждые потраченные 25 рублей, за 2 дня до Дня рождения и после бонусы начисляются в двойном размере. Также в рамках программы существуют дополнительные бонусы от партнеров.

ВТБ 24 довольно требовательны к своим клиентам. Идеальный клиент должен быть старше 21 года и моложе 68 лет с постоянной пропиской в регионе нахождения банка. Также заемщик должен иметь возможность предоставить паспорт + второй документ (заграничный паспорт, страховой полис, СТС, ПТС и так далее) + справку о доходах 2-НДФЛ.

Тинькофф Банк

Тинькофф Банк был основан в 1994 году, но популярность организация получила относительно недавно, после того как разработала выгодную линейку кредитных карточек с доставкой на дом. Помимо этого в банке можно оформить ипотеку, потребительский кредит или положить собственные деньги под проценты. Данные продукты мы не будем рассматривать, а вернемся к кредиткам, ведь нас интересует, кредитную карту какого банка выбрать, и почему.

Если рассматривать предложения по минимальной процентной ставке, то лидирующее место занимает карта S7 World.

Условия, тарифы и требования:

- Проценты за использование денежных средств – от 15.9%;

- Максимальная сумма денежных средств – 700 000 рублей;

- Наличие грейс-периода – 55 дней, распространяется на операции, совершенные по безналу;

- Обслуживание – 1 890 рублей за каждый год использования карты;

- Бонусная программа S7 Priority – бонусы начисляются в виде милей, которые можно обменять на билеты авиакомпании S За покупку на сайте S7.ru начисляется 3 мили за каждые 60 рублей, до 18 миль за каждые 60 рублей будет начислено за покупки по специальным предложениям, 1.5 мили за каждые 60 рублей при совершении любых покупок.

При покупках на сумму более 250 000 рублей за первые 3 месяца, будет начислено 12 000 миль. Также держателю карты доступны закрытые распродажи билетов (2 раза в год).

Требования к заемщикам у Тинькофф Банка – невысокие. Возраст – 18 и более лет, прописка – не нужна, так же как и официальное подтверждение дохода. При заполнении заявки необходим только паспорт.

Немного об отзывах клиентов

Здравия Вам, мои уважаемые! Почему сейчас все, куда ни кинь, активно обзаводятся и пользуются кредитками?

Потому что это комфортно: с ней у Вас всегда есть подушка безопасности – лимит, который остается «про запас», когда с собственными средствами перебои.

С такими запасными деньгами чувствуешь себя увереннее и спокойнее. Можно не отказывать себе, если подвернется полезная вещь по хорошей акции, а поступления только на подходе.

Чтобы не переплачивать, нужно выбирать себе пластик с большим бесплатным периодом, в течение которого долг перекроется поступившей зарплатой, и пользование вообще ничего не будет стоить Вам.

А на какие моменты еще надо обратить внимание при выборе, и где лучше брать кредитную карту?

В каком банке лучше оформить кредитную карту

Тенденция такова, что сегодня наличные бумажные купюры все больше заменяются электронными деньгами. Вряд ли, конечно, наличка исчезнет совсем, но превалирующим способом расчета становится пластиковая банковская карта. Люди рассчитываются в супермаркетах и торговых центрах дебетовыми (зарплатными) и кредитными карточками.

Но в каком банке лучше взять кредитную карту – вот в чем вопрос. Какая кредитка подойдет одному человеку, и не слишком — другому? Поскольку именно кредитки отличаются наибольшим разнообразием предлагаемых условий. Вдобавок, это самая дорогая разновидность банковских карт.

Как определить, какой кредитный «пластик» следует взять

Некоторые пластиковые «продукты» могут стоить несколько тысяч рублей и более.

Связано это не только с размерами кредитных сумм, но и с тем, что такие карточки входят в систему скидок различных сетевых организаций: турагентства, рестораны, кафе, отели, индустрия развлечений и т. п. В силу этих двух факторов становится довольно сложно определить, где и какой именно карточный продукт выгодно получить.

В целом, можно выделить пять факторов, которые влияют на выбор самой выгодной кредитной карты:

- уровень процентной ставки. В 8 случаях из 10 этот момент является определяющим. Действительно, когда кредит на «пластике» дешевый (процентная переплата небольшая) – это серьезный «магнит» для клиентуры;

- наличие специальных предложений. Например, с момента первого снятия денег с «пластика» следующие 50 дней проценты не начисляются. Или платежи по кредиту по мере погашения задолженности будут уменьшаться, т.е. дифференцированные выплаты.

- степень привязки карты к системе скидок на национальном и международном уровне. Некоторые виды кредиток позволяют, например, периодически летать экономклассом почти бесплатно;

- стоимость самой карты как фактического продукта и стоимость ее обслуживания. Наблюдается обратная связь – чем ниже процентная ставка, тем дороже обслуживание, и наоборот. Также приходится смотреть на политику банка: какова комиссия за пополнение/снятие налички через терминалы, насколько распространены терминалы данного банка, ведь иначе придется снимать деньги через объединенные банкоматы, а там комиссия еще больше;

- особенности функционирования. Сюда входят максимально допустимые денежные лимиты на карте, т. е. сколько клиент может потратить с нее денег вообще, за месяц, неделю, сутки. Плюс здесь учитывается принцип обязательного остатка – нужно ли, чтобы на карте оставался какой-то положительный баланс, или съем неограничен (как правило, ограничения имеются).

Отличие от обычного кредита в том, что кредитная карта идет заказчику на руки, но, когда активировать банковский заем – решает только сам клиент. Если с карточного счета не снимется ни копейки, тогда и кредит будет находиться «в режиме ожидания». Полученный таким образом заем человек может держать в запасе, приберегая деньги на срочные, непредвиденные нужды.

Класс карточного продукта

Сегодня большинство кредиток обслуживается международными платежными системами VISA и MasterCard. Причем существует множество специальных подвидов: VISA Classic, MasterCard Gold и другие.

Вообще, можно выделить несколько уровней кредитных «пластиков» по, так сказать, престижности:

- gold, или «золотая» карта. Обычно это самые дорогие варианты, которые предлагаются только постоянным клиентам, продемонстрировавшим свою платежеспособность. Они имеют или очень широкий функционал, или какие-то узкие, но очень выгодные возможности (уже упоминавшиеся бесплатные перелеты, большие скидки в мировых торговых сетях и прочее);

- platinum, или «платиновая» карта. Примерный аналог «золотой»;

- «серебряная» карта. На данном уровне находятся, например, все карточки с пометкой VISA Classic. В принципе, это хороший вариант для тех, кто не имеет возможности купить «золото», но кому нужен широкий функционал, поскольку такой продукт относится к универсальным платежным средствам международного уровня;

- «бронзовые», или стандарт. Такой «пластик» легко может приобрести клиент-новичок. Часто подобные карты не именные («золото», «платина» и «серебро» почти всегда все именные), а денежная сумма на них относительно небольшая. Плюс не всегда они подходят для финансовых операций по интернету. Но основные возможности те же, что и у карт более высокого класса.

Банки и их предложения

Сейчас многие банки специально проводят политику «электронных денег», когда за перевод средств с карты в наличные купюры взимается ощутимая комиссия.

Чтобы понять, какую кредитную карту лучше взять, следует провести небольшой обзор основных предложений от некоторых банков РФ.

Приведем в пример те банки, кредитные карточки которых занимают наибольший объем на потребительском рынке, т. е. процентное содержание товара в соответствующем секторе рынка (в порядке убывания):

- Сбербанк – 22% от всех кредиток составляют его пластиковые продукты;

- Русский Стандарт – 15%;

- ВТБ 24 – 7,2%;

- ТКС (Тинькофф) Банк – 7,2%;

- Банк Восточный – 6,7%

- Связной – 4,8%;

- Альфа-Банк – 4,6%;

- Газпромбанк – 4,6%;

- ОТП Банк – 4,5%;

- ХКФ Банк – 2,9%;

- Росбанк – 2,3%;

- остальные банки по распространению своих кредитных карточных продуктов все вместе занимают места на рынке менее 2%.

А вот более подробные предложения от некоторых банков, которые помогут определить, где лучше оформлять «пластик»:

- Русский Стандарт.

Для клиентов, имеющих стабильный средний доход, этот банк предлагает «золотую» карту VISA. Отзывы об этом продукте преимущественно положительные, поскольку данный карточный кредит отличают умеренные для России годовые проценты – 21%. А также поддержка этим «пластиком» многочисленных скидок и бонусных акций, позволяющих с экономией пользоваться многими услугами на потребительском рынке. Другие элитные кредитки этого банка выдаются под 28% годовых, а стандартные варианты для слабо проверенных клиентов – 36%. - Сбербанк поддерживает выпуск нескольких кредитных «пластиков». Например, карта с лимитом в 600 тыс. рублей отпускается на трехлетний период под 33,9% годовых. Но в Сбере с проверкой платежеспособности (справка 2-НДФЛ) строго.

- Абсолют Банк известен своими большими лимитами в линейке кредиток – до 750 тыс. рублей, а проценты относительно умеренные – 21%. Клиентам-новичкам предлагают «бронзовую» карточку с лимитом в 250 тыс. рублей, стоимость годового обслуживания которой составляет 1 800 рублей. Имеется и беспроцентный период в 56 дней.

- Банк Хоум Кредит удерживает поток клиентов предложением о беспроцентном периоде, когда с момента первого снятия средств 55 дней не будет начисляться процентная ставка. Зато размер самой этой ставки близок к стандартному – 32%.

- У Тинькофф Банка есть особое предложение клиентам – «платиновая кредитка», оформление которой происходит через интернет.

Поскольку Тинькофф известен тем, что отказался от собственной сети банкоматов, электронные способы оформления у заведения достаточно развиты. Для многих большим плюсом является то, что кроме паспорта не потребуются никакие другие документы (справка о доходах по форме 2-НДФЛ, документы о наличии залогового имущества и прочее). Однако в этом заведении для всех кредитных «пластиков» поддерживается единая процентная ставка в 24,9%. - Промсвязьбанк. У этого банка есть интересное предложение для молодых клиентов (до 35 лет). Это «пластик» Angry Birds, который специально рассчитан на оплату товаров и услуг через Google Play и App Store.

- Газпромбанк. Брать этот вариант многие специалисты рекомендуют потому, что в ГПБ можно относительно дешево приобрести кредитку, обслуживаемую по системе VISA Classic, что является «серебряным» уровнем. Это очень удобно для тех, кто в средствах ограничен, но имеет необходимость проводить какие-то финансовые операции на международном уровне. Например, в сети интернет-магазинов eBay.

- Ситибанк. Данная организация делает неплохие предложения в сфере кредиток: лимит до 300 тыс. рублей, ставка 18%, первые 50 дней проценты не начисляются, а первый год за обслуживание «пластика» платить не надо. При этом для оформления не потребуются документы, подтверждающие платежеспособность.

Факторы, влияющие на размер кредитных процентов

Как уже говорилось, процентная ставка карточного кредита – это главный, основополагающий и определяющий фактор выбора карты. Хотя и не абсолютный. Но что именно влияет на величину процентной переплаты? Факторов несколько:

- уровень «пластика». На самом деле класс карточного продукта в большей степени влияет на себестоимость и стоимость обслуживания банковской карты (так, «золото» обходится дороже всего), однако престижные карты предназначены для клиентов с высокой платежеспособностью, а значит, банк может и повысить процентную ставку;

- если у клиента уже есть открытый счет в банке или он имеет активную зарплатную карту этого банка, тогда степень доверия повышается, и учреждение готово делать такому надежному и постоянному клиенту более выгодные предложения;

- клиент, предъявивший доказательства своей высокой платежеспособности (справка о доходах, документы, подтверждающие владение потенциально залоговым имуществом), также может получить карточный кредит с более низкими процентами;

- любой банк, прежде чем выдать свой кредитный продукт, обязательно проверит кредитную историю клиента. Чем она будет «чище», тем опять-таки будет выше доверие.

Средняя процентная ставка в сфере российского карточного кредитования сегодня составляет 30% годовых. А 16% – это минимальный порог, который можно найти только в некоторых банках, выпускающих подобные продукты только для избранной клиентуры.

При оформлении кредитки и заключении договора важно обратить внимание, являются ли проценты плавающими или фиксированными. Дело в том, что в 99 случаях из 100 проценты, если и меняются, то только в сторону повышения.

Банковские учреждения ориентируются на ставку по займу в Центральном Банке РФ, которая тоже плавает. Например, если в договоре по поводу меняющихся процентов указано «+10%», это значит, что если сегодня ставка ЦБ составляет 20%, то в выбранном заемщиком банке она будет 30% (20% + 10%).

Но в любом случае каждый банк обязан уведомлять держателей карт всеми доступными средствами (звонок, СМС, электронное или обычное письмо) о процентном повышении как минимум за месяц. В целом карточный продукт не следует выбирать, опираясь только на величину ставки.

По факту может оказаться удобней и экономичней та карта, где проценты чуть выше. Это зависит от того, для чего именно человеку нужна пластиковая карточка. И не стоит забывать про особенности обслуживания и функционирования продукта. Низкие проценты могут компенсироваться, например, тем, что за снятие наличных денег в банкомате будет взиматься высокая комиссия (до 5-6% от суммы).

Поэтому при заказе кредитного «пластика» надо внимательно изучать все условия пользования им и соотносить их со своими потребностями и возможностями. Следует внимательно ознакомиться с условиями льготного периода после активации карточного кредита и льготного периода по погашению кредитной задолженности.

Разумеется, если такие периоды предусмотрены договором. Именно для этого и написана данная статья. Чтобы помочь людям, собирающимся приобрести кредитку, разобраться в тонкостях этого вопроса.

Где лучше брать кредитную карту — особенности, условия и рекомендации

Кредитные карты очень удобны, потому что нет необходимости месяцами накапливать деньги на желаемую покупку, постоянно брать новые потребительские кредиты, а также можно без процентов погасить долг, ну, и в отличие от большой стопки денег, она с легкостью помещается в кошелек, и в случае ее потери не наступит катастрофа вселенского масштаба.

Этот банковский продукт очень востребован, и поэтому сотни банков готовы предоставить огромное количество предложений и различные типы кредитных карт.

Разберемся, где лучше взять кредитную карту.

На что стоит обратить внимание

В первую очередь, необходимо внимательно рассмотреть условия кредитования и пользования. Самыми важными показателями считается: кредитный лимит, стоимость обслуживания, годовая процентная ставка по кредиту и продолжительность льготного периода, сложность оформления, условия погашения долга. На сегодняшний день кредитная ставка во многих банка колеблется от 22 до 35%, а лимит на кредит, как правило, не превосходит 750 000 рублей.

Цена оформления кредитной карты и ее обслуживания различна у каждого банка. И если обычно пластик выдают бесплатно, то за ее обслуживание взимается плата в размере от 300 до 6000 рублей в год, исходя из категории карты. Также необходимо узнать побольше о наличии и продолжительности льготного периода – времени, в течение которого можно без процентов выплатить долг. Как правило, он равняется 50-60 дням, хотя возможны и исключения.

Помните, что погашение кредита – процесс регулярный, а, следовательно, он должен быть максимально удобным. Лучше, когда много каналов погашения. На сегодняшний день банки предоставляют возможность погасить долг не только в своих отделениях, но и через платежные терминалы, банкоматы, а также при помощи онлайн-сервисов. Доступ к интернет-банкингу и наличие смс-оповещений также делает использование кредитной карты более комфортным.

Обратите внимание на комиссию за снятие наличных денег с кредитной карты. В первую очередь кредитные карты предназначены для безналичных расчетов, но также они позволяют снимать деньги наличными. Но комиссия за эту процедуру может достигать до 7% от снимаемой суммы.

Следует обязательно узнать о наличии банков-партнеров. В их банкоматах снимается более низкая комиссия (как в вашем банке) в сравнении со сторонними. Также эти банкоматы позволяют погашать кредит путем внесения наличных. Чем больше количество партнеров у выбранного вами банка, тем лучше.

В конечном счете некоторые кредитные карты имеют дополнительные возможности, например, они предоставляют скидки в определенных магазинах и ресторанах, позволяют накапливать бонусы в различных программах авиакомпаний, а иногда даже можно получить небольшой процент с ваших покупок, его называют еще Cash Васк.

Если вам интересны подобные преимущества кредитной карты, то уточняйте все подробности в банке.

Наставление для получателя пластиковой кредитки

- Следует тщательно изучить все условия кредитования: узнать ставку по кредиту, размер кредитного лимита и стоимость годового обслуживания.

- Выяснить наличие льготного периода и его срока: чем больше, тем выгоднее для вас. Также нужно уточнить, распространяется ли он на снятие наличных.

- Хорошо изучить возможности и условия погашения долга: узнать про минимальный ежемесячный платеж, когда необходимо его вносить, каким образом это сделать и какие штрафы за его просрочку. Договор изучайте очень тщательно, потому что часто эта информация приводится мелким шрифтом или в сносках.

- Ознакомьтесь с условиями снятия в банкомате наличных денег, какой размер составляет комиссия в «родных» банкоматах и сторонних, запросите список банков-партнеров. Как правило, он размещается на сайте эмиссионного банка карты. Помните, что некоторые банки не имеют «своих» банкоматов и даже отделений.

- Внимательно ознакомьтесь с бонусными программами по карте: хорошо подумайте, насколько это вам нужно. Если да, то следует выбирать карту, которая максимально соответствует вашему характеру расходов и образу жизни.

Однако все же есть некоторые советы, следование которым поможет определиться:

- Если вам необходима кредитная карта в качестве денежной гарантии, иными словами — вам хочется иметь «запасной» кошелек с финансами для экстренных случаев, то в таком случае лучше выбрать карту с продолжительным льготным периодом. Можно существенно сэкономить на процентах, если уложиться в «грейс-срок».

- Если вам принципиально необходима возможность снятия наличных с кредитной карты, то следует отдать предпочтение банку, который имеет широкую сеть банкоматов – своих и банков-партнеров. Выгодное предложение за снятие наличных с кредитки составляет не более 3%. Важно заранее определиться, в каком банке лучше взять кредитную карту.

- Если вы заядлый путешественник, то вам понравится кредитная карта с бонусными программами лояльности ЖД или авиакомпаний. Подобные карты сейчас предоставляют практически все основные ведущие банки России.

- Женщинам подойдут кредитные карты, которые предусматривают скидки в салонах красоты и магазинах.

- Для автолюбителей подойдет карта с бонусными программами лояльности автодилеров или заправочных станций.

Какие варианты предлагают крупнейшие банки страны

- кредитная процентная ставка;

- цена за обслуживание карты;

- размер лимита кредитования;

- продолжительность льготного периода;

- скорость и порядок оформления;

- комфортабельность использования (имеются ли смс-оповещения и интернет-банк, комиссия при снятии наличных, количество банкоматов и т.п.).

Чтобы понять, какую кредитную карту и в каком банке лучше выбрать, условия следует изучить очень внимательно:

- Карта от «ЮниКредит Банка» для тех, кто постоянно за рулем. Пользователям этого пластика доступен целый ряд бесплатных для автомобилистов услуг: эвакуация авто при ДТП, подвоз топлива, технические и юридические консультации по телефону, возможность вызвать такси при поломке автомобиля.

- Карта от «Промсвязьбанка» для тех, кто не хочет платить за первый год обслуживания.

Обладатели этой кредитки будут иметь баллы в бонусной программе PSBonus. Это дает возможность оплачивать до 90% стоимости покупок в партнерских магазинах банка. - Карта от «Ситибанка».

Отличительной особенностью этой кредитной карты является возможность бесплатного страхования пользователей карты на период путешествий, а также можно рассмотреть несколько дизайнов карты и выбрать понравившийся. - Карта от «Тинькофф Банка» для тех, кто постоянно путешествует.

Кредитная карта предоставляет бесплатную страховку путешествий по всему земному шару и неограниченное количество поездок. - Карта от «ВТБ 24», которая позволяет пополнять бюджет при оплате.

Владельцы этой карты смогут воспользоваться беспроцентным периодом, который может распространяться на все виды операций.

Какой бы вариант вы бы ни выбрали, главное — помнить о правильно расставленных приоритетах и возможностях собственных сил. Ведь примерно 5% от общей суммы задолженности по вашей кредитке вам придется погашать каждый месяц и без задержек.

Кредитные карты становятся все популярнее. И это вовсе не удивительно, ведь они позволяют купить желаемое, даже если у вас сейчас нет нужного объема денег. Так где же сегодня можно найти самую выгодную кредитную карту?

Выбирайте карту, основываясь на ее особенностях:

- дополнительные бонусы;

- возврат процентов;

- скидки у партнеров;

- накопление кэшбэка, баллов, миль и т.д.;

- процентная ставка;

- действие карты за рубежом;

- длительность льготного периода;

- количество терминалов и банкоматов;

- скрытые комиссии и их размеры;

- размер кредитного лимита;

- сроки получения карты;

- количество документов, необходимых для оформления;

- ежегодное обслуживание.

Тинькофф Платинум

Одна из самых популярных кредитных карт. Кредитный лимит — 300 000 рублей, льготный период — 55 дней. Процентная ставка радует:

- от 15% до 29,9% годовых в случае операции покупки;

- от 30% до 40,99% годовых по операциях получения наличных.

Если вы правильно рассчитаете свои расходы, то вы практически ничего не заплатите банку. Кроме этого здесь доступен кэшбэк, который вы сможете тратить как пожелаете. Правда в отличие от дебетовой карты здесь бонусы копятся в баллах, которыми можно оплатить счета, купить билеты или же обменять баллы на настоящие деньги.

Стоимость обслуживания — 590 рублей/год.

Плюсы Тинькофф Платинум:

- Мгновенное решение по кредиту. Забудьте про справки о доходах и поручителях. Вам нужен только паспорт.

- Беспроцентный период до 55 дней. Если вы успеете вернуть долг в срок, то вам не нужно ничего платить банку.

- Бесплатное пополнение карты. Забудьте о комиссиях при пополнении счета.

- Вы можете использовать карту для погашения кредита в другом банке на льготных условиях. ТинькоффБанк сам гасит кредит на другой карте, и потом предоставляет вам отсрочку на 120 дней для погашения. Если вы успеете за это время погасить кредит, то вам не нужно ничего платить банку.

Бинбанк Платинум

Здесь кредитный лимит также составляет 300 000 руб. Но отсрочка составляет 57 дней. Возможно кому-то эти 2 дня сыграют большую роль. Если сумма ежемесячной оплаты с карты составляет более 15 000 рублей, то банк бесплатно обслуживает вашу карту.

Также вы получаете до 5% кэшбэка в месяц по выбранной вам категории товаров в рамках программы Бинбонус. Стоимость обслуживания 6 000 рублей в год.

Альфа-Банк «100 дней без задолженности»

Как можно понять из названия, у вас есть отсрочка в размере 100 дней. Кредитный лимит здесь не отличается от предшественников — 300 тысяч рублей. Пополнение — бесплатное. Вам не нужно ждать одобрения получения карты днями — вы получите результат в течение 2-3 минут. Кредитная ставка — от 23,99%. Стоимость обслуживания — от 1190 до 6 990 руб./год.

С помощью карты АльфаБанка вы сможете погасить задолженность в другом банке. Условия идентичные как в ТинькоффБанке, но правда здесь у вас не 120, а 100 дней отсрочки.

Вы можете снимать наличные без комиссии в пределах 50 000 рублей в календарный месяц. Если вы решили снять больше денег, то тогда вам нужно будет платить комиссию от 3,9% до 5,9% за сумму превышающую лимит.

Ренессанс Кредит

В кредитке от РенесансБанка лимит немного меньше чем у предшественников — 200 000 рублей. Процентная ставка начинается с 24,90% годовых. Интернет-банкинг, мобильный банк, смс-оповещения о предстоящих платежах и ежемесячная выписка по карте на e-mail — бесплатные.

Также здесь есть кэшбек в размере от 1% до 10% за каждую покупку. Смс-оповещение по отслеживанию расходов платное. Тариф — 50 руб./мес. Комиссия за снятие наличных 2,9%+290 руб.

Альфа-Банк Cash Back

Кредитный лимит кэшбэк-карты от АльфаБанка — 300 000 рублей. Процентная ставка 25,99% годовых. Также здесь доступно 60-дневная отсрочка. Кэшбэк ничем не отличается от дебетовой карты:

- 10% на АЗС;

- 5% в кафе и ресторанах;

- 1% в остальных случаях.

Максимальная сумма кэшбэка: 3000 рублей. Но при этом вам необходимо потратить от 20 000 рублей. Обслуживание карты будет вам стоить 3 990 руб./год. Лимит снятия наличных — 120 тысяч рублей в месяц.

Райффайзенбанк «Все сразу»

Кредитный лимит «Все сразу» впечатляет — 600 000 рублей. Райффайзен предоставляет вам 52 дня отсрочки платежа. Процентная ставка — от 29% в год. Также вы можете получить до 40% скидок во время покупок в рамках программы «Скидки для вас».

Если вы оформите кредитную карту до 30.09.2018, то вы получите ее полностью бесплатно. Обслуживание карты со стандартным дизайном будет стоить 1490 руб./год, а с индивидуальным дизайном вам придется заплатить 1990 руб/год. За смс-информирование вам также придется платить 60 руб./мес.

Переводы между картами, выдача наличных и квази-кэш операции будут стоить вам 3% от суммы+ 300 рублей. Комиссия за выдачу наличных в сторонних банкоматах — 3,9% + 390 руб. Операции за рубежом в валюте отличной от валюты счета потребуют с вас комиссии в размере 1,65% от суммы операции. Комиссия за внесение наличных на кассе банка составляет 100 руб. при внесении суммы до 10 000 рублей. Дальше — бесплатно.

ВТБ Банк Кредитная Мультикарта

Кредитный лимит в ВТБ составляет 1 000 000 рублей. Отсрочка — 50 дней. Кредитная ставка составляет от 26% годовых. Здесь также доступен кэшбэк:

- до 15% за покупки в рамках программы «коллекция»

- до 10% за покупки в категориях авто и рестораны

- до 5% начисляются милями в рамках программы «путешествия»

- до 2% кэшбэк за любые покупки.

Если вы будете заказывать карту на сайте ВТБ, то вы получаете ее бесплатно. Во всех иных случаях готовитесь заплатить 249 руб. Плата за месяц также составляет 249 рублей, но она может обойтись вам бесплатно, если вы выполните одно из условий:

- Среднемесячный остаток от 15 000 руб.

- Сумма всех покупок от 5 000 руб.

Снятие денег с Мультикарты ВТБ:

- За снятие до 100 000 руб. в кассе вам придется заплатить:

- 1000 руб. + 5,5% (мин 300 руб.) — за счет кредитных средств;

- 1000 руб. за счет собственных средств.

- При снятии более 100 000 рублей и кассах группы ВТБ:

- 5,5% (мин. 300 руб.) — за счет кредитных средств;

- 0% за счет собственных средств.

Максимально вы можете снять 350 000 руб./день или 2 000 000 руб./мес.

Альфа-Банк «РЖД»

Одна из самых популярных карт для любителей поездов. Кредитный лимит — 300 тысяч рублей, доступна отсрочка на 60 дней. Годовое обслуживание стоит от 790 р. Процентная ставка по кредиту — от 23,99% годовых. В месяц можно снять максимум 60 тысяч рублей.

Совершая покупки через РЖД-карту вы получаете баллы, которые можно обменять на премиум-места в поездах дальнего следования или в Сапсане. Тратя от 20 000 рублей в месяц, уже через 5-6 месяцев вы накопите на билет. Кроме этого, все владельцы РЖД-карты получают страховку «Альфа-Лайт» и «Альфа-Спорт» при выезде за рубеж.

Сейчас наибольшей популярностью пользуются карты от АльфаБанка, ТинькоффБанка, ВТБ и Сбербанка. Каждый банк имеет свои плюсы и минусы, поэтому выбирайте исходя из ваших потребностей.

Не нужно брать карту с лимитом снятия 30-40 тысяч рублей, если вы привыкли тратить наличкой от 100 тысяч в месяц. Вам придется платить круглые суммы за превышения лимита снятия. Но также не нужно брать запредельно дорогую карту. У вас просто может не хватить средств для ее обслуживания. Подходите к выбору разумно!

Уверенным шагом входят в современную жизнь. Кто-то до сих пор не знает, что это и как пользоваться такой диковинкой. А для других, желающих совершать покупки незамедлительно, кредитки стали настоящей необходимостью. Однако и тем, и другим обязательно нужно знать банка выбрать, а главное – понимать все условия пользования картой. Ведь иначе можно здорово не рассчитать и потерять кругленькую сумму.

При выборе нужно обратить внимание на следующие факторы:

- Какую процентную ставку предлагают по договору.

- Каков срок льготного периода.

- Какая ждёт сумма минимального платежа.

- Удобно ли пользоваться картой во время снятия наличных? Как снять сумму без комиссии? Есть ли лимит на получения наличных?

- Нужно ли будет использовать любые платные сервисы.

- Есть ли комиссия за использование (как правило, ежегодная).

- Сколько обслуживающих отделений и их близость . Это для вашего удобства.

- Репутация банка.

- Возможно ли по выбранной карте получать или кэшбеки.

Так же некоторые банки предлагают выбрать индивидуальный дизайн вашей карты. Но это, конечно, вопрос ваших эстетических вкусов. Не стоит слишком отвлекаться на это при выборе более выгодного предложения.

Процентная ставка

У каждого банка есть процентная ставка и обычно она не фиксируется,определяется для каждого клиента в индивидуальном порядке. Узнать точные цифры можно в период самого оформления. Поэтому обязательно внимательно изучите договор. Для недавно пришедших клиентов ставится максимальный процент, а для постоянных – более низкий. Да и условия пользования кредитной картой, как правило, более лояльные. Исходя из этого, за картой нужно отправляться в тот банк, с которым сотрудничали ранее.

Ещё есть, так называемые, группы риска. В такую категорию можно отнести молодых людей , пенсионеров, возраст которых превышает 65 лет, клиентов с опытом работы меньше полугода, ненадежных и имеющих просрочки заемщиков. Для этой категории процент по ставке обязательно будет выше.

Беспроцентное использование денежных средств

При выборе банковской карты лучше отдать предпочтения тем банкам, у которых есть услуга льготного периода, а не накопление бонусов. В некоторых кредитных учреждениях включены две услуги одновременно. Самый длинный период составляет почти семь месяцев. Такой период действует на безналичные расчеты, даже за пару месяцев реально погасить небольшую сумму, взятую в кредит. И не переплачивать процентную ставку.

Минимальная сумма ежемесячного платежа

Это тоже немаловажный критерий при выборе карты. Если банк дает возможность пользоваться его услугами, на протяжении нескольких лет — это не значит, что на этот период времени можно разделять сумму взятого кредита. Обычно взносы определяются по условиям договора и составляют 5 или 10%. Сама же сумма кредита делится на 10-20 платежей. Остальное время предоставлено для дальнейшего сотрудничества с банковскими учреждениями, после возобновления лимита.

Лимит кредита

Подразумевает под собой денежную сумму, которой может пользоваться владелец карты. Каждому активному пользователю предоставляют разную сумму, для ее увеличения нужно создавать как можно больше движений по карте, и не быть должником на протяжении долгого времени. При активном использовании услуг учреждений, они самостоятельно могут дать возможность увеличить лимит, или по желанию рассмотреть просьбу клиента в письменном виде.

Обналичивание денежных средств

Важно знать, что кредит возможен только при безналичных расчетах. В случаи снятия средств, услуга льготного периода недоступна. Но так же ее можно оформить в случае снятия наличных. Для экономии средств при снятии, и во избежание большой комиссии за выполненную операцию, стоит выбирать карту ранее использованного банка.

Остальные сервисы с их предварительной платой

Кроме обычных операций, в каждом банке есть такие дополнительные услуги как страховка, автоплатежи, регулярная доставка выписок и другие. Каждый пользователь должен знать о наличии таких услуг. Не стоит забывать сервисы, так как из-за одной неоплаченной операции можно перейти в список должников и по решению суда проиграть данное дело.

Плата за использование карты

Это единственная комиссия, которую разрешил закон. Она изымается ежегодно один раз, сумма платежа может быть разной и колеблется от 590-20000 рублей в зависимости от карты. Исходя из этого, нужно серьезно отнестись к изучению условий банковских учреждений. При наличии персональных предложений, банки могут взять оплату на себя в независимости от карты.

Обслуживающие сети

Для погашения кредита очень удобно пользоваться ближайшими отделениями и банкоматами.

Престижность и хорошая репутация банковского учреждения

В большинстве случаев негативный отзыв могут оставлять те клиенты, которые невнимательно изучали условия кредитования. Чтобы избежать таких случаев, нужно тщательно выбирать карту, учитывая все выше представленные критерии. Убедиться в том, ложные поможет детальное изучение договоров организации. При умении грамотно изучать документы, клиент никогда не станет должником банка.

Каждый банк по своему хочет привлечь клиентов, и почти для каждого найдутся выгодные предложения, которые не оставят их равнодушными. Для людей, которые проводят большую часть своего времени в автомобиле, существует АвтоКарта. У ее владельцев явно есть преимущества. Наличие бонусных программ и скидок на приобретение топлива на заправках, а также наличие скидок при аренде транспорта заграницей. Что касается кредитного лимита, то его сумма не велика и ее относят к средним показателям. Немаловажно, что есть услуга льготного периода.Этот срок составляет 55 дней. Оплатить кредит можно в отделениях банкоматах, а также воспользовавшись услугами Qiwi или системой Rapida.

Кредитная карточка, конечно, не решит всех ваших финансовых проблем. Но иногда она действительно может стать необходимой. Кроме того, многие боятся кредиток, потому что это что-то относительно новое. И зря. Нужно идти в ногу со временем и осваивать технический прогресс. Тем более, что картой сегодня можно расплатится практически везде. Кроме того, вы становитесь менее привлекательными для преступников, ведь их зачастую больше интересует наличка.

Вывод

К выбору стоит отнестись с большой ответственностью. Взвесить все за и против и только потом приступить к оформлению. И уж точно, ни в коем случае, не нужно всю свою жизнь превращать в один кредит, а то потом вовек не расплатитесь.

Как верно рассчитать начисляемые по кредитной карте проценты в Сбербанке и других организациях

Не все задумываются о том, как начисляются проценты по кредитной карте Сбербанка. Кто-то редко прибегает к займу, другие производят расчет без лишних вопросов, а третьи просто контролируют количество дней льготного периода, чтобы избежать начисления штрафных санкций. При этом сама процедура начисления может показаться сложной для многих обывателей — на расчеты оказывает влияние наличие дней свободного пользования, процентная ставка по «кредитке» и другие особенности ее использования.

Ставки и условия использования кредитных карт Сбербанка

Для разных пользователей банк предлагает отличающиеся условия. Проценты по карте будут разными не только в зависимости от самого заемщика, но и от выбранного тарифа. Почти все карты обладают грейс (льготным) периодом, а за какие-то «кредитки» требуется оплачивать годовое обслуживание.

| Наименование | Ставка | Льготный период | Обслуживание | Лимит | Опции и бонусы |

| MasterCard Бонусная | от 23,9% | до 50 дней | 0 р. — первый год всем, для предодобренных клиентов постоянно | до 600 т.р. | 10% при расчете в кафе и ресторанах, 0,5 % при других оплатах |

| MasterCard или Visa Классическая | от 23,9 до 27,9% | до 50 дней | от 0 до 750 рублей | до 600 т.р. | Моментальное оформление, бесплатное смс-информирование, бонусы «Спасибо» |

| Сбербанк Gold | от 23,9 до 27,9% | до 50 дней | от 0 до 3000 рублей | до 600 т.р | 10% при расчете в кафе и ресторанах, 0,5 % при других оплатах |

| MasterCard Black Premium | от 21,9% | до 50 дней | 4900 рублей | до 3 млн. р. | Увеличенное количество бонусов «Спасибо», 10% при оплате за такси и на заправках, 5% — кафе и рестораны, 1,5% при покупках в супермаркетах |

| Visa Аэрофлот Классика | от 23,9 до 27,9% | до 50 дней | 900 рублей | до 300 т.р | Бонусы «Спасибо», 500 миль при активации, 1 миля за трату 60 р./1$. |

| Visa Аэрофлот Gold | от 23,9 до 27,9% | до 50 дней | 3500 рублей | до 300 т.р | Бонусы «Спасибо», 1000 миль при активации, 1,5 мили за трату 60 р./1$. |

| Visa Аэрофлот Premium | от 21,9% | до 50 дней | 12000 рублей | от 300 т.р до 3 млн. | Бонусы «Спасибо», 1000 миль при активации, 2 мили за трату 60 р./1$. |

| Visa «Подари жизнь» | от 23,9 до 27,9% | до 50 дней | от 0 до 900 рублей | до 600 т.р | Бонусы «Спасибо», 0,3% с покупок в фонд «Подари жизнь», 50% стоимости 1 года обслуживания при его оплате. |

Это лишь стандартные условия, в большинстве случаев все рассматривается индивидуально. При этом минимальные тарифы по кредитным картам указаны для лиц с предодобренным кредитом. Часто это зарплатные клиенты Сбербанка или те, кто уже оформлял кредит и выплатил его. К новым клиентам есть определенные требования — возраст от 21 года, официальный доход, минимум год стажа за последние 5 лет с 6 месяцами на последнем месте работы.

Эти требования характерны не только для получения карты от Сбербанка, но и автокредита или ипотеки. Причем для ипотечных заемщиков выдвигается ряд дополнительных условий. В то же время обычный банковский заем более выгоден в отношении процентных ставок, но он не имеет отсрочки платежа в 50 и более дней.

Льготный период и его особенности

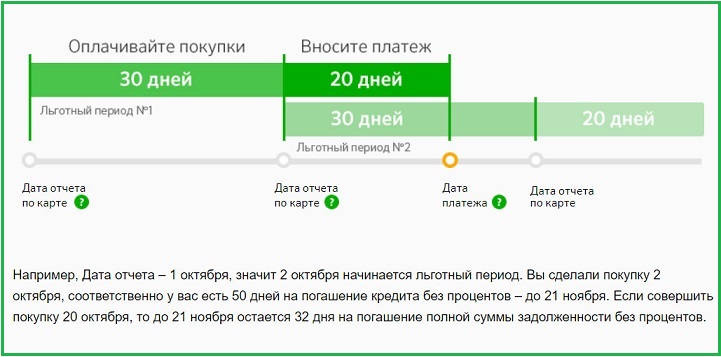

При использовании льготного периода и полном погашении задолженности за определенное количество дней, начисление пеней не происходит. Чтобы правильно рассчитывать проценты по карточке, стоит помнить о нюансах этого процесса. Когда речь идет о 50 днях грейс периода, то под датой отсчета не подразумевается факт наступления задолженности. Льгота по кредиту начинается с отчетной даты, а не со дня покупки чего-либо с использованием карты.

Условно можно разделить беспроцентное погашение на 2 этапа:

- Отчетный этап — 30 дней.

- Этап погашения задолженности — 20 дней.

Именно с этим и связаны путаницы при попытках рассчитать проценты. Чтобы сделать это правильно, нужно знать точную дату начала отчетного этапа. Если карта активирована 8 числа, то отчетный этап будет начинаться с 9 и длиться в течение 30 дней, за исключением февраля. В этом месяце не бывает больше 29 дней, что автоматически укорачивает отчетный период. После окончания этапа формирования отчета, начнется льготный 20-дневный интервал. Это общие правила льготного кредитования, распространяющиеся на все карты Сбербанка.

Важно не забывать, что для большинства кредитных карт Сбербанка действует ограничение на использование льготного периода при снятии наличных. Также есть табу на онлайн-расчеты за услуги интернет-казино. В этих случаях проценты начисляются с первого дня трат.

Чтобы в полной мере использовать возможности льготного интервала, стоит правильно определять окончание отчетного этапа. После его окончания владелец карты имеет 20 дней на погашение задолженности без дополнительных комиссий. Если отчетный этап начался с 10, а покупка совершена 15, то 30 дней необходимо определять не от даты приобретения, а от 10 числа. Для тех, кто путается в расчетах или просто хочет их облегчить, существует специальный калькулятор льготного периода на сайте Сбербанка.

Комиссии за обслуживание и снятие наличных

При использовании «кредиток» любого банка стоит заранее уточнять информацию о различных комиссиях. Многие финансовые учреждения практикуют снятие определенной суммы при обналичивании средств, а также часто обязывают оплачивать ежегодное обслуживание. Это может привести к недоразумениям при расчете процентов по кредитке.

Необходимо помнить, что даже не используемая, но активированная кредитная карта обязует владельца оплачивать годовое обслуживание при его наличии. Это может привести к формированию задолженности в тот момент, когда со счета спишется указанная за обслуживание сумма.

Стоит своевременно погашать эту задолженность или просто аннулировать карту, обратившись в отделение банка. В противном случае возможны штрафные санкции. Также при подсчете процентов вероятны ошибки из-за забытых комиссий.

Речь идет о снятии наличных и использовании банкоматов сторонних банков. Почти все пластиковые карты при обналичивании средств через оператора или банкомат подразумевают определенную комиссию. Ее размер зависит от условий кредитного договора, при этом касается только банкоматов Сбербанка. Использование банкоматов других финансовых учреждений возлагает на снявшего еще одну дополнительную комиссию, т.е. помимо оплаты за снятие наличных потребуется потратиться за услуги стороннего банка.

Возврат средств и штрафные санкции

Погашение задолженности подразумевает своевременный расчет частей кредита и начисленных штрафов. Если не удалось погасить долг во время льготного периода, то в следующем отчетном этапе необходимо внести на счет карты минимальный платеж. Его размер указан в договоре — часто это 5-8% от суммы задолженности. При этом расчет точной суммы по кредиту происходит относительно количества денежных средств, оставшихся непогашенными во время льготных дней.

Несвоевременная или недостаточная для минимального платежа оплата может повлечь наложение штрафа. Размер штрафных санкций тоже регулируется пунктами кредитного договора. Те, кто давно пользуется кредитной картой какого-либо банка, знают, что финансовое наказание за просрочку платежа бывает 3 видов:

- Конкретная сумма в рублях.

- Повышение процентной ставки на время просрочки.

- Комбинированный способ с повышением ставки и единовременным штрафом.

При возникновении просрочки по задолженности сложно самостоятельно определить, как начисляется повышенный процент. Важно знать, что при последующем внесении средств сначала деньги спишутся на пени и штрафы, потом на начисленные проценты и лишь остаток пойдет на погашение основной задолженности. Поэтому в случае несвоевременных платежей лучше получить консультацию в банке, чтобы не допустить новой просрочки в следующем отчетном периоде из-за неправильных расчетов.

Начисление процентов по картам Сбербанка