Как купить акции и заработать

Один из консервативных методов пассивного дохода, знакомый каждому — положить деньги в банк под процент. Однако даже у привычных нам вкладов есть свои тонкости.

- Заключить срочный договор

Вы сможете хранить деньги в банке от месяца до года. Если не хотите потерять часть прибыли, забрать средства лучше по истечении срока хранения. В некоторых случаях банки дают возможность частично снять средства без потери процентов.

- Положить средства до востребования

В этом случае снять деньги можно в любое время как частично, так и полностью, но из-за этого обычно процентная ставка по такому вкладу ниже, чем по срочному. Если вы захотите забрать часть средств, проценты будут дальше начисляться на остаток.

Пример. Вы положили 200 тыс. рублей под 4% годовых, а через полгода решили снять половину. За этот период вам выплатят четыре тыс. рублей. На оставшиеся средства на счете далее будут начисляться проценты по той же ставке — 4%, которые ещё через полгода составят уже две тыс. рублей (так как проценты будут начисляться уже на 100 тысяч).

- Хранить деньги с капитализацией

Банк не переводит начисленные проценты на отдельный счет, а добавляет их к изначальной сумме. В итоге в следующем периоде вам будут начислять проценты на большую сумму.

RB.RU организует встречу проекта Founders’ Mondays для начинающих и опытных предпринимателей. Дважды в месяц по понедельникам.

Пример. Вы положили те же 200 тыс. рублей под 4% годовых с ежемесячной капитализацией. Это значит, ежемесячно будет прибавляться около 0,33% от общей суммы. Через месяц вы увидите на счету 200 667 рублей, а через год — 208 148 рублей. Без капитализации сумма была бы 208 000 рублей.

На коротком промежутке времени разница между сложными и простыми процентами (с капитализацией и без) крайне мала, однако на многолетнем горизонте капитализация процентов влияет на результат очень драматически.

- Хранить в валюте

Положить средства можно в рублях или в иностранной валюте. Такой вклад ничем не отличается от любого другого — в конце срока вы получите назад вложенные средства с процентами в той же валюте.

Важно то, что с 2021 года с дохода по банковским вкладам нужно платить подоходный налог по ставке 13%. Раньше платить нужно было только если ставка превысила определенную величину: ключевую ставку ЦБ плюс пять процентных пунктов. С учетом нового налога, чистая доходность вкладов для крупных инвесторов заметно снижается.

Порог входа. От 1000 рублей.

Доходность. Процентные ставки зависят от конкретного банка. В среднем, это от 5% до 7% годовых.

Риски. Хотя депозиты являются наиболее надежным видом сохранения денег, ключевым риском является отсутствие какой-либо защиты от инфляции и девальвации. Если завтра цены вырастут в два раза и на 1000 рублей можно будет купить в два раза меньше товаров, то 1000 рублей на депозита потеряет свою ценность так же в два раза.

Как подстраховаться. Держать вклады в разных валютах. Также при сумме вклада более 1,4 млн рублей лучше распределить деньги по разным банкам, чтобы в одном лежало не более 1,4 млн рублей. В случае банкротства, агентство по страхованию вкладов выплатит эту сумму.

Облигации

Этот вид пассивного дохода работает аналогично вкладам с фиксированной доходностью.

В этом случае бизнес или государство с помощью облигаций берет у вас деньги в долг. За это вы можете получать проценты по долгу — купоны, которые компании платят раз в квартал или полгода. Обычно условия зависят от облигации и оговариваются заранее — на сколько лет компания берет деньги в долг, под какой процент и как часто будет их выплачивать.

Продать облигации можно в любое время, даже раньше оговоренного срока. Но по рыночной цене, которая может измениться. Иногда это даже «на руку» — можно выиграть на разнице покупок и продаж.

Порог входа. От 1000 рублей.

Доходность. Обычно доход по облигациям немного выше, чем по вкладам, — до 10% годовых. Бывают ставки и выше, но в этом случае высокий риск дефолта эмитента — можно как заработать, так и потерять вложенные средства.

Риски. Можно потерять как проценты так и тело инвестиции в случае банкротства компании, выпустившей ценные бумаги. Также если облигация непопулярна, ее будет сложно купить или продать по рыночной цене. Более того, большинство классических облигаций также как и вклады никак не защищены от инфляции.

Как подстраховаться. Чтобы избежать указанных рисков, лучше вложиться сразу в несколько облигаций и сформировать диверсифицированный портфель из ценных бумаг разных компаний в разных валютах. Лучше обращать внимание на облигации крупных компаний как российских, так и иностранных. И не гнаться за высокой доходностью — она может привести к потере денег.

Недвижимость

Инвестировать можно как в жилую недвижимость (квартиры и апартаменты), так и в коммерческую недвижимость вроде торговых помещений, офисов или даже складов. Оба варианта способны приносить доход как от сдачи в аренду, так и от роста стоимости самого объекта.

Жилая недвижимость

Это наиболее популярный способ сберечь свои средства. Наиболее популярных пути два:

- Купить квартиру для сдачи в аренду. Здесь все просто: покупаете жилье (как готовое так и строящееся), при необходимости делаете ремонт, покупаете мебель и затем сдаете в аренду. Чтобы не «прогореть», лучше выбирать небольшие квартиры (студии, однушки), которые располагаются в хорошей локации, рядом с метро. Такие объекты всегда пользуются высоким спросом.

- Вложиться в строительство с надеждой продать готовый объект дороже. В этом случае важно оценивать локацию, надежность застройщика, инфраструктуру и самое главное цену покупки и возможную цену продажи.

Порог входа. Обычно от 2-5 млн рублей в регионах. От 7 млн в Москве.

Доходность. При долгосрочной аренде — около 4-5% годовых за счет арендных платежей плюс постепенный рост стоимости. При продаже после сдачи дома — от 0 до 50% (хотя иногда можно уйти в существенный минус).

Риски. Ключевой риск в жилой недвижимости — купить неликвидный объект, который будет трудно сдать в аренду или продать по выгодной цене. Текущие цены на жилье настолько высоки, что вероятность их дальнейшего роста намного ниже чем риск снижения цены.

Кроме того, вместе с жилой недвижимостью на вас могут обрушится и сопутствующие проблемы. Например, придется делать ремонт, решать конфликты с соседями, покупать новую мебель в замен испорченной и постоянно искать новых арендаторов. И иногда эти расходы могут сильно превышать доходы.

Как подстраховаться. Выбрать локацию возле метро, присматриваться к небольшим объектам (студии и однушки) и всегда смотреть на цены и ставки аренды в конкретном районе, чтобы не купить слишком дорого.

Коммерческая недвижимость

При правильной стратегии инвестирования коммерческая недвижимость может быть более прибыльной, чем жилая. В 2020 году спрос на коммерческую недвижимость вырос: на небольшие торговые помещения (60-90 м²) на первых этажах домов в России вырос на 25–30%, на маленькие офисы (30-50 м²) — на 10–15%. Это означает, что постепенно рынок будет набирать обороты.

Начинающим инвесторам можно вкладываться в два типа недвижимости:

- Торговая недвижимость (Street Retail)

К ней относятся помещения на первых этажах жилого дома или отдельно стоящие здания торгового назначения. Их можно сдавать под магазины, кафе, рестораны, салоны красоты, аптеки и получать прибыль в виде арендной платы.

Большой плюс в том, что в этом сегменте есть крупные сетевые игроки вроде Пятерочки, Магнита, крупных аптечных сетей и так далее. Это надежные, стабильные арендаторы, которые будут регулярно платить, если их магазин приносит прибыль.

Еще один плюс — долгосрочные договоры аренды, вплоть до 10-15 лет (хотя очень важно обращать внимание на условия расторжения договора, так как обычно у сетей есть право отказаться от объекта с уведомлением за три-шесть месяцев).

Важным преимуществом является защита от инфляции, так как потенциальная арендная плата в конечном итоге напрямую зависит от выручки магазина. А значит, вместе с ростом цены, растет и арендная плата, которую готов платить арендатор торговой недвижимости. Кроме того, чаще всего договоры аренды подразумевают ежегодную индексацию арендной платы.

- Офисы

Вы можете приобрести помещение и сдавать его под офис. Однако, если раньше офисы пользовались высоким спросом и ликвидностью, сейчас из-за пандемии, проблем у малого бизнеса и перехода в онлайн, риски в офисном сегменте заметно увеличились. Поэтому лучше приобретать офис через коллективные инвестиции, чтобы выбором объекта занимались профессионалы. Это позволит снизить риски.

Порог входа. Если вы захотите в «одиночку» приобрести небольшое помещение, понадобится от 10 до 20 млн рублей. Можно также воспользоваться услугой коллективных инвестиций. В этом случае несколько инвесторов совместно покупают объект, что позволяет существенно снизить порог входа вплоть до 100 тыс. рублей.

Доходность. Если вложиться торговую недвижимость или офисы, средняя арендная доходность составит от 7% до 12% годовых плюс постепенный рост стоимости. Если выбрать коллективные инвестиции — доходность может возрасти до 10-15% за счет профессионального отбора наиболее качественных объектов.

Риски. Ключевой риск — уход текущего арендатора. Тогда можно потерять часть прибыли за счет простоя помещений или невозможности сдать объект новому арендатору по той же ставке аренды.

Также важна возможность быстро продать объект по выгодной цене в случае необходимости. Менее качественные и крупные объекты обычно продаются достаточно долго и по более низким ценам, чем небольшие качественные помещения.

Как подстраховаться. В случае со стрит-ритейлом стоит также смотреть на трафик, сопоставить аренду с выручкой магазина и узнать стоимость аренды в соседних магазинах, чтобы убедиться, что ставка рыночная. Также нужно не забыть про технические параметры — сколько входов, электрическая мощность, узаконена ли перепланировка, есть ли зона разгрузки (очень важно для продуктовых магазинов).

Если покупаете объект с арендатором, обязательно важно изучить договор аренды и оценить надежность самого арендатора. Чтобы вложиться в ликвидное помещение под офис, важно подыскать офис класса А или B+, поближе к деловым районам и с развитой инфраструктурой.

Акции

В этом случае вы покупаете долю в компании и становитесь её соучредителем. Получить прибыль можно двумя способами.

- За счет дивидендов

Компания раз в год (иногда чаще) распределяет часть прибыли между акционерами. Чтобы стабильно получать доход, нужно выбирать устойчивые компании, которые регулярно платят дивиденды. Например, рассматривать нефтегазовый, банковский, коммунальный сектор, телекоммуникационные компании или ритейл.

Нюанс в том, что решения по выплате дивидендов принимают крупные акционеры (мажоритарии), которым принадлежит основная часть акций компании. Поэтому частный инвестор находится в полной зависимости от них и вынужден довериться данным акционерам и надеяться, что его права как миноритария не будут ущемлены.

Чтобы избежать таких рисков, при покупке акций надо ориентироваться на дивидендных аристократов — компании, которые на протяжении нескольких лет стабильно выплачивают и увеличивают дивидендные выплаты. Также лучше обращаться внимания на компании, у которых нет крупных акционеров, которым принадлежит 20-50% компании.

- За счет постоянной торговли акциями (трейдинг)

В этом случае инвестор пытается купить акции дешевле, а продать дороже. Однако если на первый взгляд это кажется несложным, на практике более 90% начинающих инвесторов теряют свои деньги.

Стоимость акций постоянно меняется, поэтому этот способ более рискованный, чем просто получать дивиденды. Интернет пестрит от предложений от различных «гуру инвестиций», готовых научить любого желающего зарабатывать на трейдинге по 100% в день, но если бы это было правдой — самыми богатыми инвесторами в мире были бы именно они, а не Уоррен Баффет, зарабатывающий около 15% на протяжении нескольких десятков лет.

Бесплатный сыр бывает только в мышеловке, а в инвестициях нет доходности без риска, и чем выше возможная доходность, тем больше риски.

Порог входа. От десяти тыс. рублей.

Доходность. Если получать прибыль за счет дивидендов, в среднем, 5%. За последние десять лет в самых стабильных компаниях в секторах генерации, коммунальных услуг и телекоммуникаций — около 7-8% годовых. Если заниматься трейдингом, можно как заработать 100% прибыли, так и потерять почти всю сумму инвестиций.

Риски. С дивидендами риск один — иногда выплаты могут снизиться или вовсе исчезнуть из-за низких финансовых показателей компании или решения крупных акционеров. С трейдингом риск потерять свои инвестиции намного выше, так как цена акций может идти как вверх, так и вниз.

Как подстраховаться. Лучше купить диверсифицированный портфель стабильных надежных компаний, которые торгуются по адекватным ценам с точки зрения мультипликаторов. Не гнаться за рискованными бумагами вроде Tesla и не пытаться спекулировать. Еще один способ — купить индекс акций, содержащий в себе сразу множество акций, что позволяет получить мгновенную диверсификацию портфеля.

Альтернативные инвестиции

Альтернативные инвестиции – нетрадиционные вложения средств для более продвинутых инвесторов, которые хотят диверсифицировать портфель и заработать больше среднего по рынку.

Краудинвестинг

Краудинвестинг — коллективные инвестиции. В таком случае вы вместе с другими инвесторами можете вложить средства в частную компанию в обмен на долю в компании или выдать такой компании займ под высокий процент.

При покупке доли, если проект взлетел, инвесторы могут заработать намного больше, чем на фондовом рынке, но и риск таких инвестиций намного выше, так как вложения в небольшие компании не такие надежные, как инвестиции в крупные публичные компании.

Краудинвестинг делится на несколько видов.

В зависимости от участвующих лиц:

- P2P (peer to peer). Когда вкладчик и заемщик — физлица.

- P2B (peer to business). Когда частное лицо инвестирует в бизнес.

В зависимости от способа распределения дохода:

- Роялти. Инвестор получает доход в виде процентов от будущей прибыли.

- Народный займ. Физлица занимают деньги компаниям, а те возвращают их с процентами.

- Акционерный краудфандинг. Инвестор получает акции компании. В итоге становится совладельцем с правом на участие в управлении и дивиденды.

Порог входа. Зависит от площадки. Где-то минимальная сумма — 1000 рублей, где-то — от 100 тыс. рублей.

Доходность. От 10% до 20% годовых. Иногда компании могут обещать и 50% годовых, но вероятность такого результата скорее всего достаточно низкая.

Риски. Можно нарваться на мошенников и потерять деньги, нет гарантий, что проект будет успешным. В случае банкротства компании инвесторы могут потерять часть или все свои вложения.

Как подстраховаться. Лучше держать не более 10% от портфеля и диверсифицировать вложения между несколькими компаниями.

Криптовалюта

Криптовалюта — актив с высокой волатильностью и совершенно непонятной внутренней стоимостью, которую невозможно достоверно оценить. Это означает, что цены на нее могут измениться очень быстро и в любую сторону и никто не знает какая цена является справедливой.

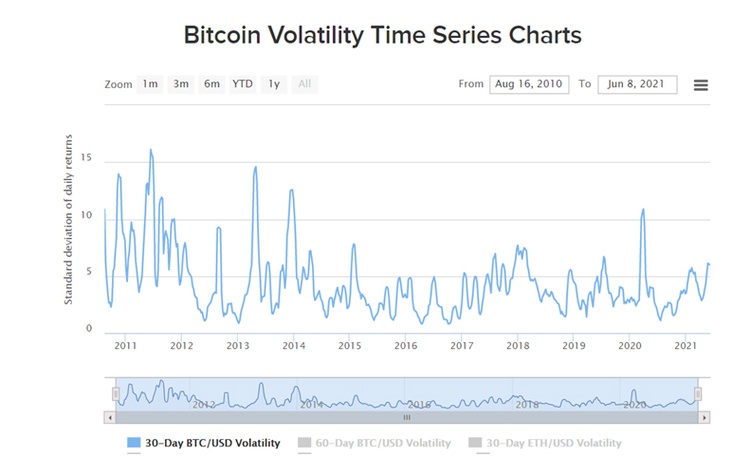

Например, в 2017 году рекордная стоимость биткойна — около $20 тыс. В течение следующих трех лет она теряла в цене и в первом квартале 2020 года стоила около $4 тыс. В 2021 году курс дошел почти до $65 тыс.

График показывает индекс волатильности биткоина. Источник

Приобрести валюту можно через крипто-биржи, p2p-площадки, обменники, кошельки. В этом случае также важно уточнять, берут ли системы какие-то комиссии. Хранить средства можно на специальных кошельках.

Порог входа. От нескольких тыс. рублей.

Доходность. Заработать можно и пять, и десять раз, но можно также потерять до 99% вложенных средств.

Риски. Так как никто не знает, какая цена является справедливой с фундаментальной точки зрения, цены могут меняться под действием новостей, настроений инвесторов или твитов Илона Маска.

Как подстраховаться. Поскольку криптовалюта — это альтернативный метод инвестирования, средства нужно диверсифицировать и держать в портфеле не более 5-10%.

Куда стоит вложиться в 2021 году

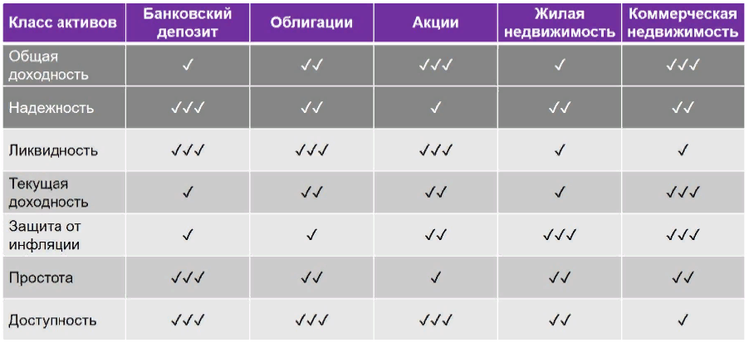

Выбирая, куда инвестировать средства, стоит обращать внимание на семь важных критериев. Их мы привели в таблице ниже:

Если ваша цель — долгосрочный рост капитала и получение регулярного дохода, то лучше всего выбрать акции и коммерческую недвижимость. Если хотите максимально застраховаться и получать хоть и низкий, но очень стабильный доход — облигации и жилая недвижимость.

Вкладывая средства в недвижимость, тем более в коммерческую (более доходный, но более сложный вариант), не стоит слепо доверять обещаниям брокеров или застройщиков. Важно досконально изучить выбранный объект, чтобы понимать все возможные риски. Наиболее надежным вариантом будет отдать все в руки профессионалов.

Однако и в этом случае следует сначала проверить организацию, которая занимается инвестициями в коммерческую недвижимость, и только потом доверять ей средства. Насколько грамотные специалисты работают в компании? Какой анализ проводится перед покупкой каждого объекта? На чем основаны прогнозы компании? Какие результаты показали уже купленные ранее объекты? Как структурируются инвестиции?

Не стесняйтесь задавать вопросы, «докапывайтесь» до истины. Начните инвестиции с небольшой суммы и увеличивайте чек только после положительных результатов. Опытный инвестор всегда идет в любую сделку «с открытыми глазами», имея максимум информации и понимая все риски.

Как зарабатывать на акциях – пошаговая инструкция для новичков + советы и рекомендации по выбору брокера от профессионала

Наличность, лежащая без дела – обесценивается. Это в первую очередь видно по рублевым накоплениям. Просто держать сбережения при себе – это невыгодно, да и опасно. Деньги должны делать другие деньги – для этого есть специальные финансовые инструменты. К числу наиболее эффективных и надежных способов сохранения и приумножения средств относятся акции.

С вами эксперты портала «Папа Помог»: Екатерина Володина и Алексей Стешенко, практикующий биржевой трейдер. Мы расскажим, как зарабатывать на акциях, почему этот способ вложения капитала выгоден и сколько ждать, чтобы получать прибыль на дивидендах.

Практические советы, реальный опыт, пошаговые инструкции, ИИС, ETF, индексы, брокеры и «голубые фишки»: все что вы хотели знать об акциях, но не знали, у кого спросить – в нашей статье.

Разбираемся в теме с экспертом «ПАПА ПОМОГ»

Сколько можно заработать на акциях и кому это подходит

Все слышали слово «акции», но не каждый внятно объяснит, что это такое. И уж тем более далеко не всем известно, что такое дивиденды с акций, кто такой брокер и как работает биржа. Поэтому начнем с основ.

Акции – долевые ценные бумаги. Раньше их можно было пощупать, сейчас «бумажная» версия стала электронной. Акция дает ее владельцу право на получение доли с прибыли компании (дивиденды), держатель этой ценной бумаги также претендует на часть имущества предприятия в случае его ликвидации.

Не каждая акция дает гарантию на получение прибыли. Ценные бумаги могут расти и падать в цене. Однако в долгосрочной перспективе (на этапе нескольких лет) ценные бумаги, как правило, растут, чего не скажешь, например, о рублевых вкладах.

Чтобы получать доход от акций на длинной дистанции, нужно приобретать такие ценные бумаги, которые не «упадут» в стоимости, а наоборот – поднимутся. Однако есть способы заработать и на краткосрочном падении акций – о них я расскажу в одном из следующих разделов.

Акции продают и покупают на биржах. Это своего рода супермаркеты ценных бумаг, в которых компании распродают свои активы мелкими партиями. Правда, чтобы прийти в такой магазин и купить пару акций «Apple» или «Газпром», вам понадобятся услуги брокера. Это уполномоченная посредническая компания для работы на финансовом рынке.

Физические лица самостоятельно не могут торговать на бирже. Все операции можно проводить только через брокера.

На современной бирже торги происходят в электронном виде. В сделках участвуют банки, брокеры, частные инвесторы. Именно инвестором вы станете, когда приобретете пакет акций для последующего приумножения средств.

Примерно так выглядит схема работы на бирже:

Инвестор кладет деньги на специальный счет, он называется брокерский счет, и даёт указание компании купить для него 10 акций «Газпрома». Брокер передает вашу заявку на биржу. Как только происходит сделка, вы становитесь обладателем указанных акций.

На руки они вам не выдаются, а хранятся в специальном электронном депозитарии . Теперь вы владеете определенным процентом активов компании и можете распоряжаться ими по своему усмотрению.

Право на операции с ценными бумагами брокерам дает подтвержденная Центробанком лицензия. Без неё действия посредника будут незаконными. Центробанк вправе отозвать лицензию у брокера, однако это не лишит вас ваших акций. Управление счетом просто передадут другому брокеру.

Чтобы успешно инвестировать в акции, одного желания недостаточно. Нужен хороший уровень финансовой и инвестиционной грамотности и подготовка. Приобретать ценные бумаги по принципу «угадайки» – недальновидно и опасно. Тут есть два варианта – либо изучать законы биржевого рынка самостоятельно, либо работать с профессионалом.

Повторюсь: акции не гарантируют постоянного дохода. Однако и пределов окупаемости здесь нет. Ценные бумаги могут подняться в цене и на 100% и даже на 1 000%, но не факт, что вы приобретете именно такие активы.

В чем преимущества акций:

- Ликвидность – в любой момент акции можно продать.

- Надежность – это полностью легитимный и защищенный законом инструмент.

- Отсутствие лимита доходности – стоимость акций растет пропорционально доходам предприятия.

- Гибкость – выбор акций на рынке почти безграничный.

- Низкий входной порог – чтобы начать инвестировать, огромные суммы не нужны. Начать можно, к примеру, с 5-10 тыс. рублей . Этого будет достаточно для понимания законов рынка.

Есть два вида акций – обычные и привилегированные . Второй вид позволяет получать больше прибыли, но такие ценные бумаги мало распространены в мировой финансовой системе.

Что касается вопроса, сколько зарабатывают на акциях, то на него нет однозначного ответа. Если работать с ценными бумагами вдумчиво, скрупулезно и профессионально, доход будет высоким. Если приобретать активы наугад, вы рискуете потерять большую часть средств уже в первые месяцы.

Какие варианты заработка бывают

Есть три способа заработать на акциях – получать дивиденды, купить и забыть, заниматься быстрой перепродажей ценных бумаг – спекулировать.

1. В первом варианте вы покупаете ценные бумаги крупных компаний и «забываете» о них на несколько лет. Однако каждый квартал или год согласно купленным акциям, вы получаете процент от прибыли компании – дивиденды.

2. Спекуляции – самый высокодоходный метод, но при этом и самый высокорисковый. Никто не скажет со стопроцентной уверенностью, что будет с теми или иными акциями через день, неделю, месяц. Трейдингом – торговлей на бирже – стоит заниматься тем, у кого есть на это время и желание освоить биржевые законы и правила.

3. Долгосрочное хранение акций с одной стороны – самый безопасный и надежный вариант, но с другой – не слишком доходный.

А теперь подробно о каждом способе.

Трейдинг, инвестирование, дивиденды

Трейдинг

Принцип здесь универсальный для любой торговли: взять подешевле, продать подороже. В минимальных пределах стоимость акций меняется чуть ли не ежеминутно. На таких колебаниях люди тоже зарабатывают деньги – это называется скальпингом.

Скальперы должны иметь стальные нервы, светлую голову и максимум свободного времени. Я знаю людей, которые даже в выходные не могут расслабиться и постоянно проверяют котировки. Один трейдер говорит, что когда не работает, всегда думает, сколько сделок он упустил и какие деньги «недозаработает».

Долгосрочный (традиционный) трейдинг тоже занятие не для слабонервных.

На курс акций влияет ряд моментов:

- доходы компании и стратегия её развития;

- ситуация на глобальном рынке;

- количество продавцов и покупателей на бирже и их поведение;

- новости в СМИ, слухи и информация на официальных биржевых форумах;

- политическая обстановка;

- и ещё десятки различных обстоятельств.

Если вам очень хочется заниматься трейдингом, но нет на это времени, то ваш вариант – сотрудничество с консультантами или управляющими. Вы можете просто отдать свой биржевой капитал в доверительное управление и снять с себя всю ответственность за результат совершенных сделок. Доверив профессиональному трейдеру свои средства, вы получите практически пассивный доход. Проблема в том, что найти такого профессионала не так-то просто.

Если хотите торговать сами, будьте готовы инвестировать свое время в получение знаний и опыта, самостоятельное постижение трейдерского дела. Читайте книги, материалы в сети, проходите обучающие курсы . И не относитесь к бирже, как к рулетке. Термин «биржевая игра» не совсем корректно отражает суть этой деятельности. Азартные и эмоциональные игроки на этом поле рискуют спустить капитал в первые недели торговли.

И не думайте, что акции – это святой Грааль. Став совладельцем компании через приобретение ценных бумаг, вы лишь получаете шанс на прибыль, но не её гарантию. Компания может попасть в полосу кризиса, у неё могут появиться долги, она может обанкротиться. А как акционер – вы кредитор последней очереди, поэтому рискуете больше всех.

Даже если ваши акции стабильно дорожают, это ещё не значит, что вы «в шоколаде». Чтобы действительно получить прибыль, бумаги надо продать. И сделать это вовремя.

Биржевых прогнозистов – множество, но гарантий, что их прогнозы сбудутся, нет никаких. Особенно сложно предсказать котировки российских компаний, поскольку на их стоимость влияет ещё и внешняя политика нашей страны. Очередной виток санкций неизбежно приводит к рыночным колебаниям.

Долгосрочный инвестор

«Купил и забыл» – стратегия мудрая, но не такая высокодоходная, как трейдинг. Для долгосрочных и прибыльных инвестиций нужен солидный капитал. Нет смысла покупать 10 акций по 150 рублей , чтобы через 3 года получить прибыль 50%. Здесь нужны сотни тысяч рублей в качестве первоначального взноса, а лучше – миллионы .

Живем на дивиденды

Проценты с прибыли выплачивают далеко не все компании. Это связано со спецификой финансовой политики эмитента. Чем известнее компания, тем больше вероятность высоких дивидендов.

К примеру «Мегафон» год назад выплатил дивиденды в 20 миллиардов рублей . Те, у кого было много акций «Мегафона», получили солидную прибыль.

Дивиденды никак не связаны с котировками акций – это параллельные величины. В каком объеме и когда платить, решает собрание акционеров, а также совет директоров компании. Есть ещё устав, который регламентирует процедуру выплат.

Чтобы рассчитывать на дивиденды, недостаточно просто купить акции: нужно сделать это до определенного срока, а именно – до даты фиксации реестра. Если заранее узнать дату выплаты дивидендов, то можно хорошо заработать, так как перед выплатами стоимость акций существенно возрастает.

Периодичность выплат величина непостоянная. Компании вправе выплачивать проценты раз в год, в полгода или по особым случаям.

И ещё раз напомню: некоторые компании вообще не платят дивиденды, но при этом их акции могут стабильно расти в цене.

Где отслеживать события, связанные с выплатой дивидендов? Можно заниматься этим вручную, проверяя новости Московской биржи или официального сайта компании-эмитента. Но это неудобно и утомительно. Однако есть специальные сервисы, которые мониторят такие события для ведущих компаний РФ и мира.

Ориентировочную дивидендную доходность вы можете посмотреть на сайте Доход.ру .

В таблице наглядно показана разница между способами заработка на акциях:

| Критерии сравнения | Трейдинг | Долгосрочные инвестиции | Дивиденды |

| Сроки получения прибыли | Зависит от стратегии биржевой игры – в идеале ежедневно | Месяцы и годы | С периодичностью – от одного раза в квартал до раза в несколько лет |

| Порог входа | Минимальный | Нужен солидный капитал | Средний |

| Уровень сложности | Высокий | Низкий | Средний |

| Риски | Высокие | Средние | Низкие |

Как заработать на покупке акций – пошаговая инструкция для чайников

Переходим к практике – предлагаю вашему вниманию подробную инструкцию для тех, кто хочет зарабатывать на акциях прямо сейчас. Вопреки распространенному мифу, чтобы получать прибыль на биржевом рынке, вовсе не обязательно ворочать миллионами.

Начинайте с более скромных сумм в несколько тысяч рублей . Важно понять основные законы и правила трейдинга, после чего можно смело переходить к более серьезным инвестициям.

Шаг 1. Ставим цели

Бесцельное инвестирование редко бывает успешным. Если вы не сформировали конкретные финансовые задачи, не стоит даже начинать – вы просто «сольете» первоначальный капитал и навсегда разочаруетесь в трейдинге.

В профессиональных тренингах по инвестированию ученикам часто задают вопрос: зачем вам нужны деньги? От ответа на него зависит многое. Необходимо выяснить, что определяет ваши жизненные приоритеты? На что вы готовы, чтобы достичь цели и какой доход обеспечит вам комфортную жизнь?

Любая конкретная цель начинается с мечты.

Мечта – это образ идеального будущего: чем вы действительно хотели бы заниматься, если бы не приходилось работать, с какими людьми общаться, в какой стране жить.

Успешная инвестиционная деятельность направлена на воплощение мечты в реальность – и не в отдаленном будущем, а в ближайшем.

Однако мечта сама по себе бесполезна. Сначала надо трансформировать её в конкретную цель, подобрать действенные инструменты для её достижения – в нашем случае это инвестиционная деятельность. Наш сайт уже писал о правильной постановке целей.

Правильно поставленная цель – половина успеха.

Авраам Линкольн

Успешный трейдер четко представляет себе финансовую суперцель на несколько лет вперед и каждый день движется в её направлении. Есть масса примеров «больших» долгосрочных целей – приобрести недвижимость у моря, путешествовать в разные страны несколько раз в год, обучать детей в лучших ВУЗах мира, получать пассивный доход, чтобы больше никогда не работать и т.д.

Что даст вам наличие цели:

- мощную мотивацию;

- повышенную продуктивность;

- контроль над ситуацией;

- уверенность в себе;

- чувство удовлетворения от проделанной работы.

Но нужно, чтобы цель была действительно вашей, а не навязанной близкими, обществом, социальными стереотипами.

Формула вашего успеха: МЕЧТА – ЦЕЛЬ – ИНСТРУМЕНТ ДОСТИЖЕНИЯ – ИНВЕСТИРОВАНИЕ

Шаг 2. Выбираем брокера

Важный этап для трейдера – выбор правильного брокера.

Не стоит путать понятия «брокер» и «трейдер»

Брокер – это посредническая финансовая организация, которая связывает биржу и игроков на ней – трейдеров. У нее есть лицензия на осуществление такой деятельности и необходимый программный и другой функционал для торговли активами.

Через посредника трейдеры покупают и продают акции, заводят средства на биржу и выводят с нее прибыль. Перечень лицензированных биржевых брокеров можно посмотреть на сайте Центробанка.

При выборе важны следующие критерии:

- послужной список компании;

- минимальный порог входа;

- невысокие комиссии на пополнение счета и снятие с него денег;

- отзывы трейдеров;

- наличие программы Quik у брокера;

- объем торгов;

- количество активных клиентов.

Все эти критерии легко оценить, зайдя на сайт Московской биржи:

- Список Топ-25 крупнейших операторов Московской биржи по количеству активных клиентов ( смотреть по ссылке ).

- Список Топ-25 крупнейших операторов Московской биржи по объему торгов ( смотреть по ссылке ).

Также рекомендую просмотреть рейтинг брокеров по отзывам .

Отношения инвестора с брокером полностью официальные: вы работаете на основании договора, который заключаете в офисе компании или удаленно. Прежде чем подписывать соглашение, обязательно прочтите его и попросите консультанта разъяснить моменты, которые вызывают у вас сомнения.

Современные трейдеры работают через интернет – это удобно, быстро и безопасно. Брокер открывает вам индивидуальный счет в собственной системе, предоставляет софт.

Основные задачи брокера:

- Учет финансов и ценных бумаг клиента.

- Регистрация клиента на бирже.

- Предоставление информации о ходе торгов.

- Выполнение задач клиента – купля/продажа акций.

- Расчеты по сделкам – перевод денег в ценные бумаги и наоборот.

- Отчеты о финансовых операциях.

- Выдача справок по налогам и сделкам.

У брокера собственная система учета, в которой он открывает вам счет. Помните, что брокер – это финансовая компания, которая занимается коммерцией. За свои услуги брокер берет определенный процент. Риск банкротства брокера имеет место быть, при этом никакого страхования счетов не предусмотрено. Но если вас не устраивает конкретная посредническая компания, вы вправе в любой момент сменить её на другую.

Как практик, я могу посоветовать брокерские фирмы с безупречной репутацией – это Финам , БКС , Сбербанк и ВТБ. Это крупные надежные компании с длительным сроком работы на бирже.

Вопрос: а если я хочу торговать без брокера?

Увы, физическим лицам покупать напрямую ценные бумаги на бирже запрещено законом.

Шаг 3. Открыть демо-счет

Сразу торговать на реальные деньги рискованно: бывалые трейдеры рекомендуют для начала потренироваться на демо-счете. Сделать это просто: заходим на Tradernet и открываем счет одним нажатием. Вам открываются те же опции, что доступны реальным трейдерам.

В личном кабинете перейдите в раздел «Торговать», выберите биржу «Москва» ( если закрыта, то «Нью-Йорк»), затем «Акции». Нажимаете на «10 самых торгуемых акций», выбираете, например, 5 акций Газпрома и столько же акций Лукойла и покупаете.

Доступны и другие критерии выбора – к примеру, акции самых быстрорастущих компаний. Найти растущие акции Вы можете на сайте: Investing.com .

Вот вам видео-инструкция по открытию демо-счетов у разных брокеров:

Теперь вы владелец акций – пока ещё виртуальных. Следите за ценой и продавайте, когда сочтете нужным.

Как только будете готовы, переходите к торговле на реальные деньги.

Но помните – торговля в демо-режиме и реальный трейдинг сходны только технически. Операции с живыми деньгами требуют более продуманного и аккуратного подхода.

Шаг 4. Стратегии инвестирования и формирование инвестиционного портфеля

Есть три основных стратегии инвестирования:

- консервативная (низкий уровень риска – до 10% потерь);

- умеренная (средний уровень риска – до 30%);

- агрессивная (высокий уровень риска – от 30%).

Выбор зависит не только от склада вашего характера, но и стоимости вашего инвестиционного портфеля. На бирже сотни заманчивых предложений – далеко не каждому из них стоит доверять. Множество проектов, которые представлены на рынке как «быстро растущие компании» – обычные финансовые пирамиды. Вложив в них деньги, вы просто останетесь «с носом» и ничего не заработаете.

Как определить финансовую пирамиду:

- Предлагают доходность свыше 3% ежемесячно.

- На главной странице сайта обязательно найдете надпись: «Безрисковая стратегия» и «Страховка ваших инвестиций».

- Низкий порог входа – от 10$ .

- Ежедневный вывод прибыли.

- В юридическом адресе будет отсутствовать номер офиса компании и ее городской телефон, а также данные руководителя.

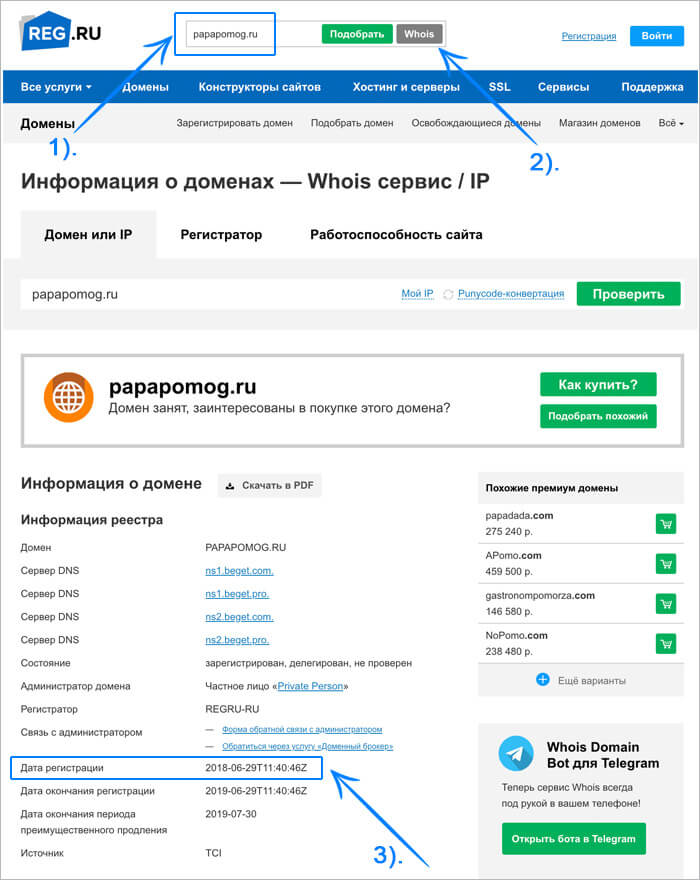

Также рекомендую вам проверить дату регистрации домена «финансовой компании» на сайте Reg.ru .

Проверка срока существования сайта на REG.ru

Важнейшее правило финансовой грамотности – диверсификация инвестиций.

В народе оно звучит так: не клади все яйца в одну корзину, так как если корзина упадет, то разобьются все яйца.

Вывод, я думаю, понятен.

Наглядно диверсификация выглядит так

Выберите хотя бы 3-4 проекта и равномерно распределите свои финансы. Даже если одна из компаний разорится, за счет других вы останетесь на плаву.

Предлагаю вам так распределить свой капитал по уровням риска инвестиционного инструмента:

- консервативные – 40%;

- умеренные – 40%;

- высокорисковые – 20%.

Помните, чем выше доходность инвестиционного инструмента, тем выше риски потери капитала. Это универсальное правило инвестирования – риски повышаются пропорционально уровню дохода.

Опытный инвестор знает, что если на сайте даже крупной и известной компании нет упоминания о рисках инвесторов, то с такой организацией лучше не сотрудничать. Чем подробнее прописана степень риска, тем надежнее партнер.

Новички испытывают разумные сомнения, если на сайте прямо указано: «есть риск потерять 30% капитала». И если у них нет опытного консультанта, они, скорее всего, уйдут с такого ресурса в поисках более «надежного», по их мнению, партнера. Но нюанс как раз в том, что мошеннические сайты ни о каких рисках не предупреждают, наоборот, убеждают посетителей в их полном отсутствии.

Вывод: инвестиционные риски – это нормально. Хотите более надежных вложений – несите деньги в банк. Но такой инструмент разве что перекроет инфляцию: особых доходов банковские вклады не принесут.

Шаг 5. Выбор акций

Новичкам опасно вкладывать деньги в акции никому неизвестных компаний, даже если те обещают сверхвысокие прибыли. Выбирайте так называемые «Голубые фишки» – большие корпорации с хорошей репутацией и более-менее прогнозируемым будущем.

Термин «голубые фишки» пришел из индустрии азартных игр, где фишки соответствующего цвета имеют максимальную стоимость. Инвестиции в акции таких компаний почти всегда бывают прибыльными или безубыточными на длинной дистанции (несколько лет).

Если цена на них растет, в стоимости поднимаются и ценные бумаги второго эшелона. Голубые фишки, как сигнальный фонарик, – направляют настроение всего рынка в определенную сторону.

Типичные примеры таких компаний мирового уровня – «Кока-Кола», «Apple», «Газпром», «Сбербанк» и т.д.

Вот как выглядит индекс таких акций на Московской бирже ( посмотреть по ссылке ).

Еще один способ минимизировать риски – приобрести акции ETF-фондов. Такие фонды представляют собой уже сформированные профессионалами портфели ценных бумаг. При этом сами акции ETF покупают и продают на бирже наравне с обычными акциями.

Приобрести такие акции и работать с ними гораздо проще. Фонды, как правило, снимают с инвесторов часть задач по обслуживанию инвестиций: покупателю не нужно ломать голову, какие бумаги приобретать, какие продавать – за них это делает сам фонд. Порог входа в такие инструменты гораздо ниже, а риски уже распределены между акциями наиболее прибыльных и перспективных компаний.

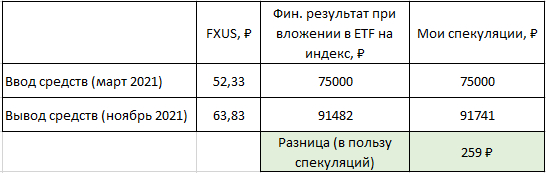

Пример

На Московской бирже торгуется ETF-фонд FXUS, который в точности повторяет индекс S&P 500 – список 500 крупнейших американских компаний. Вкладываясь в такой фонд, вы максимально диверсифицируете свой портфель и при этом получаете готовый набор ценных бумаг с высокой доходностью. Стоимость акции (на момент написания статьи) – всего 3 180 рублей . Вклад – в долларах.

Шаг 6. Анализируем акции

Акции нуждаются в анализе, который позволяет реализовать главное правило трейдинга: купить дешевле, продать дороже .

Есть два виде анализа акций: технический и фундаментальный.

1. Фундаментальный анализ основан на изучении работы компании-эмитента и её финансовых показателей. Иными словами, мы оцениваем материальную и финансовую базу, за счет которой организация получает доход, который напрямую влияет на стоимость акций.

2. Технический анализ – это изучение поведения других инвесторов: ищем закономерности в движении графика, отслеживаем факторы, которые на это виляют.

Нельзя сказать, что один тип анализа лучше другого. Одни инвесторы используют только фундаментальный анализ, другие исключительно технический, третьи комбинируют методики.

К примеру, известный бизнесмен Джим Роджерс, который совместно с Джорджем Соросом 30 лет руководил фондом The Quantum Fund, использовал в своей работе только фундаментальный анализ. Стоимость активов фонда росла в среднем на 30% в год.

Если говорить проще о различиях этих двух видов анализа, то фундаментальный проводится с целью выяснить, что именно покупать , а технический – когда покупать . Первый тип анализа предполагает детальное изучение показателей предприятия – объемов продаж, расходов, размера кредитов и обязательств и прочих параметров.

Принцип ведущего инвестора в мире Уоррена Бафетта

«Не вкладывайте деньги в то и не покупай акции тех компаний, в принципе работы которых не разбираешься лично и продуктами которых не пользуешься».

Технический анализ – это более традиционная трейдерская деятельность. Понять, как и почему меняются котировки в течение конкретных периодов времени – сложная наука, требующая практики.

Шаг 7. Покупаем акции

Итак, вам известны все базовые основы трейдинга. Пришло время покупать акции.

Как это делается технически? Вам понадобится специальное программное обеспечение, которое вам предоставит брокер, либо программа Quik , универсальная для множества площадок.

Что лучше – ПО брокера или Quik? Брокерские программы удобны, но имеют некоторые ограничения. Для самых простых операций их достаточно, но более сложная деятельность потребует расширения технических возможностей. Кроме того, если вам придется переходить с одной брокерской площадки на другую, неизбежно возникнут «трудности перевода».

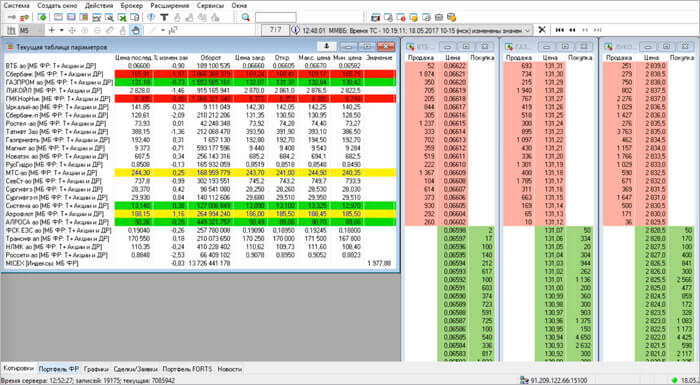

Вид торгового терминала Quik

Терминал Quik даёт доступ ко всем вашим счетам без всякого программного обеспечения. Советую пользоваться именно этим ресурсом – это своего рода стандарт профессиональной работы.

Кроме того, у многих брокеров есть специальные приложения для мобильных устройств, которые гарантируют вам доступ к биржам и своему счету 24 часа в стуки независимо от вашего местоположения.

Как именно покупать акции, вы уже знаете на примере демо-счета. Сама операция ничем не отличается в техническом плане, кроме того, что на этот раз деньги будут реальными.

ИИС – получи от государства 52 000 рублей

Государство стимулирует инвестиционную активность граждан и приготовило подарок для всех инвесторов. Подарок этот называется Индивидуальный Инвестиционный Счет – ИИС.

Индивидуальный инвестиционный счет позволяет получить налоговый вычет

Это разновидность брокерского счета, только с налоговыми льготами. Действуют такие счета с января 2015 года.

Владельцы этого счета имеют право получить налоговый вычет в размере до 52 тыс. руб . Эта сумма либо повысит существующую доходность, либо сама по себе станет фиксированным доходом от инвестиций.

Как это работает:

- Вы открываете у брокера ИИС. Не все площадки предлагают такую опцию, поэтому заранее изучайте список предложений.

- Помещаете на счет сумму до 1 млн. рублей и покупаете на эти деньги ценные бумаги.

- Не снимаете вложенные деньги минимум три года. При этом проводить операции с ценными бумагами не воспрещается.

Выполнив все три условия, вы получаете право на налоговый вычет. Для ИИС выбирают, как правило, низкорисковые инвестиции – например, облигации и акции «голубых фишек».

У физического лица может быть только один ИИС. Предусмотрено два варианта налоговых вычетов:

- Тип А – возврат 13% от вложений в год. Максимум 52 000 рублей .

- Тип Б – доход по ценным бумагам не облагается подоходным налогом. Выгоден для тех, кто планирует заниматься инвестиционной деятельностью долго и получать высокий доход.

Большинство инвесторов предпочитает тип А – вы вкладываете деньги, а через год имеете право на законные 13% .

Будьте внимательны – некоторые брокеры вместо государственного ИИС могут «подсунуть» вам обычный счет с похожим названием. Так что внимательно читайте договор. А лучше сотрудничайте с брокерами из ТОПа – они мошенничеством не занимаются, поскольку репутация дороже.

Как заработать деньги на падении акций

Чем хороша биржа? Тем, что предоставляет массу инструментов для заработка. Это удивительно, но опытные трейдеры зарабатывают не только на росте стоимости акций, но и на падении.

Для этого существует позиция под названием «шорт» – короткая продажа акций, которых у трейдера как таковых нет. Чтобы заработать на падении, надо для начала выбрать акции, которые, по вашему мнению, в ближайшем будущем упадут в цене. Затем вам нужно «зашортить» акции – то есть осуществить непокрытую продажу.

Процесс представляет собой своеобразный кредит у брокера – вы берете у него акции на время, чтобы потом вернуть назад, то есть откупить.

Если откупить получиться дешевле (то есть акции действительно упадут в цене, как вы и предполагали), вы получите прибыль.

Заработок на акциях Сбербанка и Газпрома

Акции Газпрома и Сбербанка – голубые фишки российского фондового рынка. Эти бумаги имеют максимальный уровень ликвидности и популярны как у новичков биржи, так и у бывалых трейдеров. В такие бумаги выгодно вкладываться на долгие сроки, кроме того, они платят своим акционерам регулярные дивиденды.

Одна акция Газпрома стоит на момент написания статьи 153 рубля , так что их продают лотами по 10 штук. Чуть больше ( 186 рублей ) стоит акция Сбербанка. Учитывая, что минимальный порог входа у брокеров начинается от 3-5 тыс. рублей , вы можете купить таких акций по 10-20 штук, а лучше по 100 каждой позиции, и на время забыть о них. Уже через год вы увидите, насколько высока доходность ценных бумаг и тогда сами решите, стоит ли вкладывать в акции более серьезные суммы.

Рекомендации по созданию портфеля акций на 2020 год

Как трейдер с многолетним опытом я не рекомендую пользоваться платными сервисами с готовыми инвестиционными портфелями.

Решение о покупке акций принимайте самостоятельно – на основании анализа и наблюдений за рынком.

Если вы хотите снизить риски до минимума – покупайте акции надежных ETF.

ETF – так называемый взаимный фонд, суть его в том, что этот инструмент позволяет сразу инвестировать в акции и другие ценные бумаги с помощью покупки одного инструмента – ETF. Аналог ему в России называется ПИФ – Паевой Инвестиционный Фонд.

Где пройти обучение в интернете

Дорогие читатели, вас приветствуют основатели портала «Папа Помог» Эдуард Стембольский и Александр Бережнов.

Эксперты нашего ресурса настоятельно советуют входить на биржу только после обучения. Почти 100% тех, кто пытается понять законы и принципы биржи самостоятельно, теряют свои капиталы, навсегда разочаровываясь в инвестициях.

Чтобы этого не случилось, нужно потратить время на обучение. Для этого понадобится несколько месяцев вашего времени, но результат того стоит – вы войдете на биржу подготовленными и сразу начнете действовать профессионально.

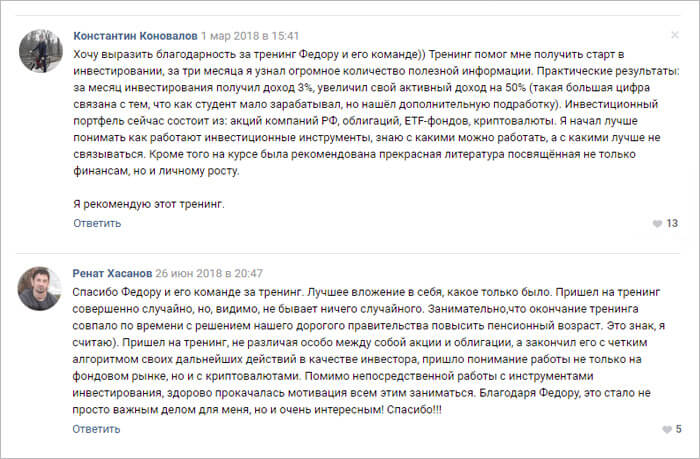

Мы рекомендуем проверенный и действительно эффективный курс от Федора Сидорова , человека, которого мы знаем лично. Мы уверены в его профессионализме, поэтому смело советуем пройти бесплатное обучение именно у него.

Федор занимается инвестирование более 5 лет. Он основатель «Школы практического инвестирования». На его тренингах прошли обучение уже более 47 000 участников. У Федора есть ученики, которые сами стали не только успешными инвесторами, но и обучающими экспертами, и теперь сами преподают его методику другим.

Алексей Стешенко, эксперт данной статьи, также является учеником Федора.

Отзывы реальных инвесторов

Почти все участники тренингов Федора Сидорова считают, что обучение стало выгодным и продуктивным вложением времени и средств. Большая часть учеников стали успешными биржевыми инвесторами и сейчас имеют стабильный доход от акций, облигаций и других финансовых инструментов.

Отзывы учеников о курсе по инвестированию

Важные выводы

Друзья, думаю, что теперь вы во всем разобрались и поняли, что вложения в акции можно делать с минимальных сумм.

В акции можно инвестировать с 1 000 рублей

Что нужно обязательно запомнить тем, кто планирует заниматься инвестированием в акции:

- рынок ценных бумаг стабильно растет в долгосрочной перспективе – это более надежное вложение, чем банковские депозиты;

- доход на бирже неограничен, но есть риски;

- действовать на рынке придется через брокера, поэтому выбирать его нужно внимательно;

- для торговли не нужно экономического образования, но лучше пройти обучение у профессиональных инвесторов;

- рассчитывайте на долгосрочную работу – реальная прибыль приходит с опытом.

Желаю вам удачных инвестиций, благополучия и процветания!

Друзья, если у вас остались вопросы по материалу статьи, пишите их в комментариях, я обязательно отвечу!

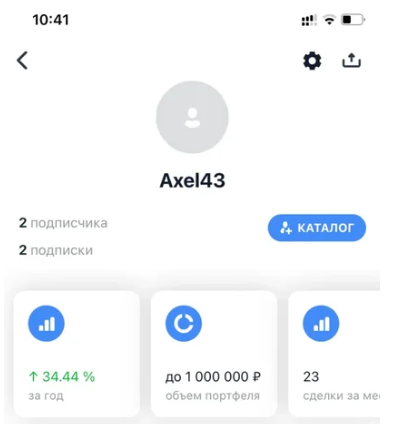

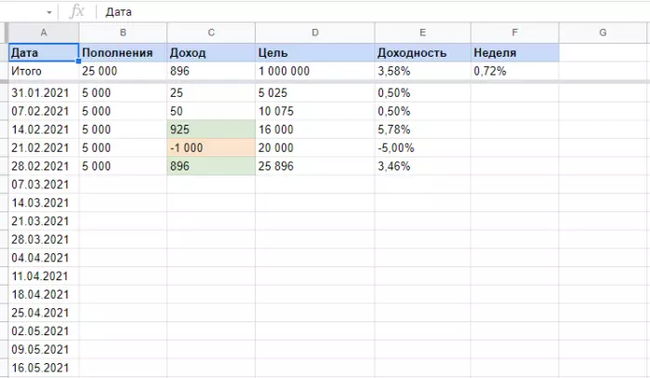

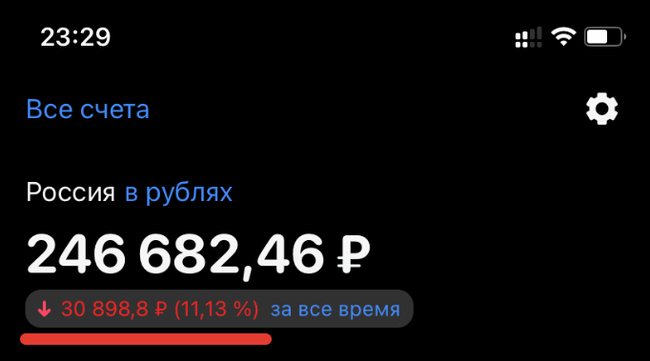

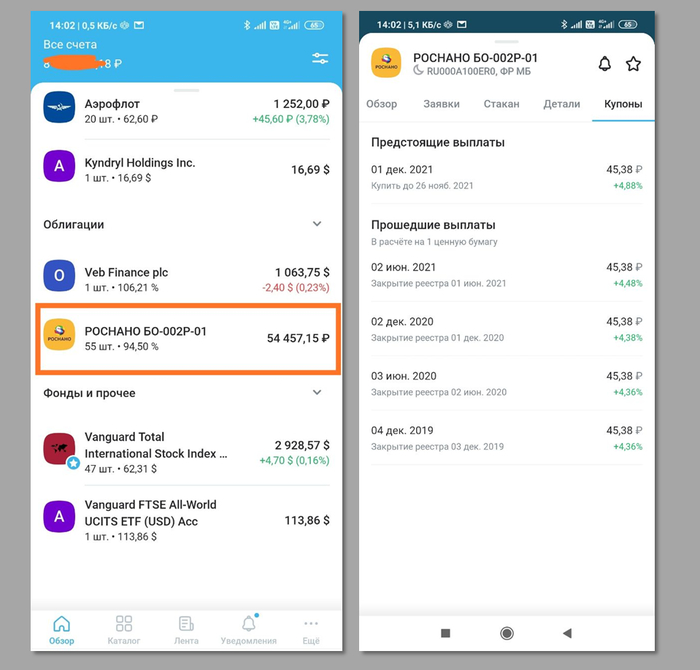

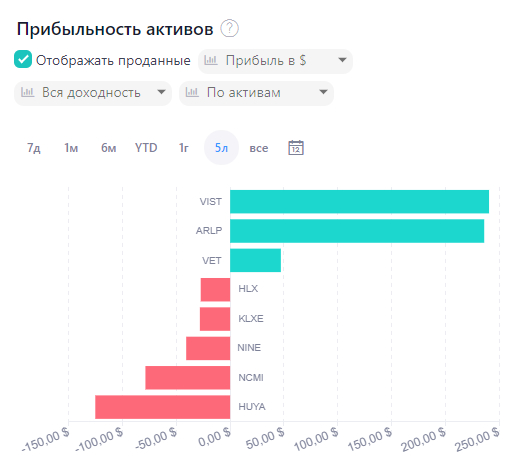

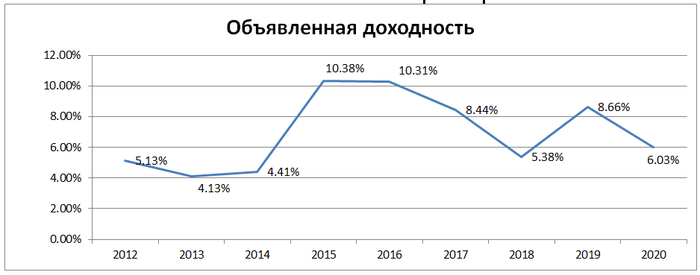

Я инвестирую в акции каждую неделю. Результат за 1 год

Привет, поделюсь своим опытом за первый год инвестирования, сразу скажу не я не профессионал в этой сфере и меня нет профильного образования. Задумываться о инвестициях я начал чуть больше года назад, около месяца сравнивал брокеров и условия и первые вложения сделал в 2019 году. В тот момент все активно росло, но уже в марте 2020 был минус 40% на портфель, я ничего не продавал и по итогу в первый год инвестирования получил доход в 34% годовых.

Скриншот из приложения

Да, есть кейсы с 80%,100, 200% годовых но для меня такие результаты связаны с большим риском и ежедневной вовлеченностью в торговлю, как полноценный рабочий день.

Зачем я инвестирую

Примерно до 24 лет, у меня в принципе не было никаких накоплений все что зарабатывал на основной работе или подработках тратил в ноль. Как говорится «от зарплаты до зарплаты». Но с повышением дохода, я начал думать, как же накопить хоть какие-то деньги.

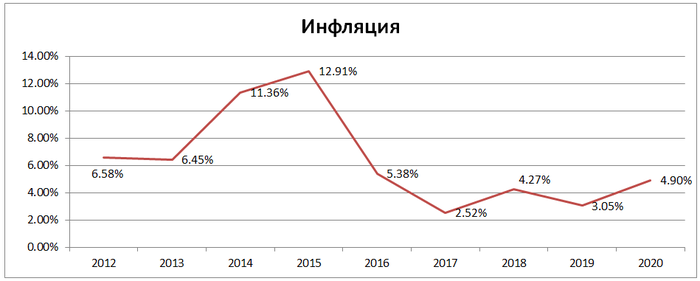

Основная проблема это инфляция, то есть подорожание всего. В 2014 году я хотел собственную квартиру и однушка 35 квадратов стоила примерно 1 100 000 р., а в 2015 году точно такая же квартира уже 1 200 000 р., то есть инфляция была в районе 10%.

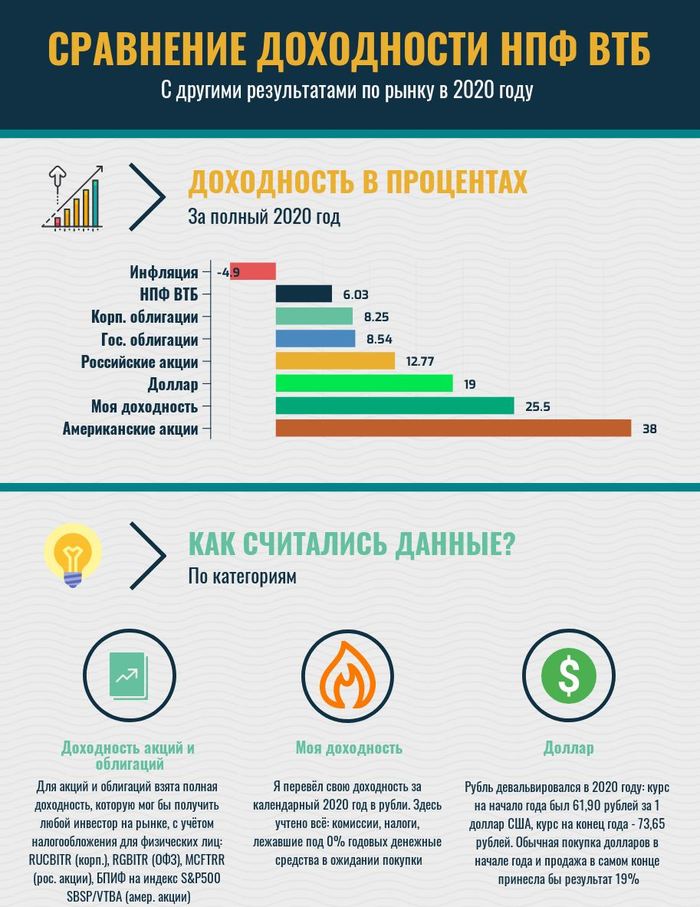

Официальная инфляция за 2020 в России по данным Росстата 4,9%, но по моим ощущения это где то процентов 10-15%. Поэтому какая бы сумма у меня не была, сохранить её дома или в банке почти нереально т.к. ставки по вкладам в районе 4-5%. Поэтому первая причина хотя бы сохранить то что есть.

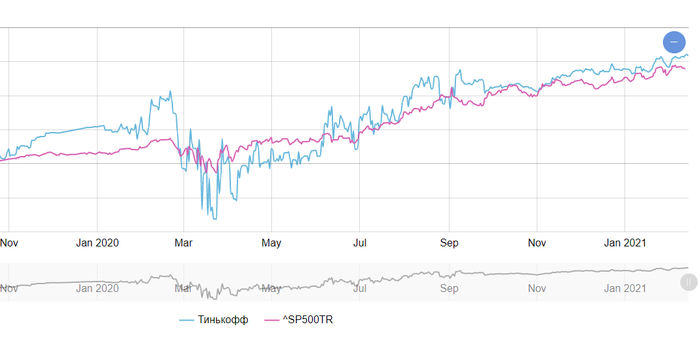

Вторая причина — это конечно заработать, чтобы деньги работали, а не просто лежали. Когда я только начинал инвестировать моей целью было хотя бы 10% годовых, в итоге получилось 34%. и для меня это отличный результат т.к. я смог не только сохранить свои деньги, но и заработать.

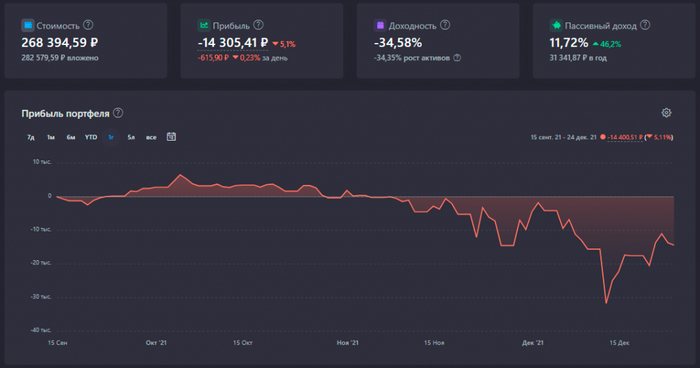

Сравнение доходности портфеля с индексом S&P500

Сколько вкладывать

Сейчас я инвестирую 30% от дохода каждый месяц, но рекомендую начинать примерно с 10%, в случае просадок, это не сильно скажется на обычной жизни. Если у вас есть потребительский кредит или вы планируйте крупную покупку в ближайшее время, то лучше отложить идею с инвестициями.

Также обязательно держите на карте хотя бы 2 месячный запас наличных, бывают непредвиденные обстоятельства, когда срочно нужны деньги. Если снимать и возвращать их на брокерский счет, то каждый раз при выводе вам придется платить 13% c дохода, поэтому лучше иметь подушку безопасности и не трогать вложенные деньги.

Начинать можно с любой комфортной суммой 3-5-10 тысяч рублей в месяц. Моя первая покупка была как раз на 5 000 руб и я раз по 10 в день заходил в приложение и смотрел как там дела.

В самом приложении сотни разных акций, фондов облигация и т.д. Есть всем известные Apple, Microsoft, Facebook, Сбербанк или Яндекс. Конечно, по началу у меня просто разбегались глаза и в первые пару месяцев я купил с десяток компаний, изучал отчетность и прислушивался к гуру в телеграм каналах и каждый день тратил на это около часа.

Выбрать растущие компании из сотни вариантов достаточно трудно и по статистике только 5-7% инвесторов обыгрывают индекс (т.е. зарабатывают больше, чем растет фондовый рынок в целом). Поэтому в октябре 2020 года я продал практически все акции и перешел к индексному инвестированию в ETF фонды.

ETF — это биржевой инвестиционный фонд, например S&P 500 т.е это акции 500 крупнейших компаний США. Например, купив ETF на Московскую Биржу можно разом получить все Российские компании торгующихся на этой бирже и владеть частичкой Сбербанка, Яндекса или Газпрома и уже не так важно растет какая-то конкретная компания или падает, если в целом Российские рынок будут расти, то и вы будете получать доход.

Управляющие таких фондов за вас будет собирать портфель и покупать или продавать ценные бумаги, за что берут комиссию за управление. У меня есть фонды от 2 компаний и их комиссия за управление

Тинькофф = от 0,8% до 1%

Также ETF не платят дивиденды, а реинвестируют их обратно, что дает небольшой профит в доходности или сглаживает просадки.

Мой портфель

Всего у меня 8 фондов и доля каждого составляет от 5 до 15%.

Фонды Finex

FXIT — это акций IT компаний США. Apple, Microsoft, Intel и т.д.

FXUS — Американские компании. Amazon, Tesla, Coca-Cola и другие.

FXDE — Немецкие компании.

FXCN — Китайские компании.

Фонды Тинькофф

Тинькофф NASDAQ — топ 40 IT компаний США, Китая, Израиля.

Тинькофф NASDAQ Biotech — фармацевтические и биотехнологические компании.

Тинькофф Индекс IPO — новые компаний после первичного размещения на бирже.

Тинькофф S&P 500 — акции 500 крупнейших компаний США

Где-то фонды дублируют друг друга, но меня это полностью устраивает т. к. на дистанции у всех приемлемая доходность и разные стратегии управления.

Трейдинг или инвестирование

Каждую неделю пополняю брокерский счет на одну и туже сумму, покупая 3-4 позиции из набора фондов. Я ничего не продаю и на колебания в течении недели не обращаю внимания т.к. на горизонте 3-5 лет, все скачки сглаживаются и не имеют значения.

Так было не всегда, до перехода в ETF я постоянно держал 2-3 короткие позиции на несколько дней или недель, в надежде дополнительно заработать. Так было с Золотом, AMD, Модерной , да где-то удавалось заработать, но чаще я не мог выбрать правильный тайминг (время покупки) и фиксировал убыток.

Риск потерять деньги

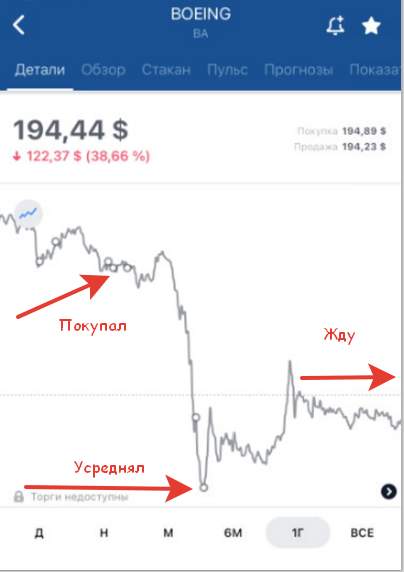

Существует риск потерять большую часть денег, но мы теряем их только тогда, когда продаем с убытком, пока они лежат на брокерском счете минус только в приложении. Если компания глобально развивается, то разумней будет держать позиции и подождать восстановления.

Так получилось с Боингом, я активно покупал его в январе-феврале 2020 года, а потом он упал сразу на 40%. Сейчас я заморозил в нем свои деньги, но верю, что со снятием ограничений полеты возобновятся и компания восстановится.

Маленькие шаги к большой цели

Я совершаю покупки раз в неделю, пробовал делать это реже, раз в 2 недели или раз в месяц, но мне не хватает обратной связи.

Ключевая метрика

Моя цель на этот год в 26% годовых или рост портфеля на 0,5% каждую неделю и за последние 4 месяца, когда я перешел на ETF фонды я иду с опережением и сейчас это рост 0,7% в неделю без учетом пополнений.

Например, если в портфеле

300 000 руб. = каждую неделю я получаю доход в 2 100 руб.

500 000 руб. = каждую неделю я получаю доход в 3 500 руб.

1 000 000 руб. = каждую неделю я получаю доход в 7 000 руб. или 30 000 руб. пассивного дохода в месяц, затрачивая всего полчаса в неделю.

Моя ключевая метрика — это минимум 0,5% роста каждую неделю. Если я получаю такую доходность или выше, то это обратная связь, что я все делаю правильно и могу продолжать.

Бывают просадки минус 2-3% в неделю, но для долгосрочной стратегии это наоборот плюс, т.к. я могу купить фонды по более низкой цене, рассчитывая что в итоге, все равно получу доходность 26% годовых.

Шаблон для инвестора

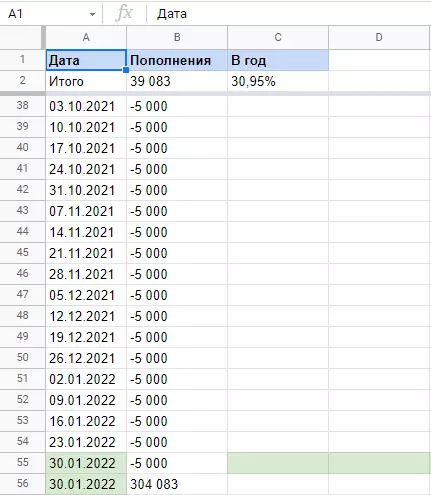

Каждое воскресенье я подбиваю итоги недели в шаблоне в Google Таблице

Таким образом вижу результат недели, среднюю доходность и ключевую метрику за 3-6 месяцев. Среднегодовую доходность считаю по XIRR на отдельной странице.

Непростым получился первый год инвестирования, я наделал много ошибок, но и многому научился. Нашел свою стратегию и планирую придерживаться ей в будущем, получая постоянно растущий доход и не волноваться об этом каждый день.

Я хочу сделать свою жизнь более продуктивной и наполненной. Поэтому делюсь своим опытом в Telegram и Youtube канале. Спасибо что дочитали до конца, буду рад обратной связи в комментариях.

все очень сложно и непонятно но держите плюсек

Как же радуются сейчас те, кто эти приложения для инвестирования создал. Вы сделали их мультимиллиардерами. И ваши деньги теперь у них, а у вас циферки на экране. В случае любых замесов, всё так и останется — они с деньгами, вы с циферками.

Смотрю последние пол года- год, то тут то там активно рекламируется как круто вкладывать деньги в биржу. У меня вопрос — ребята, что стало так плохо и «пузырь» на грани взрыва, что вы лошков заываете нести бабобисики?

@moderator, тут партнерские ссылки в посте, плюс само реклама себя любимого на ютубах с телегами

Спасибо большое Олег, но нет!

куча рекламного теста. ты русскими буквами скажи — сколько бабла поднял?

После покупки какие-то документы присылают? Иначе это просто цифры на экране.

10 самых безумных историй 2021 года из мира финансов: деньги из ниоткуда и в никуда

2021 год был очень странным; но втройне странным он был для всех, кто хоть немного интересуется финансами и инвестициями. В этом обзоре я собрал десять историй и явлений, которые в ушедшем году по праву больше всего заслужили плашки «да не может быть!» и «лол, што?!».

10. Китайские акции: Нога Сухой Рынок Надежно Купить

В последние годы всем инвесторам было очевидно, что у китайского рынка наилучшие перспективы роста. В конце концов, Китай — это вторая крупнейшая экономика мира после США, в то время как в капитализации мирового рынка акций китайские компании занимают жалкие несколько процентов (сравните с теми же американскими фирмами, на которые приходится больше половины капитализации рынка). И особенно очевидно всем было, насколько недооцененными являются китайские тех-компании вроде Alibaba или Tencent, чьими продуктами ежедневно пользуются, кажется, решительно все полтора миллиарда китайцев.

А потом в 2021 году китайские власти внезапно взяли курс на жесткое регулирование в образовательном секторе, де-факто запретив компаниям получать прибыль. Кому нужны компании без прибыли? Вот и остальные инвесторы на рынке так же решили, и акции модных «образовательных единорогов» вроде TAL бодро упали в двадцать раз (отголоски криков боли тинькоффских «пульсят», мне кажется, слышны до сих пор).

Да и остальные технологические акции из Китая в течение года упали за компанию на

50%. Кто ж знает, какие там нововведения еще придумает Коммунистическая Партия Китая на пути к светлому будущему коммунизма?

Для многих инвесторов заодно оказалось новостью, что они на самом деле не владеют этими самыми Алибабами (и остальными сорока разбойниками). Дело в том, что по китайским законам доступ для иностранных инвесторов в стратегически важные отрасли запрещен. Поэтому на американскую биржу выводится не сама условная компания Alibaba (или ее аналог), а так называемая VIE — Variable Interest Entity, офшорная компания-пустышка, у которой с настоящей Алибабой заключен договор в стиле «VIE будто бы не владеет Алибабой, но Алибаба обещает делиться всей заработанной прибылью с VIE, честно-честно!»

Насколько вероятно, что в будущем китайские коммунисты скажут «вы знаете, мы тут подумали — а давайте-ка считать что Alibaba никаким больше офшорным VIE ничего не должна, нам кажется, так справедливее будет»? Понятия не имею, это я оставлю на суд читателей.

Мораль: Если в инвестициях что-то кажется очевидным для всех, то на самом деле очевидно только одно: это что-то совсем не очевидно!

9. Смертоносный Peloton: телевизор не может врать!

Peloton производит велосипеды-тренажеры. Когда грянула пандемия, все зожники-спортсмены затаились по домам и начали неистово страдать без визитов в любимые фитнес-клубы. Так что тема с тренировками на домашних тренажерах залетела, и акции Пелотона ушестерились в цене за 2020 год.

Беда пришла, откуда ее не ждали: в декабре 2021 года акции рухнули на 17% всего за пару дней из-за выхода первой серии сиквела культового сериала «Секс в большом городе». Какая здесь связь? Всё просто: по сюжету один из главных героев отходит в мир иной от сердечного приступа прямо в процессе тренировки на злополучном Пелотоне. Ну а раз по телеку показывают, как люди от этих ваших пелотонов умирают — значит, садиться на дьявольскую машину имеет смысл, только если вы суецидник. Инфа 100%!

В компании попытались найти изящный выход из ситуации, оперативно сняв жизнерадостный рекламный ролик с актером из сериала, где в конце появлялась надпись с посылом «ДА ЖИВОЙ, ОН ЖИВОЙ!» Но тут, как назло, и самого актера как раз закэнселили за домогательства — так что рекламу пришлось почти сразу тоже отменить.

Мораль: Что бы там ни говорили про «плохого пиара не бывает», но иногда он всё-таки бывает. И если в ящике показывают что-то про вашу любимую акцию — то для вашего кошелька лучше, если при этом никто не умирает (и, заодно уж, никто никого не харрасит!).

8. Greensill Capital: если денег не хватает, то можно выдумать, как будто вам их кто-то должен

Знаете выражение «надежный, как швейцарский банк»? Так вот, надежный швейцарский банк Credit Suisse любил предлагать своим клиентам надежные инвестиции в их инвестиционные фонды. Которые, в свою очередь, вкладывали деньги в еще более надежный фонд Greensill.

Бизнес-модель Greensill была простая: давать деньги в долг стремным компаниям, но под хорошее обеспечение. В частности, они занимались финансированием цепочки поставок: это когда компания уже напродавала своих товаров, но по условиям договоров получит живые деньги от покупателей только через несколько месяцев — а так как деньги нужны всегда побыстрее, то на этот срок можно перехватиться краткосрочным займом от Greensill, который обеспечен задолженностью от конечных клиентов.

При этом все довольны: стремные компании получают нужное им финансирование для текущих расходов, клиенты Credit Suisse рады, что зарабатывают неплохую доходность без особых рисков, а Greensill просто стрижет на организации всего этого процесса свои комиссии.

Идиллия пришла к закономерному концу в марте 2021 года, когда Greensill обанкротились. Оказалось, что существенная часть выданных сверхнадежных займов была обеспечена не настоящими продажами, а воображаемыми. Я не шучу! Компании приходили в Greensill и говорили: «Нам очень нужны бабки, но под всю существующую задолженность от текущих клиентов мы у вас уже назанимали денег. Может вы нам дадите денег под залог будущих воображаемых продаж, которые мы когда-нибудь возможно совершенно точно напродаем?» А управляющие фондом такие: «Так, мы ведь свою комиссию на этой сделке сможем взять? Да?! Отлично, вот ваши миллиарды!»

Потом было очень смешно, когда в ходе банкротства Greensill аудиторы начали звонить в компании, воображаемые продажи которым были указаны как обеспечение по выданным кредитам. Происходили примерно следующие диалоги:

— Здравствуйте, у нас на руках счет на сто миллионов долларов по продаже гигатонны стали от ООО «Рога и копыта» в адрес вашей компаний, мы хотели бы взыскать эту задолженность.

— Вы кто такие вообще?! Мы в душе не знаем такой фирмы, никогда у нее ничего не покупали, и не собирались даже.

В общем, в итоге Credit Suisse потеряли несколько миллиардов вложенных в Greensill денег. Но это не страшно! Ведь на самом деле, деньги были не самого банка, а всего лишь его богатых клиентов.

Мораль: Если что-то выглядит надежным и стабильно приносит деньги, то это еще не значит, что оно действительно надежно. Даже если вы вложились в это что-то по совету швейцарского банка.

7. Archegos Capital: жадность фраера сгубила

У Билла Хвана было много денег, потому что он успешно рулил хедж-фондом Tiger Asia Management. Потом он этот фонд закрыл, и кровно заработанные $10 млрд переложил уже в собственный семейный офис под названием Archegos Capital, чтобы становиться еще более богатым уже исключительно единолично.

Стратегия собственного убогачения у Билла была довольно остроумной: он выбрал несколько не самых ликвидных акций в модных технологических отраслях, и начал их неистово покупать на всю котлету. Когда котлета закончилась, он под это взял у своих брокеров (уважаемых банков — Credit Suisse, Goldman Sachs, Morgan Stanley) еще и кредитов с плечом 5:1.

Идея работала следующим образом: чем больше Хван покупал эти акции, тем быстрее они дорожали (спрос ведь растет!). Чем более дорогими становились акции, тем больше можно было взять под их обеспечение кредитов. А чем больше кредитов — тем больше новых акций можно купить! Вуаля, круг замкнулся, вечный обогатительный двигатель изобретен. Довольно скоро десять миллиардов превратились в тридцать, а Хван был и рад.

Лафа закончилась, когда компании, чьи акции резко взлетели вверх, решили тоже получить немного профита от происходящего, и стали выпускать на рынок новые акции. Предложение растет => цена акций начнет падать, если спрос тоже не вырастет. А собственноручно поддерживать спрос в таких количествах наш Билл Хван уже не мог, потому что ему банально неоткуда было взять денег — он и так был закредитован до предела.

Когда цены на акции в итоге развернулись и пошли вниз, стало понятно, что заложенных в обеспечение кредитов Хвана акций уже не хватает для их покрытия — банки, выдавшие кредиты, резко напряглись. Швейцарцы из Credit Suisse позвонили своим американским коллегами из Goldman Sachs и Morgan Stanley и собрали экстренную встречу:

— «Дорогие друзья, мы с вами в заднице!» — начал Credit Suisse — «Но если мы все сейчас одновременно начнем продавать заложенные акции, то задница станет полной, т.к. их котировки обвалятся вообще неприлично, и мы свои кредиты никогда не вернем уже. Так что давайте по-джентельменски договоримся не продавать всё одновременно, а там дальше что-нибудь придумаем.»

— «Oh yes, our Swiss friend, this is a great idea, we should definitely do this!» — отвечали ему американцы из Goldman Sachs / Morgan Stanley, а тем временем под столом лихорадочно набирали смс-инструкции своим трейдерам в стиле «СРОЧНО. ПРОДАВАЙТЕ. ВСЁ.»

В итоге Archegos Capital обанкротился под ноль (правда, сколько денег перед этим успел вывести хитрый Хван и закрысить где-нибудь на Кайманах, пока непонятно), Goldman Sachs и Morgan Stanley вышли из щекотливой ситуации без особых потерь, японский банк Nomura понес небольшие убытки, а вот Credit Suisse потерял на этом всём пяток миллиардов долларов (да, это определенно был не лучший год для швейцарцев).

Мораль: Если ты собрал за столом серьезных ребят играть во взрослые игры, и не знаешь, кто из них является здесь лохом — то, скорее всего, этим лохом в итоге окажешься ты. Даже если ты — джентльмен из самого крупного швейцарского банка.

6. Расследование The Bell: не все Телеграм-каналы одинаково полезны

А эта история уже родная, российская! В декабре The Bell опубликовали большое расследование про продажные Телеграм-каналы. По сути, журналисты написали во все самые популярные каналы про инвестиции следующее предложение:

— Здравствуйте! У вас хороший инвестиционный канал с авторской аналитикой, которому доверяют сотни тысяч подписчиков. Мы представляем региональную топливную компанию и хотим, чтобы вы написали у себя на канале, что наши акции ждет блестящий рост до Луны и выше. Только чтобы никакой пометки «реклама» не было, ну типа как будто это ваш анализ на самом деле, а не мы вам текст прислали.

Как ни странно, для нескольких десятков топовых каналов такое предложение не оказалось в новинку, и они ответили:

— Да фигня вопрос — вот реквизиты для оплаты, перечисляйте деньги. Без пометки «реклама» у нас ценник на 50% дороже. Текст мы сами немного подправим, чтобы было похоже на стиль нашей аналитики. Обнимаем, обращайтесь еще!

Интересно, что помимо «помоечных» анонимных каналов вроде РынкиДеньгиВласть в списке согласившихся на джинсу оказались и авторские каналы, которые ведут люди разной степени публичности, вроде Bitkogan и Лимон на чай (у каждого около

200 тыс. подписчиков).

Официальные комментарии от них довольно прикольные, в стиле «Вообще, я конечно джинсу не публикую, потому что очень дорожу безупречной репутацией. А то, что официальный менеджер канала, который обрабатывает десятки заявок на рекламу в день и имеет конкретные указания по поводу стандартных условий рекламы, принимает заказ на скрытую рекламу и выставляет счет на оплату — ну это типа прикол такой, я бы потом всё равно лично отменил публикацию и вернул бы деньги. И вообще, мы давно за акциями этой топливной компании следим, и очень про нее хорошо думаем, так что можем и искренне ее похвалить — может, не так уж и плохо тогда за это денег взять, если мы это искренне, так ведь?»

Ну и отдельный лол — это предложение заплатить 150 тыс. руб. на счет ИП, либо 140 тыс. руб. при оплате на две карты физлиц в Сбере. Что как бы намекает на интересный подход к оптимизации налогообложения… Но кто мы такие, чтобы судить уважаемых людей?

Мораль: Рыночная аналитика в Телеграм-каналах действительно может помочь разбогатеть, но в основном только тем, кто ее публикует.

5. Соцсеть Трампа: главное, чтобы человек был хороший, а денег мы дадим!

В 2020 году президента США Дональда Трампа сначала деклассировали из президентов, а потом еще и забанили в Твиттере. Дед затаил обиду и пообещал запустить свою соцсеть TRUTH Social, с блэкджеком и свободой слова.

Про эту мифическую соцсеть долго ничего не было слышно, пока в октябре 2021 года доселе никому неизвестная частная компания Trump Media & Technology Group не выкатила «демку» соцсети (которая оказалась простейшим шаблоном на базе open-source движка Mastodon — можно сляпать примерно за день) и презентацию для инвесторов, где довольно криво описывалось, что команда топовых разработчиков с именами вроде Billy B. и Josh A. (серьезно, именно так там и указано) вот-вот потеснят Фейсбук и Твиттер на пьедестале соцсетевого почета.

Если говорить кратко, то очевидно, что у компании Трампа нет ни соцсети, ни команды разработчиков, ни вообще сколько-нибудь адекватного бизнес-плана развития продукта. Но зато есть желание быстро срубить денег! Как ни странно, этого оказалось достаточно: TMTG практически сразу объявила о том, что 23% акций компании будет выведено на биржу за $293 млн через механизм SPAC — это хитрый способ быстро сделать компанию публичной без необходимости проходить через длинный и сложный процесс раскрытия информации, необходимый при традиционном IPO.

На волне этого известия рыночная оценка акций TMTG немедленно увеличилась раз в пять. Ведь всем очевидно, что Трамп всегда добивается того, чего хочет — значит, и соцсеть взлетит! Но тут уже самому Трампу стало обидно: он-то договорился продать долю в 23% от TMTG по $10 за акцию; а рынок сейчас готов платить за ту же самую акцию по $40-50. Получается, продешевил дед в пять раз — мог не $293 млн поднять, а полтора миллиарда долларов почти!

Так что Трамп быстро подсуетился, и договорился продать дополнительный пакет акций TMTG уже за $1 млрд. Если через SPAC деньги на приобретение компании давали обычные частные инвесторы, то здесь уже в TMTG должны проинвестировать топовые хедж-фонды. Зачем умным хедж-фондам покупать компанию-пустышку по очевидно завышенной цене? Всё просто: по условиям сделки со SPAC Трамп не может выпустить напрямую на рынок больше акций, чем уже оговорено, или по более высокой цене. Но зато может напродавать новых акций хедж-фондам по любой цене!

Обычно в этом случае для таких крупных инвесторов действует правило «заморозки капитала», когда они не могут сразу же продать купленные акции в рынок, а вынуждены держать их как минимум полгода-год. Здесь же по условиям договора хедж-фонды не только получают существенную скидку от текущей рыночной цены акций TMTG, но и могут продать их розничным мамкиным инвесторам хоть на следующий день после осуществления сделки. Так что, по сути Трамп и управляющие хедж-фондами банально договорились нагреть широкую публику еще на $1 млрд и поделить их между собой, быстро провернув безрисковую сделку по выбрасыванию на рынок дополнительного пакета бесполезных акций для розничных инвесторов-робингудят.

Мораль: Если ты сверхпопулярный чувак с кринжовой прической — можно придумать любую сказку, и преданные фанаты тебе на нее немедленно занесут чемодан денег (или даже два).

4. Hometown Deli: золотые бутерброды

В мае все обсуждали одну маленькую закусочную с бутерами в Нью-Джерси под названием Your Hometown Deli, акции которой обращались на бирже (что уже само по себе лол для будки с хот-догами) с общей капитализацией аж $100 млн (по другим оценкам — даже $2 млрд).

Какой смысл оценивать в миллионы и миллиарды долларов компанию с выручкой около $20 тыс. в год? Никакого, если вы собираетесь использовать ее для продажи бутербродов. А вот если вам нужно неприметное юридическое лицо с котирующимися на бирже акциями, чтобы в случае чего перерегистрировать на него какие-нибудь мутные зарубежные активы — вот за это уже можно заплатить и чуть подороже!

Судя по всему, именно с этой целью и была затеяна вся схема с закусочной. По крайней мере, выяснилось, что контролирует этот финансово-продуктовый конгломерат Питер Кокер-старший — какой-то сомнительный дед из Гонконга с прошлыми судимостями за финансовые преступления и за демонстрацию пиписьки маленьким детям. Пожалуй, не самое лучшее резюме для инвестора в компанию на пару миллиардов долларов.

Как бы то ни было, после поднявшейся в прессе шумихи американские регуляторы и SEC скорее всего будут пристально следить за дальнейшей судьбой Hometown Deli, так что вряд ли Кокеру и компании удастся успешно завершить свои махинации.

Мораль: С акциями низколиквидных компаний может происходить любая абсурдная ерунда — на то они и низколиквидные. Но это не значит, что вы сможете на этом абсурде как-то заработать.

3. NFT: трехмерные обезьяны торгуют плоскими

К тому, что странные токены на блокчейне стоят миллионы долларов, мы все уже давно привыкли (тему «почему сейчас нужно покупать бетховен» в 2017 году можно было смело обсуждать даже с кемеровскими таксистами). Но в 2021 году случился бум еще более странных штук: NFT — Non-Fungible Tokens.

Если обычная криптовалюта является полностью взаимозаменяемой (один биткоин ничуть не лучше другого), то каждый NFT уникален. Поэтому их стали по большей части использовать для покупки/продажи предметов современного цифрового искусства.

Ну как — для продажи… На самом деле покупка NFT со встроенной ссылкой на картинку какого-нибудь криво нарисованного крипто-панка не дает вам совершенно никаких прав. «Владеете» вы картинкой совершенно умозрительно — любой может по-прежнему кликнуть по картинке правой кнопкой, сохранить ее у себя и, в общем-то делать с ней всё что угодно.

Почему люди тратят миллионы долларов на то, чтобы приобрести себе набор бесполезных нулей и единиц — этот вопрос остается открытым. С другой стороны, работы Бэнкси, пропущенные через шредер, тоже покупают за бешеные деньги, но их по крайней мере можно пощупать и повесить к себе на стену…

Как бы то ни было, NFT породили за год целый ворох забавных новостей:

— Четырнадцатилетняя девочка заработала миллион баксов на продаже упоротых крипто-китов.

— Владелец редкой Унылой Обезьяны (не спрашивайте!) случайно продал ее за $3 000 вместо $300 000.

— «Меня хакнули. Все мои мартыхи украдены. ПОМОГИТЕ!» — умолял владелец галереи, когда у него увели коллекцию NFT на 2 миллиона долларов.

Мораль: Если вы чего-то не понимаете, то это не значит, что другие люди не могут это что-то ценить очень высоко. Даже если это Унылая Обезьяна!

2. Илон Маск: владелец заводов/пароходов и человек-мем

Если нужно было бы выбрать одного человека, который привнес на финансовые рынки в 2021 году максимальное количество безумия — то этим человеком мог бы быть только Илон Маск.

— Стал человеком года по версии журнала Time.

— Анонсировал человекоподобного Тесла-бота с помощью упоротого «танца маленьких утят» от чувака в обтягивающем костюме.

— Пытался выдать в Твиттере $6 млрд на окончательное решение проблемы голода во всем мире.

— Решал, стоит ли ему продавать 10% акций Теслы, чтобы заплатить побольше налогов, с помощью голосования в Твиттере.

— Весь год то пампил, то наоборот гасил Bitcoin и Dogecoin, что достигло кульминации на его выступлении в шоу Saturday Night Live, которое ознаменовало пик котировок Дожкоина.

— Твитнул фото своего щенка шиба-ину Флоки, и только этим вывел новую криптовалюту Shiba Inu на 13-е место по капитализации среди всех криптовалют.

Мораль: Хорошо быть самым богатым человеком в мире! А еще щенята шиба-ину милые. :3

1. Мемные акции: почему GameStop и AMC не идут ко дну?

В январе 2021 года гремела история про то, как ребята с Reddit во главе с Ревущим Котенком навалились все вместе на акции GameStop и разгонали их цену в несколько десятков раз, попутно чуть не обанкротив парочку крупных хедж-фондов, которые делали существенные ставки на движение котировок в обратную сторону.

Тогда консенсус был примерно такой, что временное безумие толпы — это, конечно, весело; но всё-таки цены на акции компаний определяются в первую очередь фундаментальными факторами, так что все эти ваши убыточные Геймстопы неминуемо рухнут обратно максимум через месяц-другой. Тем удивительнее, что феномен «мемных акций» оказался поразительно устойчивым, и фирмы вроде GameStop или AMC продолжают торговаться на бирже по весьма высоким ценам спустя год.

Ревущий Котенок, тем временем, успел сходить на слушания в Конгрессе США (начав свое выступление, которое само по себе стало мемом, со слов «На самом деле я не кот!»), и получить в свой адрес иск от разгневанных инвесторов, которые посчитали, что он коварно манипулировал котировками акций (на что тот неизменно отвечал «I just like the stock»).

Сама компания GameStop в первые месяцы шумихи делала вид, что они сами в шоке, и никаких действий по поводу десятикратных скачков котировок предпринимать не собираются. Но потом здравый смысл (читайте: жадность) взял верх, и они провели допэмиссию акций сначала на сумму $550 млн, а потом еще раз на $1,1 млрд — что примерно в 5 раз больше, чем составляла капитализация всей компании в середине 2020 (при том, что допэмиссия составила менее 15% от всего объема акций в обращении).