10 выгодных вкладов с большим процентом в 2022 году

Специалист по финансам и кредитам. Образование: ИЭУиП Финансы и кредит. Банковское дело. Опыт работы в МФО и банках России более 5 лет. Пишу статьи по финансам более 3-х лет.

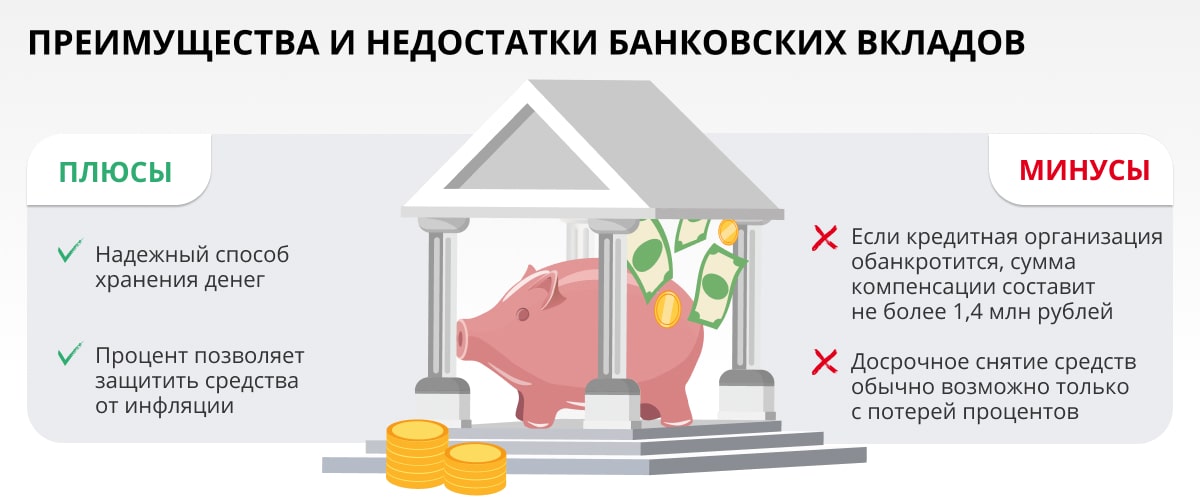

Вклад в банке — самый надежный вариант сохранения денег и получения пассивного заработка, пусть и небольшого Благодаря системе обязательного страхования вкладчик может быть спокоен по поводу сохранности своих средств — если они не превышают страховую сумму. Риски при размещении денег в банке — самые низкие, поэтому к такому способу инвестирования по-прежнему прибегает большое число россиян.

Фото: bankiclub.ru

Что происходит со ставками по банковским вкладам в 2022 году

Основной показатель, на который нужно ориентироваться — это ключевая ставка российского Центрального Банка. Именно от нее в основном зависят ставки как по вкладам, так и по кредитам. В конце апреля 2021 года ЦБ установил действующую до сих пор ставку — 5,0% годовых. Запомним эту цифру.

Упомянутые 5% годовых — это та ставка, по которой сами банки кредитуются у Банка России. Соответственно, при повышении ключевой ставки растут проценты по вкладам и кредитам, а при снижении — идут вниз.

Как правило, проценты банков по вкладам чуть ниже, чем ключевая ставка ЦБ. Это позволяет кредитной организации получить больше прибыли. Проценты по кредитам, наоборот, выше — банку нужно вернуть ЦБ деньги, взятые под ключевую ставку, плюс что-то заработать для себя.

Ключевая ставка в последние месяцы повышалась, и к концу 2022 года стоит ждать дополнительного ее роста. Но это не означает, что проценты по вкладам автоматически вырастут — рост происходит, но с задержкой. Банкам обычно требуется время, чтобы оценить эффект от решений ЦБ и дать достоверные прогнозы относительно того, что будет с экономикой дальше.

Прогноз по депозитам — ставки по ним в ближайшие месяцы либо не изменятся. либо вырастут очень незначительно. В пределах 0,3-0,5% годовых. Проценты по вкладам сегодня позволяют защитить средства от инфляции, но дополнительный пассивный доход возможен только в тех банках, которые предлагают максимальные ставки по вкладам.

Общие условия по депозитам

Обычные граждане пользуются банковскими депозитами с двумя основными целями: сохранить деньги и приумножить их. При этом нужно иметь в виду — проценты по вкладам в одном и том же банке ощутимо зависят от того, какой набор опций хочет получить клиент. Банки любят срочные вклады на определенную сумму, которая неприкосновенна до момента закрытия депозита. Это позволяет им лучше и точнее планировать свою операционную деятельность. Такие вклады — обычно самые выгодные.

Если клиенту важны опции частичного снятия и пополнения вклада в любой момент, депозит будет менее выгодным. Вот как выглядит лесенка тарифов по вкладам одного из самых крупных банков России:

- 4% годовых — частичное снятие и пополнение недоступны;

- 3,3% годовых — частичное снятие невозможно, пополнение доступно;

- 2,95% годовых — доступны частичное снятие и пополнение.

Таким образом, выгоднее всего размещать какую-то относительно крупную сумму сразу на долгий срок. Сами проценты при этом могут начисляться в конце срока действия вклада либо ежемесячно. Второй вариант — чуть более выгодный благодаря тому, что в следующем месяце проценты будут начислены и на основную сумму, и на полученную ранее капитализацию.

Какие банки предлагают самые большие проценты по вкладам

Большинство кредитных организаций использует диапазон процентов по одному и тому же типу вклада. Ставка, например, зависит от суммы и срока ее размещения. Процент может быть выше, если клиент пользуется страховыми продуктами банка или сервисом негосударственного пенсионного обеспечения.

Мы выбрали банки, в которых процент по вкладам — наивысший без учета дополнительных услуг. Основная информация по ним приводится в таблице, ряд предложений доступен для открытия онлайн.

| Банк | Вклад | Процентная ставка |

| Кредит Европа Банк | Срочный | До 6,15% |

| Газпромбанк | На вершине | До 6,5% |

| Уралсиб Банк | Доход Приоритет | До 4,6% |

| Ресо Кредит Банк | Максимум | До 4,7% |

| Металлинвестбанк | Доходный год | До 5,8% |

Все эти вклады — срочные, то есть должны открываться на конкретный период, в течение которого снятия недоступно. Если хочется иметь опцию снятия всех средств или их части в любой момент — ставка будет ниже на несколько процентных пунктов.

Отдельная история — валютные вклады, по ним ставка редко превышает 1% годовых.

«Доходный год» от Металлинвестбанка

Валюта вклада — только российские рубли. Ограничение по минимальной сумме — 100 000 рублей, максимум не ограничен. Прочие условия:

- Срок — 367 дней, автоматическая пролонгация.

- Возможность пополнения — нет.

- Возможность частичного снятия — нет.

- Сроки выплаты процентов — окончание срока действия договора.

Данный вклад — с плавающей процентной ставкой. Весь срок действия договора разделен на три периода с разными процентами:

- Первые два месяца — 5,8% годовых.

- Третий и четвертый месяцы — 5,0% годовых.

- Оставшийся срок — 4,5% годовых.

После того, как срок действия договора подойдет к концу, его можно пролонгировать. Точнее, депозит продлевается автоматически, специальные действия для этого совершать не нужно. Конечно, начисленная капитализация сохранится, если клиент захочет вывести деньги после пролонгации депозита.

Если же вклад закрывается досрочно до истечения 367 дней, капитализация будет чисто символической — 0,01% годовых.

Накопительные счета

Ставки по накопительным счетам обычно ниже, но для многих это более удобный вариант депозита. Вклад можно в любой момент пополнять либо выводить деньги со счета, когда они потребуются. Банки, которые в 2022 году предлагают максимальный процент по накопительным вкладам, приведены в таблице.

| Банк | Процентная ставка |

| ВТБ | 6% |

| Альфа-Банк | 6% |

| Газпромбанк | 6% |

| Открытие | 6% |

| Московский Кредитный Банк | 6% |

Как можно заметить, накопительные вклады порой даже более выгодны в сравнении с обычными срочными депозитами. С одной стороны, это противоречит общему правилу о том, что такие виды вкладов менее удобны для банка и потому кредитные учреждения ограничивают ставки по ним. С другой, именно такие вклады более востребованы у рядовых клиентов, спрос на них достаточно большой. Соответственно, есть смысл побороться за привлечение к себе вкладчиков.

Где выгоднее открыть вклад в рублях и другой валюте с наибольшей доходностью

Деньги должны работать. Это неоспоримая истина. Только как заставить свои собственные деньги приносить доход? Самый простой способ прироста накопленных капиталов — положить деньги в банк на депозит. Правда, проценты, которые дают по вкладам банки, лишь немного выше реальной инфляции в стране.

Граждане, храните деньги в банке

Много тех, кто вообще не желает иметь с банком ничего общего. Это и понятно. Государство уже устраивало нам «черные» понедельники и вторники, когда рубли стали копейками. ЦБ чуть ли не каждый месяц отбирает лицензию у очередного банка.

Есть те, кто использует покупку наличной валюты как способ сохранить свои денежки и немного заработать на колебаниях курса. Но для этого надо обладать хотя бы элементарными знаниями о валютном рынке, постоянно быть в курсе происходящего и уметь мгновенно реагировать. Не всем это дано.

В результате: на руках россиян, под матрасом, находится более 3 трлн рублей, в среднем 38 тысяч рублей на каждого человека в стране.

Так им кажется надежней.

Многие даже и не задумываются над тем, что запустили грабителя себе в дом и разрешили ему красть у них деньги. Имя грабителя — инфляция. Поэтому, граждане, несите деньги в банк!

Сразу оговоримся, статья не для тех, кто скопил очень приличные деньги. С хорошим капиталом надо выходить на рынок недвижимости или становиться владельцем своего бизнеса.

Как выбрать свой банк

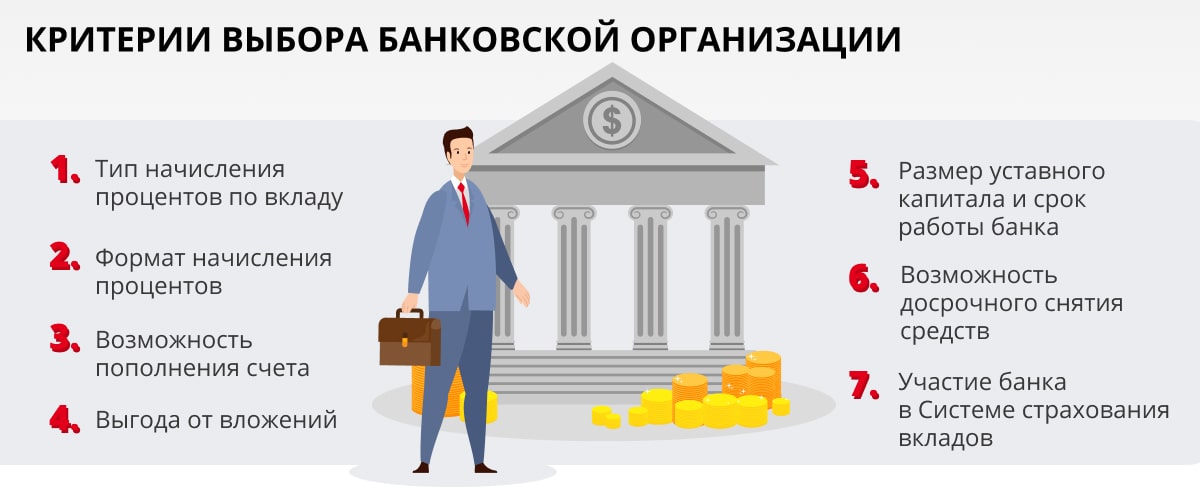

К выбору банка надо подойти ответственно:

- банк должен участвовать в программе ССВ (системе страхования вкладов). По этой программе государство страхует через агентство вклады населения. В случае отзыва у банка лицензии или его банкротства государство вернет вкладчику его деньги, но не более 1 400 000 рублей;

- у банка должна быть лицензии на осуществление операций по вкладам;

- посмотреть на сайте ЦБ, как оценивается финансовая надежность вашего банка;

- банк должен присутствовать на российском рынке не менее 10 лет;

- почитать в Интернете отзывы вкладчиков.

Что имеем — что получим

Вначале разберемся, что сами мы имеем и что получим:

- Определимся с первоначальной суммой, которую готовы положить. Во всех банках обозначена ее минимальная планка. Часто сумма вклада и процент по нему взаимосвязаны. Чем больше сумма, тем выше процент.

- Можно ли пополнять свой вклад, как часто и какая минимальная сумма «добавки».

- Можно ли при необходимости снять деньги и как это отразится на процентах.

- Как начисляют проценты, можно ли снимать их или они только дополняют сумму вклада (капитализация).

- Условия досрочного расторжения вклада (жизнь идет, ситуации разные бывают).

- Срок вклада тоже надо уточнить: при разных суммах он тоже может быть разным.

Банки, предлагающие самые высокие проценты по вкладам в 2021 году

Приведем таблицу, где будут представлены банки, предлагающие самые высокие проценты по вкладам на 2021 год.

Отбор велся среди финансовых организаций, имеющих высокую степень надежности, где ваши вклады (до 1400 000 рублей) будут застрахованы Агентством по страхованию вкладов (государством).

Вкладывать свои деньги в банк, о котором слышите впервые, не стоит, даже если у него процент будет предложен самый высокий.

| Банк | Вклад | Сумма в руб. | Процент | Срок депозита | Пополнение | Досрочное расторжение |

|---|---|---|---|---|---|---|

| ВТБ 24 | Максимум | от 30 тыс. | до 8% | 380/1080 дней | нет | нет |

| Газпромбанк | Процент выше (до 28.02.2019г.) | от 100 тыс. | 8% | 270 дней | нет | нет |

| Райффайзен Банк | Отличное начало (для новых клиентов) | от 100 тыс. | до 8% | 730 дней | нет | нет |

| Совкомбанк | Максимальный доход | от 1 тыс. | 7,8% | 1095 дней | да | да |

| Совкомбанк | Рекордный процент (для активных пользователей карты Халва) | от 50 тыс. | 8,3%; 8,8% | 60 дней; 365 дней | нет | нет |

| Московский Кредитный Банк | Мечты | от 50 тыс. | 8% | 380 дней | да | нет |

| Юникредит Банк | Новый уровень (для новых клиентов) | от 1 милл | 7.24% | 368 дней | нет | нет |

| Альфа Банк | Большой куш (до 31.01.19) | от 50 тыс | 8,18% | 2 года | нет | нет |

| Россельхозбанк | Доходный | от 3 тыс. | 8% | 1460 дней | нет | нет |

| Сбербанк | Без паспорта; Большие планы (до 31.01.19) | от 50 тыс. | 7% 7,4% | 1 год; 5 мес. | нет | нет |

Немного о валютных вкладах. Самый высокий процент по валютным депозитам предлагает Россельхозбанк — от 4 до 4,5%.

Правда, первоначальная сумма должна быть приличной (от 80 тыс. долларов) и срок вклада не менее года без пополнения и расторжения. Банк Восточный предлагает 4,2% годовых при сумме вклада 26 тысяч долларов, срок вклада — 3 года.

Остальные банки дают процент меньше: от 3% до 2,5% годовых. Объяснение найти просто: нестабильность валютных курсов. Но при таких ставках хранить свои валютные сбережения в банке невыгодно.

Положил 1000 долларов на полгода под процент 2,5, получил 12 долларов дохода, а за год меньше 30. Мало, но повторюсь, что это лучше, чем хранить валюту под подушкой.

При приближении отчетного периода (в канун новогодних праздников и до конца января) многие банки проводят акции, во время которых процент по вкладам повышается. Иногда такие акции проводятся и в течение года.

Есть индивидуальные предложения определенным категориям клиентов (VIP, зарплатным клиентам, пенсионерам). О таких акциях сообщают в телефонных СМС-сообщениях.

Процент по вкладу можно немного повысить, если оформлять вклад онлайн. Такие предложения предлагают многие банки.

Мнение экспертов об изменении процентных ставок в 2019 году

Процентные ставки по вкладам в течение 2018 года повышались. Для этого были причины:

- ЦБ повысил ключевую ставку (7,5%).

- Вырос уровень инфляции. Банкам пришлось поднять ставки, чтобы к ним шли вкладывать денежки новые клиенты.

- Все меньше становится желающих хранить деньги в банке в связи с незначительным ростом дохода. Прибыль банка от этого сегмента упала. И капитализация банка тоже.

Предлагаемые на сегодня проценты, по мнению экспертов, вряд ли станут выше. По прогнозам, такими они останутся до весны 2019 года, а далее начнут снижаться. Поэтому стоит поспешить с вкладами.

Какие проценты по вкладам предлагают банки в 2021 году?

О том, чтобы жить на банковские проценты по вкладам, мечтают многие. Однако, если рассмотреть реальные предложения банков, подобная возможность начинает представляться весьма сомнительной. Зачастую банковский вклад, размещенный на несколько лет, не дает даже сколько-нибудь ощутимого дохода. Так можно ли на самом деле получить высокий процент по вкладам и где разместить свои средства?

Если в банке вам предлагают процент по вкладам, превышающий 10% годовых, это сомнительная авантюра. Скорее всего, финансово-кредитная организация является участником рискованных операций, в результате чего вы можете не только не получить доход, но и все потерять. На сотрудничество с таким банком можно пойти, если сумма ваших средств на всех открытых в нем счетах не превышает 1 400 000 рублей и банк является участником системы страхования вкладов. Это максимальная величина вклада, гарантирующая 100-процентные страховые выплаты в случае, если банк разорится или лишится лицензии. Однако сама возможность подобного неприятна. Поэтому следует еще на этапе выбора оценить банк и его продукты по множеству критериев и прежде всего по величине доходности вклада. Итак, на какие же проценты имеет смысл ориентироваться в нынешней непростой экономической ситуации и как они рассчитываются?

Важно знать!

Согласно Федеральному закону «О страховании вкладов физических лиц в банках Российской Федерации» в нашей стране создана система обязательного страхования банковских вкладов населения (ССВ). Летом 2021 года число участников ССВ насчитывало 668 кредитных организаций, в том числе 312 действующих банка, имеющих лицензию на работу с физлицами, четыре действующие кредитные организации, утратившие право на привлечение денег физлиц и 352 кредитные организации в стадии ликвидации 1 . Имейте в виду, что, даже если банк, в котором вы открываете вклад, будет ликвидирован, вы можете рассчитывать на страховую выплату в пределах законодательно установленной денежной суммы.

Как рассчитываются проценты по вкладам?

За размещение и право пользования денежными средствами вкладчика банк выплачивает денежное вознаграждение в виде процентов от суммы депозита. Согласно требованиям ЦБ РФ, кредитные организации обязаны начислять проценты по вкладам ежедневно. Стоит сказать, что данное условие строго соблюдается, а вот выплата процентов (ее размер и периодичность) производится согласно условиям договора, которые банк вправе установить на свое усмотрение. Но этот вопрос мы рассмотрим чуть позже на конкретных примерах. Сейчас же вернемся к проблеме начисления вознаграждения. Итак, оно может осуществляться по разным схемам: с капитализацией процентов и без нее.

С капитализацией процентов

В первом случае предусматривается начисление процентов на отдельный счет клиента.

Без капитализации процентов

Во втором — проценты «присоединяются» к основной сумме вклада ежемесячно или ежеквартально. «Тело» вклада увеличивается, и соответственно растет начисляемое на него вознаграждение, хотя процент остается прежним. Общая доходность по депозиту периодически возрастает.

Таким образом, в зависимости от способа начисления процентов, при одинаковых процентной ставке, сумме и сроке действия вклада можно получать разный доход. Это нужно учитывать, выбирая тот или иной банковский продукт. Однако вернемся к теме выбора выгодных предложений и постараемся выделить наиболее интересные для вкладчика условия по процентам в далеко не безоблачный для финансовой системы страны период.

Самые высокие проценты по вкладам

По данным banki.ru, во второй половине 2021 года наиболее выгодным предложением по вкладам в Москве стал накопительный счет ООО «ХКФ Банк» — ставка по нему составляет 8,5% 2 . Счет может быть открыт в рамках акции «Лучшая ставка в банке». Повышенная ставка начисляется на остаток средств до 3 млн рублей, если ежемесячные покупки по дебетовым картам составляют не меньше 10 000 рублей. На остаток больше этой суммы или при меньших покупках начисляется 5,5% годовых. Данное предложение действует до конца 2021 года.

Еще одно интересное предложение со ставкой выше 8% — вклад «ЭкспоКапитал+» от АО «Экспобанк». Максимальная ставка действует при условии открытия вклада через финансовую платформу Московской биржи «Финуслуги» при условии размещения суммы от 30 000 рублей на срок 400 дней. Вклад непополняемый и без возможности частичного снятия денег с выплатой процентов по окончании срока его действия.

Высокую ставку предлагает и банк ГПБ (АО): ставка по накопительному счету «Управляй процентом» составляет до 8%. Однако есть условие: данная ставка применяется в месяц открытия счета и следующий за ним, с третьего месяца ставка снижается. При этом в последние три месяца в банке не должно быть других действующих договоров вкладов и накопительных счетов. Данная процентная ставка применяется на сумму, не превышающую 1 500 000 рублей. И пополнить счет в первые два месяца нельзя.

Выгодным может стать вклад, размещенный в банке средней величины. В этом сегменте стоит рассчитывать на более высокие процентные ставки. Главные же банки страны (Сбербанк, ВТБ) готовы предложить не самые высокие ставки.

Имейте в виду, что размер процентов хоть и важный параметр, но не основной. Оцените, какова минимальная и максимальная сумма вклада, можно ли снять деньги досрочно и сколько вы в этом случае потеряете, предусмотрено ли пополнение счета, каков порядок начисления процентов. Все это в конечном итоге определяет выгоду депозитного счета. Для иллюстрации рассмотрим ряд предложений от известных банков.

Процентные ставки по вкладам. Обзор банковских предложений

На величину процентной ставки по вкладам могут влиять различные факторы. Это и срок размещения вклада, и его сумма, и возможность пополнения, и даже ежемесячные траты по карте. Крупные банки, как правило, предлагают несколько вариантов депозитов, что создает иллюзию большого выбора, но, увы, не слишком повышает доходность. Например, при заявленной банком ставке в 8% минимальный размер вклада должен быть от 300 000 рублей. При меньшей сумме ставка будет уже 7%. Процент также может меняться с течением времени (так называемая «плавающая» процентная ставка). Например, первые несколько месяцев на депозит начисляются более выгодные проценты, затем процент идет на понижение. Оценивать в таком случае следует среднюю ставку. Однако чаще всего под «плавающей» понимается ставка, подлежащая периодическому пересмотру через согласованные между банком и держателем депозита промежутки времени в зависимости от ситуации на финансовом рынке: изменений ключевой ставки, курса валют и других факторов. С одной стороны, на таких условиях вкладчик может неплохо заработать, но в случае, когда степень девальвации рубля приближается к критической отметке, повышается риск все потерять. Учтите это, отдавая предпочтение такому продукту.

При выборе вклада с желаемым доходом следует учитывать как минимум три составляющие:

Размер размещаемой денежной суммы

Величину процентной ставки

Выбирая банк, обязательно следует обращать внимание и на такую деталь, как условия досрочного расторжения договора. Ориентируясь исключительно на максимальные проценты по вкладу, вы можете лишиться всего накопленного дохода, если вам потребуется снять деньги раньше, чем истечет срок действия депозита. Итак, перейдем к обзору предложений конкретных банков.

Это крупнейший российский банк с иностранным участием. Известен на рынке с 1989 года. В 2019 году возглавил рейтинг банков по версии Forbes по критерию надежности, в 2020 году также вошел в тройку лидеров рейтинга. Практически с момента формирования перечня системообразующих банков России АО ЮниКредит Банк входит в этот список. В его депозитной линейке несколько видов вкладов. Ставки по рублевым вкладам достигают 7% годовых. Самые высокие проценты предлагаются по вкладу «Твой выбор PRIME» для новых привилегированных клиентов банка. Не менее привлекателен специальный вклад «Для жизни», однако доступен он только при оформлении программы накопительного или инвестиционного страхования жизни. Повышенная ставка по вкладу применяется при размещении суммы в размере от 100 000 до 15 млн рублей на 180 дней. Высокодоходный вклад «Твой выбор» предусматривает начисление 6,8% годовых. У зарплатных клиентов банка есть возможность открыть вклад с доходностью до 5,9% (с учетом капитализации). Эта ставка действует на вклады в размере от 15 000 до 15 млн рублей с годовым сроком размещения. Узнать подробнее об этих и других вкладах, рассчитать доход по каждому из них (в рублях или долларах) и оставить заявку на открытие можно непосредственно на сайте банка. При необходимости там же можно заказать консультацию по депозитам. Управление вкладами доступно через личный кабинет с домашнего компьютера или любого мобильного гаджета, имеющего выход в интернет.

Одно из интересных предложений банка — вклад «Весомый процент»: ставка — от 5,35% до 7,5% годовых, минимальная сумма вклада — 10 000 рублей, срок вклада составляет 250 дней. Вклад можно пополнить любой суммой только в первые 50 дней с момента открытия, расходные операции не предусмотрены. На этот период приходится и повышенная процентная ставка, затем она снижается.

Еще один рублевый вклад с высоким процентом — «Онлайн-вклад» — предлагает ставку 7,1%. Повышенная ставка действует для людей, которые еще не открывали вклад в мобильном и интернет-банке. На вкладе можно разместить от 100 000 до 20 млн рублей на срок от 122 до 1098 дней. Пополнить вклад можно в течение 30 дней после открытия.

«Россельхозбанк» является полностью государственным: 100% его акций принадлежат Федеральному агентству по управлению государственным имуществом. Самые выгодные вклады в линейке банка: «Растущий доход» и пенсионные. Первый из них представляет собой вклад с растущей процентной ставкой и льготными условиями досрочного расторжения. Процентная ставка по вкладу составляет 5–8% в зависимости от срока нахождения денег на вкладе: максимальная ставка применяется в конце первого года действия вклада. Вклад непополняемый, с выплатой процентов в конце его срока.

Высокие ставки банк применяет к средствам на «Доходном пенсионном» и новом «Пенсионном вкладе». Ставки по ним составляют до 7,5–7,7%.

Самые доходные предложения банка: «Альфа-Счет» и «Альфа-Вклад». При размещении средств на накопительном счету в первые два месяца действует повышенная процентная ставка — 7,5% годовых. Затем ставка снижается до 7% (на сумму до 1,5 млн рублей). На таком счете можно разместить любую сумму на любой срок. Накопительный счет удобен тем, что его можно пополнить или снять деньги в любое время, а проценты выплачиваются ежемесячно.

Максимальная ставка по «Альфа-Вкладу» составляет 7,5%. Действует она при размещении средств на три года. На вкладе можно разместить сумму от 10 000 рублей на срок от трех месяцев до трех лет. Пополнения можно увеличивать, способ начисления процентов — выбирать.

В данном банке существует всего одна программа, на базе которой можно разместить вклад: каждый клиент сам выбирает подходящий вариант вложения денег. Минимальная сумма — 50 000 рублей, срок — от трех месяцев до двух лет. В зависимости от длительности размещения доходность будет составлять до 6,92%. Повышенная ставка 6,5% действует в случае пополнения вклада только в первые 30 дней и оформления подписки. На сайте финансовой организации есть удобный калькулятор, позволяющий спрогнозировать вашу прибыль от вложенной суммы через заданный срок.

Доходный продукт банка — «Хороший вклад». Ставка по нему составляет до 7,5% годовых. Средства можно разместить на срок от 120 до 1095 дней. Открыть вклад можно онлайн или лично в офисе. Минимальная сумма для размещения на вкладе составляет 10 000 рублей. Проценты по вкладу выплачиваются в конце срока, есть возможность пролонгации.

Самые высокодоходные предложения банка: накопительный счет «Копилка», вклады «История успеха» и «Новое время». Все вклады можно оформить онлайн, в банкомате или отделении банка. Повышенная ставка 8% по накопительному счету применяется в первые шесть месяцев размещения денег к сумме не более 1 млн рублей. В дальнейшем действует базовая ставка 4–5%. Начальная сумма на счету может быть любой. Счет предусматривает автопополнение и многократное снятие денег. Проценты начисляются за каждый день размещения на фактический остаток средств на счету.

Доходность по вкладу «История успеха» составляет 8%. При условии участия в акции «Время-деньги», капитализации процентов и подключении опции «Сбережения» при ежемесячных тратах по картам от 10 000 рублей. На вклад можно положить от 30 000 до 1 млрд рублей сроком на 18 месяцев. Вклад не предусматривает пополнения и снятия средств.

Доходность по вкладу «Новое время» при тех же условиях составляет 7,5%. Минимальная сумма вклада составляет 1000 рублей, срок размещения средств — 181 день.

Сбербанком разработано огромное количество вариантов вкладов с различными минимальными суммами и сроками. Даже располагая суммой в 1000 рублей или всего одним месяцем времени, вы можете стать вкладчиком Сбербанка. Однако в этом случае полученные проценты вряд ли окупят время, потраченное на визит в отделение банка.

Самая высокая процентная ставка действует по вкладу «Дополнительный процент» и составляет до 6,5% годовых. Влад не предусматривает пополнения и снятия средств. Срок вклада составляет от трех месяцев, минимальная сумма — от 100 000 рублей. Условия по вкладу зависят от суммы вклада, текущего и максимального остатков по вкладам в банке. Открыть вклад можно в офисе Сбербанка, интернет-банке или мобильном приложении, причем при открытии вклада в офисе процент начисления ниже.

Выбирая банк для открытия депозита, обращайте внимание не только на то, какой процент вам предлагают, но и на удобство пользования полученным доходом, а также условия досрочного закрытия вклада. Высокие проценты не выплачиваются просто так: банк в течение срока договора использует ваши деньги на более выгодных условиях, иногда чрезмерно прибегая к рискованным операциям. Подходите к выбору с точки зрения прагматизма, взвешивайте размер процентов, готовность идти на риск и комфорт в обслуживании, и ваши сбережения будут размещены выгодно и надежно.

* Приведенные в статье данные по ставкам и условиям банков актуальны на сентябрь 2021 года. Информация не является публичной офертой.

Источник https://bankiclub.ru/vklady/10-vygodnyh-vkladov-s-bolshim-protsentom-v-2021-godu/

Источник https://kreditolog.com/vklady/gde-otkryt

Источник https://www.kp.ru/guide/protsenty-po-vkladam.html

Источник