Швейное оборудование. Обзор Российского рынка.

Вот уже более 20 лет я являюсь активным покупателем швейного оборудования для своих производств. А в 2012 открыл свой инет-магазин промышленного швейного оборудования.

То есть на сегодня я покупатель, продавец, инженер и технолог в одном лице. Потому что собственное швейное производство развивается, и я вынуждает делать регулярные покупки на этом «диком» рынке.

Диким я его называю потому что на нем очень много продавцов и очень мало экспертов, знакомых со швейной технологией.

Самые грамотные и знающие люди «сидят» на своих производствах и свои знания превращают в маржу, исключительно для себя. Среди продавцов подобных экспертов, к сожалению, не наберется и десяток.

Но вернемся к рынку, и я постараюсь вам рассказать, что на нем происходит

Российский рынок швейного оборудования сам по себе очень маленький, потребляет «железа» меньше чем на 100 млн. долларов в год. И это вместе с ВТО и раскроем. Экспортерам мы интересны как развивающийся рынок, но пока развития не происходит.

В России, чуть более 10-ти крупных импортеров оборудования и еще примерно столько же мелких локальных. География крупных – Москва, Питер, Иваново, Новосибирск. Мелкие игроки возникают в разных городах, но срок их жизни не предсказуем. Знаю тех, которые уже сами не завозят, но продолжают продажи со складов «крупняка».

С этого года эксклюзивы для дистрибьютеров на поставку отдельных марок машин ушли в прошлое. Все продают что хотят. Если у тебя есть 100 000 долларов или евро, то можешь связываться с любым производителем и привезти в Россию контейнер с машинками. Все двери открыты. Но таких энтузиастов находятся единицы. Они погоду на рынке не делают.

Теперь о мировых лидерах этого рынка

Почти все они на нашем рынке представлены — «JUKI», «Brother», «Yamato», «Pegasus», «Durkopp-Adler», «Kansai Special», «Strobel»,«Pffaf» . Все основные сборочные заводы этих марок находятся в Китае. Есть конечно и Вьетнам, Чехия и другие страны. Но основные мощности в Китае.

Пожалуй, можно отдельно отметить фирму «Yamato», производящую машины цепного стежка. Они до сих пор остаются непревзайденными лидерами в цепном стежке, как по качеству, так и по цене. Made in Japan, это именно про них. Оверлок за 3500 долларов не каждый может себе позволить. Но и не каждый сможет шить при 8000 об. мин. главного вала. Но даже их рынок подтолкнул в Китай. И завод по выпуску более бюджетных моделей (6000 об.) находится именно там.

Отдельной строкой можно отметить марку «Global». У этой марки нет своих заводов. Это продавцы «железа». Покупая машины марки «Global», вы покупаете машину известного бренда -«Durkopp», «Pffaf» и др., но по более низкой цене. Именно по этой причине фирма «Strobel», больше не сотрудничает с этими ребятами. Хотя сейчас под маркой «Global» стали попадаться и Китайские бренды.

Основная масса наших производств покупает себе машины Китайских брендов. Все они производятся на высокотехнологичных Китайских заводах, по европейским стандартам качества.

- «Bruce» и «JACK» производят на одном заводе в Китае. Фирма основана в 1995г. С 2003 г завод находится в г. Тайчжоу, провинция Чжецзян. Марка «Bruce» производится c 2006г. и изначально была сориентирована на Южно-Американский рынок.

- «ZOJE» и «Joyee» — производят на одном заводе. Китайский завод основанный в 1994 и сейчас выпускает около 1 млн. Машин в год. О сравнении по качеству этих брендов можно спорить до хрипоты, но это один завод и технологии одни и те же.

- «TYPICAL» — старейший Китайский завод, основанный в далеком 1946 году.

- «VMA» — Китайский завод, основанный в 2005 году в городе Тайчжоу.

- «Tony» — Тайвань, завод основан в 1971 году.

- «Golden Wheel» и «Siruba» — когда то история производства этих марок начиналась на Тайване. На сегодня это Китайские заводы. На Российском рынке, эти марки выделяются из общей Китайской линейки машин по цене, но не по качеству.

Есть еще на нашем рынке Китайские машины под Российскими марками. Да да. Эти названия придумали наши бизнесмены и завозят под ними различные машины. Все они произведены на Китайских заводах, но каких, кроме импортеров, никто не знает. Главная цель создание этих марок — ценовая война с конкурентами. В основном на полях тендеров и гос. закупок. Когда при закупке главный фактор, это цена, то о качестве говорить не приходится. Все это бюджетно и с небольшим ресурсом. Хотя даже среди них попадаются хорошие экземпляры.

Китайский прогресс не остановить. Совсем отстой они уже не производят. Это марки — «JATI», «JUCK», «Aurora», «Velles», «Vista», «TYPE SPECIAL».

Ну и еще несколько слов о марках, которые уходят с нашего рынка или уже ушли

Поставки этих машин уменьшились в разы или прекратились вовсе — «MAQI», «Sun Star», «Feiyue-Yamata» (Российский бренд), «Gemsy». Причины ухода разные, но ставку на эти бренды уже делать не стоит.

А теперь давайте поговорим о качестве

И не важно какой это бренд старый Японский, Европейский или новый Китайский. У них у всех есть одна общая болезнь – крепеж (винты, болты, гайки). И это пока не лечится.

Несколько лет назад Российские спецы для закупки нашим авиапромом прошерстили весь Китай в поисках завода выпускающего различный крепеж – от заклепок до винтов и болтов. Из того, что удалось найти, не одно изделие не отвечало стандартам качества Российского авиапрома. На этом тема поиска была закрыта. Для швейпрома стандарты другие. Поэтому имеем, то что имеем.

Покупая известные Японские и Европейские бренды — «JUKI», «Brother», «Yamato», «Pegasus», «Durkopp-Adler», «Kansai Special», «Strobel» , вы несомненно, получаете оборудование более высокого качества и более длительных сроков эксплуатации. И качество сборки этих машин остается на высоте. Да и механик будет появляться у вас реже (хотя здесь большую роль играет человеческий фактор). А в некоторых случаях, Китайских альтернатив просто нет.

Хотите получить технологичность, скорость и качество, придется вложиться в правильное «железо».

Качество сборки

На сегодняшний день, оно примерно у всех Китайских брендов одинаковое. Но есть нюансы. Ни один Китайский завод не выпускает всю номенклатуру машин, представленных в их каталогах. Просто покупают машины у других заводов и «рисуют» на них свой бренд. Как правило именно к этим машинам и возникают вопросы по качеству сборки и их дальнейшей работе. Но оверлоки, плоскошовки и прямострочки делают все сами.

Ноги и столешницы, это отдельная песня. Качество за последнее десятилетие выросло, но до идеала еще далеко.

Помню, когда в начале 2000-х я приобрел 80 прямострочек марки «Gemsy», через пол-года пластик на всех столешницах лопнул в нескольких местах. Продавец развел руками, а я поменял все столы за свои деньги. Купил столы от машин «JUKI», столы БУ, по 50 долларов за стол. Сейчас такой тотальной катастрофы нет, но брак встречается. Меняем клиенту столешницы.

Закономерность простая – чем дешевле машина, тем качество столов ниже. Хорошие столешницы производят в Европе, Украине и России.

Очень часто задают вопрос — какой марки машину я рекомендую приобрести. Речь, как правило идет о бюджетных Китайских вариантах. Так вот, на этот вопрос однозначного ответа нет. Все они выпускаются на современных заводах по Европейским стандартам. Так что можете выбирать по дизайну и цвету – голубые, зеленые, бордовые, красные, серые. Кому что нравится.

Вопрос надежности машин зависит от условий эксплуатации и нагрузки на них

И эти качества изначально заложена в цену машины. Деньги мы платим за ресурс машины и время ее эксплуатации. У меня в цеху, корейцы укатали 2 китайские плоскошовки за два с половиной года. Это каждодневная работа по 12 часов, педаль в пол. Укатали до видимых люфтов. Пришлось их продать и заменить на «Kansai Special». Они прослужат, как минимум в два раза дольше. Но в любом ателье или экспериментальном цеху Китайцы будут служить долгие годы. Нагрузка на машины совсем другая.

За последнее время сильно изменилось качество электронных блоков машин. И изменилось в лучшую сторону. Но на надежность электроники сильно влияет качество разводки электрики в вашем помещении и качество розеток. Если нет перекоса фаз и машины подключены с сеть специальными разъемами, а не в обычные розетки, то опасаться нечего.

Хотя нагрузка на машины тоже имеет значения. У меня в цеху «JUKI» прямострочки «пережили» корейских швей нормально, из 10 прямострочек «JACK», у 4-х пришлось заменить мозги. Но мой случай частный. Если смотреть по клиентам, то на несколько сотен проданных машин, наш сервис заменил всего две платы. Так что наличие электроники и встроенного привода вас пугать не должно.

Очень сложно доверять, при выборе оборудования, мнению механиков. Многие из них имеют скидки в продающих компаниях и поэтому, «топят» за определенную марку, особенно если вы решились купить машины через них. Это их халявный заработок.

Вообще мнения механиков об оборудовании складывается не из опыта эксплуатации, а опыта ремонта. И здесь прослеживается жесткий субъективизм. Чем чаше клиент вызывает механика, тем он ему более интересен. Ведь это его прямой заработок. А частый вызов механика на прямую связан с эксплуатацией и квалификацией швей. Ну и конечно с профессионализмом самих механиков. А профессионалов осталось совсем мало.

А вы знаете, что половина покупателей приобретает не те машины, которые им необходимы в тех. процессе. Эта, часто повторяющаяся, ошибка стоит на «трех китах» — отсутствие грамотных технологов, разбирающихся в оборудовании, нехватка экспертов по оборудованию и острое желание сэкономить. Все это привод к не целевым расходам и претензиям к продавцам. Ищите экспертов и задавайте правильные вопросы. Только такой подход сбережет ваши деньги и время.

Гарантия на швейное оборудование. Как правило на все оборудование дается гарантия на 1 год. Гарантия, это устранение заводских дефектов. Как правило такой дефект проявляется сразу, в течении первой недели эксплуатации, ну максимум месяца. Если это механические повреждения узлов или корпусов, то машину меняют. Если вам не нравится внешний вид строчки, то все в ваших руках или руках вашего механика. И не надо путать сборку машины и пуско-наладочные работы. Эти две разные операции отличаются как по времени, так и по размеру оплаты. Так что в цеху без механика вам не обойтись.

Некоторые продавцы заявляют о 2-х, 3-х и более лет гарантии. Но это чистый маркетинг, для привлечения клиентов. Если за машиной не ухаживать, регулярно ее не чистить, а отдельные узлы не продувать воздухом, то срок эксплуатации будет резко сокращаться. И ни какие обещания продавца вам не помогут. Найдется десяток объективных причин, чтобы соскочить с завышенных сроках гарантии.

Еще надо помнить, что промышленное оборудование, купленное для бизнеса обмену и возврату, не подлежит. На рынке В2В «Закон о правах потребителя» не работает. Все споры рассматриваются только в Арбитражном суде. Но это не должно вас пугать. Если вы правильно выбрали продавца, то все свои вопросы вы сможете решить с ним, без ссылки на законы и суды.

Для тех, кто только стоит на пороге выбора швейного оборудования для своего производства или ателье, важнее правильно выбрать «продавца», чем метаться между «швейными» брендами. В России более сотни магазинов (включая интернет) продающих промышленные швейные машины. И не всегда ближайший к вам магазин, это лучший выбор. Желательно, чтобы в этом магазине было представлено как можно больше брендов оборудования, во избежание узконаправленного предложения, и компетентность консультанта помогла вам сделать правильный выбор.

От вас будет требоваться только грамотное ТЗ и четкое понимание, что одна швейная машина может выполнять только одну швейную операцию. Универсальности, как в бытовых машинках, тут нет. Чем сложнее изделие, тем больше машин необходимо для его изготовления. Да и дальнейшая работа с выбранным вами поставщиком имеет большое значение.

Покупка швейной машины процесс не одноразовый. Как правило, вам придется обращаться в эту компанию неоднократно. Покупка запасных частей, игл, приспособлений, возможные ремонты, консультации по построению технологических процессов, все это должно находиться в компетенции компании, продающей швейное оборудование. Сделав правильный выбор поставщика, вы избавите себя от проблем в будущем.

И не надо доверять подбор оборудования менеджерам по закупкам, не разбирающимся в технологии швейного производства. Вы же не доверяете им выбор автомобиля для себя, полагаясь на их вкус и способности найти минимальную цену.

Ну и в заключении, хочется вам напомнить народную мудрость: «Никогда не жалуйся на 2 вещи: на машину и на жену (мужа). Сам (сама) выбирал(а)».

В нашем случае это так же относится и к швейному оборудованию. Если вы сделали свой выбор и решили стать капиталистом, открыв собственное швейное производство, не надо экономить на основных средствах. Хорошее оборудование на своем производстве, это не менее престижно, чем сидеть за рулем дорогого автомобиля. Ваш бизнес это ваше будущее, а хорошее швейное оборудование, это залог успеха на долгие годы.

Поэтому подходите к выбору швейного оборудования, как к покупке собственного авто, и будет вам успех и процветание.

Рынок оборудования для добычи газа: крупнейшие производители и поставщики

По итогам 2020 г. объем потребления природного газа в зарубежных странах сократился по сравнению с 2019 г. на 2,8 %, составив 544,0 млрд куб. м, как следствие более теплых зимних месяцев, а также мер по борьбе с распространением COVID-19.

Наиболее значительным образом потребление газа сократилось в секторе производства электроэнергии за счет роста солнечной генерации и гидроэнергетики и в промышленности, в том числе вследствие введения ограничительных мер, которые привели к снижению экономической активности.

Рис. 1. Потребление, собственная добыча и импорт газа в европейских странах дальнего зарубежья, 2016–2020 гг., млрд куб. м

Источники: Евростат, национальные статистические ведомства, IHS Markit

В 2020 г. общее потребление газа в России составило 460,5 млрд куб. м, что на 4,3 % ниже уровня 2019 г. Объемы газопотребления сократились прежде всего вследствие теплых погодных условий в осенне-зимний период 2019/2020 г. (в частности в I кв. 2020 г. средняя температура воздуха составила –2,5 °С, что выше показателя за период с 2015 по 2019 г. на 3,0 °С), а также в связи со снижением производства, вызванным пандемией COVID-19 и проведением режимных и карантинных мероприятий.

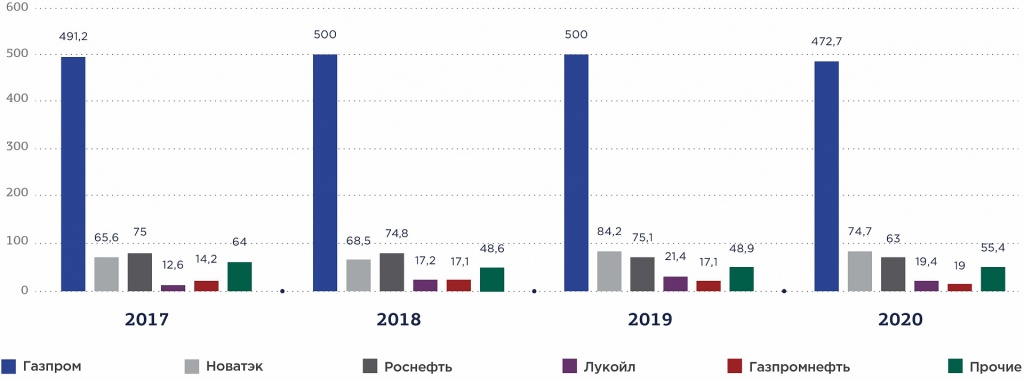

За 2020 год ведущие газодобывающие компании России снизили производственные показатели на фоне существенного сокращения спроса и снижения цен как на природный газ, так и на сжиженный природный газ (СПГ).

В частности, «Газпром», занимающей первое место в России по добыче и производству газа, сократило объем добычи на 9,7% до 472,7 млрд куб. м из-за снижения спроса со стороны европейских потребителей по причине локдаунов, введенных для предотвращения распространения вируса COVID-19. «НОВАТЭК», сохранивший второе место в рейтинге по объему производства, в 2020 году снизило добычу на 2,5% до 74,7 млрд куб. м. Добыча газа у «Роснефти» снизилась на 0,4% и составила 63 млрд куб. м.

Рис. 2. Рейтинг крупнейших российских компаний по добыче природного и попутного нефтяного газа, млрд куб. м

Источник: Годовые отчеты газодобывающих компаний

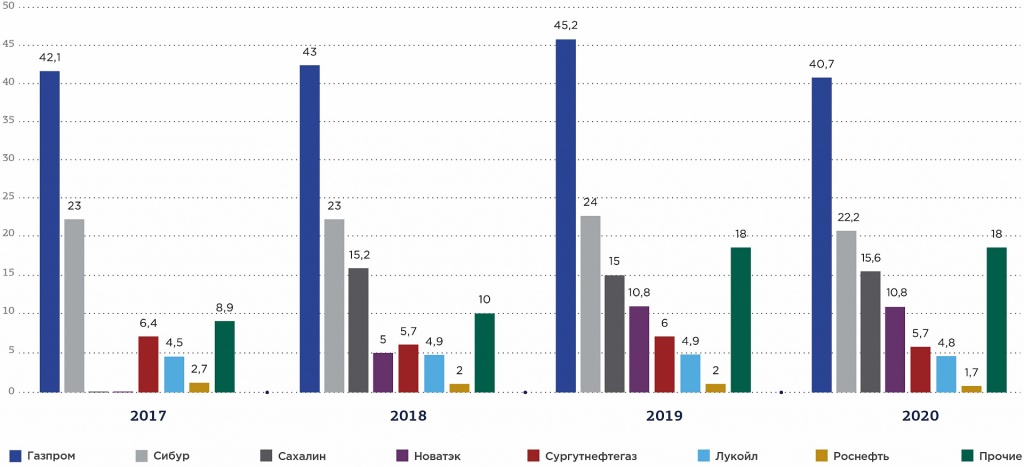

Лидерство по объемам переработки газа (в том числе для выпуска СПГ) в России в 2020 году сохранили ПАО «Газпром» и ПАО «СИБУР Холдинг», чьи объемы составили 40,7 млрд куб. м (-4,0%) и 22,2 млрд куб. м (-5,5%) соответственно. Компания «Сахалин Энерджи» стала третьей по объему переработки газа – 15,6 млрд куб. м (4%).

Рис. 3. Рейтинг крупнейших компаний по переработке и сжижению газа, млрд куб. м.

Источник: Годовые отчеты газодобывающих компаний

Новые договоренности в рамках ОПЕК+ о повышении квоты на добычу для России в начале 2021 года не улучшили положение российских производителей углеводородного сырья: в январе-феврале 2021 года добыча нефти и газового конденсата снизилась на 11,9% до 81,6 млн тонн при том, что среднесуточнй показатель по добыче был зафиксирован на уровне 10,14 млн барр./сут. против утвержденных в соглашении ОПЕК+ 9,119 млн барр./сут. в январе и 9,184 млн барр./cут. в феврале (на март он составляет 9,249 млн барр./cут.).

Однако в целом добыча газа в России в 1 кв. 2021 г. увеличилась на 6,6% по сравнению с аналогичным периодом 2020 г. и составила 197,71 млрд куб. м, что связано с восстановлением спроса на экспортных направлениях в сочетании с аномальными холодами в начале года в Европе и АТР и замещением угля на газ в электроэнергетике развитых стран.

Рынок оборудования для газовой промышленности

Производство и поставка оборудования для газовой промышленности осуществляется компаниями, которые не только обеспечивают производство необходимой техники, но и осуществляют ее сервис, а также гарантийный и постгарантийный ремонт.

В нефтегазовом производстве сложилась классификация оборудования, которая основывается на области его применения:

- Геофизическая – используется для исследования газовых месторождений и их освоения.

- Буровая – машиностроительное оборудование, используемое для создания скважин. Буровые установки (стационарные, мобильные и морские буровые платформы). Буровые насосы, лебедки, верлюги и прочее вспомогательное оборудование, противовыбросовое оборудование (клапаны, превенторы).

- Разработка и добыча – комплекс оборудования, включающий в себя установки для эффективной и стабильной эксплуатации скважин. Устройства для ремонта скважин. Пульты управления.

- Морское оборудование – необходимо для освоения и разработки подводных газовых месторождений.

- Фонтанная и устьевая арматура.

- Всевозможные типы креплений для трубопроводов.

- Транспортировочное оборудование – необходимое для перегонки на переработку, хранение или покупателю.

- Замерная техника и комплектующие к ней – жидкостные счетчики, скважинные переключатели, гидропроводы, регуляторы расхода, сепарационные емкости и другое;

- Вычислительная техника, в том числе компьютеры различной комплектации, модули, логические контроллеры и прочее;

- Комплектующие и инструменты к производственным приборам;

- Контрольно-измерительное оборудование, в том числе манометры, электросчетчики, уровнемеры и прочее;

- Средства связи и радиорелейные приспособления;

- Кабельно-проводниковая продукции, в том числе разнообразные кабели: контрольные, силовые и иные;

- Светодиодное оборудование;

- Электротехника и комплектующие;

- Бетонит, строительные материалы и сантехническое оборудование.

Ключевые производители и поставщики газового оборудования

В настоящее время ведущими производителями и поставщиками газового оборудования в России являются такие компании-гиганты, как:

- «Газснабинвест» (Россия);

- АО Сумский завод «Насосэнергомаш» (Украина);

- «Oil Factory» (Россия);

- «Kerui Group» (Китай);

- Нижнетуринский машиностроительный завод «Вента» (Россия).

Продукция предприятия широко представлена на таких наиболее значимых объектах ПАО «Газпром», как:

- Заполярное нефтегазоконденсатное месторождение;

- Бованенковское нефтегазоконденсатное месторождение;

- Уренгойское нефтегазоконденсатное месторождение;

- Ямбургское нефтегазоконденсатное месторождение;

- Киринское газоконденсатное месторождение;

- Новоуренгойский газохимический комплекс;

- Cистема магистральных газопроводов Бованенково-Ухта;

- МГ «Сила Сибири»;

- КС «Портовая»;

- Амурский ГПЗ.

Компания «Oil Factory» (Ижевск) производит и реализует запасные части для нефтяной и газовой отрасли. Компания производит буровые насосы, буровые ключи, запорную и соединительную арматуру. Основным направлением деятельности является поставка и производство запасных частей к буровым насосам.

«Kerui Group» — международная компания, которая комплексно работает в сфере производства нефте- и газодобывающего высокотехнологичного оборудования и является одной из ведущих мировых компаний в области разработки, изготовления и поставки бурового оборудования, а также оказания услуг генподряда ЕРС в Китае. Компания знаменита качественным буровым оснащением, газовыми компрессорами и противовыбросовым оснащением. Среди оборудования, которое производит организация, можно найти стационарные и мобильные буровые установки. Помимо этого, компания поставляет нефтяным и газовым гигантам вспомогательные комплектующие.

Нижнетуринский машиностроительный завод «Вента» (Свердловская область) производит оборудование для нефтегазового комплекса, представленное в основном блоками ГУП (гидравлического управления противовыбросовым оснащением), желобами для прокладки кабелей на буровых установках, блок-боксами для размещения оборудования буровых и кабины бурильщика, основным назначением которых является защита оператора буровой установки.

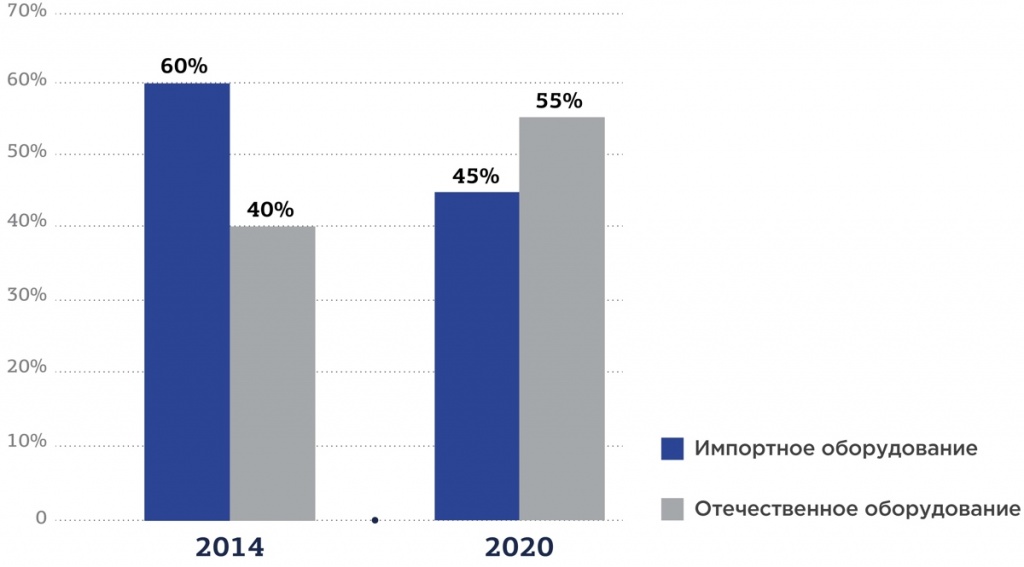

Рис. 4. Доля импорта на российском рынке оборудования для добычи и производства газа, %

Источник: Годовой отчет Ассоциации производителей оборудования «Новые технологии газовой отрасли»

Ассоциация производителей газового оборудования

При поддержке ПАО «Газпром» еще в 2012 году в России была учреждена Ассоциация производителей оборудования «Новые технологии газовой отрасли» для объединения промышленного потенциала крупнейших российских производственных предприятий. Это основная площадка для консолидации усилий участников газовой отрасли при разработке и внедрении инновационных решений.

Основное направление деятельности Ассоциации – консолидация усилий отечественных предприятий в области разработки и внедрения передовых технологий в производстве оборудования для добычи, транспортировки и переработки природного газа, единых принципов организации производственных процессов и унифицированных технических решений.

Сегодня в Ассоциацию входят 105 компаний, которые большей частью производят материально-технические ресурсы для ПАО «Газпром». В основных профилях специализаций членов Ассоциации наибольшее представительство имеют производители оборудования (51,38%), сервисные компании (33,95%) и проектные организации (11,93%) (рис. 5).

Рис. 5. Члены Ассоциации по основным профилям специализации

Источник: Годовой отчет Ассоциации производителей оборудования «Новые технологии газовой отрасли»

В настоящее время Ассоциация включает в себя 36 испытательных лабораторий нового газового оборудования для добычи и производства газа. Испытательные лаборатории действуют не только в Москве и Санкт-Петербурге, но и в Тульской области, Мордовии, на Ставрополье, в Томске, Екатеринбурге, Астрахани и других регионах.

К работе привлечены лаборатории дочерних обществ ПАО «Газпром»: «Газпром оргэнергогаз», «Газпром ВНИИГАЗ», «Газпром добыча Астрахань». Задействованы испытательные центры, созданные на базе ведущих отечественных научно-исследовательских институтов и вузов.

Основные направления разработок Ассоциации

Основные экспертные секции в Ассоциации включают:

- «Газоперекачивающие агрегаты»;

- «Газораспределительное оборудование»;

- «Запорно-регулирующая арматура»;

- «Нефтехимическое оборудование»;

- «Оборудование газопромысловое и буровое»;

- «Газомоторное топливо»;

- «Малая энергетика»;

- «Перспективные материалы и технологии»;

- «Экономическая эффективность».

И если до 2011 года процент зарубежных поставок оборудования для ПАО «Газпром» составлял 10–18%, то теперь он снизился до 5–6%. Для сравнения, в целом российская нефтегазовая отрасль зависит от иностранных поставок почти на 60%.

Наукоемкие направления

Так, особое внимание уделяется наукоемким и высокотехнологичным направлениям, таким как производство СПГ и подводная добыча углеводородов. Кроме того, Газпром нацелен на развитие проектов, связанных с увеличением глубины переработки углеводородов. В силу этого, в настоящее время организовано производство и поставки импортозамещающей продукции в рамках восьми долгосрочных договоров.

Кроме ООО «Газснабинвест», контрагентами-производителями газового оборудования, входящими в Ассоциацию, по данным восьми договорам являются:

- ООО «Уральский завод специального арматуростроения» (шаровые краны специального назначения);

- ООО «Томские технологии машиностроения» (осевые антипомпажные и осевые регулирующие клапаны);

- ОАО «Казанский завод компрессорного машиностроения» (полнокомплектные модульные компрессорные установки серии «ТАКАТ»);

- ООО «СкатЗ» (влагостойкий силикагель для применения на производстве полиэтилена высокой плотности);

- ПАО «Челябинский трубопрокатный завод» (трубы стальные электросварные прямошовные и соединительные детали для подводных и береговых промысловых трубопроводов);

- ООО «Торговый дом Синара — Транспортные Машины» (маневровый локомотив ТЭМГ1, работающий на СПГ);

- АО «Концерн воздушно-космической обороны «Алмаз — Антей» (оборудование и иные элементы обустройства системы подводной добычи углеводородов);

- АО «НПФ «Микран» (комплексы радиорелейной связи).

Продление срока эксплуатации месторождений

В настоящее время актуальной проблемой для всех стран мира также является продление сроков эксплуатации месторождений и извлечение оставшегося газа. В частности, акцент делается на разработку и внедрение модульной компрессорной установки (МКУ) для повышения давления газа в газосборной сети (ГСС) нефтегазоконденсатных месторождений (НГКМ) на заключительной стадии их эксплуатации, которые устанавливаются непосредственно на кустах добывающих скважин.

Осенью 2002 года в Йоханнесбурге состоялась Всемирная встреча на высшем уровне по устойчивому развитию, в результате которой были приняты решения по охране и рациональному использованию природных ресурсов. Международный газовый союз (МГС) на основе принятых решений разработал свои «Руководящие принципы Устойчивого развития МГС», которые принял на XXII Мировом газовом конгрессе (Токио, 2003 год). Согласно этим принципам, необходимо добиваться максимального извлечения природного газа из освоенных месторождений. Однако проектами обустройства газовых месторождений предусмотрено в течение 30 лет извлечь 75% разведанных запасов и на этом остановить добычу. Для месторождений-гигантов четверть их запасов составляет триллионы кубометров природного газа, которые необходимо добыть.

МКУ представляет собой совокупность модулей, объединенных между собой технологическими трубопроводами, включая площадки обслуживания, фасонные изделия, арматуру, межблочные линии связи на площадке для подключения к внешним коммуникациям. Установка предназначена для эксплуатации на открытых площадках и поставляется в максимальной заводской готовности, что сокращает сроки ввода объекта в эксплуатацию.

Внедрение МКУ, как непосредственно на участках месторождения с пониженными пластовыми давлениями, так и путем подключения МКУ на блок входных ниток установок комплексной подготовки газа, позволяет обеспечить достаточные скорости движения потоков газа для выноса пластовой воды и, соответственно, газа и конденсата. Внедрение МКУ в качестве первой ступени компримирования позволяет продлить сроки рентабельной разработки НГКМ, обеспечить достижение максимально возможного коэффициента газоотдачи.

Данная технология реализуется по заданию ПАО «Газпром» (разработчик и инвестор). В конструкции МКУ применяется оборудование отечественного производства поставщиков, входящих в реестр ПАО «Газпром». Винтовой компрессор для МКУ изготавливается по полному циклу на АО «Казанькомпрессормаш». Сепарационное оборудование выполнено на основании технических решений Инженерно-внедренческого центра «Инжехим», защищенных патентами РФ. Система автоматического управления МКУ разработана ПАО «Газпром автоматизация».

ПАО «Газпром» планирует модернизацию газосборной сети Ямбургского НГКМ с использованием 52 МКУ, установленных на кустах газодобывающих скважин.

Основными преимуществами такой модернизации являются:

- Возможность эксплуатации скважин с низким рабочим давлением, дополнительное извлечение газа из залежи;

- Улавливание жидкости на устье скважин, возможность варьирования давления газа на входе в шлейф;

- Возможность работы ДКС установки комплексной подготовки газа (УКПГ) в зоне максимальной эффективности;

- Минимальные капитальные затраты на внедрение по сравнению с другими технологиями и быстрый срок окупаемости вложений.

Государственная программа газификации

В июне 2020 года Президент России Владимир Путин поручил правительству совместно с органами исполнительной власти регионов и при участии ПАО «Газпром» обеспечить к 2030 году поэтапное завершение газификации России. Минэнерго разработало соответствующую концепцию газификации. До конца 2020 года она была утверждена. На 1 января 2021 года уровень газификации в нашей стране – 71,4%. При условии выполнения всех намеченных планов к 1 января 2026 года этот показатель составит 74,7%, а в 35 регионах будет полностью завершена технически возможная сетевая газификация.

При реализации программ газификации ведется сотрудничество преимущественно с отечественными предприятиями и организациями, обеспечивающими производство и поставку газового оборудования. Среди российских производителей материалов и оборудования можно, в качестве примера, выделить следующих:

- ООО «Северная компания» –производитель пунктов редуцирования газа, освоивший в том числе и выпуск современных итальянских регуляторов давления на своих производственных мощностях;

- АО «Руст-95» – производитель запорной арматуры, запустивший выпуск задвижек с обрезиненным клином усовершенствованной конструкции с возможностью подземной бесколодезной установки – российского аналога задвижек импортного производства, широко востребованных на рынке.

В части научного и методического сопровождения деятельности по строительству и эксплуатации систем газораспределения и газопотребления следует выделить Санкт-Петербургский Горный Университет, ООО «Сервисная Компания ИНТРА» и АО «Головной научно-исследовательский и проектный институт по распределению и использованию газа «Гипрониигаз», принимающие активное участие в разработке стандартов, рекомендаций и других нормативных и методических документов, направленных на повышение безопасности и надежности применяемой продукции.

Одна из основных современных технологий – использование труб из полиэтилена, подтвердивших свое преимущество перед стальными благодаря длительному сроку службы, коррозионной стойкости, удобству прокладки и монтажа. В последнее время отечественные компании наладили производство многослойных труб, характеристики которых обеспечивают повышенную стойкость к механическим повреждениям, в том числе при прокладке газопроводов способом горизонтального направленного бурения, что в свою очередь позволяет в большинстве случаев снизить затраты на строительство.

К инновационным технологиям, которые применяются при газоснабжении российских потребителей, относится геопозиционирование строящихся газопроводов и сооружений на них с последующим внесением координат в геоинформационную систему газораспределительной организации. Это предоставляет ряд преимуществ, среди которых упрощение процедуры определения технической возможности и точки подключения новых потребителей.

В качестве современного оборудования стоит отметить такие технические устройства, как запорная арматура и регуляторы давления, выпускаемые российскими производителями. Они обладают высокими эксплуатационными характеристиками в части надежности и долго вечности, имеют увеличенные межремонтные интервалы и не уступают по характеристикам зарубежным аналогам.

Между тем специалисты отмечают, что будущее, которое в скором времени посетит дом каждого россиянина, – это интеллектуальное оборудование. В том числе умные счетчики.

Умные счетчики обеспечивают дистанционную передачу параметров газопотребления. Их установка выгодна как поставщику газа, так и его потребителю. Поставщику – в части ведения достоверного учета, а потребителю поможет экономить энергоресурс. Каждый пользователь коммунальных услуг должен быть уверен в правильности и честности предоставленных для оплаты счетов.

В настоящее время существует практика внедрения интеллектуальных приборов учета газа как в многоквартирных, так и в частных домах. При этом доля такого оборудования в общем объеме крайне мала, так как обязательная установка потребителями именно «умных» счетчиков в настоящее время не регламентирована нормативно-правовыми актами. Вместе с тем применение интеллектуальных приборов учета газа в бытовом секторе имеет ряд преимуществ для самого потребителя: удаленный контроль за состоянием счетчика; автоматизация передачи показаний для формирования квитанций и последующей оплаты в «личном кабинете»; возможность организации единой, удобной системы безопасности и оповещения об утечке природного газа или появлении угарного (в случае подключения к счетчику соответствующих датчиков); доступ к данным через web-интерфейс или приложение на мобильных устройствах; организация на основе интеллектуальной системы учета газа аналога «умного дома» в части газоснабжения.

При обращении потребителей в газораспределительные организации для установки или замены приборов учета газа им предоставляется информация о преимуществах применения «умных» счетчиков в сравнении с обычными приборами учета газа. Потребитель сам принимает решение, какой счетчик выбрать.

Сегодня в ряде российских регионов, в том числе на территории Калужской, Нижегородской, Владимирской и Ульяновской областей, а также Чеченской Республики, уже имеется опыт установки «умных» счетчиков газа застройщиками в многоквартирных домах и частном секторе. Параллельно в компаниях Группы «Газпром межрегионгаз» создаются системы сбора и анализа данных о потреблении газа в режиме реального времени.

Также крупные газовые компании рассматривают пилотный проект по установке «умных» счетчиков газа с отключающим клапаном и подключенными системами Безопасности.

Большой обзор Lam Research и полупроводниковой индустрии

Если бы десять лет назад мы с вами вложили $10 тыс. в фонд iShares PHLX Semiconductor ETF, то получили бы сегодня более $75 тыс. Фонд вкладывает в передовые компании полупроводниковой отрасли: в тех, кто производит чипы, и тех, кто помогает производителям.

- Как производят чипы?

- Почему все бегают за нанометрами?

- Какие страны являются лидерами в этой отрасли?

- Что за гигант обитает в скоромном европейском городке Велдховен?

- «Где риски, Карл?!»

- Почему рынок так сильно верит в мощь полупроводниковой индустрии и акции Lam Research в частности?

Давайте разбираться вместе.

Еще больше статей и заметок в моих Telegram, VK.

О полупроводниковой отрасли

Для начала предлагаю понять, что представляют из себя эти самые полупроводники, транзисторы, интегральные схемы, микропроцессоры, память и вот это вот всё.

Умных слов очень много. Все понимают, что там, где продвинутые технологии, крутится и зарабатывается очень много денег. Но многие не представляют, что в действительности скрывается под этой сложной терминологией.

Итак, в цифровом мире информация обрабатывается транзисторами — электронными компонентами, которые размещаются в полупроводниковом материале в интегральных схемах. Обо всем по порядку.

Через транзистор, этакий шлюз, проходит или не проходит электрический ток, что соответствует единичке или нолику в двоичном коде. Интегральная схема или, по-другому говоря, чип, содержит миллиарды мелких транзисторов. Каждый из этих транзисторов пропускает или не пропускает ток, что трактуется как 1 и 0, что дает комбинацию, позволяющую кодировать информацию, будь то текст, изображение, звук или видео. И вот с помощью таких вот сигналов цифровые устройства обрабатывают информацию.

Например, микропроцессор — как сердце любого компьютера — обеспечивает совместную работу всех блоков и устройств компьютера, обрабатывая поступающую в него в виде двоичного кода информацию. Под двоичным кодом понимается машинный код, т.е. целый поток из чисел.

Тут мы понимаем, что чипы-то бывают разного типа, или, по-другому говоря, разной схемы. В любом компьютере вы найдете тот самый микропроцессор, а также оперативную память, видеокарту с графическим процессором, флеш-память и другие.

А как производится этот самый микрочип? Если говорить максимально коротко, то процесс выглядит таким образом:

- Из песка добывается так называемый «технический» кремний, который через сложную химическую цепочку превращается в кремний «электронный». Затем выращивается кристалл кремния.

- Кремний разрезается на тончайшие пластины — диски как основы для будущих микросхем. Диски толщиной менее, чем 1 мм, имеют разный диаметр: 200-300 мм. и другие.

- На самом производстве чипа с помощью специальных очистительных приборов создаются супер-стерильные условия — пыли быть не должно. Сотрудники производства обязательно носят пылеотталкивающие костюмы, не проводящие ток.

- Диски полируются до идеально ровной поверхности и очищаются от мельчайших загрязнений.

- Далее диск проходит сложную технологическую цепочку через промышленных роботов: используя специальный шаблон, механизм наносит на диск технологический рисунок. Такой процесс печати называется фотолитографией. После чего осуществляется химическая обработка диска и автоматизированный контроль качества.

- Сами диски проходят множество шагов перед тем, как из них получают схемы разной степени энергоэффективности. Процесс подготовки таких вот болванок занимает недели и даже месяцы.

- В специальной печи при высокой температуре схемы «приклеиваются» к так называемой подложке — тому самому квадрату, взглянув на который мы понимаем, что перед нами — чип.

- Затем следуют финальные стадии, когда к обратной стороне подложки «приклеиваются» контакты, которые в будущем свяжут чип с материнской (системной) платой. Проводятся контрольные работы, по итогу которых бракованные чипы остаются на диске, а «здоровые» вырезаются при помощи алмазного диска.

Те, кто уже смотрел или читал про производственный процесс чипов, понимают, что вышеизложенный рассказ — максимально простая версия того, как всё обстоит на самом деле.

Производство чипов — это по-настоящему стратегическая отрасль, и неудивительно, что за лидерство в этой сфере борются США и Китай.

Так, пишет издание Semiengineering, США заявили о намерении догнать Корею и Тайвань в производстве полупроводников. Палата представителей США поддержала законопроект, включающий пункт о «создании полезных стимулов для производства полупроводников для Америки».

А в декабре европейские страны выступили с инициативой развития полупроводниковых технологий на территории ЕС с инвестициями до $145 млрд.

Доля в мировом производстве полупроводников, 1990-2030 гг. Источник: SIA

Доля в мировом производстве полупроводников, 1990-2030 гг. Источник: SIA

Такие инициативы со стороны США и Европы неудивительны, ведь производство чипов плавно перекочевало в Тайвань. Это хорошо видно по отчетам таких корпораций, как ASML, Applied Materials, KLA Corporation и Tokyo Electron Ltd.

Японская компания, к примеру, в 2019-ом году поставляла свою продукцию преимущественно в Южную Корею, Китай и собственно Японию, тогда как в 2020-ом году курс сместился на Тайвань. Такой рост стал возможен благодаря росту производства Taiwan Semiconductor Manufacturing Company, которая остаётся крупнейшим в мире изготовителем интегральных микросхем. Специально ради контрактов с TSMC свои заводы на Тайване открывают японские производители, вроде Mitsubishi Chemical и Hitachi Chemical.

Но стоит отметить, что TSMC на фоне торговой войны между США и Китаем закупает продукцию в том числе впрок. Т.е. нужно быть готовым к спаду спроса в следующих годах. Такая стратегия оказалась необходима, когда под угрозу попала цепочка поставок Apple, для которой Тайваньский производитель чипов является одним из крупнейших поставщиков.

Китай, доля которого также растет, в 2020-ом году вообще стал импортировать больше микросхем, чем нефти. Основными поставщиками стали такие американские чипмейкеры, как Micron и Qualcomm. Китай понимает всю важность производственной независимости, поэтому вкладывает большие деньги в китайские Huawei Technologies, Tsinghua Unigroup, China Electronics и другие компании.

Перспективы

Перспективные направления — это 5G и искусственный интеллект.

Отчет одной из крупнейших компаний сектора, Applied Materials, говорит о том, что к 2025 году подключенные устройства IoT будут создавать до 175 Зеттабайт данных в год. Сложные приложения создают больше данных, большие данные требуют вычислительные мощности. И все это растет, как снежный ком.

Кто-то подумает, что американские компании превосходят всех в плане качества производства, но надо понимать, что полупроводниковые технологии не сосредоточены в одних руках.

Например, для производства супер-современных процессоров требуется нагревать капли расплавленного олова до температуры, которая в 100 раз больше температуры на поверхности Солнца — настоящая жара. И в установке, которая используется для так называемой EUV-литографии (фотолитография в глубоком ультрафиолете), стоит лазер, производимый в тандеме американской Cymer и немецкой компании Trumpf.

А Cymer, в свою очередь, была поглощена нидерландской компанией ASML с капитализацией около $200 млрд.

Ни у одной компании в мире нет подобных технологий просто по той причине, что наращивание экспертизы в области фотолитографических систем для микроэлектронной промышленности производилось на протяжении нескольких десятков лет. Уникальное оборудование ASML позволяет при помощи более коротких волн производить более мелкие компоненты (речь о процессе травления, о котором чуть позже).

Чтобы вы представляли масштаб: есть так называемые Вассенаарские договоренности — соглашение между десятками стран с целью «повышения ответственности при передачах обычных вооружений и товаров и технологий «двойного применения» для предотвращения их дестабилизирующих накоплений» (Вики). И EUV-литография входит в список технологий, имеющих как военное, так и гражданское применение.

Однако не нужно возносить уникальность европейской ASML до небес. Для производства уникального и супер-востребованного аппарата требуется участие десятков поставщиков, в том числе из США. Тот же лазер, поджигающий олово, производится в Штатах.

Поэтому корпорация в какой-то мере зависима от своих американских партнеров, а поэтому участвует в политических войнах.

ASML уже открыла на Тайване целый учебный центр для подготовки специалистов по упомянутой EUV-литографии (фотолитография в глубоком ультрафиолете). Основными клиентами центра станут сотрудники Taiwan Semiconductor Manufacturing.

Но надо признать, что американские компании все же главенствуют в области обслуживания полупроводниковой отрасли.

Итак, Intel, Qualcomm, Samsung, TSMC и прочие подобные компании — это кухня для производства чипа, а обозреваемая сегодня Lam Research — одна из тех, кто поставляет на эту самую кухню холодильники, печки, ножи, чистящие средства и прочее-прочее.

Давайте детальнее про Lam Research и поговорим.

Специалисты в лаборатории Lam Research. Все они работают в костюмах из антистатических материалов. Наличие маски и перчаток — обязательно.

Специалисты в лаборатории Lam Research. Все они работают в костюмах из антистатических материалов. Наличие маски и перчаток — обязательно.

Бизнес Lam Research

Lam Research — крупная американская фирма, занимающаяся полным циклом работ по производству полупроводникового оборудования (его проектированием, непосредственно изготовлением, а также обслуживанием), пользующегося спросом у производителей микропроцессоров, чипов памяти и прочих микросхем.

Еще больше статей и заметок в моих Telegram, VK.

Продукты и услуги компании востребованы при производстве мобильных телефонов, персональных компьютеров, серверов, автомобилей и устройств памяти: энергонезависимых (NVM), динамических (DRAM — оперативная память) и других.

Акции Lam Research смотрятся лучше рынка

Акции Lam Research смотрятся лучше рынка

Имея диверсифицированный клиентский портфель в лице Micron, Samsung, SK hynix, TSMC и других, Lam Research зарабатывает не только на собственно продаже оборудования, но и на дополнительных услугах. Для целей поддержки было выделено отдельное подразделение — Customer Support Business Group, которое занимается ремонтом оборудования, поставкой запчастей с последующей модернизацией оборудования, расширением производства и другими работами.

Давайте взглянем на некоторые из установок, производимых в лабораториях Lam Research:

- Махина под названием DV-Prime. Применяется для очистки поверхности пластины чипа от мельчайших частичек постороннего вещества без каких-либо механических повреждений. Ведь производители чипов работают с микроскопическими деталями, что ставит перед ними серьезный вызов, поскольку даже незначительная пылинка может забраковать будущее изделие.

- Также компания производит сложные системы очистки и кондиционирования воздуха, делающими его тысячи раз чище, чем в хирургической палате! Несмотря на это, сотрудники таких предприятий, как Intel, Micron и так далее ходят на своей работе в костюмах, масках и перчатках.

- Striker. Для производства сложных с точки зрения архитектуры чипов на пластины насаждают (по-другому — наносят) так называемые high-k диэлектрические слои (или, по-другому, пленки). Эти самые пленки в том числе защищают поверхность пластины от воздействия окружающей среды. У производителя, купившего оборудование, вроде Striker, появляется возможность загрузки образов в камеру в автоматическом режиме из так называемых кассет.

Да, производителей подобного оборудования в мире достаточно. Например, в России этим занимается компания «Диполь». И только отраслевые специалисты могут оценить, какое из устройств является наиболее качественным и интересным с точки зрения цены/качества. Впрочем, рынок голосует долларом, поэтому чуть позже мы посмотрим на то, кто и сколько зарабатывает.

Финансовые показатели Lam Research

А пока давайте посмотрим на финансовую отчетность компании, актуальную на лето 2020-го года. Как и положено в рамках хорошей компании, менеджмент Lam Research в своих материалах предоставляет практически всю необходимую информацию: доли выручки по сегментам бизнеса и странам, маржинальность, динамику роста расходов и так далее. Не нужно самостоятельно вбивать цифры в Excel, компания всё сделала сама.

Пару лет назад доля сегмента «памяти» в выручке Lam Research была значительна: аж 78%.

Пару лет назад доля сегмента «памяти» в выручке Lam Research была значительна: аж 78%.

Несмотря на то, что сегмент «Память» значительно просел, спрос на «Полупроводники», в том числе продукты семейства Kiyo, применяемые при травлении (об этом позже), поддержал выручку компании.

Foundry — это заводы по производству полупроводников.

Доля административных расходов стабильна. Много лет назад она была заметно выше: 10-13%.

Доля административных расходов стабильна. Много лет назад она была заметно выше: 10-13%.  Расходы на R&D, напротив, потихоньку растут.

Расходы на R&D, напротив, потихоньку растут.

Операционная маржинальность компании подросла до 27%, и это в проблемном 2020-ом году. Четыре года назад компания выжимала лишь 18%.

При общем долге в размере около $6 млрд. показатель debt to ebitda = 1.9х, что вполне комфортно при текущих ставках. Также надо учитывать наличие на балансе кэша в размере $5 млрд. Этих денег, если потребуется, хватит на погашение значительной части долга.

Падающий с 17-го года капитал может смутить, но надо смотреть на его структуру. Сокращение капитала связано в большинстве своем с байбеком: минус $13 млрд. — это последствия программы по обратному выкупу акций. Есть еще накопленный прочий совокупный убыток в размере $94 млн., который отражает еще не реализованный убыток от операций хеджирования.

И обратите внимание на графу «Нераспределенная прибыль» с $11.5 млрд.

Кэш от операционной деятельности просел до $2.1 млрд.

Кэш от операционной деятельности просел до $2.1 млрд.

Операционная деятельность компании в 2020-ом принесла на целый миллиард меньше денег. Сокращение денежного потока связано, во-первых, с ростом запасов, а, во-вторых, с увеличением дебиторской задолженности. Несмотря на это, свободный денежный поток компании составляет около $2 млрд., что позволяет спокойно платить дивиденды в размере $660 млн. и выкупать акции с рынка, поддерживая их цену.

p/e компании > 27х. Это не много, это не мало. Выше, чем у Applied Materials, но значительно ниже, чем у ASML.

О конкурентах и поговорим.

Конкуренты

У Lam Research довольно много конкурентов в своей области, среди которых ASM Lithography, Applied Materials, KLA Corporation, Tokyo Electron Ltd, Teradyne, Entegris и MKS Instruments. Плюс — минус все компании занимаются одинаковым делом — обслуживанием полупроводниковой отрасли: «Самсунгов», «Интелов» и многих других. Но сталкивать выручки лоб в лоб нельзя, т.к. каждая из компаний имеет в своем бизнесовом портфеле какие-то уникальные компетенции.

Про лидера индустрии — ASM Lithography, который скупает перспективные компании по всему миру, я уже успел сказать много слов. Компания владеет, во-первых, уникальными разработками в сфере востребованной EUV-литографии.

Во-вторых, ASML не жалеет деньги на стартапы. Так, в 2019-ом году создано 3 компании, одна из которых разработала, по словам менеджеров из ASML, инновационное охлаждение для высокопроизводительных компьютеров, т.е. продукт, который уже вызвал интерес у таких гигантов, как Intel и IBM. Другой стартап под крылом нидерландской корпорации создает новое поколение устройств, применяемых при сканировании посылок, отправляемых по почте. Продукцией уже заинтересовалось Министерство национальной безопасности США.

В-третьих, ASML внушительно наращивает Research and Development (R&D) расходы, а также имеет один из самых высоких темпов роста выручки в секторе. И это при капитализации в $160 млрд.! Настоящий лидер отрасли.

Неплохо растущая Teradyne зарабатывает на автоматизированном оборудовании для тестирования полупроводниковых устройств. Выходные сигналы устройства сравниваются с ожидаемыми значениями с целью сравнения показателей с проектной спецификацией. Среди прямых конкурентов сама компания отмечает Keysight Technologies, Advantest Corporation, Test Research и SPEA S.p.A. Т.е. Teradyne также работает на полупроводниковую отрасль, но занимается деятельностью, отличной от Lam Research и прочих производителей.

Описание процесса травления, при котором слои с поверхности пластины удаляются с помощью химикатов. Система травления используется на производственных линиях для полупроводников и других электронных устройств.

Описание процесса травления, при котором слои с поверхности пластины удаляются с помощью химикатов. Система травления используется на производственных линиях для полупроводников и других электронных устройств.

Казалось бы, прямой конкурент Lam Research — это Applied Materials, которая работает на тех же рынках и, в целом, с теми же клиентами. Но и тут продукция обеих компаний пересекается лишь отчасти. Общие секторы LRCX и AMAT — это Deposition Sector (помните, мы говорили про пленку, наносимую на пластину?) и Etch Sector (травление, см. картинку выше). При этом AMAT также выпускает системы ионной имплантации и многое другое, что отсутствует в портфеле LRCX. И AMAT также интересна с точки зрения темпов роста выручки и положения на рынке в целом.

Еще больше статей и заметок в моих Telegram, VK.

Также нельзя не обратить внимание на растущую KLA Corporation, потенциальные конкуренты которой, по словам менеджмента, это Applied Materials, ASML Holding N.V., Hitachi High-Technologies Corporation, Nanometrics и Rudolph Technologies. Столь внушительные темпы роста выручки объясняются в том числе поглощениями. Так, результаты 2019-го года тесно связаны с покупкой израильского производителя электроники Orbotech, который изготавливает системы для печатных плат и чипов. Треть выручки KLA Corporation зарабатывает на обслуживании клиентов.

Рост бизнеса отражается на балансе компании. Так, KLA Corporation увеличила общий долг до $3.5 млрд., что при кэшэ около $2 млрд., однако, остается комфортным уровнем задолженности.

Один из сильнейших игроков на рынке родом из Японии — Tokyo Electron Ltd. Компания уверенно закрепилась в Азии, но также продает свои продукты и в Северной Америке. Стоит обратить внимание на то, что в 2020-ом году часть рынка в Южной Корее компания заменила на Тайвань, поближе к Taiwan Semiconductor Manufacturing. Семь лет назад, кстати, Tokyo Electron могла быть поглощена Applied Materials с целью создания новой корпорации под названием Iteris, но из-за разногласий с Министерством юстиции США сделка не состоялась.

Главные риски инвестирования в Lam Research

Когда компьютеры, телефоны, автомобили, чайники, датчики и прочее-прочее хорошо продается, то производители микросхем, вроде Samsung Electronics, SK Hynix, TSMC, Intel и многие-многие другие наращивают собственно своё производство. В таком случае зарабатывают и производители оборудования для полупроводниковой отрасли, вроде Lam Research и Applied Materials.

Само собой, если в данных регионах начинаются проблемы, например, та же торговая война между США и Китаем или обострение торговых взаимоотношений между Кореей и Японией, они находят своё отражение в ценах акций.

Когда у компаний-производителей микросхем и устройств для памяти возникают проблемы, мешающие росту продаж или влияющие на цену продукта, то со временем проблемы появляются и в бизнесе Lam Research. Ведь доходы последней напрямую зависят от затрат производителей полупроводников, т.е. тех сумм, которые производители готовы выделить на оборудование и услуги Lam Research.

Подведём логическую черту: главные риски инвестирования в акции компаний, вроде Lam Research, это, во-первых, цикличность; а, во-вторых, экономические войны.

Так куда инвестировать частному инвестору?

Мое мнение: частному инвестору следует инвестировать в ETF (биржевой инвестиционный фонд). Если вы прочли главу с описанием продуктов Lam Research, а также главу с обзором конкурентов компании, то поняли, что «полупроводниковый» сектор максимально насыщен производителями разных размеров, а, кроме того, подвержен политическим и экономическим войнам.

Частному инвестору крайне трудно предугадывать циклы, предсказывать политические шаги и детально разбираться в продукции полупроводниковых компаний в частности.

В связи с этим покупка ETF — адекватное решение, которое подойдет активным инвесторам, готовым вкладывать свои деньги в конкретные отрасли.

Здесь, с одной стороны, интересным смотрится VanEck Vectors Semiconductor ETF с самой низкой комиссией в 0.35%. С другой стороны, доля Taiwan Semiconductor Manufacturing Company в этом фоне слишком высока — аж 11.6%. Поэтому, возможно, есть смысл немного переплатить, но купить iShares PHLX Semiconductor ETF.

Источник https://procapitalist.ru/blogi/shvejnoe-oborudovanie-obzor-rossijskogo-rynka

Источник https://delprof.ru/press-center/open-analytics/rynok-oborudovaniya-dlya-dobychi-gaza-krupneyshie-proizvoditeli-i-postavshchiki/

Источник https://smart-lab.ru/blog/667117.php

Источник