Самая выгодная кредитная карта

Разнообразие услуг и предложений по кредитованию поставит в тупик любого. Какая же самая выгодная кредитная карта? Сделать правильный выбор — задача не из легких. Ее и будем решать. Познакомимся с сюрпризами выгодных условий, которые выглядят как в сказке: чем дальше, тем страшнее.

Универсальной карты, которая удовлетворит всех не существует. Функциональность кредитования разделена, каждый вид пластика заточен под решение определенных задач. Поэтому все зависит от того, для каких целей приобретается карточка. Любой вариант имеет минусы и плюсы, которые, на первый взгляд, кажутся выгодными. Хотя, по сути, могут являться бесплатным сыром в мышеловке.

Трудность выбора заключается в том, чтобы найти вид кредитования для решения одной-двух опций с выгодой, а не всех операций. Если необходимо решать несколько задач, то нужен другой тип пластика с подходящими условиями. Таким образом, банкиры не дают возможности использовать широкий функционал по одному виду кредита. Отступив от узкого профиля кредитки, вы попадаете в кабалу невыгодных условий.

Лучшие предложения по кредитным картам

На что следует обращать внимание, чтобы выбрать лучшие кредитные карты? На совокупность самых значимых условий, которые имеют некий приемлемый баланс. Худший вариант, когда по одной позиции все устраивает, но по другой не подходит. Поэтому важен подбор предложений, которые удовлетворят несколько требований. По каким же критериям следует отбирать:

- Достаточно много банков предлагают бесплатное оформление и обслуживание. Если такие предложения есть, то не стоит ими пренебрегать. Поэтому это условие входит в приоритетный выбор.

- Практически все кредитные карты имеют льготный период, когда проценты за использование средств якобы не взимаются. Он составляет от 55/60 до 100/145/200 дней. Не стоит гнаться за количеством – это маленькая хитрость, которая незаметно может втянуть вас в кабалу. Если есть возможность в течение месяца покрыть задолженность, то стоит ее использовать.

- Минимальный процент за обналичивание средств. Как правило, выгодные кредитные карты имеют до 3% от снимаемой суммы. В основном он колеблется от 4 до 7%. Найти подходящие условия по этому параметру трудно. Подсчитайте среднюю сумму, снимаемую вами за год и проценты, которые отдадите банку.

- Желательно иметь схему начисления бонусов при покупке товаров. Хоть и невелика прибавка, но если она переводится в деньги, то когда-нибудь сделаете себе маленький подарок. Иногда с бонусами получаем больше мороки, чем реальной прибавки к бюджету. Этим можно поступиться ради других выгод, если кэшбэк не основная цель.

- Очень выгоден вариант универсальной карты, где зарплата, пенсия, стипендия и другие бюджетные средства при снятии не облагаются выплатой процентов. Если кредитка объединена с этими начислениями и имеет такой же льготный тариф, то это лучший вариант из всех. К сожалению, банки почти отказались от данного вида обслуживания и найти такие предложения трудно. А если есть, то условия использования неприемлемы. Найдете, тогда это и будет лучшее предложение по кредитным картам.

Что станет приоритетным в выборе зависит от цели и того, как использовать кредитку. Кому-то нужен кэшбэк с максимальными бонусами или минимальная процентная ставка. Кто-то захочет иметь длительный льготный период или удобство при обслуживании, т. е. наличие банкомата в трех шагах от дома и т. д. Только помните, что за шаг влево или вправо платить будете из своего бюджета.

Снимать с карточки наличность нежелательно. Ее выдают для безналичного расчета или пользования льготным периодом. Поэтому процентные ставки очень высокие, а просроченные платежи затягивают в кабальные выплаты.

За 2016 год количество должников увеличилось на 15% в сравнении с прошлым периодом, а за кредитованием обратилось в 4 раза меньше клиентов. Платежеспособность населения падает, поэтому надо быть осторожными, когда имеете дело с займом.

Какая кредитная карта самая выгодная

Чтобы подобрать подходящий вариант кредитки, надо провести анализ 3 – 4 карточек. Подсчитать и сравнить, какая окажется лучшим выбором для вас. Как это сделать, покажем на примере, подобрав самый выгодный тариф для тех, кто пользуется самолетами.

Как сэкономить на путешествиях? Если сравним карты с лояльными программами для туристов, то из них выберем самую выгодную карту. Возьмем в качестве баллов начисления мили.

- На 4 позиции картаVisa Gold от Сбербанка.

- За 100 потраченных рублей (безналичный расчет) начисляется 3 мили (кэшбэк).

- 1000 миль — премиальные.

- Тратя в месяц условно 30 тыс. р., за год заработаете 10800+1000=11800 миль.

- Билет от Москвы до СПБ стоит примерно 15 тыс. рублей.

- Вывод: За год не удалось заработать на билет.

- Кэшбэк составил — менее 1%

- На 3 позиции картаAll Airlinsот Тинькофф.

- Премиальные — 1000 миль

- За любую покупку — 2%.

- Покупка авиабилета через сайт банка — 5%.

- За бронирование отеля и авто через сайт Тинькофф — 10%

- За год — 9 700 миль или рублей.

- Билет нужно приобретать за свои средства, а банк потом возвращает деньги.

- Кэшбэк — 2,2%

- На 2 позицииBritish Airwaysот банка Русский Стандарт.

- Премиальные — 5000 миль.

- За год — 10800+5000=15800 миль

- Можно купить билет до Парижа.

- + компаньон ваучер за каждые 200 тыс. потраченных рублей — 1билет бесплатно. Если потратили 400 тыс. — 2 бесплатных билета.

- Кэшбэк в виде билетов = 3%.

- Минус этой карты — обслуживание стоит 10 тыс. и использовать карту можно в тех местах, где работают с системамиAmerican Express.

- Вывод: выгодно, если много тратить средств с карты.

- На 1 месте лучшие кредитные карты банка ВТБ24 «Карта мира»Visa Platinum

- Премия — 6000 баллов

- За потраченные 35 рублей — 4 балла.

- 2 дня до дня рождения и 2 после — баллы на покупку удваиваются, т. е. 8%.

- За год можно заработать = 47136 б.

- 1б. = 33 коп. или 1руб. = 3 б.

- На сайте можно забронировать отель, авто и др.

- Кэшбэк = 3,7%

- Можно сэкономить на путешествии. Если тратить средства по 65 тыс. в месяц, то не взимается плата за обслуживание карты, которая стоит более 10 тыс.

По этому примеру можно сделать анализ карт с другим направлением, которое вам нужнее всего. Так вы отберете самую лучшую из всех. Но учтите, что в нашем примере, накопленные баллы по сумме равняются стоимости обслуживания карты. Банки не сделают подарок в ущерб себе. За бонусы платите из своего кармана.

«Сюрпризы» выгодных условий

Преподнося выгодные условия по кредитным картам, многие банки умудряются обмануть даже тех, кто исправно платит по всем счетам. Не все клиенты понимают, где их ждет «сюрприз» от заемщиков.

Чем угрожает льготный период

Льготные дни имеют недостаток – их надо уметь правильно считать. Например, если банк говорит о двух месяцах грейс-периода, то потратив средства 15 января, отдать должны примерно до 25 февраля. Но и это еще не все сюрпризы. Ниже разъясним, как происходят эти расчеты на самом деле.

Пример: Льготный период начинается с 1 числа текущего месяца и заканчивается 25 (20) следующего. Клиент все оплатил вовремя. Но в банке Промсвязь решили, что этого же числа надо взимать плату за услугу по СМС-информированию. И без зазрения совести снимают сумму в 69 рублей с карточки клиента, который даже не знает об этом. Так ему начинают накручивать просроченный долг с процентами.

Поэтому будьте внимательны. Старайтесь закрыть счет на день-другой раньше, чтобы быть уверенными в правильности действий банкиров. Проверяйте в последний день счет на карточке. Убедитесь, что все нормально или срочно доплатите недостающие средства. Не доверяйте финансовым системам.

Сняли деньги – проверьте счет

В процессе оформления поинтересуйтесь, какая процентная ставка будет действовать в случае, если вам придется снимать наличные. В рекламе банковские работники озвучивают минимальную цифру, которая есть в договоре, но она может отличаться от реальной. Даже перевести деньги с карты на карту одного банка бывает невозможно.

Эту услугу убирают из соглашения. Поэтому придется снимать деньги вручную. За это с вас удержат средства, которые могут достигать 6 –7% от суммы. Причем эти деньги не подпадают под льготный период. То есть на них будет насчитываться процент, как и на задолженность. Если вы этого не учтете, то долг начнет расти, а вы не будете об этом знать.

Минимальный платеж

Пользователи кредиток знают, что работники банка сообщают по СМС о сроке внесения минимального платежа до определенного числа. На этом попалось уже немало клиентов. Предположим, что вы потратили 25 тыс. рублей. Вам сообщают, что нужно внести минимальный платеж 1200 р. Вы вносите, надеясь, что это частичное погашение задолженности. И проценты вам уже не начисляют. Ведь это льготный период.

Оказывается, что после указанного числа вы опять должны ту же сумму, но это только проценты. Сам долг не уменьшился. Если вы будете по такой схеме платить минималку, то никогда не выберитесь из долгов. Лучше уточнить цифры в банке самому и убедиться, что тело кредита уменьшается.

Помните о том, что длительный льготный период предусматривает внесение ежемесячного минимального платежа. Состоит он из процентов и части суммы задолженности. По незнанию, некоторые клиенты попадают в кабальные условия, не понимая, почему их долг не уменьшается. Банкиры рассчитывают на вашу безграмотность и расставляют всевозможные ловушки. Плательщик, не попавший в кредитную зависимость, им не интересен.

Кэшбэк

Если вы просмотрели пример с начислением бонусов, то увидели, что это скорее иллюзия выгоды, т. к. за эту услугу вы заплатите своими средствами. Например, под видом обслуживания счета. Возьмите кредитки с бонусами, где есть плата за услуги и где ее нет. Подсчитайте и сравните – выйдет одно и то же.

К тому же не всегда возможно перевести баллы (мили) в деньги и потратить на нужные вам вещи. Часто условия таковы, что или тратите их на чепуху, или не можете использовать из-за дополнительных условий. Подводных камней на пути реализации будет достаточно.

Активация

Неизвестно, воспользуетесь вы карточкой или такой день не настанет, но, к своему удивлению, ничего не снимая со счета, вы обнаружите задолженность. Как это произошло? Очень просто: вас попросили проверить счет и активировать карту. С этого момента начнут высчитывать страховку, снимут за СМС и другие услуги, которые предусмотрены в договоре.

Сообщать вам об этом сразу не станут, а подождут пока сумма наберется посолиднее. Так, ничего не совершая с кредитной картой, вы становитесь должником банка.

Если карточка активирована и ею давно не пользовались, то проверьте счет. Возможно, что вас уже ждет сюрприз.

Не только о грустном

Если вы все же попали в крупные должники – не отчаивайтесь. Ситуацию можно поправить и выйти из-под давления кредиторов. Правда, это не тема нашей статьи. Чтобы поднять настроение, расскажем случай об одном нетипичном клиенте банка Тинькофф:

Когда курьер принес ему договор на дом, он попросил его оставить, чтобы изучить.

Прочитав о кабальных условиях, прописанных мелким почерком, решил пошутить. На принтере отпечатал новый текст договора со своими условиями кредитования. Когда банк подписал договор, мужчина был удивлен. Он указал нулевую процентную ставку и выплату многомиллионной компенсации, если банк в одностороннем порядке разорвет отношения.

До юристов банка суть соглашения дошла через 2 года. Скажем сразу, стороны прошли через взаимные угрозы, но уладили конфликт «полюбовно». Но сколько было возмущения и негодования у банкира, когда его обманули так же, как он поступает с другими…

Вывод: В рамках статьи описать все ловушки, расставляемые банками, невозможно. Поэтому поверьте, что, когда существует банковская система, управляемая нашими идеологическими врагами, а не государством, думать, что заботятся о вашем благополучии, наивно.

Манипуляции с денежными средствами, происходящие в стране, должны насторожить любого здравомыслящего человека. Какая кредитная карта лучше? Та, которую вы не возьмете в руки или используете только выгодные ее стороны, не более.

10 лучших кредитных карт

Обзор самых выгодных предложений от банков и условий пользования кредиткой.

Кредитная карта – это не тот банковский продукт, выбор которого надо делать по рекламным роликам. Красивая и богатая жизнь на экране может обернуться постоянным стрессом из-за долгов, если не знать, как правильно распоряжаться кредиткой. Люди, которые соблюдают правила грамотного владения картой, получают преимущество в виде бесплатного пользования деньгами банка. Я рассмотрела актуальные в России предложения и выбрала лучшие кредитные карты по состоянию на 2020 г.

Я не составляла рейтинг. Считаю, что у каждого клиента он получится свой в зависимости от задач, которые он хочет решить с помощью заемных средств. Карты в списке расположены в рандомном порядке. Кандидаты выбирались по анализу отзывов клиентов разных банков. Наиболее популярные попали в обзор. Вы можете сравнить условия и выбрать самую выгодную для себя кредитку. Или несколько.

Параметры, которые подверглись анализу и которые, на мой взгляд, являются основными для большинства пользователей:

- Льготный, беспроцентный или грейс-период – срок, в течение которого клиент может пользоваться деньгами банка бесплатно.

- Процентная ставка – процент, который придется заплатить после окончания льготного периода.

- Кредитный лимит – максимальная сумма, которую может предложить клиенту банк.

- Годовое обслуживание.

- Бонусная программа – возможность заработать на оплате кредиткой товаров и услуг.

Альфа-Банк / 100 дней без %

Банк предлагает 3 вида кредиток:

| Classic / Standard | Gold | Platinum | |

| Кредитный лимит | до 500 000 рублей | до 700 000 рублей | до 1 000 000 рублей |

| Выпуск карты | Бесплатно | Бесплатно | Бесплатно |

| Процентная ставка | От 11,99%, определяется индивидуально | От 11,99%, определяется индивидуально | От 11,99%, определяется индивидуально |

| Стоимость годового обслуживания | от 590 рублей | от 2 990 рублей | от 5 490 рублей |

| Выдача наличных до 50 000 руб/мес | Бесплатно | Бесплатно | Бесплатно |

| Комиссия за выдачу наличных более 50 000 руб/мес (взимается с суммы разницы) | 5,9%, минимум 500 рублей | 4,9%, минимум 400 рублей | 3,9%, минимум 300 рублей |

Беспроцентный период – 100 дней. Он действует не только на оплату товаров и услуг, но и на снятие наличных до 50 000 ₽. Лимит по кредиту возобновляется каждый раз после погашения суммы долга. А 100 дней начинают действовать только после совершения первой расходной операции.

Чтобы оформить кредитку, необходимо заполнить заявку на сайте, дождаться одобрения банка и назначить дату и время для бесплатной доставки курьером. Список документов зависит от размера кредитного лимита:

- до 50 000 ₽ – только паспорт;

- до 200 000 ₽ – паспорт и на выбор второй документ (водительское удостоверение, СНИЛС и др.);

- до 1 000 000 ₽ – плюсом к перечисленным нужна справка о доходах.

Тинькофф Банк / Тинькофф Платинум

У Тинькофф Банка рассмотрим кредитную карту “Платинум”. Основные параметры:

- Льготный период – 55 дней.

- Процентная ставка за покупки – до 29,9 % (максимум), а за снятие наличных – до 49,9 %.

- Ежегодное обслуживание – 590 ₽.

- Лимит – до 300 000 ₽.

Наличные деньги не относятся к операциям, по которым действует беспроцентный период. При снятии придется заплатить 2,9 % и еще 290 ₽.

Кроме 55 дней льготного периода, Тинькофф предлагает рассрочку до одного года при покупках в магазинах-партнерах (актуальный список есть на сайте). Можно воспользоваться услугой “Перевод баланса”: перевести кредит в другом банке на кредитку Тинькофф и погашать его в течение 120 дней без процентов. Чтобы воспользоваться услугой, надо написать в чате или позвонить по телефону. Сотрудник банка сделает перевод баланса.

Заказать кредитку можно онлайн на сайте банка. Курьер доставит ее в любое место по желанию клиента.

Действует бонусная программа “Браво”. За покупки возвращается кэшбэк в размере 1 %, повышенный – до 30 % за покупки по специальным предложениям банка. Баллы тратятся только для компенсации стоимости ж/д билетов и кафе.

Росбанк/120подНОЛЬ

Основные условия по кредитке “120подНОЛЬ” со льготным периодом:

- Лимит – до 1 млн ₽, минимальная сумма – 15 000 ₽.

- Льготный срок – 120 дней. Не распространяется на снятие наличных денег. За эту операцию банк берет комиссию 4,9 % плюс 290 ₽.

- Бесплатное обслуживание только в 1-й месяц пользования, со 2-го – 99 ₽ (или 0 ₽ при тратах от 15 000 ₽ в месяц).

- Процентная ставка стартует от 25,9 %, если клиент не воспользовался льготным периодом и не погасил вовремя кредит.

При лимите до 100 000 ₽ из документов потребуется только паспорт. Для больших сумм нужны дополнительно справка о получаемых доходах за последний год и документ о трудовой занятости.

При оформлении Росбанк дает в подарок доступ на 2 месяца в онлайн-кинотеатр “КиноПоиск HD”.

Райффайзенбанк / 110 дней

Кредитная карта Райффайзенбанка так называется из-за льготного периода по ней в 110 дней. Остальные параметры:

- Беспроцентный период распространяется только на покупки.

- В первые 2 месяца пользования кредиткой комиссии за снятие денег нет, далее – 3 % плюс 300 ₽.

- По окончании грейс-периода процентная ставка составит от 19 до 29 %, а за снятие наличных – 49 %.

- Если кредитка оформлена до конца марта 2020 г., то по ней будет бесплатное обслуживание на весь срок ее существования. После марта без платы можно пользоваться при тратах от 8 000 ₽ в месяц. В других случаях – ежемесячно 150 ₽.

- Лимит по кредиту – до 600 000 ₽.

Для клиентов, которые рассчитывают на низкую процентную ставку и большую сумму кредита, при оформлении кредитки, кроме паспорта, потребуется дополнительный документ: справка о доходах, заграничный паспорт и др.

МТС Банк / MTS Cashback

Эту карту можно оформить не только на сайте МТС Банка, но и через Госуслуги или салон МТС. Клиенту придется заплатить за выпуск 299 ₽, но обслуживание стоит 0 ₽ без каких-либо условий. Еще параметры:

- Льготный срок кредитования – 111 дней.

- Процентная ставка вне его – от 11,9 до 25,9 %.

- Лимит – максимум 299 999 ₽.

- Комиссия за снятие наличных – 3,9 % плюс 350 ₽. Есть дневные лимиты в 50 000 ₽ и ежемесячные в 600 000 ₽.

- 1 % за любые покупки;

- 5 % за покупки в категориях “АЗС”, “Супермаркеты” и “Кино”;

- до 25 % за покупки у партнеров банка.

Максимум, сколько можно получить по бонусной программе за месяц, – 10 000 ₽. Накопленный кэшбэк тратится на оплату мобильной связи МТС, покупку смартфонов, аксессуаров и пр.

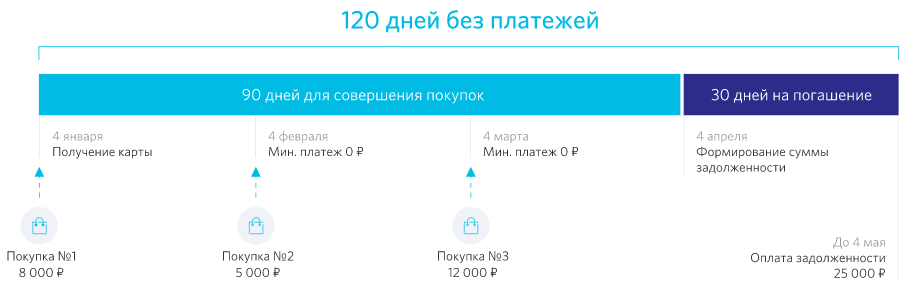

Банк “Открытие” / 120 дней без платежей

Эта кредитная карта позволяет почти 4 месяца пользоваться деньгами банка без процентов. Условия:

- На первый взгляд дорогое ежегодное обслуживание в 1 200 ₽ по факту превращается в возврат ежемесячно 100 ₽, если клиент тратит не менее 5 000 ₽. Таким образом через год сумма полностью возвращается.

- Лимит – до 500 000 ₽.

- Минимальная процентная ставка по кредиту – 13,9 %, максимальная – 29,9 %.

- Снятие наличных денег не подпадает под льготный период. Но комиссии за операцию нет. Есть ежедневный лимит до 200 000 ₽ и ежемесячный до 1 млн ₽.

Если клиент рассчитывает на лимит до 100 000 ₽, то для подачи заявки ему потребуется только паспорт.

Особенностью кредитки от банка “Открытие” является то, что не надо вносить ежемесячный минимальный платеж в течение льготного периода. Процесс погашения кредита показан на схеме:

Восточный банк / Восторг

Карта “Восторг” предлагает не платить проценты 90 дней, в том числе и за снятие наличных денег. Условия по кредитке:

- Плата за обслуживание – 0 ₽.

- Лимит – от 10 000 до 300 000 ₽.

- Процентная ставка после окончания льготного периода – 28 %.

- Снимать наличные в банкомате можно, но банк возьмет комиссию в размере 4,9 % плюс 399 ₽. Дневной лимит равен 150 000 ₽, ежемесячно – не более 1 млн ₽.

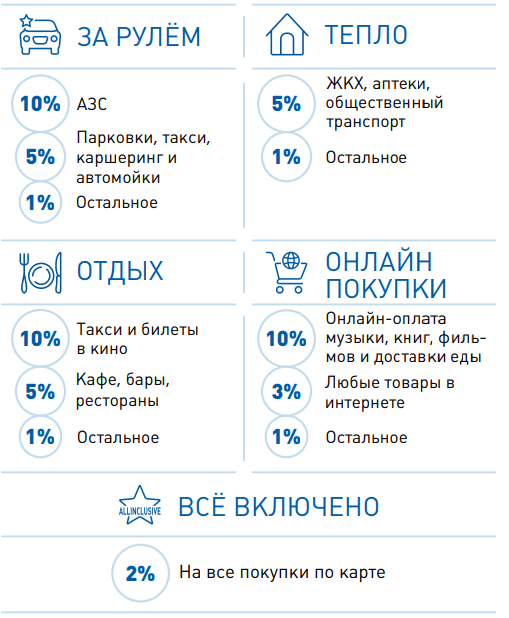

У банка широкая бонусная программа. Можно подключить одну из 5 категорий, по которой будет возвращаться повышенный кэшбэк, при необходимости менять ее раз в месяц. Накопленными бонусами компенсируются любые покупки, оплаченные кредиткой.

Московский кредитный банк / Можно больше

Кредитная карта “Можно больше” позволяет не платить проценты в течение 123 дней. Льготный период не распространяется на снятие наличных. Условия пользования:

- Лимит – до 800 000 ₽.

- Плата за обслуживание – 499 ₽ в месяц. При условии трат от 120 000 ₽ в год – 0 ₽ в следующий год.

- Комиссии за снятие наличных нет, если сумма не больше 50 % от кредитного лимита. Если больше, то на сумму превышения комиссия составит 2,9 % плюс 290 ₽.

По бонусной программе раз в квартал банк дает список из 6 категорий с повышенным кэшбэком. Необходимо выбрать 2 из них. По ним вернется 5 % от потраченной суммы, по остальным покупкам – 1 %. Накопленными баллами можно компенсировать покупки от 1 000 ₽ в предыдущем месяце.

ВТБ/Мультикарта

Банк ВТБ аналогично дебетовой карте выпускает кредитку с таким же названием – Мультикарта. Условия пользования:

- Беспроцентный период – 101 день. Распространяется и на снятие наличных.

- Процентная ставка после его окончания – 26 %. Ее можно снизить, если подключить опцию “Заемщик”. Размер снижения зависит от суммы ежемесячных трат: от 2 до 10 %.

- Лимит по кредиту – до 1 млн ₽. Если требуется не более 300 000 ₽, то из документов понадобится только паспорт.

- Обслуживание стоит 0 ₽, если за месяц оплачивали покупки от 5 000 ₽, и 249 ₽ при тратах менее 5 000 ₽. При оформлении онлайн-заявки в 1-й месяц пользования кредиткой плата составит 0 ₽.

Наличные снимать без комиссии можно только в первые 7 дней и не более 100 000 ₽. Далее – 5,5 % (минимум 300 ₽). Дневные лимиты составляют 350 000 ₽, ежемесячно – не более 2 млн ₽.

Разнообразная бонусная программа банка позволяет подключить одну из 6 опций и получать кэшбэк, скидки или мили в выбранных категориях. По каждой опции действуют свои правила, размер бонусов зависит от суммы трат за расчетный период. Например, по опции “Заемщик” можно получить скидку к процентной ставке:

| Сумма покупок по карте в месяц | от 75 000 ₽ | 15 000 ₽ – 75 000 ₽ | 5 000 ₽ – 15 000 ₽ |

| Скидка при оплате кредитными средствами | 10% | 6% | 2% |

| Скидка при оплате собственными средствами | 5% | 3% | 1% |

Газпромбанк / Умная карта

Кредитная “Умная карта” Газпромбанка дает возможность клиенту не платить за пользование деньгами банка 2 месяца. Условия:

- Лимит – до 600 000 ₽ (максимальная сумма возможна при предоставлении справки о доходах и месте работы).

- Процентная ставка, если не уложились в беспроцентный период, – от 25,9 % для зарплатных клиентов и от 27,9 % для всех остальных. На снятие наличных денег действует ставка от 25,9 % для зарплатников и от 32,9 % для других.

- Бесплатное обслуживание, если тратите от 5 000 ₽ в месяц или получаете зарплату не менее 15 000 ₽ на карту Газпромбанка. В остальных случаях – 199 ₽.

- Комиссия за снятие наличных составляет 2,9 % плюс 290 ₽.

Бонусная программа настроена таким образом, что клиенту не надо самостоятельно выбирать категорию повышенного кэшбэка. Банк анализирует, на что тратит заемщик больше всего, и со следующего месяца назначает повышенный процент возврата по этим товарам и услугам. Размер кэшбэка зависит от суммы ежемесячных трат.

Сумма кэшбэка

3% в категории максимальных трат и 1% на остальные покупки

5% в категории максимальных трат и 1% на остальные покупки

10% в категории максимальных трат и 1% на остальные покупки

Один раз в месяц можно изменить программу лояльности и копить не кэшбэк, а мили.

Самые выгодные кредитные карты 2022 года

Самые выгодные кредитные карты этого года по версии Много-Кредитов.ру. Ниже представлен рейтинг выгодных кредиток с подробным описанием условий.

- Льготному периоду

- Кредитному лимиту

- Стоимости обслуживания

| Льготный период | До 100 дней |

| Кредитный лимит | До 500 000 ₽ |

| Обслуживание | 1 490₽ в год |

| Льготный период | До 55 дней |

| Кредитный лимит | До 700 000 ₽ |

| Обслуживание | 590₽ в год |

| Льготный период | До 111 дней |

| Кредитный лимит | До 1000 000 ₽ |

| Обслуживание | 0–99₽ в месяц |

| Льготный период | До 110 дней |

| Кредитный лимит | До 600 000 ₽ |

| Обслуживание | 0₽ |

| Льготный период | До 110 дней |

| Кредитный лимит | До 1000 000 ₽ |

| Обслуживание | 0₽ |

| Льготный период | До 180 дней |

| Кредитный лимит | До 450 000 ₽ |

| Обслуживание | 0₽ |

Популярность такого банковского продукта, как кредитная карта, стремительно растёт с каждым годом. Условия их использования и сервиса постоянно улучшаются из-за жесточайшей конкуренции среди компаний в финансовом секторе. Банки, с целью привлечения большего числа клиентов, создают всё более разнообразные и заманчивые кредитные продукты. В данной статье можно ознакомиться с тем, какие же банки презентуют своим клиентам самые выгодные кредитные карты в 2022 году, а также узнать их основные особенности.

На что стоит обратить внимание при выборе карты?

Прежде чем приступить непосредственно к описанию лучших банковских продуктов, нужно сперва определиться с наиболее важными критериями, совокупность которых и поможет в итоге сделать выбор в пользу лучшего и наиболее выгодного предложения.

При оценке той или иной кредитной карты необходимо учесть и сравнить следующие характеристики:

- (льготный период). Это временной промежуток, в рамках которого пользователь кредитной карты может осуществлять пользование заёмными средствами бесплатно при том условии, что до конца действия этого периода будет произведено полное погашение задолженности. Как правило, грейс-период действует для безналичных операций. Однако некоторые банки презентуют кредитные карты, распространяющие действие льготного периода также на снятие наличных. Средняя продолжительность беспроцентного периода для основной массы банковских продуктов составляет порядка 60 дней. Однако на рынке сейчас существуют предложения и с более длительным льготным периодом. . Представляет собой обязательную ежемесячную выплату при наличии долга по кредитной карточке. Определяется фиксированным процентом от величины общего долга на расчётную дату. Ежемесячный платёж у большинства российских банков равен 5% от всей суммы задолженности. . Опция, устанавливающая определённый процент возврата потраченных средств. В каждой финансовой организации действуют свои проценты начисления кэшбэка. Огромное многообразие различных кредитных карт предлагает разнообразные виды таких возвратов в зависимости от сферы оплаты (какие-то предлагают повышенный кэшбэк за расчёт кредиткой на заправках и в ресторанах, какие-то за приобретение одежды и обуви и так далее). Минимальный же кэшбэк начисляется за абсолютно любую покупку (если такая опция предусмотрена по карте).

- Оплата годового обслуживания карты. Бывают карты как с платой за годовое обслуживание, так и без него. Однако не стоит ставить этот пункт во главу угла, поскольку другие условия по кредитке с бесплатным обслуживанием могут быть значительно хуже, чем для платной. Тут необходимо произвести комплексную оценку всех основных факторов.

- Комиссия за выдачу наличных в банкоматах. Данный пункт необходимо учитывать тем, кто планирует не только расплачиваться кредитной картой в магазинах или интернете, но ещё и снимать с неё деньги. Таким людям следует остановить свой выбор на предложениях, где отсутствуют комиссии за снятие денежных средств.

- Плата за дополнительные услуги. К числу таких услуг можно отнести мобильный банк, СМС-информирование, переводы в сторонние финансовые организации, пополнение баланса карты через терминалы других банков и прочее.

В каком банке самая выгодная кредитная карта?

Теперь можно перейти непосредственно к описанию наиболее привлекательных кредитных карт, предоставляемых ведущими банками страны. Ниже будет представлен перечень ТОП-6 финансовых организаций с лучшими условиями по кредитным картам. Из этого списка можно приметить наиболее подходящую и выгодную кредитку, исходя из своих потребностей.

1 место. Альфа-Банк — кредитная карта «100 дней без процентов»

Данная карта является одной из самых выгодных для снятия наличных через банкоматы. С неё можно снимать до 50 000 рублей в месяц без комиссии. Примечательно то, что льготный период для этой карты действует не только для оплаты товаров и услуг, но и для той суммы наличных, которая была снята через банкомат, чем не могут похвастаться кредитки большинства других банков.

Беспроцентный период, как видно из названия карты, может достигать 100 дней. Проценты по кредиту стартуют с отметки в 11,99%. Максимальная величина кредитных средств составляет 500 000 рублей (для стандартного варианта карты). Минимальный ежемесячный платёж равен 3-10% от суммы долга, но не может быть меньше 300 рублей.

Год обслуживания кредитки от Альфа-Банка сейчас обойдётся в сумму 1 490 рублей. На услуги СМС-информирования действует цена 99 рублей в месяц, начиная со 2 месяца пользования.

Для получения желаемого продукта можно заполнить онлайн заявку на кредитную карту через соответствующую форму на сайте банка. Получить ответ можно в течение 2 минут и отправиться за карточкой в ближайшее отделение либо заказать курьерскую доставку.

2 место. Тинькофф Банк — кредитная карта Tinkoff Platinum

Tinkoff Platinum — это флагманская кредитная карта Тинькофф Банка, по которой предлагается программа рассрочки и начисление кэшбэка за покупки. В числе основных преимуществ продукта можно назвать:

- Большой лимит кредитования. Максимальная сумма составляет 700 000 рублей.

- Минимальные требования к заёмщикам. Карта выдаётся клиентам в возрасте от 18 до 70 лет, для оформления потребуется только паспорт.

- Наличие кэшбэк-программы. За любые покупки по карте начисляется 1%, а за приобретение товаров и услуг по спецпредложениям банка — от 3 до 30%.

- Предоставление рассрочки и льготного периода. При совершении крупной покупки у одного из партнёров банка данную транзакцию можно перевести в категорию рассрочки и не платить проценты до 12 месяцев. Длительность льготного периода по всем остальным операциям оплаты товаров и услуг составляет 55 дней.

Вне грейса по операциям безналичных покупок начисляется от 12 до 29,9% годовых, по операциям снятия наличных — от 30 до 49,9% годовых. Стоимость обслуживания кредитки составляет 590 рублей в год (если клиент не пользуется картой, комиссия не списывается). При снятии наличных в любых банкоматах удерживается 2,9% от суммы плюс 290 рублей.

3 место. МТС Банк — универсальная кредитная карта MTS CASHBACK

Данный продукт уже набрал немалую популярность в сфере кредитных карт. Это далеко неспроста, ведь условия по этой кредитке действуют весьма заманчивые, к тому же присутсвует кэшбэк-программа (5% возврата за покупки в спецкатегориях, до 25% — при покупках у партнёров, 1% — за прочие покупки).

Беспроцентный период имеет временные рамки в 111 дней (действует только на безналичную оплату картой), а верхний предел суммы кредитных средств составляет 1 000 000 рублей. Процентная ставка здесь начинается от 11,9% (максимальная же составляет 25,9% годовых). Минимальный ежемесячный платёж равняется 5% от суммы задолженности.

За выдачу кредитных наличных через банковский терминал комиссия составит 1,9% от суммы снятия минимум 699 рублей, причём как через банкоматы МТС, так и через устройства сторонних финучреждений. СМС-оповещения об операциях обойдутся в 59 рублей в месяц (первые два месяца платить не нужно).

Ещё факторы, говорящие в пользу данного кредитного продукта — оформить карту можно с 20 лет без подтверждения дохода. Возможно бесплатное обслуживание карточки при использовании кредитного лимита от 8 000 рублей в месяц (в противном случае будет списываться по 99 рублей ежемесячно). Оформить пластик можно через интернет — заявку рассмотрят моментально и доставят кредитку на необходимый адрес (также можно самостоятельно забрать карту в офисе банка либо салоне МТС).

4 место. Райффайзенбанк — кредитная карта «110 дней»

Основное преимущество данной кредитной карты — это до 110 дней льготного периода, который распространяется на все расходные операции, включая снятие наличных, денежные переводы и оплату покупок. С кредитки можно бесплатно снимать до 50 000 рублей в месяц в банкоматах Райффайзенбанка и банков-партнёров. Всё это позволяет использовать кредитную карту «110 дней» в качестве выгодной альтернативы краткосрочным займам и кредитам. При своевременном погашении долга проценты платить не придётся.

Остальные условия данной кредитки рассмотрены ниже:

- стоимость обслуживания — 150 рублей в месяц (бесплатно при покупках на сумму от 8 000 рублей в месяц);

- комиссия за снятие наличных в сторонних банкоматах — 3,9% от суммы плюс 390 рублей;

- кредитный лимит — от 15 000 до 600 000 рублей;

- процентная ставка вне льготного периода — от 19 до 32% годовых по операциям оплаты товаров и услуг, 49% годовых по прочим расходным операциям.

Для оформления карты клиенту потребуется только паспорт. Заказать кредитку можно на сайте Райффайзенбанка, после чего курьер бесплатно доставит её по указанному адресу.

5 место. ВТБ — кредитная «Карта возможностей»

По данному продукту предлагаются выгодные условия снятия наличных и продолжительный льготный период. Ключевое преимущество кредитки заключается в отсутствии комиссии за годовое обслуживание без каких-либо требований.

Основные условия кредитования по «Карте возможностей» от ВТБ перечислены ниже:

- Процентная ставка в размере от 14,9 до 28,9% годовых действует по операциям оплаты покупок. При снятии наличных начисляется единая ставка — 34,9% годовых.

- Максимальный кредитный лимит составляет 1 000 000 рублей. Если клиенту изначально предоставили небольшую сумму кредитования, он может обратиться в любое отделение банка и написать заявление на увеличение лимита (требуется предоставление справки о доходах).

- Льготный период по карте длится 110 дней. До его окончания необходимо погасить всю сумму задолженности. Беспроцентный период действует только по операциям оплаты товаров и услуг (на снятие наличных и переводы в первые два месяца после выпуска).

- Размер обязательного ежемесячного взноса составляет 3% от остатка задолженности. Если условия льготного периода не соблюдаются, платёж увеличивается на сумму начисленных процентов и комиссий.

В течение месяца в банкоматах ВТБ можно без комиссии снимать с кредитки до 50 000 рублей.

6 место. Ситибанк — «Просто кредитная карта»

«Просто кредитная карта» от Ситибанка заслуженно входит в перечень наиболее выгодных кредиток по следующим причинам:

- Бесплатное обслуживание. Комиссия за карту не взимается на протяжении всего срока действия без каких-либо условий и требований.

- Бесплатная выдача наличности в любых банкоматах. Лимит равен сумме кредитования.

- Наличие льготного периода длительностью до 180 дней, который действует на снятие наличных, денежные переводы и оплату покупок.

- Высокий кредитный лимит. Новым клиентам предоставляется сумма в размере до 450 000 рублей, позднее её можно увеличить до 1 500 000 рублей.

- Наличие программ рассрочки. В рамках данной услуги действует льготная процентная ставка — от 7 до 28% годовых. Клиент сам решает, какие расходные операции он хочет оформить в рассрочку. По остальным транзакциям вне льготного периода применяется ставка от 20,9 до 32,9% годовых.

Получить карту могут клиенты в возрасте от 22 лет при наличии гражданства РФ и стабильного дохода (не менее 30 000 рублей в месяц).

Как получить кредитку?

Для получения желаемого продукта можно воспользоваться двумя основными способами:

- Посещение банковского отделения. Оформить кредитную карту в банке можно при посещении выбранного филиала и подаче заявки специалисту. Вопрос о выдаче соответствующей карты рассматривается довольно быстро, и получение кредитки на руки возможно уже в день обращения.

- Подача онлайн-заявки на интернет-ресурсе финансовой организации. Клиент может оставить заявку на кредитную карту непосредственно на сайте интересующего банка. Для этого необходимо найти там нужный кредитный продукт, заполнить запрошенные контактные данные и оставить заявку. Процесс рассмотрения будет очень быстрым (как правило, не более часа). После по указанным контактным данным с клиентом связывается банковский служащий и сообщает о результате. Получить кредитку на руки можно в удобном банковском отделении или при заказе доставки на дом (практически все организации предоставляют такую услугу).

Основные рекомендации

Кредитная карта — очень хороший инструмент для финансово грамотного человека. Если соблюдать временные рамки льготного периода и своевременно погашать долг, можно пользоваться кредитными средствами абсолютно бесплатно.

Рекомендовать, кредитную карту какого банка лучше оформить абсолютно всем без исключения, будет некорректно. У каждого индивидуальные потребности и желания, исходя их которых и нужно оценивать все продукты и выбирать лучший.

В статье описаны лучшие кредитки среди всего многообразия, представленного на рынке. После прочтения статьи необходимо будет лишь определиться с выбором наиболее важных параметров, проанализировать вышеуказанные предложения и выбрать оптимальное.

Источник http://znatokdeneg.ru/uslugi-bankov/kredity/samaya-vygodnaya-kreditnaya-karta.html

Источник http://iklife.ru/finansy/karty/luchshie-kreditnye-karty-vybiraem-samye-vygodnye-usloviya.html

Источник http://mnogo-kreditov.ru/bankovskie-karty/samye-vygodnye-kreditnye-karty.html

Источник