Return on investment (ROI) — как посчитать возврат инвестиций с примерами

Что такое Return on investment — возврат инвестиций?

Return on investment (ROI) — это показатель рентабельности инвестиций. С его помощью можно оценить стоит инвестировать в проект или нет. Пригодится он и в обычной жизни, чтобы решить, куда вложить деньги, как погасить долг или какие акции купить для дополнительного дохода.

Когда нужно считать ROI?

Чтобы проанализировать затраты и понять, сколько именно вы зарабатываете. Чтобы понять, стоит ли инвестировать в проект. При покупке облигаций, акций, ценных бумаг. Когда нужно понять, эффективной ли будет инвестиция.

Как рассчитать ROI: базовая формула

Чтобы рассчитать коэффициент возврата инвестиций нужно: чистую прибыль (доходы минус затраты) разделить на инвестиции. ROI=(доходы–затраты)/сумма инвестиций.

Return On Investment

Return on investment (ROI) — это показатель рентабельности инвестиций. С его помощью можно оценить стоит инвестировать в проект или нет. Пригодится он и в обычной жизни, чтобы решить, куда вложить деньги, как погасить долг или какие акции купить для дополнительного дохода.

В инвесткомпаниях ROI считают минимум раз в месяц. На него опираются многие управленческие решения: реклама и маркетинговые мероприятия, способы инвестиций, пересмотр портфеля акций.

Когда нужно считать ROI

- Чтобы проанализировать затраты на рекламу и понять, сколько именно вы с нее зарабатываете.

- Чтобы понять, стоит ли инвестировать в проект. Например, хочу поддержать футбольную команду рублем. Узнать, будет ли это выгодно, поможет коэффициент возврата инвестиций.

- При покупке облигаций, акций, ценных бумаг.

- Когда нужно понять, эффективной ли будет инвестиция в стартап или покупку готового бизнеса.

Зачем считать ROI

Чтобы зря не слить большие деньги. К примеру, возврат инвестиций рассчитывают чтобы понять: продолжать или нет закупать сырье для производства продукта, закрыть проект или выйти из него, купить квартиру в ипотеку для сдачи в аренду или лучше положить те же деньги в банк.

Расчет ROI поможет оценить процент прибыли, которую вы получите от вложения своих денег.

Считают этот показатель в процентах на каждый вложенный рубль. Чем выше коэффициент, который вы получите при расчетах, тем успешнее проект или рекламная кампания.

Как рассчитать ROI: базовая формула

Чтобы рассчитать коэффициент возврата инвестиций нужно: чистую прибыль (доходы минус затраты) разделить на инвестиции.

ROI=(доходы–затраты)/сумма инвестиций

Если нужно посчитать в процентах, просто умножаем все на 100. Формула будет выглядеть так:

ROI=чистая прибыль/сумма инвестиций*100

Разберемся на практике. Например, нужно рассчитать return on investment от сдачи в аренду квартиры, взятой в ипотеку.

Дом сдан, квартира готова к проживанию. Ее стоимость — 1,5 млн рублей. Первоначальный взнос — 15% или 225 тысяч. Срок кредита — 20 лет по ставке 10% годовых. Ежемесячная выплата по ипотеке составит — 12 304 рубля. В аренду эту самую квартиру можно сдать за 15 тысяч рублей.

ROI= ((15000-12304)*12)/225000 * 100 = 14,4%

Результат показывает, что инвестпроект выгодный. Но покупка этой квартиры будет равнозначна размещению суммы инвестиций во вклад под 14,4 % годовых. Тут же стоит учесть риск сдачи квартиры, возможный простой, когда одни жильцы съехали, а новые еще не нашлись. Учесть затраты на ремонт, мебель и технику.

ROI для инвестора в фондовый рынок

Здесь важно учесть не только деньги, которые инвестор потратил на покупку акций или ценных бумаг, но и те затраты, которые он несет все то время, что ими владеет. В основном это налоги и комиссии брокера. Из–за этих затрат эксперты рекомендуют начинать инвестировать в акции сразу от 50-100 тысяч рублей.

Чтобы посчитать возврат инвестиций по акциям, облигациям и ценным бумагам можно использовать эту формулу:

(Чистый доход от инвестиции – Первоначальные инвестиции) / Первоначальные инвестиции * 100%

Чистый доход здесь представляет собой: стоимость актива на текущую дату — (минус) затраты владения (комиссии, налоги) + дивиденды и купоны.

Посмотрим на примере: вы купили акцию за 350 руб. За год она прибавила в цене 50 рублей. Затраты на налоги и комиссии составили 20 рублей. По итогам года владелец получил дивиденды — 30 рублей на каждую акцию.

Считаем return on investment по формуле:

((440 – 20 + 30) – 350) / 350 * 100% = 17%

Довольно неплохо. Но теперь представим, что за год цена акции снизилась на те же 50 рублей.

ROI = ((300 – 20 + 30) – 350) / 350 * 100% = -11%

Рентабельность получится отрицательной. Увы, но наша инвестиция оказалась убыточная.

Для долгосрочного инвестора такие незначительные падения не станут причиной продажи этих акций и покупки других, тех что в стадии роста. Потому что подобные колебания для фондового рынка — норма. Так что без паники: расчет возврата инвестиций не служит основанием для продажи или покупки акций. Его рассматривают в связке с другими показателями рынка.

Возврат инвестиций при покупке готового бизнеса

По базовой формуле ROI можно рассчитать и уровень дохода от покупки готового бизнеса.

Возьмем для примера мини–супермаркет у дома, расположенный в спальном районе.

- Бизнес продают за 400 тысяч рублей

- В месяц он приносит 250 тысяч рублей.

- Расходы на издержки и закупку товаров составляют 212 тысяч рублей в месяц.

Этих данных нам хватит, чтобы посчитать ROI в процентах:

((250 000 – 212 000) * 12 / 400 000 * 100% = 114%

Сделка выходит рискованной. Потому что итоговое значение минимально превышает нормативное значение рентабельности инвестиций. К тому же стоит учесть риски открытия сетевого супермаркета вблизи вашего магазина. Он сможет предложить покупателям лучшие цены и скидки за счет своих объемов.

ROI для рекламной компании

Показатель рентабельности рекламных кампаний считают по той же классической формуле. Этот показатель называют ROMI или Return on Marketing Investment.

ROMI считают для контекстной и баннерной рекламы, для расчета успешности скидок и акций, партнерских программ, рекламы у блогеров.

Если показатель ROMI окажется выше 100%, значит рекламная кампания прошла успешно. Тут все просто: потратили на контекстную рекламу 1000 рублей, получили с нее заказов на 6000 рублей. Окупили затраты на рекламу в 6 раз.

Базовая формула ROMI выглядит так:

прибыль кампании – (минус) расходы / сумма вложений в рекламу * 100%

Посчитаем на конкретном примере.

Блогер участвует в партнерской программе и получает по ней доход за каждого привлеченного участника. Чтобы подписчики узнали о партнере, блогер размещает рекламу.

- Затраты на рекламу — 3 тысячи рублей.

- Доход блогера от партнерской программы — 6500 рублей.

(6 500 – 3 000) / 3 000 * 100% = 117%

Кампания прошла успешно.

Какие показатели ROI считать хорошими?

- Для бизнеса оптимальными считают результат выше 10%. Если эта цифра ниже, то выгоднее положить деньги на банковский вклад под хороший процент. И рисков меньше.

- Если считаем возврат инвестиций по акциям, то не сбрасываем со счетов и ROI с отрицательным значением. Недооцененные пока активы могут вырасти в долгосрочной перспективе. И тут нужно изучать рынок глубже и строить прогнозы.

- Для рекламных кампаний и маркетинговых мероприятий показатель возврата инвестиций должен быть выше 100%. Или вы уйдете в минус. Все, что выше ста — ваша прибыль. ROI = 100 — проект вышел в ноль. ROI < 100 — потратили больше, чем вернули.

Онлайн–калькуляторы ROI

Рассчитывать возврат инвестиций можно на специальных онлайн–калькуляторах. Тут удобно ориентироваться и сложно запутаться в цифрах.

- Этот калькулятор поможет рассчитать эффективность рекламной кампании. Тут же объяснены все показатели. Чтобы все подсчитать, нужно знать: стоимость рекламы, доход от рекламы, просмотры, количество кликов, звонков, заявок, продаж.

- Еще один бесплатный калькулятор. Плюс, что результаты можно скачать в формате pdf.

- Самый простой калькулятор. Для получения результата нужно заполнить всего две графы.

- Удобный в использовании калькулятор для расчета ROMI. Все максимально просто и понятно.

Где не стоит ориентироваться на ROI

- Если у компании цикл продажи длится несколько месяцев. Это особенно актуально для дорогих товаров. Например, продажа недвижимости, автомобилей. Клиент может решиться на покупку через месяц, а то и через год, после того, как увидит вашу рекламу.

- Когда в компании действует индивидуальный расчет цен под каждого клиента. Нет среднего чека. Например, услуги по дизайну интерьера или ремонту.

- Когда отсутствует норма прибыль. Сумма разных сделок может быть одинаковой, а вот прибыль с них — каждый раз отличается. Чаще всего это зависит от условий поставки.

- Успех и сумма сделок завязаны на компетенциях продавцов и менеджеров.

Не стоит измерять эффективность маркетинговых мероприятий и кампаний исключительно через показатели ROI. Так как этот показатель не учитывает многие моменты. Например, маркетинговую стратегию, отношения с покупателями, долгосрочность рекламных вложений.

Чтобы понять, стоит ли вкладывать деньги в рекламу и маркетинговые мероприятия стоит использовать:

7 функций Excel, которые помогут управлять финансами

1. PMT (ПЛТ) — рассчитывает сумму ежемесячных платежей по долгам

Это сэкономит время, когда есть несколько кредитных предложений от разных банков и не хочется обращаться в каждый за подробностями.

Допустим, человек переехал в новую квартиру и решает отремонтировать её прямо сейчас. Свободных денег не осталось, поэтому он собирается занять их у банка.

Какие данные нужны

Для начала надо правильно написать формулу — в любой свободной ячейке.

В скобках стоят три обязательных аргумента, без которых не получится ничего посчитать:

- Ставка — процент по кредиту, который предлагает банк. Пусть будет 9,5%.

- Кпер — количество выплат по займу. Ремонт дорогой, но не смертельно, так что возьмём на полтора года: это 18 ежемесячных платежей.

- Пс — сумма, которая нужна на обновление жилья. Оценим это дело в 300 000 рублей.

Как всё посчитать

Надо занести известные данные в таблицу, а потом напечатать формулу через знак «=». Вместо каждого из аргументов подставляем свои данные.

Важно следить за оформлением: десятичные дроби отбиваются запятой, а не точкой. А ещё каждое значение в формуле нужно разделять точкой с запятой

Ничего не мешает одновременно внести в таблицу несколько предложений с разными процентными ставками и сроками кредита и сравнить условия. Каждый раз переписывать формулу необязательно, её можно просто растянуть за уголок.

Главное — не перепутать местоположение ячеек: все значения остаются в одних и тех же строках

2. EFFECT (ЭФФЕКТ) — позволяет рассчитать сложный процент

Функция подойдёт инвестору, который выбирает облигации для своего портфеля и хочет понять, какую годовую доходность получит на самом деле.

Россия занимает деньги через множество облигаций федерального займа (ОФЗ). У каждого выпуска таких бумаг есть номинальная доходность, определяющая, какой процент годовых от вложенной суммы получит инвестор. Например, по ОФЗ 26209 обещают Параметры облигации федерального займа SU26209RMFS5 / Московская биржа 7,6%, а по ОФЗ 26207 ещё больше Параметры облигации федерального займа SU26207RMFS9 / Московская биржа — 8,15%.

Но если человеку не нужны деньги в ближайшее время, то он не станет забирать прибыль по облигациям. А, скорее всего, вложит её в те же бумаги, то есть реинвестирует. И тогда вырастет эффективная доходность облигаций. Это произойдёт из‑за механизма сложного процента: прибыль начисляется не только на первоначальные инвестиции, но и на последующие.

Какие данные нужны

Формула расчёта довольно простая:

В ней всего две переменные:

- Номинальная_ставка — та доходность, которая обещана облигацией при выпуске. Это 7,6% и 8,15% в нашем примере.

- Кол_пер — количество периодов в году, когда инвестору начисляется прибыль (в облигациях её называют купоном).

Как всё посчитать

Принцип сохраняется: вносим исходные данные в таблицу. Номинальную доходность и периодичность выплат по купонам обязательно публикуют для каждой облигации на Мосбирже в разделе «Параметры инструмента». Теперь легко всё посчитать:

Чтобы было проще понимать результат, можно переключить отображение ячейки на проценты. А затем растянуть формулу дальше и сравнивать доходность

Только заметим, что облигации устроены очень хитро, инвестору нужно учитывать и другие факторы, которые влияют на прибыльность. Например, номинал бумаги равен 1 000 рублей, а её продают за 996 — реальная доходность будет выше. С другой стороны, инвестору придётся заплатить ещё и накопленный купонный доход — автоматически рассчитываемая компенсация предыдущему владельцу облигации. Эта сумма может быть равна 20–30 рублям, из‑за чего доходность опять упадёт. Одной формулой здесь не обойтись.

3. XNPV (ЧИСТНЗ) — вычисляет общую прибыль инвестора

Порой люди накапливают много активов, каждый из которых нерегулярно приносит деньги: проценты по вкладам, выплаты купонов по облигациям, дивиденды от акций. У всех инструментов разная прибыль, поэтому полезно понимать, сколько выходит в сумме.

Функция позволяет рассчитать, какое количество денег вернётся через определённое время, например спустя четыре года. Так владелец активов поймёт, сможет ли реинвестировать доходы или купить что‑нибудь дорогое.

Какие данные нужны

Формула состоит из трёх компонентов:

Второй и третий достаточно ясны:

2. Значения — сколько денег потрачено на инвестиции и сколько возвращается.

3. Даты — когда именно средства приходят или уходят.

Первый компонент формулы — ставка дисконтирования. Обычно деньги со временем обесцениваются, и на одну и ту же сумму в будущем можно купить меньше, чем сейчас. Это значит, что нынешние 100 рублей равны, допустим, 120 рублям в 2025 году.

Если инвестор хочет не просто сохранить деньги, но и заработать, ему нужно учесть постепенное обесценивание валюты. Есть много способов это сделать, но самый простой — посмотреть доходность по надёжным облигациям: к примеру Параметры облигации федерального займа SU26234RMFS3 / Московская биржа , ОФЗ 26234 — 4,5%. Смысл в том, что инвестор почти гарантированно получит такую прибыль в будущем, это «безрисковая ставка». Оценивать потенциал инвестиций имеет смысл с поправкой на этот процент.

Как всё посчитать

Со знаком минус нужно внести затраты — в нашем случае деньги, израсходованные на ценные бумаги. Следом укажем поступления, которые для отдельных инвестиций доступны заранее.

Чтобы было проще осознавать результат, можно указать отображение «Валюта» для ячейки

Итоговое значение — фактическая прибыль инвестора через четыре года с учётом ставки дисконтирования. Она совсем маленькая, несмотря на 92 тысячи инвестиций: для больших поступлений нужно подбирать более рискованные, но доходные инструменты.

4. XIRR (ЧИСТВНДОХ) — оценивает доходность инвестиций по притокам денег

Обычно у любого инвестора есть выбор между разными финансовыми инструментами. Каждый обещает какую‑то прибыль, но не всегда понятно, что выгоднее.

Функция помогает сравнить доходность, если мы заранее не знаем процент годовых. К примеру, ставка по банковскому вкладу равна 6%. Можно вложить деньги туда, а можно в бизнес знакомого, который обещает раз в квартал платить плавающую сумму в зависимости от успехов.

Какие данные нужны

Чтобы определить более выгодное предложение, применим формулу:

Достаточно знать всего две переменные:

- Значения — сколько денег инвестор вложит и сколько ему обещают вернуть.

- Даты — график платежей, по которым будут выплачивать прибыль.

Как всё посчитать

Допустим, человек вложил 100 000 рублей и получил четыре платежа, по одному в квартал. В конце года инвестор знает их размер и может вычислить доходность — больше 40%. Это на 37% выгоднее банковского вклада, хотя и рискованнее.

5. RATE (СТАВКА) — вычисляет месячную или годовую процентную ставку по займам

Бывают и такие ситуации, что заём уже есть, а процент не оговорён. Допустим, если человек взял в долг 100 000 рублей у знакомого и пообещал в течение полугода возвращать по 20 тысяч ежемесячно. Кредитор может захотеть узнать, какова выходит ставка.

Какие данные нужны

Полезной будет эта формула:

Три переменных в ней означают следующее:

- Кпер — количество выплат. В нашем примере заём полугодовой, то есть их будет шесть.

- Плт — размер платежей. Считаются и основной долг, и проценты.

- Пс — общая сумма займа. В нашем примере это 100 000 рублей.

Как всё посчитать

Нужно внести значения каждой переменной в свою ячейку и применить формулу. Главное — не забыть поставить перед суммой займа знак минуса, потому что это деньги, которые ушли.

6. PV (ПС) — подсказывает, сколько денег можно взять в долг

Люди иногда делают большие покупки. Например, приобретают автомобили. Они стоят дорого, и для машин берут автокредит, обслуживать который тоже недёшево. Если человек не готов отдавать всю зарплату на ежемесячные платежи, то может заранее прикинуть, какой заём будет комфортным.

Какие данные нужны

Пригодится формула расчёта текущей стоимости:

=ПС(ставка; кпер; плт)

Для этого потребуется информация, которая есть на сайте любого банка:

- Ставка — под какой процент придётся брать деньги на покупку. Допустим, 9% годовых, или 0,75% в месяц.

- Кпер — сколько времени предстоит выплачивать кредит. Например, четырёхлетний заём равен 48 ежемесячным переводам средств.

- Плт — размер комфортного платежа.

Как всё посчитать

Предположим, что человеку будет по силам отдавать от 40 до 50 тысяч рублей в месяц. В этом случае нужны два столбца: ставка и срок постоянны, меняется только значение платежа. В результате увидим, что машина должна стоить не больше 1,6 или 2 миллионов рублей.

Автомобили с такой ценой не утянут в долговую яму. Значит, можно сокращать себе пространство для выбора и искать подходящие модели.

7. NPER (КПЕР) — помогает рассчитать время накоплений

Обычно банки объясняют, какой процент человек получит по их депозиту и сколько денег заработает. Но иногда у вкладчика другая цель — накопить конкретную сумму к определённой дате. Функция поможет высчитать этот срок.

Какие данные нужны

Чтобы узнать, за какое время соберутся деньги, используем формулу количества периодов:

Она состоит из четырёх основных значений и одного дополнительного:

- Ставка — годовая процентная ставка, которую предлагают вкладчику. Предположим, что 7%.

- Периоды_капитализации — количество раз в году, когда банк начисляет проценты. Это часто делают ежемесячно, поэтому пишем «12».

- Плт — ежемесячный платёж. Скажем, вклад непополняемый, так что показатель будет равен нулю.

- Пс — начальная сумма на депозите. Допустим, 100 000 рублей.

- Бс — сумма, которую вкладчик намерен получить в конце срока. Например, 200 000 рублей.

Как всё посчитать

Человек собирается положить на депозит 100 000 рублей под 7% и хочет однажды забрать вдвое больше.

Для этого придётся подождать два с лишним года. Либо искать более доходную инвестицию, которая сократит срок.

Как рассчитать ROI в маркетинге: верный способ подсчета окупаемости инвестиций

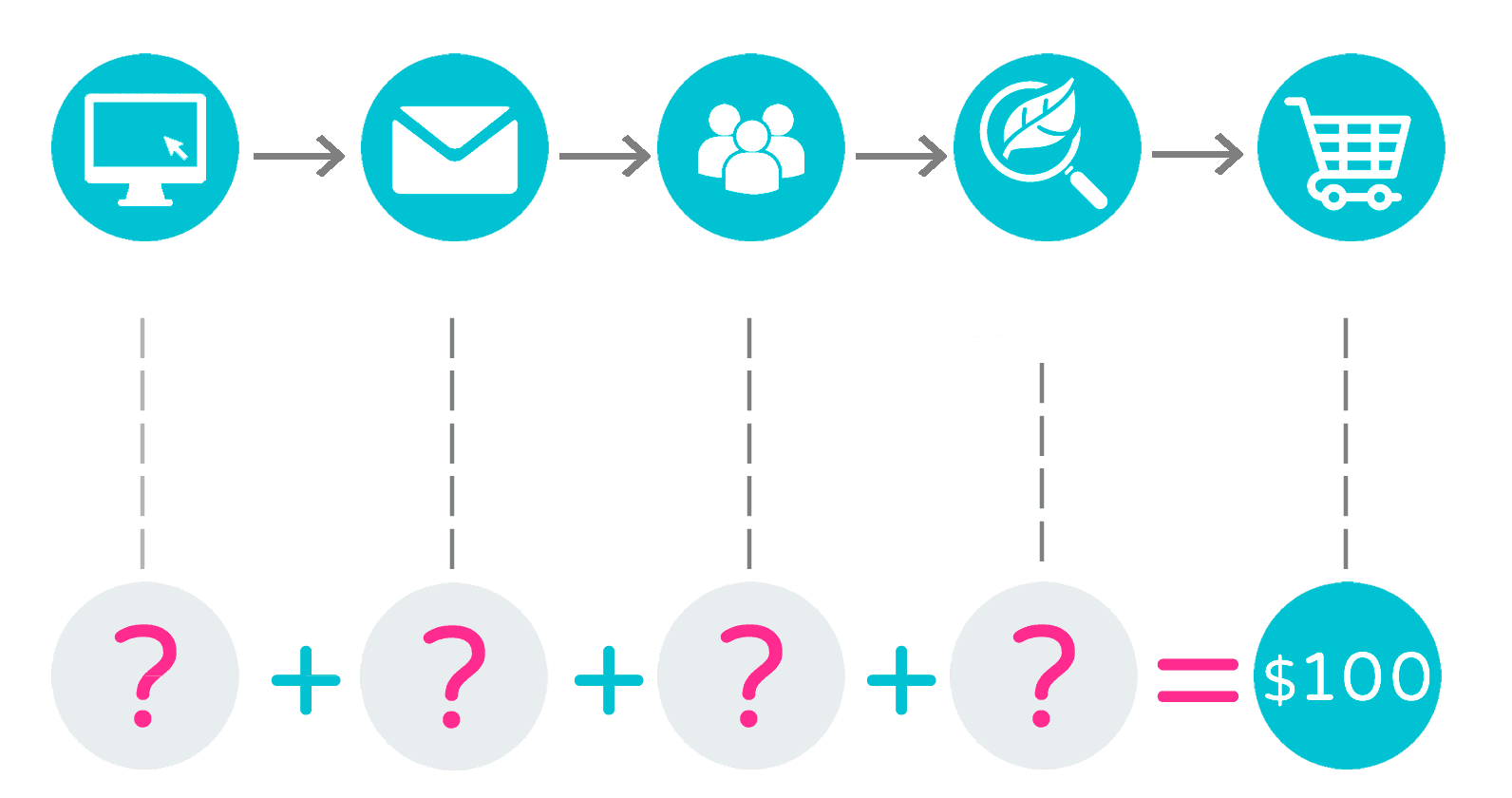

Коэффициент окупаемости инвестиций в маркетинг(ROMI) может быть очень сложным, потому что нужно учитывать большое количество факторов, как известных вам, так и неизвестных. Но если вы проигнорируете некоторые из них или подойдете к ним упрощенно, то может получиться так, что вы введете в заблуждение вашу аудиторию.

Это все замечательно, но перед нами возникает новая проблема: Можно ли расценивать прибыль и продажи, как следствие маркетинга, даже если мы скорректировали все, вычитая маркетинговые затраты и стоимость товаров? В большинстве фирм ответ на него – нет.

Одна из причин этого заключается в том, что в большинстве компаний отдел продаж работает на то, чтобы закрывать сделки на продажу. Отдел маркетинга же стимулирует спрос, распространяет информацию о товарах или формирует лиды. Поэтому, если вы хотите распределять ресурсы оптимально, то вам придется распределять деньги в зависимости от, того сколько труда было затрачено на продажу в каждом отделе.

Еще одна причина, по которой все же стоит разделять финансирование, — не все маркетинговые программы приносят одинаковую пользу. С точки зрения процесса продаж, клик не эквивалентен назначенной встрече с целью принятия решения. Скачивание технической документации — не тоже самое, что получение возвратной карточки запроса деловой информации (BRC). Чтобы правильно рассчитать коэффициент окупаемости инвестиций в маркетинг, вы должны определить дискретную и сопоставимую ценность для каждого результата маркетинговой программы будь то клик, произведенное впечатление, оставленный адрес электронной почты, посещение веб-сайта, реферал, контакт или общение лицом к лицу.

Оценка лидов

Есть два пути определения ценности результатов ваших маркетинговых программ. Один – простой подсчет стоимости создания лидов. Например, вы создали сайт и посчитали, что на него зашло какое-то количество посетителей, чтобы расчитать цену за каждого посетителя, разделите стоимость сайта на количество людей, посетивших его. Если вы занимаетесь рассылкой электронных писем, включающих в себя возвратную карточку запроса, то чтобы посчитать стоимость лида, вы должны разделить сумму, потраченную на рассылку, на количество полученных вами возвратных карточек.

Но проблема такого подхода в том, что нельзя сопоставлять количество посетителей сайта и полученные возвратные карточки. Конечно, вы можете сказать, что потратили $1 на посетителя, или $10 на возвратную карточку. Но неужели их так легко сравнить? Если бы все было так просто, то вы бы инвестировали только в сайт, ведь цена лида здесь гораздо ниже, чем в случае с рассылкой. Но мы знаем, что посещение сайта – не тоже самое, что и отправка возвратной карточки. Во-первых, вы не знаете о посетителе сайта ничего кроме его IP, а это очень сложно использовать для продажи. Во-вторых, даже если бы мы знали о нем что-то еще, то показатели закрытия сделок в этих двух случаях будут отличаться.

Расчет ценности лида

У каждой компании есть свой уникальный цикл продаж, который представляет собой инвестиции и серию определенных мероприятий, от первых объявлений о наличии товара до последних допродаж. Цикл компаний, работающих по системе «бизнес для бизнеса», типично начинается с того, что команда по маркетингу начинает продвижение нового продукта, стимулирует спрос и формирует лиды. В какой-то момент перспективы становятся очевидными, и эта информация передается в отдел продаж, где они пытаются закрыть сделки.

Например, отдел маркетинга рассылает партию писем, которые открывают определенные возможности, которыми уже пользуются в отделе продаж. Например, они могут разместить техническую документацию на сайте компании, и когда кто-то посылает запрос на ее скачивание, маркетинг записывает контактные данные и отправляет их в отдел продаж. Они могут посылать электронные письма, а потом отправлять в отдел продаж возвратные карточки. Они могут посетить выставку и вернуться с визитками, которые также передадут в отдел продаж. Они могут связаться с программой, занимающейся телевизионным маркетингом, куда направят продавцов из компании.

Если каждый из этих лидов будет иметь одинаковую квалификацию и показатель закрытия сделки, то никаких проблем не будет. Но обычно все не так. Так что вам нужно учитывать стоимость конверсии на первоначальном этапе (или во время другого общего события), чтобы правильно рассчитать ROAS. Эта стоимость (чем меньше, тем лучше) – является истинным критерием ценности любой маркетинговой программы.

Чтобы быть предельно откровенным — скажу, что подсчет лидов, например, пытаясь измерить атрибуты лидов помимо стоимости конверсии (или закрытия сделок), это абсолютно неверный подход. Единственный способ измерить ROAS в маркетинге – разделять лиды при подсчете конверсии по их типу.

Как только вы добавили стоимость конверсии к вашим подсчетам, вы наконец сможете посчитать ваш истинный коэффициент окупаемости маркетинговых инвестиций. Игнорирование этой стоимости приведет к искажению суммы прибыли от ваших маркетинговых инвестиций, что приведет к неверно принятым решениям, и в конечном счете, к провалу. Учитывая стоимость конверсии, вы будете сравнивать яблоки с яблоками, а значит и принимать лучшие решения.

Источник https://leadstartup.ru/db/return-of-investment

Источник https://lifehacker.ru/funkcii-excel-dlya-finansov/

Источник https://sef.com.ua/blog/podschet-koehfficienta-okupaemosti-investicij-roi

Источник