Разносим ИИС. Лайфхаки и налоговые вычеты. Заходи — читай — думай — комментируй.

Во вчерашней публикации мы с вами обсудили ИИС и я вкратце рассказал достаточно общую информацию, которую практически каждый из вас мог бы найти в открытом доступе в сети.

А теперь давайте подкину вам более профессиональную и специфическую информацию относительного данного «продукта» и вскроем ряд различных лайфхаков, которые можно применять в отношении своего ИИС, существенно увеличивая экономическую эффектность.

Сразу хочу сказать, друзья, что ввиду ряда «пробелов», которые имеют место быть, я не вижу смысла во втором типе вычета, именуемого типом вычета «НА ДОХОД», позволяющего освободить от НДФЛ всей суммы положительного финансового результата, заработанного на РЦБ.

Давайте сначала пройдемся по этому))

Во-первых, как показывает практика, начинающие инвесторы, открывая ИИС, ввиду крайней нехватки знаний, начинают набирать на внесенные денежные средства исключительно ОФЗ.

Господа, так как бумаги являются государственными (эмитентом по ним выступает МинФин РФ), то в соответствии с действующим НК РФ – НАЛОГОМ НЕ ОБЛАГАЮТСЯ ДОХОДЫ, полученные по этим бумагам, то есть процентный доход или купонные выплаты.

Так же, налогом не облагаются купонные выплаты по корпоративным облигациям, эмитированным после 01.01.2017 года.

Соответственно, доходы от владения данными ценными бумагами поступают вам уже очищенными от налога.

Если ваш портфель построен исключительно на облигациях, то смысла заводить ИИС в надежде очиститься от налога, который вам будет начислен по полученным дохода – НЕТ, ибо доходы итак не облагаются налогом.

В отношении облигаций на налог можно будет нарваться в случае, если вы купили облигацию за 80% от номинала (т.е. 800 рублей), а продали (или додержали до погашения) по 100% от номинала, т.е. 1000 рублей.

В этом случае, полученный доход в 200 рублей будет облагаться по ставке 13% НДФЛ.

От этого налога, разумеется, можно уйти используя рыночные инструменты, исключительно в рамках правового поля – об этом я буду рассказывать.

Несколько иная ситуация складывается с акциями.

Доходы от долевого участия (дивиденды), в соответствии с действующим законодательством, не подпадают под действие ни одной налоговой льготы.

Но при этом, нужно понимать, что акции, ввиду спецификации данной ценной бумаги, более восприимчивы к рыночной конъюнктуре чем облигации, и соответственно имеют свойство дорожать и дешеветь.

Если вы не являетесь спекулянтом, а приобретаете ценные бумаги в рамках долгосрочной и среднесрочной перспективы, планируя придерживаться самой консервативной стратегии «бай анд холд», то вероятность того, что ваши ценные бумаги на горизонте 3-ех лет прибавят в цене возрастает.

Соответственно, при продаже ценных бумаг, в случае, если вы купили их дешевле, а продали дороже, брокер, как ваш налоговый агент, будет высчитывать НДФЛ.

В случае, если вы воспользуетесь типом вычета «НА ДОХОД», то брокер НДФЛ не будет удерживать на момент закрытия счета.

А вот если вы пользовались вторым типом вычета, то при закрытии ИИС брокер высчитает НОБ и удержит налог.

Казалось бы, вот тут, если вы будете приобретать акции, то есть смысл пользоваться типом вычета «НА ДОХОД».

Огорчу вас – нихера в этом смысла нет.

В одной из прошлых публикаций я упомянул о том, что помимо ИИС есть еще одна льгота, связанная с освобождением от НДФЛ полученного дохода от операций с ценными бумагами.

Данная льгота именуется «ЛЬГОТОЙ НА ДОЛГОСРОЧНОЕ ВЛАДЕНИЕ» — ст. 219.1 НК РФ.

Исходя из условий предоставления данной льготы, ценные бумаги должны быть приобретены не ранее 01.01.2014 года, и должны находиться в непрерывной собственности на протяжении 3 лет с момента приобретения.

Это значит, что вы не должны продавать приобретенные ценные бумаги на протяжении 3 лет.

При этом, друзья, в НК РФ четко сказано, что данная льгота не применяется к ценным бумагам УЧТЕННЫМ НА ИИС!

И вот здесь вот была допущена первая ошибка нашего законодателя.

Дело в том, что понятие «учета ценных бумаг» и понятие «приобретения» и «реализации» ценные бумаг – РАЗНЫЕ ПОНЯТИЯ, определения которых даны в различных профильных федеральных законах, начиная с 39 –ФЗ «О рынке ценных бумаг» — заканчивая ФЗ «О защите прав и законных интересов инвесторов».

Понимаете, да, к чему я клоню?!

Друзья, перед тем как читать дальше, зарубите себе на носу : НИКТО НЕ МОЖЕТ ПРИНУЖДАТЬ ВАС К ЗАКЛЮЧЕНИЮ КАКОЙ-ЛИБО СДЕЛКИ, ЗА ИСКЛЮЧЕНИЕМ ПРЯМО ПРЕДУСМОТРЕННЫХ ЗАКОНОМ СЛУЧАЕВ (преимущественно судебные решения).

В противном случае, лицо, принуждающее вас к заключению сделки, грубо нарушает ваши конституционные права, а также гражданское и уголовное законодательство в отношении вас.

Прочитайте абзац сверху еще раз и читайте дальше:

ПРИ ЗАКРЫТИИ ИИС СЧЕТА, ПОЛУЧАЯ ВЫЧЕТ «НА ВЗНОС» (т.е. по 52 тысячи в год) – ВЫ ПОДАЕТЕ СВОЕМУ БРОКЕРУ ПОРУЧЕНИЕ НА ПЕРЕВОД ВАШИХ ЦЕННЫХ БУМАГ С ИИС СЧЕТА НА ОБЫЧНЫЙ БРОКЕРСКИЙ СЧЕТ.

Запомните –У ВАС НЕТ ОБЯЗАННОСТИ ПРОДАВАТЬ ВАШИ ЦЕННЫЕ БУМАГИ ПРИ ЗАКРЫТИИ ВАШЕГО ИИС!

Соответственно, после перевода ценных бумаг со счета ИИС на регистр обычного брокерского счета, МЕСТО УЧЕТА ВАШИХ ЦЕННЫХ БУМАГ МЕНЯЕТСЯ!

Далее, вы реализуете ту часть бумаг, которая у вас была в собственности на протяжении трех лет и предъявляете брокеру заявление на применение к вам «ЛЬГОТЫ НА ДОЛГОСРОЧНОЕ ВЛАДЕНИЕ», по основаниям упомянутой выше статьи НК РФ.

Это из серии: «и рыбку съесть и на мотоцикле прокатиться».

По сути, вы применили в отношении себя два типа налоговых льгот и данная схема пока не полностью, но теряет смысл типа вычета «НА ДОХОД».

Полностью данный тип вычета потеряет свой смысл, когда я расскажу, как за счет шизофрении «законотворческих ребят» можно сводить доход на РЦБ в ноль и переносить убытки на следующие года.

При этом обращаю внимание, что брокер может полезть в узкое отверстие, твердя вам о том, что вы должны продать свои ценные бумаги при закрытии ИИС.

Шлите такого брокера лесом, тыкая его в Конституцию и ряд статей ГК и УК РФ.

Соответственно, я говорю об этом со всей ответственностью, так как являюсь действующим сотрудником одного крупного брокера, и человек с юридическим и экономическим образованием.

Брокер не имеет права отказать вам в исполнении вашего законного требования по переводу ваших активов.

Идем дальше?!

Я не зря вас в предыдущих публикациях спрашивал, какого брокера вы выбирали для открытия ИИС.

Это достаточно важный вопрос, потому что для эффективного использования ИИС брокер должен предоставлять ряд соответствующих надстроек, которые вы должны активно применять.

Основной такой надстройкой, которая должна присутствовать у потенциального брокера для ИИС, является место получения доходов от владения ценными бумагами.

Ваш брокер должен позволять вам получать доходы от владения ценными бумагами (дивиденды и купонные выплаты) на обычный брокерский счет или на банковские реквизиты.

Почему это важно?!

В первую очередь потому, что под предыдущими публикациями многие из вас спрашивали, мол, чтобы получать 52 тысячи каждый год, надо вносить каждый год по 400 тысяч рублей?!

Да, надо, если вы пренебрегли выбором брокера по данному параметру.

Друзья, дело в том, что в соответствии с действующим законодательством, сумма денежных средств, которая поступает вам в качестве доходов от владения ценными бумагами и зачисляется сразу на ИИС – НЕ ЯВЛЯЕТСЯ ИСТОЧНИКОМ ПОПОЛНЕНИЯ СЧЕТА.

И тут опять законодатель ошибся, не уточняя, что за сумму стоит считать за пополнение счета.

Вот если вы, господа, ставите в качестве надстройки своего ИИС, получение доходов от владения ценными бумагами не на ИИС, а на брокерский счет, ТО ТАКАЯ СУММА ЯВЛЯЕТСЯ ИСТОЧНИКОМ ПОПОЛНЕНИЯ СЧЕТА ИИС, и принимается в качестве зачисления денежных средств на счет.

Теперь давайте прикинем

Представим, что мы занесли на ИИС 400 тысяч рублей, и на них сформировали инвестиционный портфель на основании корпоративных облигаций, добавили немного ВДО и размещение денег под 10%

Это значит, что наш доход от владения ДС составит 40 тысяч рублей в год + 52 тысячи рублей вычета, которые мы с вами будем реинвестировать в РЦБ.

Получается, что на конец года нам приезжают наши 40 тысяч на обычный брокерский счет, которые мы с обычного брокерского переводим на ИИС в следующем периоде + 52 тысяч рублей вычета, которые мы зачислим на счет тоже в следующем периоде.

Таким образом, для того, чтобы в следующем году получить 52 тысячи налогового вычета, нам с вами надо внести ИЗ СВОЕГО КАРМАНА уже не 400 тысяч, а 308.

Думаю, что каждый сможет самостоятельно рассчитать, какое количество ДС необходимо будет внести на третий год, чтобы получить вычет…

Вот так промах, согласитесь?)

Законодатель хотел, чтобы люди зачисляли бабки регулярно, а предприимчивые ребята наоборот снижают суммы зачисления, сохраняя при этом право на получение максимального вычета.

Друзья, купоны — это вообще отдельная тема для разговора.

Используя данную надстройку, вы можете полностью обнулить свой счет, выведя с него 400 тысяч под видом возвращенного вам накопленного купонного дохода.

В простонародье данная техника называется «КУПОННЫЙ КОМБАЙН».

Друзья, когда вы покупаете облигацию, по большинству таких бумаг, эмитент платит вам определенный процент в заранее известные и обозначенные даты. Процент, который вам выплачивает эмитент облигации называется купоном, количество раз в год, когда осуществляется выплата купонов, называется – ПЕРЕОДИЧНОСТЬЮ КУПОНОВ, а вот временные интервалы, которые измеряются между днями выплат купонов, называются длительностью купона.

Соответственно, логика начисления этого купона примерно следующая.

Давайте представим, что есть у нас облигация, номинал которой 1000 рублей, и процент купона – 10%.

Это значит, что в год по этой облигации эмитент заплатит нам с вами 100 рублей

При этом периодичность купона – 2 раза в год, а длительность купона, соответственно, 180 дней.

Мы с вами пониманием, что рынок есть рынок, и мы можем не ждать пока 180 дней, ожидая пока эмитент заплатит нам наши 50 рублей. Мы можем в любой момент продать облигацию, при этом не потеряем наш купонный доход (вот вам существенный плюс, по сравнению с банковским депозитом, в рамках которого при досрочном расторжении вкладчик теряет проценты).

Только выплачивать этот купон нам будет не эмитент, а покупатель облигации.

Смотрите внимательно: длительность – 180 дней, сумма купона – 50 рублей.

Соответственно, за день купон накапливает 0,28 копеек.

Представим, что мы решили продать нашу облигацию на 170 день.

Помимо курсовой стоимости, покупатель облигации заплатит нам с вами (0,28*170) 47,6 рублей НАПОЛЕННОГО КУПОННОГО ДОХОДА.

И покупателю, уплаченный нам НКД вернет эмитент в день выплаты купона –вот она рыночная справедливость ))

Для ЗАКОННОГО ВЫВОДА ДЕНЕЖНЫХ СРЕДСТВ С ИИС БЕЗ ЕГО РАСТОРЖЕНИЯ, мы просто находим с вами облигации с ближайшими купонами, включаем маржинальное кредитование и начинаем эти облигации скупать у продавцов перед датой выплаты купона, платя им накопленный купонный доход и получая возврат этого купонного дохода от эмитента НА ОБЫЧНЫЙ БРОКЕРСКИЙ СЧЕТ))

Таким образом, тратить на покупку вы будете больше, чем получать от реализации, переливая таким образом ваши денежки с ИИС на обычный брокерский счет!

Разумеется, тут надо отдавать себе отчет в том, что брокер за сделки будет взимать комиссии – но они минимальны.

Не более 2 тысяч рублей стоит все осуществление схемы –можем их вычесть с нашего потенциального вычета)

Следующий неприкрытый нюанс, связанный с ИИС.

Господа, был вопрос в комментариях под предыдущей публикацией, связанный со сроками, когда необходимо внести 400 тысяч на счет для получения вычета.

Рассказываю – вы можете вносить бабки поэтапно в абсолютно любой день внутри налогового периода.

В нашей стране популярна вариант, когда человек в начале года открывает ИИС и ни рубля на него не вносит, а затем, в конце налогового периода, числа так 25 декабря – вносит все 400 тысяч на счет и получает в следующем году вычет за весь предыдущий год.

Теперь смотрите, как интересно получается.

Если все делать так, как говорит нам законодатель, то для трех лет нам с вами нужно внести на ИИС 1 200 000 рублей.

А если мы с вами используем «КУПОННЫЙ КОМБАЙН», то для получения ежегодного вычета нам будет достаточно старых добрых 400 тысяч рублей.

А теперь смотрите – минимальный срок действия ИИС – 3 года.

Мы с вами держим бабки там на протяжении 3 лет, вводим выводим, а потом дожидаемся закрытия третьего года и открытия четвертого года.

В течении третьего года мы вывели опять бабки и вносим их прям в январе 4-го периода.

А после этого закрываем счет, не дожидаясь окончания 4 – го периода.

Друзья, удивитесь, но вы получите вычет за четвертый, так как вы выполнили все условия договора на ведение ИИС, а именно: соблюли трехлетней срок действия договора, внесли необходимую сумму и будете в течении 4-го года получать доход, облагаемый по ставке 13%НДФЛ .

Не буду грузить излишней информацией, скажу, что это только вершина айсберга, о которой следует знать всем.

Быть может через такие механизмы мы донесем до умов наших властей, что на работу надо брать людей с мозгами, образованием и знаниями, а не чайников, которые являются чьими-то родственниками.

Кстати, в качестве небольшого бонуса, хотел бы ответить на комментрии хейтеров под предыдущими публикациями, которые обвиняли меня в мошенничестве, а так же, заявляя, что я ничего не знаю и ничего еще не видел на финансовом поприще для своих 25 лет.

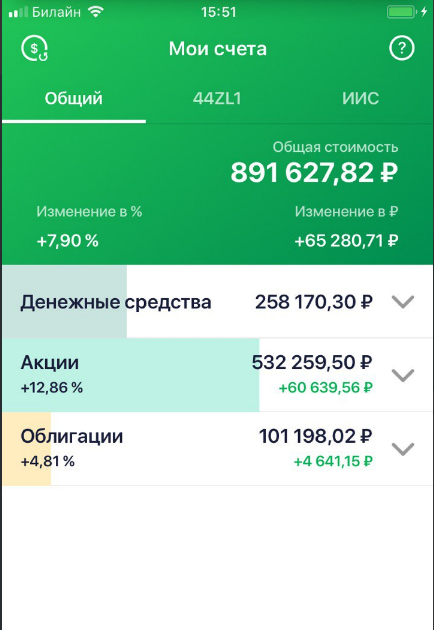

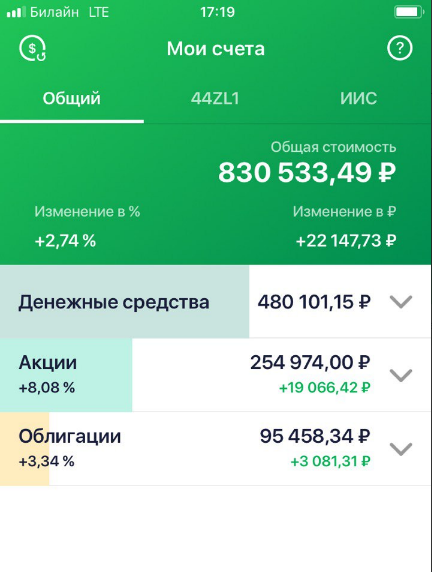

На скринах мой брокерский счет, открытый в Сбербанке.

Спросите, почему не в УРАСИБе – отвечу. Я – инсайдер, не могу иметь брокерские счета в конторах, где работаю.

Начал вести портфель с конца апреля 2019 года, а публиковать результаты начал в своем инстаграмме с конца мая, вроде бы.

Результат, конечно, оставляет желать лучшего, особенно, если мы смотрим с вами на прирост индекса ММВБ.

Ну совокупная доходность составила 35,84% в годовом выражении.

Начал вести – зачислил на счет 650 тысяч рублей – сегодня оценка портфеля – 891 тысяча.

Обращаю ваше внимание, это не ИИС и пополнений счетов не было.

Хороший прирост дали инвестиционные идеи:

2.Слухи по Сургутнефтегазу

3.Предложения по сделке по ДВМП и ТМК

4.Покупка Системы на низах, в преддверии сильной отчетности и положительной динамики Детского Мира и МТС

5.Покупа МТС – ввиду того, что совет директоров объявил о том, что не будут проводить дилистинг с западных рынков.

6.Покупка Яндекса на фоне обвала котировок ввиду закона Горелкина об ограничении иностранного капитала.

7.Естественно, покупка Сбербанка и Газпрома (куда ж без них)?!

Планирую еще кое-что рассказать про налоговую оптимизацию и так далее))

Делитесь своими результатами, у кого уже есть счета?))

Прошу в следующем посте поподробнее рассказать про купонный комбайн, а то я что то туговат

Чтобы получить от налоговой эти 52000, нужно сначала заплатить НДФЛ на сумму не менее 52000 за прошлый еалоговый период. Не так ли?

Я тоже на Сбере и учёт доходности веду в Excel. Пробовал сайт intelinvest. Очень классный, но платный. Решил написать свою систему учёта. Вот она http://izi-invest.ru/ зарегал домен буквально вчера, теперь тестирую. Результаты почти идентичны моим расчетам в Excel.

Автор, просьба к тебе, затести! Сайту можно скормить брокерские отчёты из quik (отчёт по сделкам и отчёт по неторговым операциям) и он покажет доходность, историю дивидендов и купонов.

Хочу допилить до вывода всевозможных графиков и вывода вообще всей возможной инфы.

Либо скинь мне свои отчёты из quik, я использую их в тестировании системы

подскажи, купил облигации не на ИИС, а на брокерский счет. Чем это грозит?

Только одно небольшое уточнение, @FinanceAdviser1, если позволите: НКД расшифровывается как накопленный, а не наполненный купонный доход; но эта опечатка, скорее всего, связана с автозаменой)) А в остальном годнота; спасибо за контент =)

PS. Всем бобра и никогда не терять умения делать деньги! 🙂

Подскажите, пожалуйста, открыла счёт Втб в 20 году Апрель. Торговала на брокерском счете все время. Внесла 400 до конца года. Могу ли я вычет получить 13% от взноса? Или деньги должны были быть на самом иис? Сейчас спохватилась, а уже январь, если так, то за 20 год я не смогу получить ничего?

Добрый день! Очень интересная статья, только хотелось бы получить от Вас комментарий, будет ли работать схема с «купонным комбайном» в 2021 году?

Конкретно смогу ли я выводить деньги с ИИС на брокерский счёт через сделки с ОФЗ, чтобы все 3 года крутить эти 400 тысяч? Или законотворцы что-то пофиксили?

Скажите, а правда ли что чтобы получить 52 тр нужно чтобы официальная зарплата была 33000р?

скажите если акции были куплены в 2010 году, то есть ранее 2014 года. Тогда если продать акции в 2020 году , нужно будет заплатить налог 13% с разницы между покупкой и продажей согласно п. 2 ст. 219.1. НК РФ «Инвестиционные налоговые вычеты». Или есть какой-то другой способ не платить налог на доход.

ТС, а маржинальный комбайн по ОФЗ в сбере работает, или по облигациям, купленным на привлеченные средства, купон не выводится на внешний счет?

А можно закрыть иис в тинькове (ещё не успел пополнить) и открыть в другой конторе?

@FinanceAdviser1, я правильно понял, что если на иис мало денег, то скупая купоны перед выплатами и продавая после них (с учётом комиссий в ноль или небольшой плюс), можно за счёт выплат на Брокерский счёт и дальнейшего перечисления денег обратно на иис получить большую сумму налогового вычета?

Кстати, не каждый провайдер торгов выведет купонный доход на обычный биржевой счёт. Кто-то кладет и на иисный.

Если я внес 400 000 на ИИС 23 декабря 2019, потом 400 000 3 января 2020. ИИС уже больше чем 3 года. Когда я могу закрыть ИИС чтобы получить налоговые вычеты. Мой брокер говорит что все зависит от налоговой и чем дольше держать тем лучше (типа могут отказать). Но мне нужно получить эти деньги как можно раньше.

Про четвёртый год не понимаю! Как я получу вычет, сразу вложив 400к в начале года, если я не заплатил НДФЛ с этой суммы? Я тупенький, или эта теория ошибочна?

Спасибо за статью, но такой вопрос, где то слышала, что возврат до 52 тр полагается людям у которых официальная зарплата не меньше 33тр, так ли это?

Некоторые схемы, технически, когда-нибудь пригодятся, а некоторые вещи знать полезно, например, насчёт продажи бумаг по окончанию иис. Сохранил пост, подписался.

Хммм. А почему упоминаются только федеральные облигации?

Хорошая статья «автору респект» Имею исс Сбербанк скудный он , акций мало мало рабочего инструмента уже писал в банк посмотрите на соседей на их приложения . Есть вопрос к автору на простом брокер ском счёте акции сроком хранения более 3-х лет налогом не облагаются как я понял из статьи . Исс штука полезная , нас ждёт мировой кризис 2020 акции , облигации и т.д. дадут хорошую просадку и мы должны быть к этому готовы что бы запрыгнуть в Ракету и полететь на Тузему .

Лично я продал все активы и ушел в кэш ..

Покупаем на растущем рынке только облигации, накапливаем кэш, а затем когда всё падает покупаем дешевые бумаги. Всем хорошего профита !@

Ну вот, выдал всем все секреты. )))

Вот у вас на счёту 800к. У меня только один к вас вопрос: Где можно пообщаться с теми, у кого 50м на счету и выше? То есть с полноценными трейдерами, у которых уже и опыт достаточный и риски существенные.

Не могли бы подсказать, к каким брокерам можно обратиться, чтобы они все это знали?

Перееду скоро в Москву/МО и пора задуматься об инвестициях:)

Топ-10 крупнейших по капитализации компаний России (2000-2021)

Как менялся рейтинг топ-10 компаний России по рыночной капитализации с 2000 года по декабрь 2021 г.

Финансовые цели на 2022 год. Портфель «Декабрь 2021»

Оглядываясь в прошлое, понимаю насколько значительный прыжок я совершил. И речь скорее о порядке, который удалось навести в голове, ведь все количественные результаты — это уже следствие этого порядка.

«Нужно больше золота»

4 года назад я работал в строительной фирме и мечтал когда-нибудь потом открыть дело своей мечты, чтобы оно приносило и удовольствие и хорошие деньги. Я был как тот кораблик в океане, который вроде и плывет, но сам не понимает куда и зачем. Никаких определенных планов, никаких конкретных целей. Сам для себя я не мог определить какие действия мне нужно предпринять, чтобы улучшить свою жизнь.

Как я уже потом понял: «иметь больше денег» — это какая-то неправильная цель. Я даже не представляю какие можно расписать конкретные шаги, чтобы её достичь. Поговорить с начальником о повышении зарплаты? Ок, если повысят зарплату в 1,5-2 раза — разве это полностью меня удовлетворит? Нет, конечно. Я через это уже проходил, добившись увеличения зарплаты в 1,5 раза. В первую неделю была эйфория, будто я “хакнул” этот мир. Только вот через некоторое время я уже не ощущал радости от увеличенной зарплаты, это просто стало нормой.

Помню как в детстве я страстно желал, чтобы родители купили мне собаку и велосипед.

Казалось, что если у меня будет собака и велосипед, то мне больше ничего не нужно будет для счастья. И родители осуществили мою мечту. Только вот ощущение, что мне больше ничего не нужно, очень быстро прошло. Через некоторое время я захотел персональный компьютер, как у своего одноклассника. То, чем я уже обладал, больше не котировалось.

Желать больше денег, чтобы больше потреблять — опасная игра, в которую многие люди играют до гроба. С возрастом “игрушки” меняются, но принцип остается тот же. Если им это в кайф, то почему бы и нет. Но если это не делает меня счастливее, то зачем мне принимать правила и играть в чужую игру?

Я долгое время не мог понять зачем мне большее количество денег, если их всегда будет не хватать? Удивительно, но я нашел ответ на свой вопрос в интернете, прочитав статью о движении FIRE, которое набирает популярность в США и о котором мало кто знает в России. Читая блоги людей, которые преследуют цель FIRE, я осознал, что “это моё”. В процессе погружения в тему, я увидел какие конкретно шаги мне нужно предпринять и что я получу “на выходе”.

Абстрактно все мы хотим быть здоровыми, богатыми и счастливыми. Только вот не всегда понятно что именно для этого нужно сделать. Записать свою цель на бумагу, как советуют авторы различных книг по саморазвитию, я думаю не сильно поможет, если цель слишком абстрактная.

Хочу больше денег, чтобы больше потреблять (больше путешествовать, жить в лучшем доме, ездить на лучшей машине) — это то что было в моей голове раньше. Насытиться и ощутить удовлетворение таким образом невозможно (наверное), но после осознания тщетности такой погони, вполне возможно изменить свою цель на более рациональную.

Глобальная цель — финансовый капитал

После знакомства с концепцией FIRE и миром инвестиций, цель “иметь больше денег” трансформировалась в более конкретную.

Сформировать достаточный финансовый капитал, чтобы не зависеть от трудового дохода, то есть иметь возможность не работать, но поддерживать комфортный уровень жизни за счет дохода с капитала. В этом случае можно отдаваться любимому делу, не сильно беспокоясь о финансовой составляющей. Выбирать занятие по душе можно и без финансового капитала, но с его наличием это делать всё-таки проще.

Два года назад я определил для себя размер капитала, доход от которого сможет покрывать наши базовые потребности: 216 000$. Сейчас я понимаю, что это слишком маленькая сумма, чтобы “жить на пассивный доход и ни о чем не думать”. Но я оставил эти цифры, как промежуточную цель.

К счастью, уже сейчас мы живем в том городе и в том ритме, в котором планируем жить после достижения FIRE. Инвестирование вошло в привычку и не является тяжкой ношей, как обычно считают многие люди, которые читают статьи о FIRE, пропитанные стереотипами. При увеличении доходов мы не повышаем норму сбережений, а сохраняем на уровне 50%. В данный момент у меня нет стремления достичь FIRE как можно скорее и во что бы то ни стало. Я не переживаю, что мне не будет хватать для жизни изъятий в размере 4% в год от накопленного капитала, ведь я вряд ли смогу долгое время сидеть без дела и уж какой-нибудь дополнительный доход точно будет.

Финансовые цели на 2022 год

Глобальные цели и привычки, которые способствуют достижению этих целей — это, конечно, хорошо, но недостаточно для того, чтобы сохранять мотивацию на столь длинном горизонте. Здесь мне очень помогает постановка целей на год. Этот блог и ежемесячные отчеты дисциплинируют и помогают не отклоняться от курса. Цели 2020 и 2021 года достигнуты, самое время расписать цели на следующий 2022 год.

Ежемесячно направлять на инвестиции сумму не менее 750$. За год сумма пополнений брокерского счета должна составить не менее 9000$.

В 2020 году цель по ежемесячным пополнениям была 575$, в 2021 — 650$. Стараюсь повышать стоимость часа своей работы (в основном за счет автоматизации процессов и увеличения собственной эффективности), тем самым увеличивая сумму, направляемую на инвестиции.

Добиться и поддерживать следующее распределение активов в инвестиционном портфеле:

• Акции компаний, входящие в индекс S&P500 — 85%

• Акции компаний, входящие в индекс МосБиржи (IMOEX) — 15%

Принцип покупки акций — согласно весам в соответствующем индексе. В первую очередь предпочтение отдается акциям из топа соответствующего индекса, но не является строгим правилом.

Промежуточные цели по размеру капитала, которые помогают определиться с количеством акций для соответствия индексным весам:

* Если вам по душе эти таблички, вы можете создать их копии и работать в них. Для этого необходимо нажать “Файл” —> “Создать копию”. Автор табличек — @sngisback, он же FinIndie.

В 2022 году планируется допуск зарубежных ETF с низкими комиссиями на российские биржи. Не исключаю корректировку своих планов в части ручного сбора компаний из индекса после этого события, но пока что рано об этом говорить.

Ранее я ставил конкретные цели по размеру капитала (2020 — 8000$, 2021 — 20000$). Согласен с одним из комментариев, что это не совсем правильно, ведь на рост фондового рынка я повлиять никак не могу. Я могу повлиять на суммы ежемесячных взносов, но никак не на доходность. Тем не менее конкретная цель в $ добавляет здорового азарта что-ли.

С учетом накопленного капитала за 2 года (24500$ — акции компаний США и РФ) и с учетом планируемых пополнений за следующий год (9000$), ставлю цель — 30000$ (портфель US) и 400.000₽ (портфель RU) к декабрю 2022 года. В случае плохой доходности на рынке, у меня будет дополнительный стимул делать упор на увеличении своих доходов от основной деятельности, чтобы достичь этих значений.

Покупка акций «Декабрь 2021»

Я начал понемногу покупать акции российских компаний ещё с сентября 2021 года, но полноценный отчет делаю только сейчас:

• Газпром — 420 шт. (средняя цена 346,43₽)

• Сбербанк — 390 шт. (средняя цена 302,69₽)

• ВТБ — 240 000 шт. (средняя цена 0,047185₽)

• Лукойл — 1 шт. (средняя 6 691,00₽)

Общая сумма покупок акций российских компаний за период сентябрь – декабрь 2021 года составила: 282 579,59 ₽. Я изменил своё отношение к финансовой подушке безопасности, которая хранилась на вкладах. Я сократил её размер, направив часть денег в акции российских компаний, а оставшуюся часть припарковал в FXUS, принимая на себя все риски.

Также у меня был счет для спекуляций, о котором я писал здесь. Психологический комфорт взял верх и всю сумму я также направил в акции российских компаний, придерживаясь выбранной стратегии (ручной сбор индекса IMOEX).

Мой портфель на «Декабрь 2021»

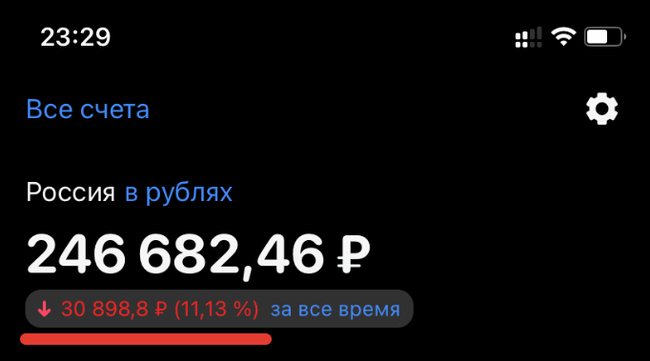

Время для покупки акций я не выбирал, но так получилось, что “пришел я под конец праздника”. В моменте я наблюдал -11% или -30000₽.

Нечто подобное я уже проходил, когда через 3 месяца после начала инвестирования застал обвал на рынках в марте 2020 года. Сейчас, как и в марте 2020, я не паникую, а продолжаю следовать плану: покупать акции по любой цене каждый месяц.

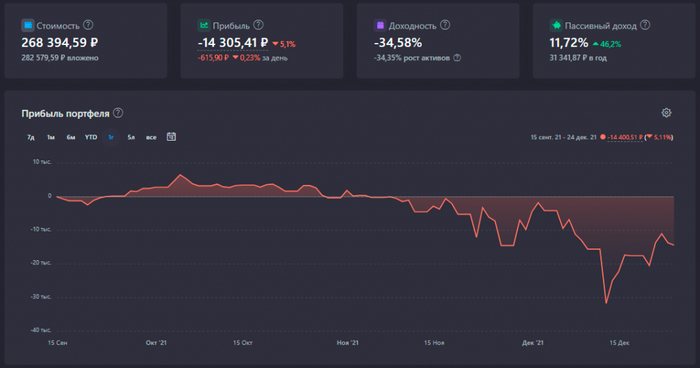

Статистика портфеля FIRE (RU) за Декабрь 2021

• Общие вложения в акции РФ: 282 579,59 ₽

• Стоимость портфеля в настоящий момент: 268 394,59 ₽

• Срок с момента начала инвестирования: 4 месяца

• Прибыль (рост стоимости акций + дивиденды): -14 305,41 ₽

• Общий прирост портфеля в %: –5,1%

• Цель года “акции РФ = 400 000₽” достигнута на: 67,1%

Американскую часть портфеля не буду вставлять в отчет, так как в этом месяце не было новых покупок.

Итоги 2021 года подведены, цели на 2022 год обозначены. В начале поста я сравнивал себя в прошлом с корабликом в океане без курса и компаса. Сейчас же у меня есть четкое понимание где я нахожусь и к чему стремлюсь. Благодаря порядку в голове, заданному курсу, ясным целям, а также отслеживанию своего прогресса — двигаться вперед стало значительно проще и интереснее.

Зачем я вообще все это делаю?

Дело в том, что 2 года назад я вместе со своей женой принял решение копить на собственную пенсию самостоятельно, откладывая ежемесячно некоторую часть своей зарплаты. Банковские вклады дают достаточно маленькую доходность, которой не хватает, чтобы покрыть хотя бы инфляцию.

Покупка акций крупных американских компаний видится мне оптимальным вариантом сохранения и приумножения своих накоплений по соотношению доходность/риск. Если всё будет ок, то я могу выйти на пенсию (обеспечить своей семье доход от капитала) в возрасте 40-45 лет.

Если вам интересна эта тема, можете почитать множество интересных и полезных статей у меня в профиле на Пикабу или же в блоге, который я веду в Телеграм (можно найти в поиске, вбив @wkpbro).

Ностальгические бумажки

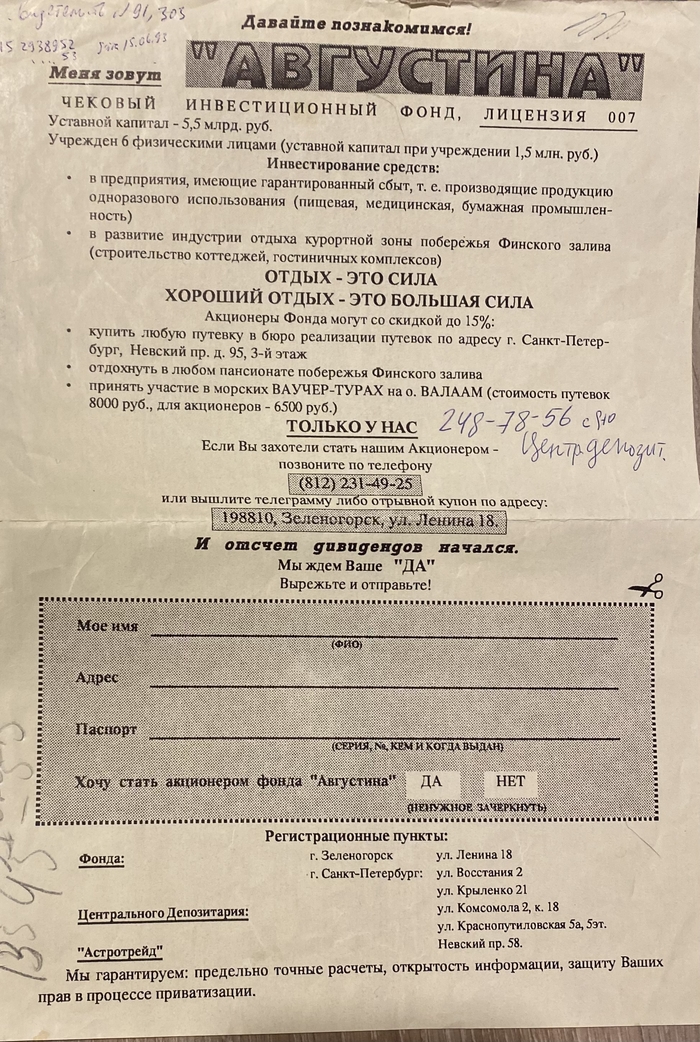

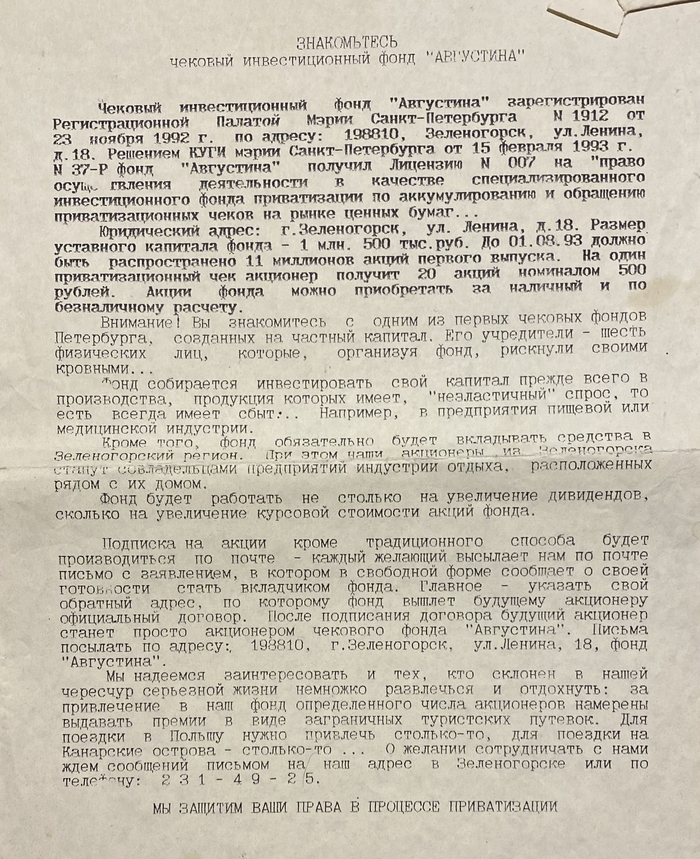

Отец разбирал бумаги после переезда. Нашёл вот такой чудесный экземпляр из 1993. На дворе — оголтелая приватизация и прочие акционерные игрища, которые сейчас только с улыбкой можно вспоминать. Чековый инвестиционный фонд «Августина», на секундочку! С регистрацией в Зеленогорске, что под Санкт-Петербургом.

В ваучер-турах можно принять участие со скидкой, если вы акционер. Это вам не хухры-мухры! Ещё сопроводительное письмо порадовало. Такое ощущение, что писали черновик. Плюнули и решили так людей зазывать. Заодно и пирамидную систему ввести «Для поездки в Польшу нужно привлечь столько-то, для поездки на Канарские острова столько-то»

Пишут, что в этом обществе ещё сын Валентины Матвиенко работал. Где он только не работал правда… а вот само ОАО закрылось не так давно — в 2012.

Вообще, у меня довольно много бумажных артефактов той эпохи. (Конец 80-х — начало 2000-х). Проездные, продуктовые карточки, рекламки…. Могу иногда что то выкладывать если это интересно кому конечно 🙂

Начну инвестировать, когда рынок упадет. Часть 1

На днях мы увидели хорошую возможность на российском рынке для покупки ценных бумаг со скидкой. Так как у меня нет никакого запаса кэша для таких случаев, то мне не приходится сильно расстраиваться в такие моменты. Одно дело упустить распродажу (например -10%), имея на руках месячную зарплату и совершенно другое — имея на руках запас наличных денег, которого бы хватило на 1-2 года жизни.

Моя стратегия ограничивает уровень моих страданий, когда речь заходит об упущенной выгоде. Если сразу после моего месячного закупа произойдет обвал на 50%, то моя упущенная выгода в моменте составит 650$ х 0,5 = 325$. Убиваться из-за того, что я не смог предвидеть удачную точку входа в течение месяца и упустил при этом 325$ как-то глупо. Гораздо больший психологический дискомфорт мне доставляет большой объем наличных денег, который не участвует в росте рынка. Прелесть в том, что мне не нужно думать когда и в какие активы выгоднее всего направить запас кэша.

Иметь запас кэша или нет — личное дело каждого. Но вот выбирать удачное время для покупки/продажи акций на фондовом рынке — точно плохая идея. Я уже переводил на эту тему знаменитый пост с Reddit: Знаменитое исследование с Reddit: Покупать акции сейчас или ждать обвала?.

Сегодня я хочу поделиться переводом ещё одного интересного поста на эту тему. Пост написан в 2018 году, но своей актуальности не потерял. Текст длинный, поэтому разбил на несколько частей.

Я начну инвестировать, когда рынок упадет! (перевод)

— Я начну инвестировать, как только рынок упадет!

Что конкретно ты имеешь ввиду?

— У меня есть немного денег, которые я действительно хотел бы вложить, но сейчас рынок перегрет, и я предпочитаю ждать следующего большого обвала.

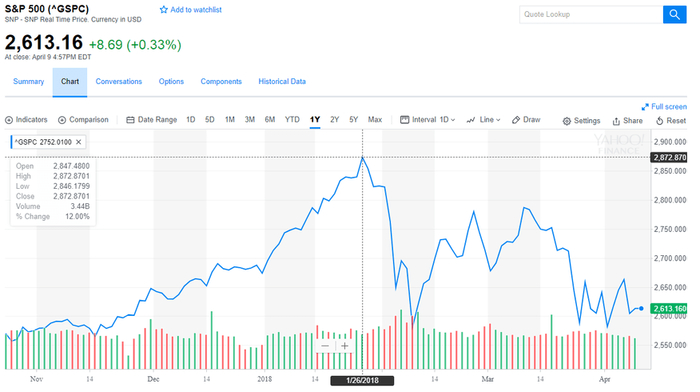

Подожди, разве «обвал» не произошел вот только что? Последний «рекордный максимум» мы наблюдали более двух месяцев назад 26 января 2018 года. Сейчас апрель, и мы все еще на

Итак, обвал уже произошел, чего ты ждешь? 🙂

— Ну… Я думал может он еще больше упадет. Мне кажется, что скоро он упадет ещё на 30%.

Действительно? Так почему бы тебе не начать шортить рынок (сделать ставку на понижение стоимости активов)?! Я вижу, ты хочешь зарабатывать большие деньги, быть супер умным. Ну так вот! Начни шортить ETF на S&P500, и все готово!

— Что ж… это слишком рискованно. Я даже не знаю…

Почему это рискованно? Разве ты не уверен, что рынок упадет еще глубже? Разве это не причина, по которой ты до сих пор держишь кэш?

Если ты считаешь, что существует разумная вероятность того, что сегодняшняя цена не является абсолютным минимумом на данный момент, тебе следует открывать короткие позиции!

— Нет, мне не нравятся экзотические инвестиции, такие как сделки шорт. Вы же всегда рекомендуете не практиковать это, верно? Я просто хочу подождать и… бууууум купить много акций моего ETF на S&P500, когда рынок рухнет!

Да, я советую избегать экзотических вложений. Я также не рекомендую рассчитывать время выхода на рынок.

Кстати, давайте количественно оценим вашу проблему. Вы установили лимитные заявки на покупку (по цене не более указанной)? Например начинать покупать ETF когда S&P500 будет ниже 2000 пунктов?

Однажды я прочитал (хотя не могу найти источник) об ошибке инвестирования одной семьи блогеров. Это был 2011 год. После 2 лет бычьего рынка индекс S&P500 поднялся с 735 пунктов (минимум 2009 года) до 1300 пунктов (начало 2011 года). Он практически отыграл 90% всей рецессии 2008-2009 годов менее чем за 2 года.

Тогда они продали все акции и стали ждать следующего обвала. Они установили лимитные заявки на покупку индекса S&P500 на уровне 1000 пунктов. Так вот они до сих пор ждут этих уровней.

— Хм… Нет, я не выставлял лимитные заявки на покупку. Я просто жду обычного обвала, например когда «рынок упадет минимум на 20%».

Значит 20% — магическое число?

— Нет, не знаю. Может быть 30% или 10%. Хотя нет, подождите, падение на 10% мы наблюдаем сейчас…

Так, значит речь о падении на 30%. В любом случае текущая стоимость не имеет большого значения. Никто не знает каков будет следующий кризис. Обвалы на рынках имеют разные формы. И почти любой новый кризис не похож на предыдущие.

Для примера вот несколько рыночных обвалов из прошлого.

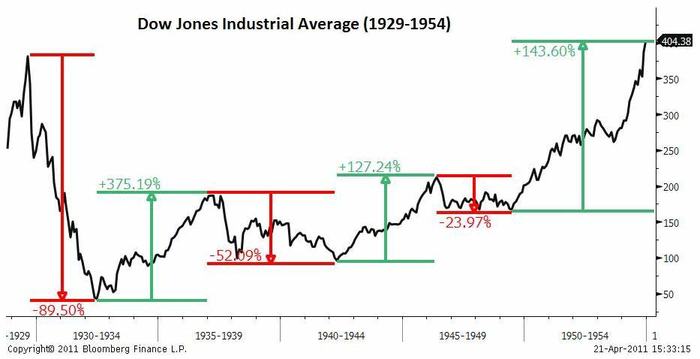

Очень затяжное падение. Великая депрессия 1929 года

Кризис 1929 года заставил очень многих сходить с ума. Некоторые покончили жизнь самоубийством. Это было ужасно. Фондовый рынок потерял почти 90% от пика. Тогда ещё не было индексных фондов, а это означает, что многие компании разорились, а люди потеряли все свои деньги. На то, чтобы достичь дна, потребовалось почти 3 года, и на этом пути были ложные отскоки. Представьте, каково было бы вам терять деньги месяц за месяцем в течение 3-х лет! Потребовалось 25 лет, чтобы снова достичь прежних уровней! Это действительно плохой сценарий.

Какую стратегию вы бы выбрали здесь? Представьте, что вы ждали этого обвала. Всего за два дня 28 и 29 октября 1929 года (Черный понедельник и Черный вторник), Dow Jones (тогда еще не было S&P) теряет 20%.

Ваши действия? Идете в All-in? Или ждете большего обвала?

Затем 30 октября рынок восстанавливается на 14%, но после теряет 85%.

Я прошу вас выбрать лучший момент для покупки или продажи в ретроспективе. Когда вы видите весь график целиком — всё просто! Я прошу вас поставить себя на место инвестора того времени и представить, как бы вы себя вели.

Но не все кризисы выглядят одинаково!

Сверхбыстрое падение, а затем медленное восстановление. Черный понедельник 1987 года

Черный понедельник (17 октября 1987 г.) — самый худший день в истории торгов. Это не проблема одной страны, все фондовые биржи по всему миру потеряли двузначные цифры.

Dow Jones потерял 22,6% за один день. Это больше, чем падение в Черный понедельник и вторник 1929 года вместе взятые!

Это кажется идеальным сценарием для такого умного инвестора, как вы! Если бы вы просто дождались 18 октября с кучей наличных денег, а затем пошли бы в All-in, вы бы оказались на коне! Или… нет?

Фактически Черный понедельник случился после 5-ти лет бычьего рынка. Удивительный бычий рынок! В августе 1986 года (за один год до обвала) значения индекса были на уровне «после черного понедельника». Если вы держали кэш до этого падения дольше года, то вы упустили возможности роста в предыдущий период.

Если бы вы продали все акции в феврале 1986 года (чуть больше, чем за 1,5 года до обвала), то есть после нескольких рекордных месяцев и с доходностью +100% за 2 года, то вы уже никогда не смогли бы купить акции по более низкой цене.

Кстати, если бы ваша стратегия была «покупать после 10% падения», вы бы потерпели крах. Перед Черным понедельником рынок уже потерял 15% от августовского пика. Возможно, вы бы разместили заявку на покупку за день до Черного понедельника! Какой хороший способ «покупать дешево», правда? 🙂

Помимо всего этого, вы уверены, что нажали бы кнопку покупки буквально на следующий день после Черного понедельника? А что, если потом будет -90%, как в 1929 году? Сегодня это легко сказать. Я далеко не уверен, что был бы настолько хладнокровен, чтобы покупать, когда все в мире продают.

Но не все медвежьи рынки говорят о высокой волатильности!

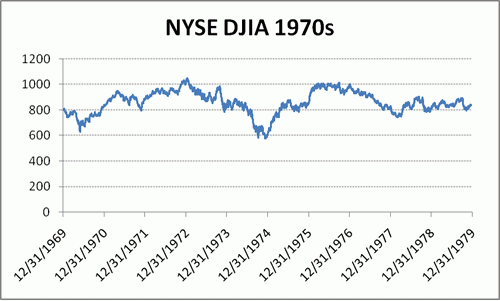

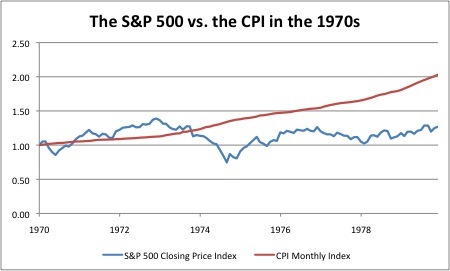

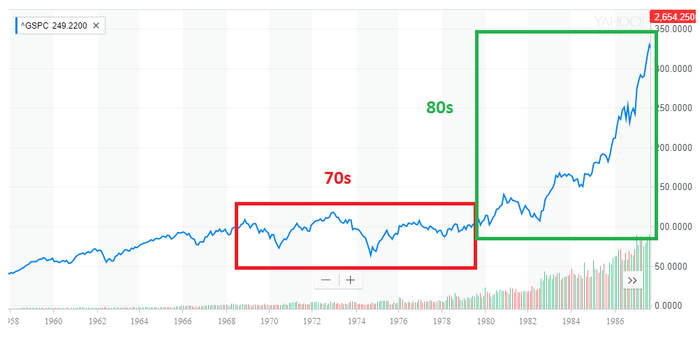

Чертов десятилетний застой: 70-е годы

Семидесятые годы были наихудшим экономическим сценарием в ретроспективе для кандидата на пенсию. Правило 4% не сработало бы, если бы вы вышли на пенсию в 1969 году. Не было ни одного “черного дня недели”, но зато было целое десятилетие нулевого роста.

Какая тактика у вас в этом случае? Ждать обвала? Держать кэш? Инфляция удвоила индекс потребительских цен за десятилетие и здесь ни наличные деньги, ни акции не спасли бы ситуацию.

Если бы вы ждали, когда произойдет падение на 10%, 20% или 30%, вы бы пропустили 80-е годы!

Но да, эти плохие рыночные сценарии остались далеко в прошлом, а что там с недавними финансовыми кризисами?

Медленная смерть: Пузырь доткомов 2000-2002 годов

Крах доткомов был медленным и стабильным. Я помню это, ведь я инвестировал во время пузыря доткомов!

Чтобы достичь дна, потребовалось 2,5 года, и весь спуск сопровождался высокой волатильностью. В какой точке войти в рынок?

Если бы вы ждали с запасом кэша такого падения на 40% после десятилетия бычьего рынка (80-е годы), то вы бы пропустили десятилетие еще более удивительных прибылей: 90-е годы!

Подпись: 1. Это были 15 лет бычьего рынка. Пора выходить. Продаем! 2. Подождем обвала на 30%. 3. Ещё рано продавать. Это только начало падения. 4. Вот дерьмо, я пропустил этот поезд (рост).

Цикл смертей и перерождений: Финансовый пузырь 2008 года

Финансовый кризис 2008 года привел к безработице, рецессии и бедности. Но как бы ты, мой умный инвестор, вложил деньги в то время?

Обратите внимание: я не пытаюсь показать вам, как использовать ситуацию и посмеяться над депрессией (к счастью, временной) и бедностью. Я пытаюсь показать вам, как сложно было бы обыграть рынок или просто получить такой же результат, как у мертвого инвестора, то есть как у инвестора «Buy and Hold forever»!

Давайте посмотрим на пузырь доткомов и финансовый кризис 2008 года. В ретроспективе всегда легко найти удачные даты покупки и продажи. Допустим, вы были очень умны и просто продавали свои акции, когда рынок рос, затем некоторое время ждали, чтобы купить акции при падении рынка на 30%.

График ваших сделок выглядел бы примерно так:

Гений рынка! Вы заработали много денег, покупая дешево и продавая дорого! Вы тоже заметили закономерность на графике, круто! Давайте продадим акции в конце 2012 года и, пожалуйста, разбудите меня, когда индекс S&P500 снова упадет ниже 1000 пунктов!

Каково это, когда лимитная заявка все еще не исполнена? 🙂

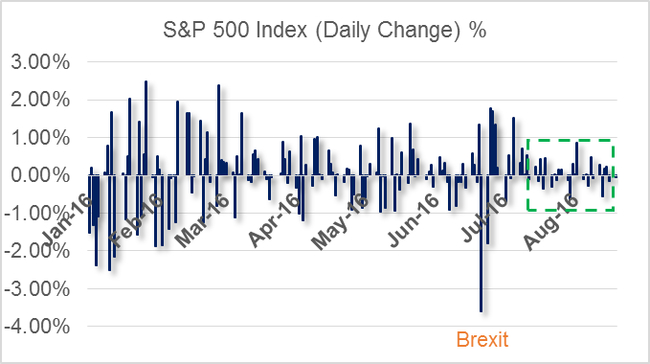

Brexit 2016 года

В июне 2016 года Великобритания решила покинуть ЕС. Рынки потеряли 10% за пару дней, но затем внезапно восстановились. Похоже, это прекрасная возможность, чтобы купить акции дешево!

Те инвесторы, которые держали кэш с 2013 года, потирали руки в ожидании краха, который бы подтвердил их теорию. Но нет, не было падения на 50%, S&P500 не снизился до 1000 пунктов, извините.

Мне посчастливилось вложить

10.000$ в конце второго дня, но это произошло благодаря наличию сбережений за пару месяцев и некоторой удаче.

Надеюсь, я показал вам, как по-разному ведут себя медвежьи рынки, и как очень и очень трудно извлечь из них выгоду. Сами же кризисы практически невозможно предвидеть.

Продолжение в следующей части…

Зачем я вообще все это делаю?

Дело в том, что 2 года назад я вместе со своей женой принял решение копить на собственную пенсию самостоятельно, откладывая ежемесячно некоторую часть своей зарплаты. Банковские вклады дают достаточно маленькую доходность, которой не хватает, чтобы покрыть хотя бы инфляцию.

Покупка акций крупных американских компаний видится мне оптимальным вариантом сохранения и приумножения своих накоплений по соотношению доходность/риск. Если всё будет ок, то я могу выйти на пенсию (обеспечить своей семье доход от капитала) в возрасте 40-45 лет. При этом, как показывает практика, нет смысла выбирать подходящий момент для вложения своих средств, если речь идет о горизонте в 10-15 лет.

Если вам интересна эта тема, можете почитать множество интересных и полезных статей у меня в профиле на Пикабу или же в блоге, который я веду в Телеграм (можно найти в поиске, вбив @wkpbro).

Что стало с компаниями после исключения из индекса Мосбиржи

Мой «Частный пенсионный фонд», результаты которого я уже 3-ий год публикую здесь, на Пикабу, предполагает следование за индексом Мосбиржи в той части портфеля, которая отведена под российские акции. Сейчас российский рынок немного просел, так что на данный момент акции российских компаний — это всего 16% от всех моих акций.

Я стараюсь стремиться к целевому весу России на уровне 17-18%, так что стоит заняться закупкой российских акций на свободные средства. Это выглядит разумным, с учётом того что они стали значительно дешевле, чем месяц назад, а американские акции, составляющие костяк портфеля (77,6% на сегодняшний день) — вновь на исторических максимумах.

Но близится ребалансировка индекса, в результате которой в него будет добавлен En+ Group (металлургический холдинг, связанный с Олегом Дерипаской), а также будут исключены акции застройщика ЛСР. Эти акции я покупал согласно полагающейся им доле, и сейчас акции ЛСР у меня в небольшом минусе. Я уже заранее объявил о том, что избавлюсь от них после этого события (ребалансировки отслеживаемого индекса), несмотря на то, что мне придется продавать их с минусом. И это уже не первый раз, когда мне приходится так делать! Также без сожалений и в небольшой минус я продавал акции Россетей и Ленты ранее при их исключении из индекса Мосбиржи.

И когда я объявил это, совершенно закономерно я получил вопрос:

Справедливый вопрос! Давайте проверим, насколько рациональным решением является продажа акций сразу после их исключения из индекса.

За время, которое я нахожусь на фондовом рынке со своим «частным фондом», из индекса Мосбиржи исключили 10 компаний.

Давайте посмотрим на результаты каждой из них против индекса.

«Объединенная Вагонная Компания» сейчас часто фигурирует в новостях в связи с её «дочкой» ОВК-Финанс, объявившей дефолт по облигациям на 15 млрд ₽. Это не стало шоком для рынка, так как эпопея длится уже с 2019 года, а основным держателем облигаций является Банк Траст — этакий сливной бачок, куда ЦБ после событий 2017 года сгрузил все «плохие активы». Похоже на Мосбирже что-то знали, и заранее исключили ОВК из индекса — в конце 2018 года. Результат ОВК после исключения -81%, результат индекса +93%.

Здесь и далее все цифры даются с учетом выплаченных дивидендов.

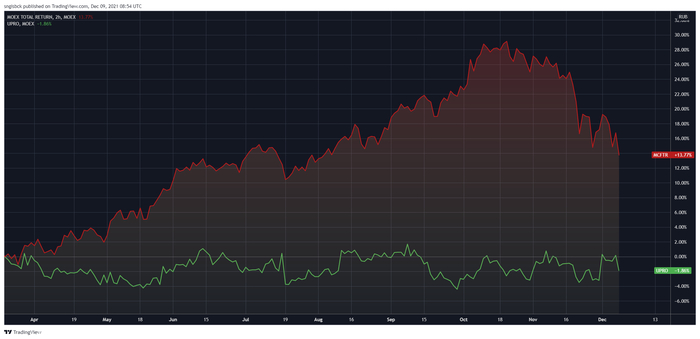

Металлургическая и угледобывающая компания Мечел этой осенью в центре всех новостей профильных трейдерских сообществ! И вы можете прямо на графике увидеть причину — акции компании сделали невероятный рывок, но вот уже месяц продолжают падать назад, в пропасть. Тем не менее, с момента исключения из индекса в марте 2019 года результат Мечел +41%, результат индекса +81%.

Еще один металлург — Трубная металлургическая компания — исключена из Индекса Мосбиржи летом 2019 года. ТМК платит очень внушительные дивиденды, так что результат компании с того момента составил +72% против результата индекса +62%.

Исключение М.Видео из индекса произошло в конце 2019 года. В какой-то момент компания дико росла, но сейчас всё вернулось на круги своя. Результат М.Видео составил +22% против результата индекса +40%.

Акции компании Русснефть показывают ужасный результат. Похоже, примерно так выглядит проигравший конкуренцию бизнес, потому что другие нефтяные компании России в общем-то чувствуют себя хорошо. С конца 2019 года результат Русснефти составил -71% против результата индекса +40%.

Довольно странная и непрозрачная структура Гуцериева возможно не зря была исключена из индекса Мосбиржи «за компанию» с М.Видео и Русснефтью. С конца 2019 года результат Сафмар составил +7% против результата индекса +40%.

Ленту исключили из индекса Мосбиржи весной 2020 года, прямо в тот момент, когда на рынке творилась паника. Компания неплохо показывала себя в 2020 году, но в 2021 что-то пошло не так. Итог с весны 2020 для Ленты +26% против результата индекса +80%.

После исключения Ленты перерыв длился целый год. Так что следующий кандидат на исключение — электрогенерирующий Юнипро — покинул индекс весной 2021 года. Итог с весны 2021 для Юнипро -2% против результата индекса +14%.

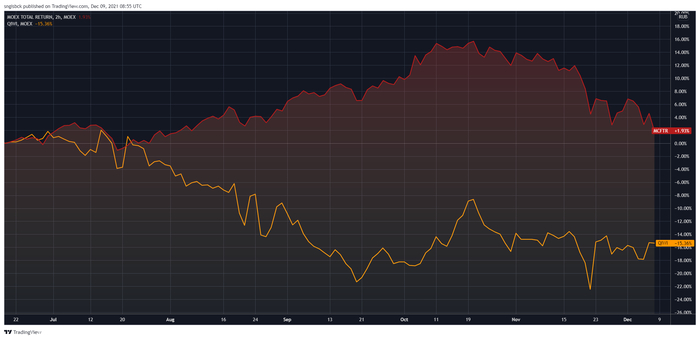

Летом 2021 Qiwi исключили из индекса Мосбиржи, примерно тогда же компания упустила важнейшую возможность для роста — не стала единым оператором для букмекерских ставок. Итог плачевный, -15% с лета 2021 для Qiwi против результата индекса +2%.

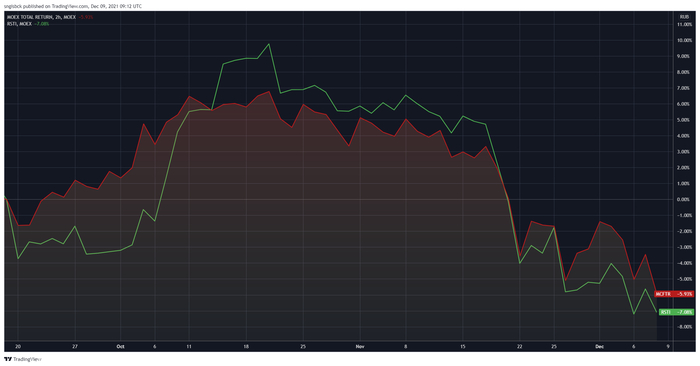

Россети я продавал буквально недавно, и без сожаления. Исключение из индекса произошло в сентябре 2021 года. Прошло мало времени, и за это время рынок успел скорректироваться. Результат, возможно, непоказательный, но Россети падают чуть хуже рынка, -7% против -6%.

9 из 10 в пользу индекса Мосбиржи! В 9 случаях из 10 продажа и распределение средств среди оставшихся в индексе компаний пошли на пользу и дали лучший результат. Порой, с компаниями, вышедшими из индекса, происходили ужасные события.

Я по-прежнему считаю индекс неплохим ориентиром для таких no-brainer инвесторов как я, не пытающихся использовать свою экспертизу для инвестиций на фондовом рынке.

А что если исключат Газпром

Здесь топ-10 позиций у меня в российской части «частного пенсионного фонда» и в популярных индексах на российские акции. И если у компаний, попавших под исключение, веса в индексе исчезающе малы (десятые доли процента), то у компаний из топ-10 — огромный вес! Возможно, вам приходит в голову мысль:

Зачем готовить план на случай «встречи с динозавром»? Зачем пытаться на серьёзных щщах продумывать ответ на такой случай?

Дело в том, что индекс Мосбиржи взвешен по капитализации компаний, акции которых входят в этот индекс. Для того чтобы исключить Газпром, необходимо чтобы стоимость его акций рухнула примерно в 70 раз до 5₽ за акцию, при этом акции всех остальных 39 компаний — остались на месте! Насколько возможен такой сценарий?

Да, на рынке акций всегда есть угасающие звёзды. Прямо сейчас пара компаний начали угасать, а мы даже не догадываемся, и узнаем об этом постфактум, лет через 5, а то и 10. Но этот процесс медленный. И в моём случае всё, что нужно делать — это просто не покупать больше акций этой компании, а покупать акции других! Но откуда я могу это знать? На самом деле, я могу это знать — веса в индексе прекрасно этот процесс демонстрируют. Так, вес Аэрофлота в индексе снизился с 0,58% до 0,32% — может показаться, что это мало, но это падение почти в 2 раза. Еще более яркое снижение за 3 года наблюдается у МТС — с 2,51% до 1,27% — вот здесь прямо в два раза!

И мне даже не приходится думать и как-то эти тренды выслеживать. Я безмозгло копирую веса в индексе, и получается, что мне нужно докупать тех, которые растут относительно других и ничего не делать с теми, которые падают относительно других. Доля естественным образом увеличивается у первых, и падает у вторых.

Исследование проводил сам, тег моё. Взято из моего блога о создании личного пенсионного фонда в условиях суровой российской реальности.

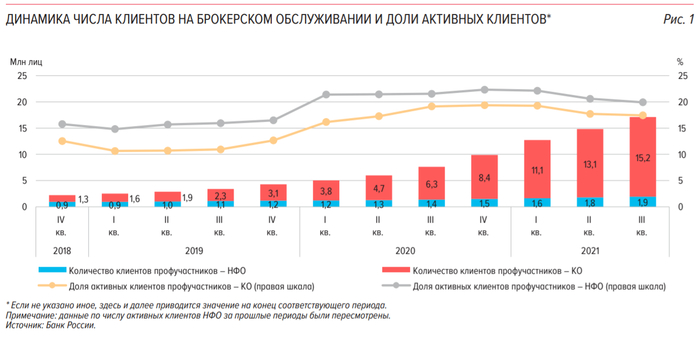

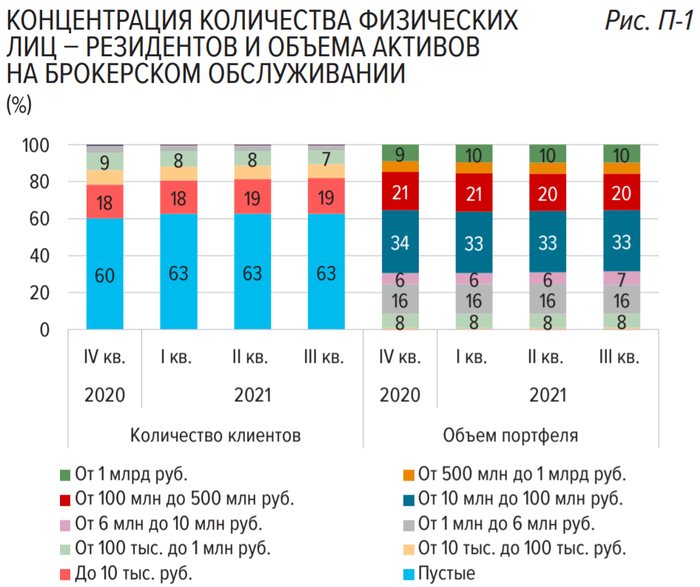

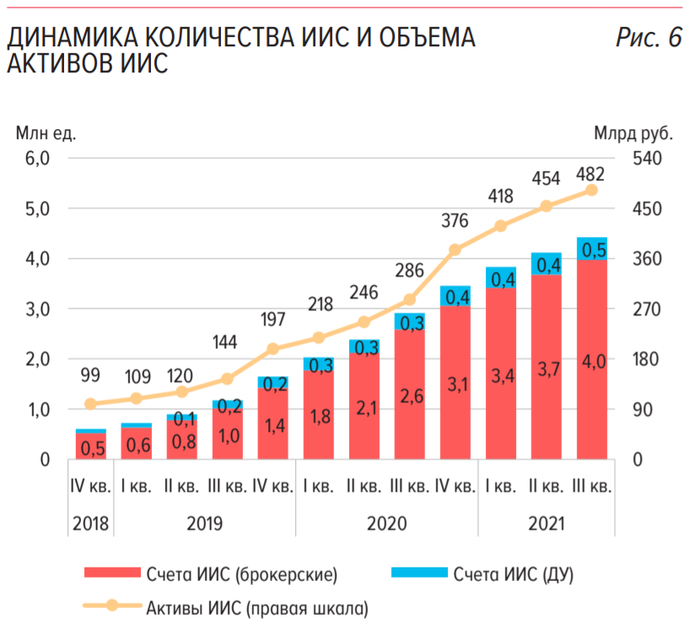

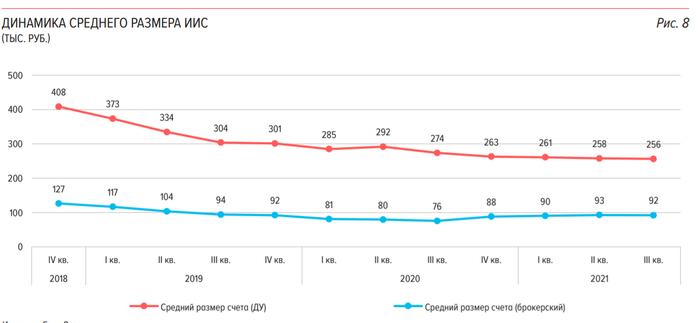

ЦБ снова пересчитал всех физиков на рынке. Свежий обзор аналитики за III квартал 2021

Сегодня вышел свежий обзор ключевых показателей профессиональных участников рынка ценных бумаг за III квартал от Центрального банка России.

Документ интересный, с хорошим набором статистики и графиков. Для тех кому лень штудировать 27 листов презентации ЦБ привожу ниже краткий свод того, что показалось мне наиболее интересным.

ПРО КОЛИЧЕСТВО ФИЗЛИЦ НА РЫНКЕ И ОБЪЕМЫ ИХ АКТИВОВ

ПРО ДОЛЮ РОЗНИЧНЫХ ИНВЕСТОРОВ В СТРУКТУРЕ ТОРГОВ

ПРО ОБЪЕМЫ ПОКУПОК

ПРО БРОКЕРОВ

Число физлиц на рынке растет, доля уникальных и квалифицированных инвесторов растет, прибыль брокеров растет и даже заплата их сотрудников растет!

Ладно, шутки шутками. Хоть темпы роста числа клиентов физлиц замедляются — мы все ещё говорим о «росте». И здесь очень отрадно за то, что население продолжает вливаться в фондовый рынок. Лично я смотрю на это исключительно с положительной точки зрения.

На сем откланяюсь. Благодарю за внимание!

Оригинальный обзор от ЦБ — по ссылке.

О своих личных финансах и том, как я пытаюсь их сохранить и приумножить, рассказываю в своем блоге.

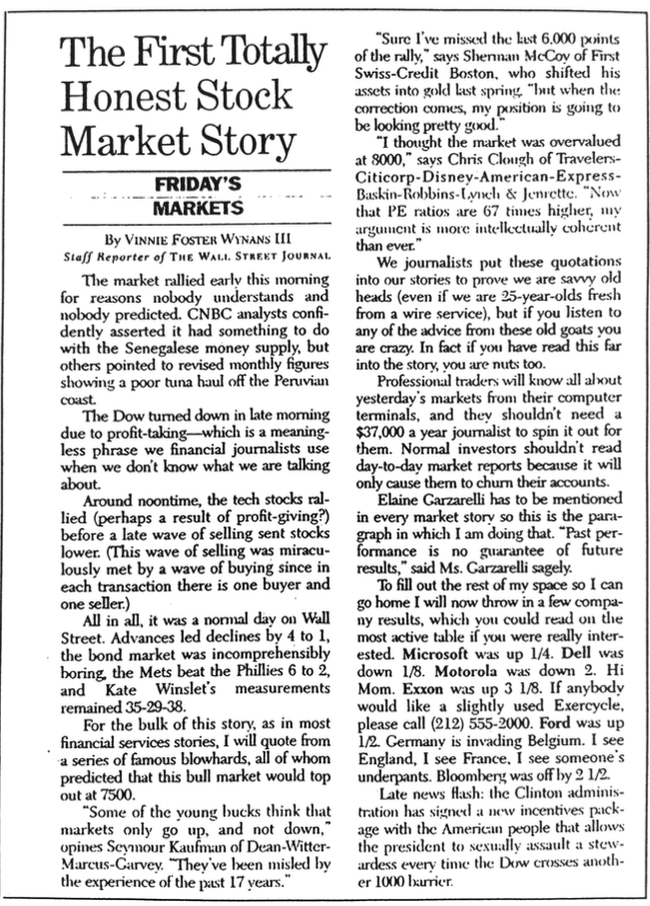

Первая абсолютно честная сводка новостей о фондовом рынке

Нашел на просторах интернета одну сатирическую заметку из газеты середины 1990-х годов. Забавно, что всё описанное в этой заметке было смешно ещё тогда и остается смешным даже сейчас. Только газеты сменились новостными сайтами.

FRIDAY’S MARKETS (перевод)

Сегодня рано утром фондовый рынок вырос по причинам, которые никому непонятны и которых никто не предсказывал. Аналитики CNBC уверенно утверждают, что это как-то связано с денежной массой Сенегала, но другие аналитики указывают на пересмотр ежемесячных данных, свидетельствующих о плохом улове тунца у перуанского побережья.

Рано утром индекс Dow Jones упал из-за фиксации прибыли — это бессмысленная фраза, которую мы, финансовые журналисты, используем, когда не знаем, о чем говорим.

Около полудня акции технологических компаний начали расти (возможно, в результате получения прибыли?), прежде чем последняя волна продаж привела к падению акций. (Эта волна продаж была чудесным образом встречена волной покупок, поскольку в каждой сделке участвует один покупатель и один продавец).

В общем, это обычный день на Уолл-стрит. Рост, который привел к падению, скукота на рынке облигаций, команда Mets обыграла Phillies со счетом 6-2, а показатели Кейт Уинслет остались 35-29-38.

Как и во всех новостях о фондовом рынке, я должен процитировать ряд известных болтунов, которые предсказывали, что этот бычий рынок достигнет своего максимума на отметке 7500 пунктов.

Мы, журналисты, вставляем эти цитаты в свои истории, чтобы доказать, что мы тоже соображаем. Если вы прислушаетесь к любому совету от этих старых козлов, то вы сошли с ума. На самом деле, если вы дочитали эту статью до конца, то вы тоже сошли с ума.

Профессиональные трейдеры будут знать все о вчерашних рынках благодаря своим терминалам и им нет нужды читать что об этом думают журналисты с зарплатой в 37000$ в год. Нормальным инвесторам не следует читать ежедневные рыночные новости, потому что это приведет только к уменьшению средств на их счетах.

Имя Элейн Карцарелли нужно упоминать в каждой истории о фондовом рынке, так что в этом абзаце я так и поступлю. «Прошлые показатели не являются гарантией будущих результатов», — мудро сказала госпожа Карцарелли.

Мне нужно заполнить оставшуюся часть колонки в газете, чтобы я мог пойти домой, поэтому я сейчас добавлю результаты нескольких компаний, которые вы могли бы и так найти в списке самых популярных акций за сегодня, если бы действительно этим интересовались. Microsoft поднялась на 1/4. Dell упал на 1/8. Motorola упала в 2 раза. Привет, мама. Акции Exxon выросли на 3 и 1/8. Если кому-то нужен немного бэушный велотренажер, звоните по телефону (212) 555-2000. Ford вырос на 1/2. Германия вторгается в Бельгию. Я вижу Англию, я вижу Францию, я вижу чьи-то трусы. Блумберг отстал на 2 и 1/2.

Последние горячие новости: администрация Клинтона подписала с американским народом новый пакет соглашений, который позволяет президенту насиловать стюардессу каждый раз, когда индекс Dow Jones пересекает еще один барьер в 1000 пунктов.

За 30 лет ничего не изменилось: по-прежнему никто не знает будущего, но огромная масса аналитиков/журналистов/блогеров/копирайтеров создает бесполезный информационный шум.

Взято из моего блога в Telegram, где я пишу о своем личном опыте достижения ранней пенсии и финансовой независимости в условиях нашей страны.

Универсального инвестиционного совета не существует!

Меня всегда пугали вопросы: «Какие акции купить?», «Какую инвестиционную стратегию выбрать?», «У какого брокера открыть счет: отечественного или зарубежного?» и т.д. Ещё больше меня пугают люди, которые без уточняющих вопросов дают, как им кажется, единственно верные ответы. И речь сейчас даже не о банальных вещах: горизонте инвестирования, принятии риска и конечной цели инвестора, а немного о других, менее очевидных моментах. Сегодня я ещё раз убедился в том, что не существует единственно правильной инвестиционной стратегии и не стоит слепо доверять советам из интернета.

Что лучше выбрать?

Покупать индексный фонд, который реинвестируют дивиденды или дивидендные акции?

Покупать VOO через зарубежного брокера с комиссией (Expense ratio) 0,03% без возможности воспользоваться ЛДВ (льгота на долгосрочное владение ценными бумагами) или покупать FXUS через российского брокера с комиссией в 0,9% (в 30 раз больше) с возможностью воспользоваться ЛДВ?

Такие вопросы очень похожи на уравнения с 10-ю неизвестными, где нет единственного верного решения. Точнее решения могут разными и все они могут быть верными. На этапе накопления капитала, проживая в России, я выбрал для себя стратегию покупки отдельных акций из индекса S&P500 и считаю это наиболее комфортным способом накопления капитала ЛИЧНО для себя. Мне не нравится стратегия покупки дивидендных акций, но это не означает, что эта стратегия плохая и не подойдет другому инвестору.

Когда иметь дивидендные акции в портфеле гораздо выгоднее, чем индексный фонд, который не выплачивает дивиденды?

На днях я наткнулся на историю одного парня (Артема), который достиг FIRE и живет в данный момент в Португалии (Лиссабон). Вот что пишет Артем о налоговом режиме этой страны:

Полный текст истории Артема о жизни в Лиссабоне можно прочитать здесь.

В данном случае ежегодные изъятия капитала в размере 4% путем продажи акций или паев фонда не кажется оптимальной стратегией для жизни с капитала. А вот иметь в портфеле дивидендные акции или фонд, выплачивающий дивиденды — вполне разумный выбор.

Находясь на этапе накопления и проживая в России, я должен строить свою инвестиционную стратегию, принимая во внимание местные законы, налоговый режим, налоговые льготы (вычет по ИИС, ЛДВ) и даже нюансы наследования активов. То что будет правильно и выгодно для меня, может быть абсолютно невыгодно для Артема или любого другого инвестора, который преследует другие цели или имеет отличные от моих исходные данные.

Категоричность или гибкость

Как часто вы слышите это от авторитетных блогеров? Во всех этих предложениях мне не нравится категоричность. Не всегда и не во всех случаях такие рекомендации одинаково полезны. Я предпочитаю узнать авторитетное мнение интересных мне людей, но не считаю разумным считать их слова аксиомой и слепо следовать их рекомендациям. Мне нравится проявлять гибкость мышления и рассматривать не только общепринятую точку зрения, но и противоположную.

Взято из моего блога в Telegram, где я пишу о своем личном опыте достижения ранней пенсии и финансовой независимости в условиях нашей страны.

Есть ли защита от инфляции?

Инфляция по Росстату: 8,1%

Инфляция по разным оценкам диванных экспертов: 15-30%

Прибыль Сбер: +28,3% | выручка Сбер: +13,4% | Стоим. акций Сбер: +48%

Прибыль Северсталь: +639% | выручка Севст: +70.5% | Стоим. акций Севст: +73%

Прибыль Новатэк: +194% | выручка Новатэк: +69% | Стоим. акций Новатэк: +42%

Прибыль Магнит: +41% | выручка Магнит: +27% | Стоим. акций Магнит: +38%

Прибыль X5 Ритейл Групп: +54% | выручка X5: +12% | Стоим. акций X5: -9%

Прибыль Фосагро: +119% | выручка Фосагро: +64% | Стоим. акций Фосагро: +108%

Прибыль Детский Мир: +84% | выручка ДМ: +14% | Стоим. акций ДМ: +22.5%

Прибыль Фикс Прайс: +83% | выручка ФП: +18% | Стоим. акций ФП: торгуется менее года

Прибыль Хэд Хантер: +130% | выручка ХХ: +155% | Стоим. акций ХХ: +135%

Список можно продолжать. Взяты известные компании из России, которые есть у меня в моём личном пенсионном портфеле. Если взять американские компании, то там всё примерно так же. Данные по чистой прибыли и выручке взяты по международным стандартам фин. отчётности, сравнивался 3 квартал (июль-сентябрь) 2021 года с 3 кварталом 2020 года. Данные по стоимости акций взяты с учетом выплаченных за период дивидендов.

Такие крупные компании как Газпром и Лукойл ещё не показали свои результаты, поэтому их здесь нет.

В следующий раз, когда меня будут упрекать за фразу «акции — это защита сбережений от инфляции», я буду просто посылать нахер отправлять ссылку на этот пост.

Ценники не переписываются по ночам злобными рептилоидами. Когда на товары и услуги повышаются цены, всегда есть те, кто имеет от этого профит. Инфляция — это зачастую следствие оживления спроса и ускорения оборота денег в системе. Что стало причиной ускорения оборота денег и оживления спроса — это уже другой вопрос, оставляю право поиска ответа на него диванным аналитикам.

Останов (2)

Продолжаем знакомиться с книгой Адама Туза «Останов. Как ковид потряс мировую экономику.»

Все части сложены здесь.

Коротко для ЛЛ: угроза коллапса рынков заставила американцев рисовать триллионы долларов и снабжать ими весь мир. Помощь в изоляции потребовалась многим. Катастрофы не произошло, но цена оказалась велика.

Лавина решений мировых лидеров была из ряда вон выходящей. Действовали все: если правительство запаздывало, компании, организации и просто физические лица действовали сами. В результате останов вызывался часто потребителем, который первым самоизолировался и прекращал активное участие в экономике.

Первым шоком был шок предложения. Перестали летать самолёты. Прекратился туризм. Остановились школы. Закрылись кинотеатры и рестораны. Одним из следствий было увеличение неравенства. Удалённо работать могут далеко не все, а как раз в основном более состоятельные. Также непропорционально сильно пострадали женщины, вынужденные сидеть дома с детьми, оставшимися без присмотра.

Следующим был шок спроса. В условиях неопределённости люди стали тратить меньше. Это больно отозвалось не только на туризме, но и, например, на текстильной промышленности. Чтобы сохранить рабочие места, развитые социальные государства обратились по примеру немцев к концепции частичной занятости. Но это в Европе. В Индии состоялся массовый исход из города в деревню. США болтались где-то посередине с их резко выросшей безработицей. Каждую неделю всё новые миллионы подавали заявления на пособие.

Снижение спроса включило порочный круг дальнейшего снижения предложения. Потрясения пережила и система кредита. Ведь кредит — он основан на ожидании по поводу будущего, и если они не радужные — коллабирует и он. Угроза полного коллапса системы заставила государства действовать. И хотя передовицы в прессе были посвящены ценам акций, на рынках корпоративных и суверенных займов царила не менее опасная паника. Если долговые расписки Италии или Испании ставили под вопрос способность этих стран адекватно реагировать, то инверсия рынка американских казначейских обязательств угрожала основам современного мирового порядка.

На трежерях базируется господство доллара. Они — окончательный безопасный актив мировой экономики, поддержанный авторитетом мощнейшей мировой державы. В любой момент можно быть уверенным: если вам нужны деньги, вы можете скинуть трежеря, и на них непременно найдётся покупатель. Но март 2020 года стал исключением. Мировой инвестор скидывал всё — и акции, и бонды. Ему нужен был доллар, и только доллар. Две трети продаж трежерей в марте осуществили иностранные продавцы. И три четверти были проданы алгоритмами. Компьютер автоматом сбрасывает актив при колебаниях курса.

Колебания курса трежерей были плохой новостью для хедж-фондов, играющих на крошечной разнице между их ценой и фьючерсами. Они были вынуждены сгрузить свыше 100 миллиардов на рынок. На котором теперь царила паника. В таких условиях на сцену должен выйти заёмщик последней надежды. Конечно, это была ФРС. Начиная с 9 марта Трамп чуть ли не потрясал кулаками, требуя от Пауэлла решительных действий.

И деньги от ФРС пошли. Сначала сотни миллиардов на поддержку репо-сделок. 15 марта процентную ставку уронили в ноль (как уже случалось в 2008 году). Более того, ослаблялись условия для так называемых своп-линий, позволяющих обменивать на доллар мировые валюты в практически неограниченных количествах. На этот раз главным получателем долларовой помощи была не европейские, а азиатские банки. Шестерёнки этой системы приводились в движение не главами правительств, а незаметными чиновниками из высшего руководства центробанков, МВФ, БМР и крупных банков.

Проблемой оставались рынки капитала. Центробанки мира занялись скупкой ценных бумаг, чтобы не позволить курсам валиться дальше. Это стало возможным по причине открытия долларовых задвижек ФРС. К концу третьей недели марта 39 центробанков мира снизили процентные ставки, ослабили условия кредитования и установили специальные линии кредитования. Но причина кризиса — коронавирус и мероприятия по его сдерживанию — сохранилась. Мировому инвестору кризис обошёлся в 26 триллионов долларов.

Подход Пауэлла к стабилизации рынков был триединым. ФРС предоставила займы нуждающимся компаниям. Далее, были созданы два органа по кредитованию крупных работодателей, которые скупали займы напрямую и у инвесторов. И, наконец, деньгами помогли и государственным и муниципальным учреждениям. Все эти действия вызвали генерацию доллара из воздуха темпом в миллион долларов в секунду! После того, как ФРС скупила активов на триллион долларов, рынок успокоился. Финансы потекли привычным маршрутом, обеспечивая устойчивое восстановление курсов акций.

Как водится, польза от восстановления распределилась неравномерно. Богатство мировых миллиардеров выросло на 1,9 триллиона. А насколько выросло Ваше?

Вот так, в который уж раз, центробанки стали конечным гарантом спокойствия в мировой экономике. Предыдущим случаем была мантра «Whatever it takes», запущенная председателем ЕЦБ Марио Драги во время спасения европейских финансов.

После центробанков настала очередь правительств. 25 марта американский Сенат единогласно проголосовал за «Закон о заботе», ассигновавший на пособия, налоговые льготы и прочую поддержку свыше двух триллионов. Другие страны не отставали. К январю 2021 объём помощи во всём мире достиг впечатляющих 14 триллионов долларов! При этом больше всех тратили развитые страны — 8,5% ВВП. Бедные — всего 2%, но и это для них было внушительной суммой. Не скупились европейцы во главе с немцами, отличающимися до того финансовой дисциплиной. А вот Китай, заборовший эпидемию, был более сдержан. Кому пришлось тратить больше всех — это американцам с их слабым социальным государством. Доходы домохозяйств получили поддержку. Поползли вверх сбережения. И импорт, поднимая мировой спрос.

Хоть столь внушительные вливания побуждают задумываться о некоем «новом социальном договоре» в США, на самом деле финансовая политика государства и в этот раз послужила господствующим интересам и консервации неравентства, как это бывало и раньше. Адекватная страховка по безработице не возникла. Мигранты, работающие «вчёрную», остались за бортом. И т.д. и т.п.

Естественно, подобное расточительство отразилось на госдолге. Но в условиях крайне низких процентных ставок по нему с этим можно жить. Немцы даже заработали на отрицательной ставке своих гособлигаций ни много, ни мало — 12 миллиардов евро. Если учесть, что центробанки по обоим сторонам Атлантического океана покупали долговые обязательства, получается, что мы стали свидетелями гигантской монетизации госдолга. Говоря проще: весь это праздник жизни финансировался печатью денег. Казалось бы, существует опасность инфляции. Но её не было ни при сходных обстоятельствах Японии девяностых, ни в процессе «количественного» смягчения десятых годов. Но если до недавних пор европейцы сочетали расширение денежной массы с требованием жить по средствам, то в этот раз центробанки апплодировали кризисному увеличению госрасходов, хоть и оправдывались, что сами они скупают госдолг лишь в интересах стабилизации. В 2020 году этот когнитивный диссонанс вышел на новый уровень. Оставался вопрос: что будет тогда, когда потоки кризисной помощи будут прекращены? Не стала ли мировая экономика зависима от иглы дешёвых денег?

Это была не стройная система господдержки, нет. Это был «запутанный и плохо скроенный монстр». Людям просто платили за то, что они не работают. Обеспечено это было госдолгом и печатью денег. Но платили не только простым работягам, сидящим дома с детьми. Платили и компаниям, и организациям. Неудивительно, что впрыснутые деньги пошли на повышение курса акций и займов. Даже молодёжь, получая свежие выплаты, бросалась спекулировать акциями. В таких условиях ФРС не нужно уже было покупать гособлигации. Этим уже занимались остальные. Но не все акции подорожали. Курсовой фейерверк затронул узкую группу счастливчиков во главе с цифровыми гигантами. Обычный бизнес часто продолжал балансировать на грани банкроства, как это было с торговыми сетями. Так дискриминационная природа коронавирусного кризиса запустила неистистовство на бирже, ведомое дневными розничными торговцами.

У богатых свои причуды. А как было с остальным миром? Надо сказать, что страны за пределами «золотого миллиарда», наученные горьким опытом прошлых кризисов, выработали методы борьбы с ними. Во-первых, они минимизировали займы в чужих валютах. Думаете, не было желающих ссудить в «тугриках»? Как бы не так, в мире почти нулевых ставок всегда кто-то находился. Так иностранный инвестор стал брать на себя валютный риск. Во-вторых, страны перестали держать валютный курс во что бы то ни стало. Эта политика приводила к притоку капиталов в хорошие времена и в моментальном их выведении в кризис, что обескровливало госрезервы по мере попыток удержать курс от падения. Потом всё равно следовала девальвация и болезненное повышение процентных ставок. Вместо этого центробанки стали пользоваться точечными интервенциями, сглаживающими колебания. Да, для такой политики нужны солидные резервы. И они были не только у Китая, но и у России, Бразилии, Таиланда, Индонезии. Те, у кого их не хватало — организовывали взаимопомощь с соседями. В-третьих, особое внимание уделялось регулированию системно важных банков. И, в-четвёртых, ограничения на контроль движений капитала перестали быть табу. Это всё дополнялось более конструктивной ролью МВФ, который на деле стал помогать развивающимся странам.

Тем не менее, помощь наименее развитым странам настоятельно требовалась. Желание эмитировать СПЗ натолкнулось на вето американцев, не желающих спонсировать Венесуэлу и Иран. Ограничились мораторием на выплату долгов. Странам со средним доходом стал помогать МВФ. Но кого-то было уже поздно спасать, а именно Аргентину, Ливан и Эквадор. Все три кончили дефолтами. Но в целом стоит признать, что Третий мир справился с кризисом на удивление хорошо. Антикризисный инструментарий работал. Накопленные резервы позволили сгладить девальвации. А безудержная эмиссия доллара со стороны ФРС вообще стала задирать курсы локальных валют вверх. Местным центробанкам пришлось даже снижать процентные ставки. Что отличало ситуацию 2020 года — это что финансовый кризис не обусловливал, а следовал за кризисом в реальной экономике. Когда потребление сжималось — сжимался и импорт, улучшая торговое сальдо.

Лакмусовой бумажкой стали страны Латинской Америки. И без того уже задолжавший Эквадор не перенёс падения цен на нефть и импортированного отпускниками вируса. В соседнем Перу финансы были в лучшем положении. Но там приход вируса стал особенно опустошительным, что привело к протестам и смене президента. Колумбия получила отдачу от своей хорошей системы здравоохранения, однако и там в трущобах положение было неутешительным. Венесуэла столкнулась с дефицитом электроэнергии и даже воды. Тяжко было и в сравнительно благополучном Чили, вынужденном допустить неслыханный со времён Пиночета дефицит госбюджета в 9,6%. Удержать валютный курс помогли МВФ и ФРС. В Мексике политика АМЛО по борьбе с пандемией была пассивной. Результатом стало падение за черту бедности десятка миллиона мексиканцев. Каждый тысячный умер от вируса — больше было только в Перу. В Бразилии правительство тоже поначалу пыталось экономить, но под давлением парламента было вынуждено заняться антикризисным финансированием, платя по 600 реалов в месяц 68 миллионам бедняков. Что ж, это снизило бедность, факт.

Итак мы видим, что даже те, кого кризис коснулся сильнее всего, смогли выплыть. И сохранить при этом доступ к рынкам капитала. Но всё же удар по экономике был сильный: сокращение ВВП на 5-9%, молодёжная безработица, рост бедности. Что же будет в будущем, когда прекратится финансоваая помощь? В то время, как АМЛО удержал госдолг в Мексике ниже 50% ВВП, Бразилия приблизилась к опасной черте в 100%. А если придут всё новые волны вируса? Как бы то ни было, одно ясно: антикризисный инструментарий сработал всюду.

Мы видим, что пандемия заставила весь мир эмитировать деньги и влезать в долги не только для поддержки граждан, запертых в изоляции, но и для поддержания работы рынков капитала. Да, можно порадоваться вместе с автором, что ущерб от пандемии удалось ограничить. Но какой ценой?! Об этом не задумывались на волне страха. Между тем, и вирус не ушёл, и в долгах все, как в шелках. Следующего чёрного лебедя ждать недолго. Чем ответят тогда, снова деньги с вертолёта разбрасывать? Адам уверяет об отсутствии инфляции. Это было в 2020 кризисном году. А сегодня нарисованные триллионы уже надувают инфляционные пузыри по всему миру.

Весна 2020 года наглядно продемонстрировала шаткость мировой финансовой системы с опорой на доллар. Ещё один такой удар — и она может не устоять. В системе явно что-то не так.

К сожалению, автор не находит места ситуации в России и странах Восточной Европы, а жаль. Неудивительно для источников из англосаксонской прессы. Однако если уж взялся писать мировую историю — будь добр писать обо всех.

ИИС отзывы вкладчиков

ИИС (индивидуальные инвестиционные счета) привлекают консервативных и начинающих инвесторов относительно высокой (для консервативного инвестирования) доходностью в 18-25% и низкими рисками. На первый взгляд, вложение в ИИС выглядит гораздо привлекательнее любого банковского вклада и неопытные инвесторы зачастую ведутся на рекламные кампании, не проводя расчетов и не изучая условия детально и сталкиваются с разными неприятными особенностями, которые не сразу бывают очевидны. В статье рассмотрим ИИС отзывы вкладчиков 2020, достоинства и недостатки ИИС, а также истинную доходность, проанализировав все детали системы инвестирования.

- ИИС отзывы вкладчиков

- ИИС в Сбербанке отзывы

- Минусы и плюсы по мнению клиентов

- Стоит ли открывать ИИС

ИИС отзывы вкладчиков

Большинство положительных отзывов об ИИС связано с тем, что при относительно низком уровне риска доходность в 3-4 раза превысит банковские проценты по депозитам.

Уровень риска ИИС находится примерно на уровне банковского вклада, но с большей доходностью и более сложной системой инвестирования. В отличие от вклада, где вы просто кладете деньги и на время забываете о них, в ИИС предлагается два способа получения дохода:

- первый — это возврат налогового вычета в размере 13%,

- второй — доход с финансовых инструментов, требующий большего участия вкладчика. Чаще всего выбирают вложение в облигации — доходность по ним составит 7-8% в год. Наиболее надежными считаются государственные облигации федерального займа.

- Сколько можно заработать на акциях

- Сколько нужно акций, чтобы безбедно жить на дивиденды

- Как купить акции Газпрома и получать дивиденды

В случае инвестирования по формуле «консервативные облигации (корпоративные или государственные)+ вычет» в сумме мы имеем 20-21% годовых, при минимальных рисках потерять деньги.

ИИС Сбербанк отзывы

Для получения вычета по НДФЛ есть ряд условий — сумма вычета не должна превышать 52000 руб. в год. Это говорит о том, что бессмысленно вложение суммы выше 400000 руб. 13% с суммы превышения начисляться не будет.

Другое обязательное условие для получения данного вида налогового вычета — наличие постоянной официальной работы. Компания должна регулярно производить отчисления за сотрудника в налоговую. Именно НДФЛ удержанный и перечисленный с вашей заработной платы работодателем вы можете получить обратно. Потому ИИС подходит далеко не каждой категории граждан.

Без прибыли с налогового вычета остается лишь прибыль по торговле инструментами, а в случае с консервативными облигациями это 7%, практически равные доходности по банковскому вкладу. Но вклады подлежат обязательному страхованию, в отличие от инвестиционных счетов, потому без возможности получения вычета инвестирование через ИИС в облигации нецелесообразно. Об этом часто умалчивают сотрудники банков пытаясь убедить клиента открыть индивидуальный инвестиционный счет. Но не все так безнадежно. При отсутствии официальной заработной платы можно заработать на ИИС, вложив деньги в ценные бумаги российских и зарубежных компаний.

При детальном рассмотрении выясняются и другие особенности — рекламируемая доходность 20-21% оказывается завышенной. В действительности такая доходность выходит только за 1-ый год, а за последующие два она меньше. Реальная средняя доходность за 3 года составляет не больше 10-13% вместо обещанных 20-21%.

Например, если открыть ИИС и внести на счет 400000 руб., которые вложить в облигации со средней годовой доходностью 8%, то общая доходность за год с учетом вычета по НДФЛ составит 84000 руб. или 21%. Если реинвестировать полученный доход без дополнительных пополнений, то доход за 2 год будет уже 10,26%, а за 3-ий — 9,21%.

| Год | Сумма на ИИС, руб. | Доходность 8% | Вычет 13% | Доход | Доходность за год,% |

| 1 | 400000 | 32000 | 52000 | 84000 | 21,00 |

| 2 | 484000 | 38720 | 10920 | 49640 | 10,26 |

| 3 | 533640 | 42691,2 | 6453,2 | 49144,4 | 9,21 |

| Итого | 533640 | 113411,2 | 69373,2 | 182784,4 | 13,49 |

Общая доходность по вложенным средствам за 3 года по данным расчета из таблицы составит 13,49% годовых.

Работники банка по понятным причинам не акцентируют внимание на таких особенностях, а сами инвесторы не всегда могут или хотят разобраться прежде чем инвестировать.

- Куда вложить 100000 руб., чтобы заработать 35-80% годовых

- Реальные примеры пассивного дохода

Но и это еще не все — долю доходности съедают комиссии брокера и налог на полученную прибыль.

ИИС счет отзывы

Если вы думаете, что так поступают только в Сбербанке, то ошибаетесь. Почитайте отзывы про Тинькофф Инвестиции.

За открытие счета брокерская компания возьмет с вас 1% и еще 1% за его ведение при выборе доверительного управления. Комиссии за ввод и вывод средств за заключение сделок составят еще 0,5-1%. Прибавим сюда НДФЛ с инвестиционного дохода — 13% и получим реальную годовую доходность 9,09% вместо рекламируемых 20-21%.

В случае досрочного снятия средств с ИИС вы теряете вычет и доходность будет еще грустнее — около 6-7% годовых.

Также есть категория начинающих инвесторов, которые в силу неосведомленности или по каким-то другим причинам зарабатывают на ИИС лишь на получении вычета по НДФЛ. Они просто вносят на ИИС три года подряд по 400000 руб. Это позволяет им получать 52000 руб. ежегодно, не покупая инвестиционных инструментов, тем самым упуская возможность заработать больше.

| Год | Сумма на ИИС, руб. | Вычет 13% | Итого доход | Доходность за год,% |

| 1 | 400000 | 52000 | 52000 | 13,00 |

| 2 | 800000 | 52000 | 52000 | 6,50 |

| 3 | 1200000 | 52000 | 52000 | 4,33 |

| Итого | 1200000 | 156000 | 156000 | 7,94 |

В итоге имеют максимум 8% годовых за три года, хотя разумнее было вложить деньги на обычный брокерский счет и купить российские дивидендные акции со средней доходностью 8-10% и потенциалом роста стоимости до 35% в год.

ИИС минусы

Таким образом, выделим недостатки ИИС:

- Доступность налогового вычета только определенной категории граждан с официальным местом работы.

- Отсутствие государственного страхования вложенных средств.

- Несоответствие заявленной и реальной доходности. Налоговый вычет в размере 13% выплачивается на вносимую сумму разово, а за последующие 2 года нет.

- Возможность снять средства ранее трех лет без потери дохода отсутствует. А без выплаты вычета доход с ИИС выглядит совсем непривлекательно. Возможность получить налоговый вычет для многих является определяющим фактором, по которым они выбирают ИИС.

- Брокерские комиссии съедают часть дохода. Причем не всегда брокеры действуют честно. Например, однажды вам могут не предупреждая сменить тариф, о чем станет известно после обнаружения списаний со счета.

Все вышеописанное подтверждается отзывами и недовольством клиентов, открывших ИИС.

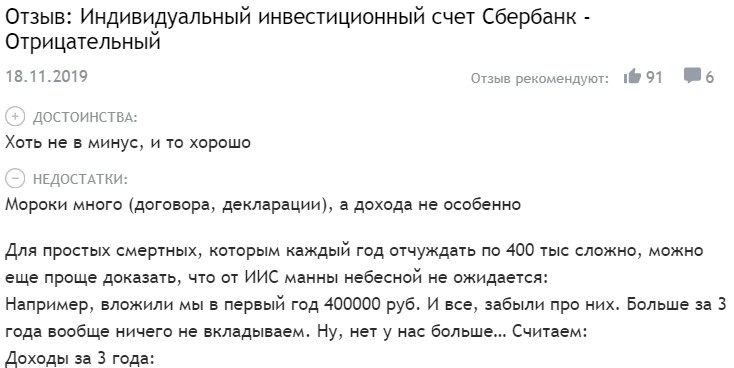

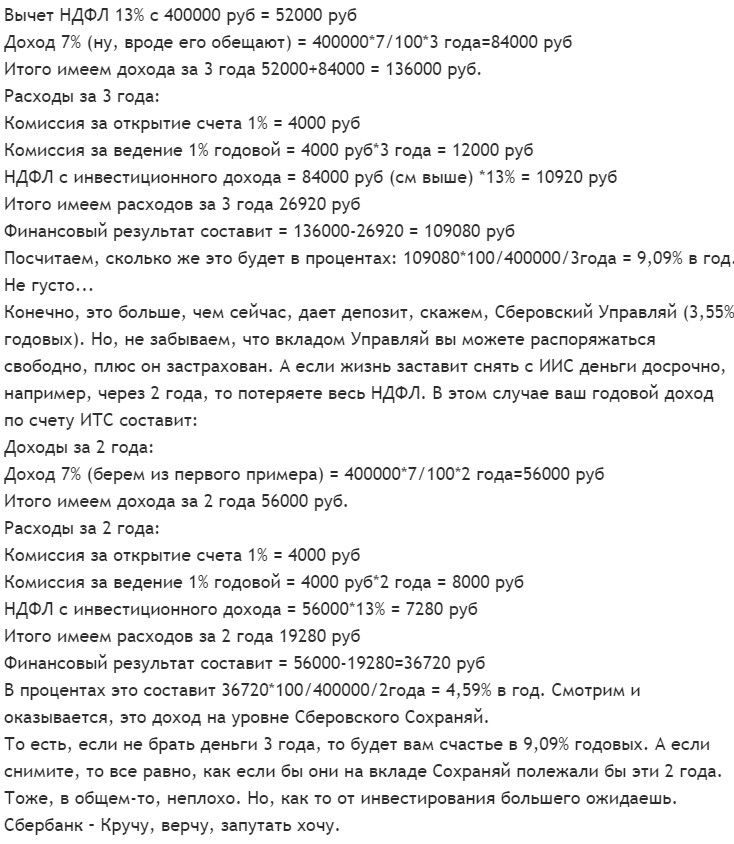

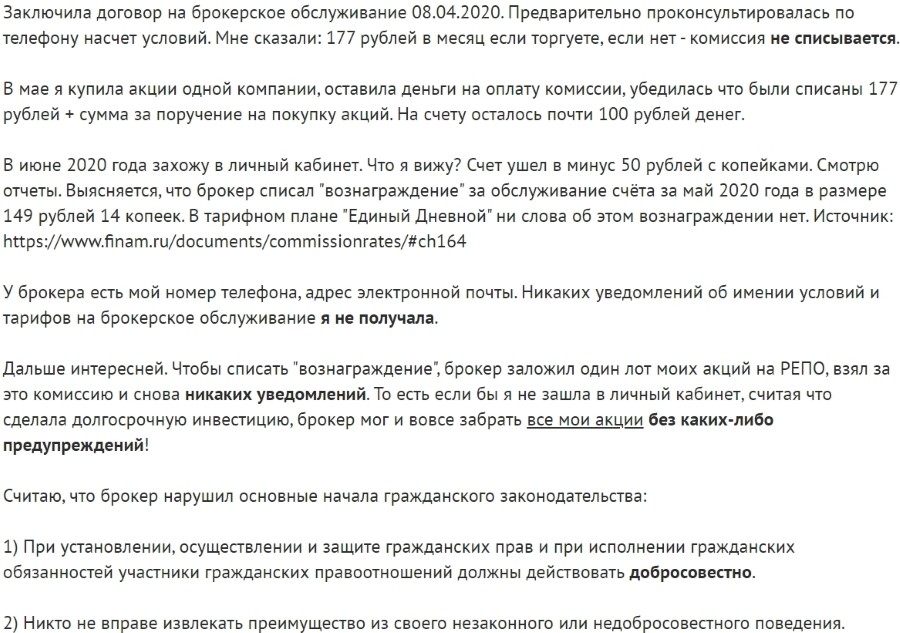

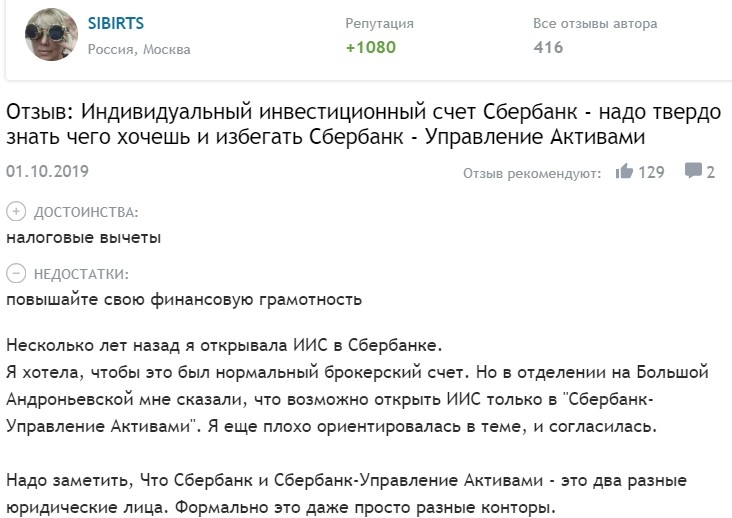

Индивидуальный инвестиционный счет отзывы