Процентная ставка по ипотеке в 2022 году в банках и как её снизить

Приветствуем! Если решение о приобретении квартиры в ипотеку уже принято, заемщику следует подробно изучить действующие банковские программы, условия кредитования, а также другие параметры. Наиболее значимым показателем для любого займа на покупку жилья является ипотечная ставка. Как правило, банки предлагают разные виды процентных ставок. Попробуем разобраться подробнее, какие ставки ипотечного кредитования бывают и в чем выгодность каждого варианта, от чего зависит ставка кредита по ипотеке, под какой процент дают ипотеку банки и является ли ипотека в 2022 году действительно выгодным вариантом для покупки жилья.

Актуальные ставки по ипотеке

Закрытие программы «ипотека с господдержкой» не повлияла на повышение ставок в банках. Рынок адаптировался, и большинство банков предлагают ипотечный кредит по ставкам ниже субсидированных государством. Проценты активно снижаются вслед за ставкой ЦБ.

Средняя ставка по ипотеке в ТОП 30 банков на сегодня – 9,5%

Актуальные ставки по ипотеке 2022 вы можете посмотреть в таблицах далее. Рейтинг можно сформировать по нужному параметру. Сравнение происходит по ставке, первому взносу, возрасту, стажу. Прежде чем определить лучшие предложения посмотрите в примечания. Наш рейтинг содержит там информацию о том, как происходит уменьшение ставки или увеличение конкретно в нужном банке.

Готовое жилье

Рейтинг ипотечных программ с наилучшим предложением по ставке на готовое жилье представлен ниже:

| Банк | Базовая ставка, % от | Стаж, мес | Возраст, лет |

|---|---|---|---|

| Сбербанк | 8,3 | 6 | 21-75 |

| ВТБ | 7,9 | 3 | 21-65 |

| Райффайзенбанк | 8,19 | 3 | 21-65 |

| Газпромбанк | 7,8 | 6 | 21-60 |

| Росбанк | 8,39 | 2 | 20-65 |

| Россельхозбанк | 7,95 | 6 | 21-65 |

| Абсалют банк | 9,25 | 3 | 21-65 |

| Промсвязьбанк | 8,9 | 4 | 21-65 |

| Дом.РФ | 8,6 | 3 | 21-65 |

| Уралсиб | 8,19 | 3 | 18-65 |

| Ак Барс | 7,99 | 3 | 18-70 |

| Транскапиталбанк | 8.49 | 3 | 21-75 |

| ФК Открытие | 8,3 | 3 | 18-65 |

| Связь-банк | 9.3 | 4 | 21-65 |

| Запсибкомбанк | 9.8 | 6 | 21-65 |

| Металлинвестбанк | 8,3 | 4 | 18-65 |

| Банк Зенит | 8,49 | 4 | 21-65 |

| СМП банк | 9,5 | 6 | 21-65 |

| Юникредитбанк | 8,4 | 6 | 21-65 |

| Альфабанк | 8,99 | 6 | 20-64 |

| Возрождение | 7,95 | 6 | 18-70 |

| Сургутнефтегазбанк | 8,49 | 6 | 21-70 |

| МинБ | 8,5 | 3 | 22-65 |

| Севергазбанк | 8,5 | 6 | 21-70 |

| Банк Санкт-Петербург | 9 | 4 | 18-70 |

| Совкомбанк | 9,39 | 3 | 20-85 |

Наименьшей ставкой на текущий момент будет 7,4%. Её предлагает банк Сбербанк. Но она доступна только на новостройки. На вторичке самый выгодный процент у Россельхозбанка.

Новостройка

Какой процент по ипотеке на новостройку вы узнаете из этой таблицы. Ипотека с господдержкой уже исключена из всех программ банков и рейтинг данную информацию не содержит:

| Банк | Ставка, % | ПВ, % | Стаж, лет | Возраст, лет |

|---|---|---|---|---|

| Сбербанк | 9,3 | 15 | 6 | 21-75 |

| ВТБ | 9,8 | 15 | 3 | 21-65 |

| Райффайзенбанк | 8,99 | 15 | 3 | 21-65 |

| Газпромбанк | 9,2 | 20 | 6 | 21-65 |

| Росбанк | 10,74 | 15 | 2 | 20-65 |

| Россельхозбанк | 9 | 20 | 6 | 21-65 |

| Абсалют банк | 10,75 | 15 | 3 | 21-65 |

| Промсвязьбанк | 9,15 | 15 | 4 | 21-65 |

| ДОМ.РФ | 8,9 | 15 | 3 | 21-65 |

| Уралсиб | 9,49 | 10 | 3 | 18-65 |

| Ак Барс | 9,2 | 10 | 3 | 18-70 |

| Транскапиталбанк | 9,49 | 20 | 3 | 21-75 |

| ФК Открытие | 8,8 | 15 | 3 | 18-65 |

| Связь-банк | 9,2 | 15 | 4 | 21-65 |

| Запсибкомбанк | 9,8 | 15 | 6 | 21-65 |

| Металлинвестбанк | 9,1 | 10 | 4 | 18-65 |

| Банк Зенит | 9,5 | 20 | 4 | 21-65 |

| СМП банк | 10,99 | 15 | 6 | 21-65 |

| Альфабанк | 9,29 | 15 | 6 | 20-64 |

| Юникредит банк | 9,4 | 20 | 6 | 21-65 |

Самая маленькая процентная ставка на ипотеку в новостройке сейчас в Сбербанке. Недавно Сбербанк снизил ставки по ипотеке еще раз. Ипотека в Россельхозбанке у ряда ключевых застройщиков достигает минимальной ставки 9,1%.

Военная ипотека

Рейтинг ипотечных программ по военной ипотеке на стандартных условия представлен ниже.

| Банк | Ставка, % | Сумма, тыс. руб. | ПВ, % |

|---|---|---|---|

| ДОМ.РФ | 7,5 | 3252 | 20 |

| ВТБ | 8,5 | 2990 | 15 |

| Газпромбанк | 8,1 | 3050 | 20 |

| Банк Зенит | 9,1 | 3800 | 20 |

| РНКБ | 8,65 | 2964 | 10 |

| РоссельхозБанк | 9 | 2700 | 10 |

| Сбербанк | 8,4 | 2788 | 15 |

| Абсолют банк | 9,95 | 2656 | 20 |

| Банк Санкт-Петербург | 10 | 2800 | 15 |

| Промсвязьбанк | 7,8 | 3173 | 20 |

Максимальная сумма по военной ипотеке в 2022 году и в каком банке она есть можно узнать из нашего прошлого поста.

Что такое процентная ставка

Ипотека в России выдается на условиях платности – это значит, что ипотечный кредит выдается под определенный процент (плата банку за пользование денежными средствами). От его величины будет зависеть доход банка, но самое главное – размер платежа заемщика по ипотеке.

Платеж по ипотеке состоит из двух основных частей:

- Тело кредита – часть основного долга, который погашает заемщик.

- Процентов за пользование – плата за пользование деньгами банка.

Величина тела кредита в платеже зависит от срока ипотеки и способа формирования графика погашения (аннуитетные или дифференцированные). При аннуитетных платежах первоначально выплачивается большая часть процентов, а сумма погашения основного долга минимальна. Зато тут можно взять максимальный займ и платить равными платежами.

При дифференцированных платежах сумма основного долга фиксированная, а проценты начисляются на фактический остаток. При таких платежах переплата будет минимальной, а платеж неравномерный и зависящий от того сколько сейчас начислилось процентов на текущий день.

В конечном итоге, процентная ставка становится одним из важных критериев при выборе того или иного банка для кредитования. Она формирует ту часть платежа по ипотеке, которая является вашей переплатой за купленное жилье.

Как правило, на величину ставки огромное влияние оказывает ставка ЦБ. Чем она выше, тем выше и проценты по ипотечному кредиту в банках.

Яркий пример это ситуация с кризисом конца 2014 года. Как только вышло заявление центрального банка об увеличении базовой ставки рефинансирования, то сразу же проценты по ипотеке взлетели до 16% годовых и выше, что полностью остановило ипотечное кредитование в РФ.

В такой ситуации правительством была запущена ипотека с господдержкой, позволяющая субсидировать ставку государством банку и понизить её максимальный размер до 12% на строящееся жилье для заемщика.

Как только произошла стабилизация экономики, и ставка ЦБ пошла на понижение, ипотека с господдержкой была отменена, а снижение процентной ставки в банках продолжилось и достигло докризисных величин. Ипотека сейчас выдается под меньший процент, нежели даже по программе господдержки и уже распространяется на вторичное жилье.

Более подробнее про ипотечное кредитование в России и виды ипотечных программ вы можете узнать из нашего специального поста.

Какие бывают ставки

Процентная ставка по ипотеке в банках является показателем будет ли займ выгодным. Давайте разберем, какие их виды, вообще, существуют.

Ставки банков по ипотеке могут быть следующими:

- фиксированная ставка по ипотечному кредиту;

- плавающая процентная ставка.

В первом случае, речь идет о процентной ставке по ипотеке, которая прописывается в кредитном договоре и остается неизменной в течение всего срока возврата займа. Заемщик имеет представление о том, какой размер выплаты будет в первый день, а какой через 15-20 лет.

Плавающая ставка по ипотеке состоит из двух частей: постоянной и переменной. Постоянная часть остается неизменной на протяжении всего периода кредитования, а переменная меняется в зависимости от динамики различных рыночных показателей. Изменения происходят, чаще всего раз в квартал или раз в полугодие.

Плавающая процентная ставка по ипотеке в банках зависит от такого показателя, как Mosprime. Данный индикатор является ставкой, которая определяется Национальной валютной ассоциацией. Если составляющие ставки снизятся, то и сам показатель станет меньше.

Плавающая ставка по ипотеке довольно рискованный шаг. Неизвестно, в какую сторону повернется показатель её определяющий, поэтому будьте уверены в своих силах прежде, чем выбирать такую ипотеку.

Интересный факт! Отрицательная ставка по ипотеке действует в Дании, Швейцарии, Швеции. Суть такого кредитования заключается в том, что с процентов по ипотеке заемщикам выплачиваются компенсации. Ипотека в Германии дается под 3-5% годовых. Вот бы у нас так.

От чего зависит ставка

При предоставлении займа на жилье существует ряд параметров, которые позволяют снизить базовую ставку. Банк, предоставляющий кредит, может предлагать более льготные условия определенным категориям заемщиков. Как получить минимальный процент мы расскажем далее.

- Срок кредитования. Ряд банков предлагают более льготный процент при оформлении ипотеки на меньший срок. Есть градация на 5-10-20 и более лет. Чем меньше срок, тем меньше ставка.

- Первоначальный взнос. Часто в банках дается скидка от 0,2 до 0,5% при оплате большего, нежели стандартного, первого взноса. Обычно скидка начинается от 30% ПВ и выше.

- Зарплатный проект. Некоторые банки дадут скидку до 0,5%, если у заемщика есть зарплатная карта банка.

- Единоразовая комиссия. Существует целый пул банков, которые предлагают за 3-4% процента от суммы кредита снизить процентную ставку на 1,5%. Заемщик выплачивает комиссию сразу, а потом погашает кредит по сниженной ставке. Тут нужно все хорошо посчитать, прежде чем делать выбор.

- Ипотечная программа. Для поддержки молодых семей и определенных категорий граждан существует целый ряд специальных программ, которые позволяют получить льготную ипотеку.

- Партнер банка. Если подать заявку не напрямую в банк, а через партнера, то можно получить скидку до 1% от ставки. Это можно сделать прямо у нас на сайте. Достаточно использовать наш сервис «Заявка на ипотечный кредит». Данный сервис позволит вам подать заявку на ипотеку сразу вовсе банки и получить скидку.

Как можно изменить процентную ставку по действующему кредиту

Изменение процентной ставки по ипотеке напрямую будет зависеть от влияния различных внешних факторов. Чаще всего, по каждому заемщику вопрос рассматривается индивидуально и первым показателем является хорошая кредитная история на момент выдачи займа и полностью выплаченные текущие проценты.

Существуют несколько снижения процентов по ипотеке:

- Согласно условиям договора. Если в ипотечном договоре прописаны условия снижения ставки по ипотеке, то если их выполнить, то банк обязан произвести данное снижение. Например, часто банки выдают ипотеку на период стройки под более высокий процент, если предоставить нужный пакет документов в банк после завершения строительства, то банк обязан снизить ставку.

- Рефинансирование. Новые клиенты для банка достаточно дороги, с точки зрения привлечения. Выдача займа новому заемщику сопряжена с риском просрочек и дальнейших проблем с возвратом, поэтому, если вы хотите снизить процент, то рассмотрите рефинансирование ипотеки в Сбербанке, например. Очень выгодные условия сейчас.

- Реструктуризация. Если вы не можете по тем или иным условиям платить, то рекомендуем обратиться в банк с заявлением на снижение процента, чтобы уменьшить долговую нагрузку с помощью реструктуризации текущей задолженности.

- Судебный порядок. Снизить ставку можно в судебном порядке. Если вам нечем платить ипотеку или вы решили подать на банкротство физического лица по ипотеке, то есть вариант урегулировать отношения с банком через суд. Тут вам нужен опытный ипотечный юрист. Записаться на бесплатную консультацию к нему можно прямо у нас на сайте в специальной форме. Также он поможет вернуть излишне начисленные проценты и сделать так, что пени и штрафы по просрочке начисляться не будут.

Более подробно о том, как снизить процентную ставку по ипотеке вы можете узнать в нашем прошлом посте.

Ждем ваших вопросов в комментариях.

Они вам очень помогут сделать правильный выбор. Будем признательны за оценку поста и репост в социальных сетях.

Снижение ипотечной ставки для семей с детьми — указ Путина 2021 года

Президент РФ Владимир Путин дал поручение Правительству рассмотреть возможность снижения ипотечной ставки в 2021-2024 годах для семей с двумя и более детьми. Срок исполнения поставлен на 31 марта.

Глава государства отметил, что в некоторых регионах страны наблюдается дисбаланс на рынке жилья, быстрый рост стоимости недвижимости, отсутствие доступных вариантов квартир. На этом фоне Владимир Путин поставил на повестку дня вопрос о том, какие меры лучше предпринять, чтобы выровнять цены на рынке жилья, не снижая при этом количество предложений.

Что такое семейная ипотека

Некоторым гражданам нашей страны совсем непросто приобрести жилье или улучшить жилищные условия. Поэтому, они могут претендовать на льготу от государства и воспользоваться одной из предложенных программ. Одним из таких предложений является семейная ипотека от государства.

Льготная ипотека Путина ориентирована на семьи с двумя и более детьми, родившимися в период с 2018 по 2022 год включительно. В данном случае помощь от государства заключается в оплате части процентов по кредиту. Федеральная ипотечная программа предусматривает для таких семей снижение процентной ставки до 6% годовых на протяжении трех-восьми лет.

Период действия такой льготы от государства раньше зависел от количества детей в семье. Например, если родители воспитывали двух детей, для них была предусмотрена помощь в течение трех лет, если трех детей — в течение пяти лет и далее. Сейчас же пониженная ставка действует в течение всего срока действия кредитного договора.

После того, как льготный период завершится, процентная ставка установится на уровне ключевой ставки Центробанка России и плюс 2%.

Предложение по семейной ипотечной программе призвано улучшить демографию страны и благосостояние граждан. На это было выделено 600 миллиардов рублей, что позволит обеспечить дополнительным финансированием более чем 500 000 жителей РФ.

Программа положительно влияет не только на семьи с детьми, но и на строительную сферу, поскольку приобрести жилье по льготе можно только в новостройке. На квартиры на вторичном рынке федеральная программа не распространяется.

Снижение ставки по действующей ипотеке

Принцип федеральной программы довольно прост: государство берет на себя обязательства по оплате части процентов по ипотечному кредиту. Плательщику остаются только 6%. Семьям, оформившим ипотечный кредит до рождения второго ребёнка, можно воспользоваться услугой рефинансирования. Для снижения ставки по уже действующему займу на жилье, следует соблюдать ряд условий:

- Младший ребенок должен быть рожден в промежутке с 2018 по 2022 года.

- Заемщик должен соответствовать требованиям банка. Кредитное учреждение обязательно должно убедиться в платежеспособности клиента и его хорошей кредитной истории, даже если у него уже есть действующая ипотека.

- Квартира должна тоже отвечать определенным требованиям.

ВАЖНО! По программе льготного рефинансирования не имеет значения, когда была оформлена ипотека: до 2018 года или после.

В каких банках можно оформить и на каких условиях

Стоит оговорить, что кредит по сниженной ставке выдает не банк, а государство делает так, чтобы Вы платили только 6%. Кредитная организация получит полностью всю сумму, которую она бы выдала заемщику без льготной программы. Недополученные средства банку компенсирует государство.

По программе семейной ипотеки в данный момент работают не все кредитные компании, поскольку к ним тоже предъявляются определенные требования. Максимальная процентная ставка, согласно правилам программы – 6%. Но, многие банки используют этот факт, чтобы предложить заемщикам более выгодные условия. Среди наиболее известных банков, работающих по данной льготной программе, можно отметить следующие:

| Название банка | Название льготной программы семейной ипотеки в данном банке | Минимальная процентная ставка, % |

|---|---|---|

| Сбер | Ипотека с господдержкой для семей с детьми | 4,7 |

| ВТБ | Ипотека с господдержкой для семей с детьми | 5 |

| Дом.РФ | Семейная ипотека | 4,7 |

| Россельхозбанк | Ипотека с государственной поддержкой семей с детьми | 4,6 |

| Газпромбанк | Ипотека с государственной поддержкой семей с детьми | 4,7 |

| Уралсиб | Ипотека для семей с детьми | 5,5 |

| Промсвязьбанк | Семейная ипотека | 3,99 |

ВАЖНО! В данных кредитных организациях ставка снижается, если к ним обращаются жители Дальневосточного округа, которые хотят купить квартиру на его территории. Процент уменьшается на 1%, согласно Постановлению Правительства № 1711.

Как видите, банки, которые оформляют семейную ипотеку, предлагают действительно выгодные продукты.

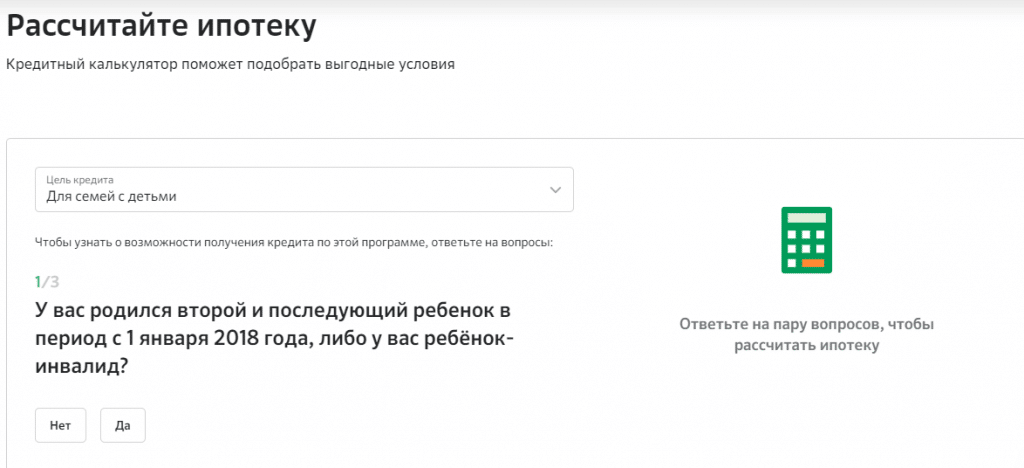

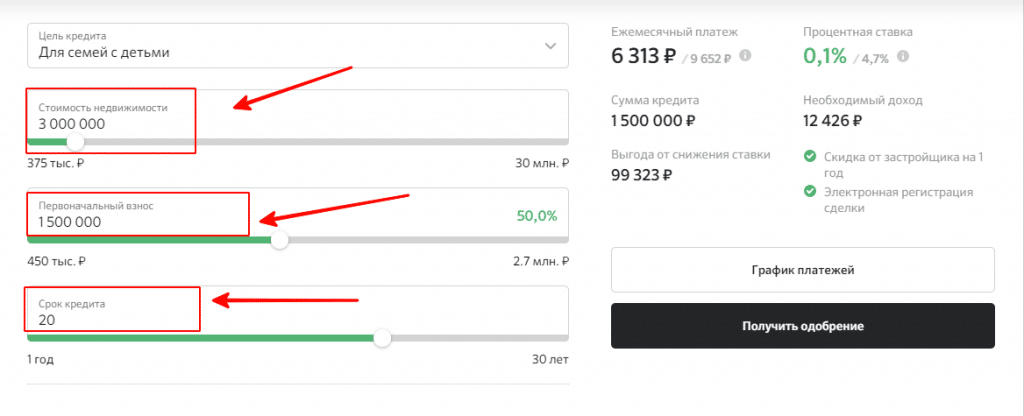

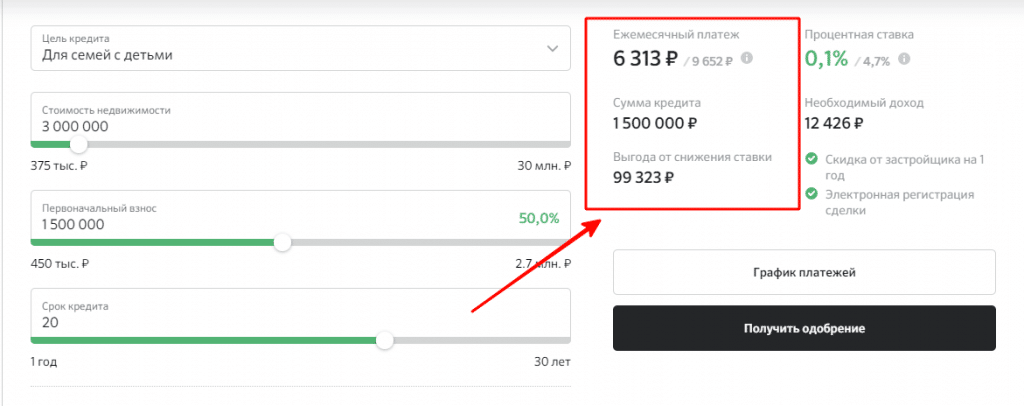

Калькулятор снижения ипотеки

Чтобы предварительно рассчитать разницу между действующей и будущей процентной ставкой, узнать, насколько снизится ежемесячный платеж и переплата, можно воспользоваться калькулятором ипотеки, которые имеются на официальных сайтах всех банков, участвующих в программе.

Рассмотрим на примере известного банка СберБанк.

На этой странице кредитный калькулятор поможет подобрать наилучшие условия по льготной ипотеке.

Для этого ответьте на вопросы системы, выставьте бегунки с левой стороны по следующим параметрам:

- цена квартиры;

- сумма первоначального взноса;

- срок кредитования.

В зависимости от выстроенных параметров, система автоматически рассчитает ежемесячный платеж, общую сумму кредита и выгоду от снижения ставки. Полученные данные можно увидеть по правой стороне калькулятора.

Снижение ипотечной ставки — условия получения в 2021 году

Ипотека для семей с 2 детьми оформляется при рождении второго и последующего ребенка в промежутке с 2018 по 2022 год. Условия для снижения ипотечной ставки следующие:

- оформление ипотеки на новостройку, на вторичное жилье программа не распространяется;

- ставка устанавливается на уровне 6% и 5% — для жителей Дальнего Востока;

- первоначальный взнос составляет минимум 20%;

- продавец — обязательно юридическое лицо;

- в период 2018-2022 гг семья оформила новую ипотеку или рефинансировала старую;

- максимальная сумма ипотеки для жителей Москвы и области, Санкт-Петербурга и области — 12 млн рублей, для остальных регионов — 6 млн рублей.

Федеральная программа рассчитана также на семьи с 1 ребенком, если у него есть инвалидность. В этом случае не имеет значения год его рождения, главное, чтобы он был рожден не позже 2022 года.

Семьи, которые ранее оформили ипотеку, могут рефинансировать кредит. Для снижения ипотечной ставки действуют следующие условия:

- квартира обязательно куплена у юрлица;

- данная ипотека ранее не проходила рефинансирование;

- отсутствие просрочек.

Чтобы рефинансировать кредит по семейной ипотеке, обратитесь в банк, который участвует в данной программе.

Подробная информация о поручении Президента по льготной ипотеке представлена в видеоролике

Кто может взять льготную ипотеку

Для снижения ипотечной ставки, заемщик, помимо наличия двух и более детей в семье, должен соответствовать ряду параметров:

- родитель, оформляющий на себя программу ипотеки с двумя детьми, должен иметь гражданство РФ;

- В Постановлении Правительства нет указаний по возрасту, поэтому банки устанавливают стандартное ограничение — 21-65 лет;

- стаж работы на последнем месте работы — от полугода, при этом, общий рабочий стаж должен составлять не менее года;

- в качестве созаемщика выступает второй супруг, поэтому его платежеспособность и трудовая деятельность также проверяются кредитной организацией.

ВАЖНО! Если второй супруг не работает, то учитываются доходы только одного клиента. Расчет проводится, исходя из прожиточного минимума в регионе.

Это общие условия для заемщика, дополнительные параметры может устанавливать банк. Также особое внимание обращается на недвижимость и платежеспособность клиента.

Какие документы нужны для оформления

Пакет документов для оформления семейной ипотеки мало чем отличается от оформления обычного займа:

- заявление по снижению ставки по ипотеке;

- паспорт родителя, который оформляет на себя кредит;

- СНИЛС;

- ИНН;

- копия трудовой;

- справка 2-НДФЛ;

- военный билет;

- свидетельство о браке;

- свидетельства о рождении детей;

- если ребенок имеет инвалидность, то нужно предоставить соответствующую справку.

ВАЖНО! Будьте готовы к тому, что банк может потребовать дополнительные документы.

Преимущества ипотеки для семей с ребенком

Семейная ипотека обладает рядом плюсов:

- Возможность заплатить за жилье меньшую сумму. Это самое главное и очевидное преимущество. Экономия происходит за счет снижения процентной ставки и выплаты остатков средств банку государством.

- Привлечение созаемщиков. В этом случае оформить ипотечный кредит могут даже семьи с низким доходом.

- Сотрудничество государства с проверенными, надёжными кредитными организациями. Договор заключается с банками, обладающими большим резервным фондом и богатым опытом ипотечного кредитования.

- Оформление отсрочки по погашению. Граждане могут взять ипотеку с возможностью некоторое время ее не платить. Правда, процент придется погашать, даже пока действует отсрочка.

- Продление кредитного договора. По семейным обстоятельствам можно продлить действие договора на пять лет. Но, стоит понимать, что и процентная ставка увеличится.

Кроме того, банки, участвующие в программе семейной ипотеки, стремятся сделать сервис для клиентов максимально удобным и прозрачным из-за высокой конкуренции. По этой причине заемщики получают лучшее обслуживание и отличные условия.

Первоначальный взнос

Согласно условиям федеральной программы, сумма первоначального взноса должна составлять не менее 20% от стоимости недвижимости. При заключении с банком договора рефинансирования сумма долга не может составлять больше 80% от стоимости квартиры.

Льготная ставка до конца кредита

Участники семейной ипотеки могут приобрести жилье в новостройке или реструктурировать ранее оформленный кредит по ставке 6%. Разницу между льготной и стандартной ставкой погашает государство. Пониженный процент по кредиту действует в течение всего срока действия договора.

Ставки по ипотеке

Важно, что если процентная ставка по ипотеке вырастет, федеральная программа все равно будет работать. Раньше банкам возмещали только разницу между льготной ставкой и ставкой Центробанка плюс 2%. Если организация оформила ипотеку под 11%, то рефинансировать ее по семейной ипотеке ей было невыгодно, поскольку государство возмещало только до 9,75%.

Теперь банкам возместят неполученные доходы до ставки Центробанка плюс 4%. Это значит, что в программе смогут участвовать даже семьи с низким уровнем дохода и многими рисками. Семья все равно будет платить 6%, а банк итак получит свое.

Возможные проблемы при оформлении ипотеки

Банк имеет право не одобрить семейную ипотеку, если клиент или недвижимость не соответствуют установленным требованиям. Большое влияние оказывает платежеспособность заемщика и наличие положительной кредитной истории.

Федеральная программа дает право на сниженную ипотечную ставку родителям второго и последующих детей. Других привилегий она не предоставляет. Задолженность необходимо погашать, согласно графику платежей.

Если же клиент полностью соответствует требованиям банка, оснований в отказе ипотеки нет.

Какое жилье можно купить по программе господдержки 2021 года

Семейная ипотека в 2021 году оформляется только на новостройки, как и раньше. Но, несколько изменились условия для жителей Дальневосточного округа.

Согласно общим для всех условиям, снижение ставки по ипотеке для семей с двумя и более детьми доступно для следующего вида жилья:

- новостройка по договору долевого участия, то есть дом еще не сдан;

- готовая квартира или дом с участком по договору купли-продажи;

- продавцом выступает юридическое лицо.

Если квартира приобретается на вторичном рынке, то даже при рождении второго и последующего детей ставку не снизят.

Что касаемо особых условий для жителей Дальнего Востока, в регионе можно приобрести не только новостройку, но и вторичное жилье в сельском поселении.

Когда должен быть заключен договор на покупку жилья

Согласно условиям программы, договор долевого участия или купли-продажи, под который оформляют ипотечный кредит, должен быть заключен в промежутке с 1 января 2018 года до 31 декабря 2022 года.

Для получения государственной поддержки для жителей Дальнего Востока, договор заключается с 1 января 2019 года по 31 декабря 2022 года.

Если рождение второго и последующего ребенка пришлось на даты с 1 июля 2022 года до 31 декабря 2022 года, недвижимость можно купить до 1 марта 2023 года.

Если в семье есть ребенок, получивший инвалидность после 2022 года, договор на покупку жилья можно заключить до конца 2027 года.

Какие еще программы льготной ипотеки действуют сейчас

Семейная ипотека — не единственная программа господдержки на данный момент, помогающая в покупке жилья или погашения ипотечного займа. Существует ряд других подобных госпрограмм:

- Субсидии для молодых семей — государство вносит за семью часть стоимости жилья.

- Погашение ипотеки для многодетных — государство погашает семьям с тремя и более детьми до 450 000 рублей по ипотечному кредиту.

- Льготная ипотека под 6,5% — часть процентов банку компенсирует государство.

- Дальневосточная ипотека под 2% — программа рассчитана на молодые семьи и владельцев бесплатных гектаров на Дальнем Востоке.

- Сельская ипотека от 0,1% — программа предназначена для приобретения жилья в сельской местности.

Как видите, государство предоставляет множество льготных программ по покупке жилья или погашению ипотеки. Тем самым, помогает гражданам улучшить свое благосостояние и развить сферу строительства.

Отзывы о семейной ипотеке

На разн ых форумах можно встретить положительные и негативные отзывы о семейной ипотеке.

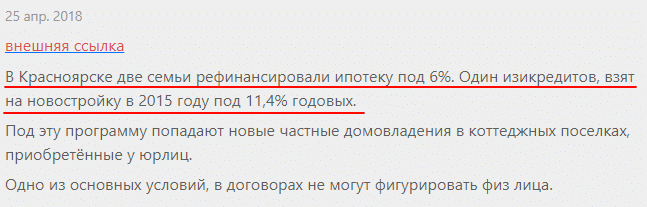

Участники форумов рассказывают, что некоторые семьи сумели успешно рефинансировать ранее взятые ипотеки в новостройках под 6%.

Некоторые заемщики отмечают, что процентная ставка по данной программе значительно ниже, чем по другим ипотечным предложениям. Также быстро приходит ответ по одобрению.

Негативные комментарии связаны с тем, что семьи не могут использовать в качестве первоначального взноса материнский капитал.

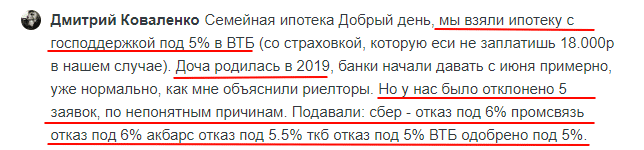

Также заемщики жалуются, что получают много отказов от банков по семейной ипотеке по непонятным причинам.

Если Вы участвовали в программе семейной ипотеки, предлагаем Вам обсудить это в комментариях под статьей. Сколько у Вас детей, Вы проводили рефинансирование уже ранее взятого кредита или приобретали жилье недавно, быстро ли Вы оформили займ?

Государство всячески старается помочь семьям, воспитывающим двух и более детей, прибрести жилье по максимально выгодным условиям. Согласно действующей федеральной программе семейной ипотеки, можно снизить ставку до 6%, остальные расходы возьмет на себя государство. Это стимулирует рождаемость, улучшает демографическую ситуацию в стране, расширяет возможности для строительной сферы. Скорее всего, государство и дальше будет разрабатывать и внедрять подобные программы, поскольку они выгодны и для участников рынка, и для самого государства.

Как снизить процентную ставку по ипотеке в Сбербанке

Острая потребность россиян в собственном жилье возродила подзабытое в советские времена понятие ипотеки.

- Упростился порядок оформления;

- понизились основные ставки. Оптимистично настроенные аналитики из банковского сектора даже надеются, что в течение года их уровень опустится ниже десятипроцентной отметки. Тогда спрос на ипотечное кредитование резко возрастет, так как оно станет доступно значительно большей части населения;

- вдвое сократилось среднее предложение уровня первоначального взноса. Большинство банков вышло на пятнадцатипроцентный уровень. Но огромная масса Сбербанка, выдающего абсолютное большинство заимствований в стране и поставившего первый взнос на жилье в 20%, удерживает дальнейшее сокращение;

- государство активно поддерживает реструктуризацию ипотечной задолженности, предоставляет льготы и субсидии.

В такой ситуации в худшем положении невольно оказались те клиенты банков, которые оформили соглашения по долгосрочным заимствованиям в прежние годы. Банку, над тем, как снизить ипотеку для новых клиентов, задумываться не надо. А вот многие клиенты вопросом, как снизить процент по ипотеке, задаются и ищут пути выхода из несправедливо складывающейся, по их мнению, ситуации. Они полагают, что у банковских структур по отношению к ним нет другого честного решения, как снизить ипотеку. Слишком уж велика получается разница в условиях для прежних и новых клиентов.

Как же снизить ставку по действующей ипотеке?

- Устроившись на работу официально, сразу получаешь ответ, как снизить ставку по ипотеке. Подача формы 2-НДФЛ вместо банковской или произвольной, вроде бы, пустая формальность, а как способ снизить процент по ипотеке на полпункта – подойдет.

- Банки полагают рискованным кредитовать индивидуальных предпринимателей и неофициально трудоустроенных лиц, поэтому повышают для них уровень основной ставки. Будучи предпринимателем, стоит подыскать официальное трудоустройство и подать банку форму 2-НДФЛ, а доходы от бизнес-деятельности показать, как дополнительные. Способ показывает, как снизить ставку по ипотеке на полтора пункта.

- Написать заявление об ухудшившемся финансовом состоянии. Документальное подкрепление должно быть основательным: больничные листы, рецепты, трудовая книжка с записью об увольнении и т. п. Реструктуризация позволит улучшить условия действующего соглашения.

- Получать заработную плату на расчетный счет в банке-заимодавце. Около половины представителей российского банковского сектора сами подсказывают своим клиента, как снизить процент по ипотеке на полпункта. Следует учитывать, что банки признают клиента зарплатным по прошествии трех-шести месяцев.

- Работать в компании, являющейся корпоративным партнером банка. Многие финансовые учреждения показывают такой вариант, как снизить ипотеку.

- Обзавестись приличной кредитной историей. Ряд заимодавцев к подобному обстоятельству демонстрирует неравнодушие.

- Приобретая жилье в новостройке, подыскать объект, который возводится при участии банка в качестве партнера застройщика или его кредитора. Льготными условиями, доступными в банковских отделениях и на сайтах банков, подсказывается, как снизить процент по ипотеке, примкнув к таким программам.

- Обратиться с заявлением о проведении рефинансирования. Как правило, финансовые учреждения не идут на такой шаг в отношении самолично выданных ипотечных займов. Но при наличии других кредитов в этом же банке вполне возможно провести их объединение, выгадав определенные скидки.

- Оформить договор через агентство недвижимости, являющееся партнером банка. Как найти такое агентство, что не всегда просто, другой вопрос, но найдя, можно снизить ипотеку.

- Подключиться к программам для работников бюджетного сектора. Солидные банки заинтересованы в бюджетниках, как лицах с гарантированно поступающими доходами, вовлекают их в свои программы, показывая, как снизить ставку по ипотеке.

- Сниженные основные ставки предлагаются отдельными финансовыми структурами в рамках акций по ипотечному кредитованию молодых семей. Если хотя бы одному из супругов еще не исполнилось тридцати пяти, то в Сбербанке России можно добиться скидки с основной ставки в пол процента. В банке Уралсиб некоторое время действовала программа, подобная существующим предложениям ДОМ.РФ, когда при рождении (усыновлении) ребенка в период действия ипотеки вводилась скидка в четверть процента с основной ставки. А начиная с 2018 года начала действовать госпрограмма субсидированя ипотеки молодым семьям.

- Участие в социальных программах, реализуемых посредством ДОМ.РФ, как способ весьма существенно снизить ипотеку. Льготную ставку при приобретении жилья на вторичном рынке опускают до шести-семи процентов. Вряд ли, как-то еще удастся снизить ипотеку до такого уровня.

- Как вариант, снизить процентную ставку можно, приобретая по ипотеке залоговую недвижимость. Зачастую такая собственность висит у банков, как камень на шее. Все-таки, операции по реализации недвижимости для банка профильными не являются. Поэтому и на уступки покупателю финансовое учреждение пойти готово, сбрасывая с основной ставки пол процента-процент. Правда, клиенту стоит предварительно выяснить, что представляют собой бывшие владельцы жилья. Не исключено, что, разобравшись в ситуации, будет предпочтительнее отказаться от заманчивого предложения.

- Попытаться, по возможности, перейти от аннуитетных ежемесячных платежей (равными долями) к дифференцированному графику погашения. Это позволит довольно заметно понизить переплату. Или, если обладаете достаточной степенью саморегулирования и можете откладывать определенную сумму денежных средств, осуществлять частично досрочное погашение ипотеки с перерасчетом графика платежей.

- При заметном улучшении финансового состояния предложить заимодавцу пересмотреть график и размеры выплат, чтобы произвести их побыстрее.

Тогда общая переплата по заимствованию окажется меньше.

Как снизить процентную ставку по ипотеке в Сбербанке

Они рассчитаны на расширение поля деятельности финансового учреждения, которое стремится получить новых клиентов. Что в такой ситуации делать заемщикам прежних лет, как им снизить действующую ипотеку в Сбербанке? Посетители интернет-форумов часто наталкиваются на вопрос, взята ипотека в Сбербанке, как снизить процент?

Снизить ставку по ипотеке, взятой в Сбербанке, нельзя иначе, как предприняв самостоятельные действия. Как снизить процент по ипотеке, ничего не предпринимая, ни в Сбербанке России, ни в прочих финансовых учреждениях, не подскажет никто.

Рассмотрим несколько способов, как снизить ипотеку в Сбербанке, не прибегая к особенным ухищрениям:

- Провести рефинансирование. В Сбербанке сейчас имеется специальный продукт нацеленный на снижение ставок по действующей ипотеке — о данном продукте расскажем чуть ниже;

- обратиться по поводу рефинансирования в другой банк. В Сбербанке явно не обрадуются, как вариант снизить процент по ипотеке стоит рассматривать, по мнению специалистов, только в том случае, если разница составит хотя бы два-три процента;

- подать заявление о реструктуризации, подкрепленное документальными свидетельствами ухудшения финансового состояния. В Сбербанке могут предложить несколько способов, как снизить ипотеку, включая предоставление отсрочек, пролонгацию, изменение графика внесения платежей и т.д.;

- при улучшении финансового состояния стоит подать заявление либо о досрочном погашении кредита, либо об изменении его условий, позволяющем уменьшить общую сумму переплаты. Предварительно требуется просчитать. какой из вариантов является для заемщика более приемлемым и выгодным;

- привлечь сертификат на материнский капитал. При направлении маткапитала на погашение основной суммы долга это отразится размерах ежемесячных платежей;

- подключиться к акции жилищного кредитования молодых семей — ипотека для многодетной семьи в 2018 году: госпрограмма субсидирования;

- провести регистрацию заявки на ипотеку в электронном виде. В Сбербанке, единственном из всех финансовых учреждений, это позволяет официально получить скидку с основной ставки в полпроцента;

- подключиться к социальным программам, поддерживаемым банком с государственным капиталом.

Как подать заявку на снижение процентной ставки по ипотеке Сбербанка

Для своих ипотечных заемщиков Сбербанк разработал программу рефинансирования — эта программа распространяется на все без исключения ипотечные продукты банка.

Сообщить о своем желании рефинансировать ипотеку и подать заявку можно следующими четырьмя способами:

- В офисе Сбербанка;

- Через личный кабинет Сбербанк Онлайн;

- Через сайт сбербанка — «Обратная связь»;

- Через сервис для приобретения ипотеки «ДомКлик» от Сбербанка.

Основные параметры программы рефинансирования своей ипотеки в Сбербанке:

- Процентная ставка снижается до 10,9% — со страхованием жизни и 11,9% — без страхования;

- По продукту «Нецелевой кредит под залог недвижимости» — до 11,9% — со страхованием жизни и 12,9% — без страхования жизни;

Причем воспользоваться программой рефинансирования можно неоднократно, даже в случаях, когда Вы уже использовали такую возможность и уже снижали % по ипотеке.

Требования Сбербанка к рефинансируемой ипотеке и к заемщику:

- Отсутствие текущих просроченных кредитных обязательств, как по ипотеке, которая будет рефинансироваться, так и по другим кредитам;

- С дня выдачи ипотечного кредита прошло более года;

- Остаток задолженности по ипотеке — не менее 500 000 руб. (Если у Вас задолженность по ипотеке Сбербанка менее 500 000 руб. — ищите варианты рефинансирования ипотеки в других кредитных учреждениях страны — таких предложений тоже достаточно);

- По кредиту ранее не должна была проводиться реструктуризация — не путайте с рефинансированием.

Сбербанк рассмотрит Ваше заявление на снижение уровня % ставки по действующей ипотеке в течении 30 дней. Повторная возможность пересмотреть уровень процентной ставки в Сбербанке у Вас появится только лишь спустя 12 месяцев после снижения её уровня по предыдущему обращению.

Справедливости ради нужно отметить, что условия рефинансирования, предлагаемые Сбербанком для «своих» клиентов, являются менее привлекательными в сравнении с предложениями доступными заемщикам желающим рефинансировать ипотеку другого банка.

По этой причине и не только, рекомендуется обратиться за консультацией к сторонним специалистам — кредитным брокерам. Узнайте о доступных вариантах рефинансирования ипотечного кредита — оставьте заявку у нас на сайте.

Как снизить ставку по ипотеке в ВТБ

В банковской группе ВТБ, похоже, принято решение активизировать действия по ипотеке, снизить процент, применив это, как один из способов получить новых клиентов. Присутствие ВТБ на рынке ипотечного кредитование стало заметнее, такое решение, как снизить процент по ипотеке, кажется, принесло ощутимые результаты. Улучшение условий, коснувшееся исключительно новых клиентов финансового учреждения, подталкивает остальных к действиям, направленным на то, как снизить ипотеку в ВТБ.

Соглашаясь с тем, что определенная доля несправедливости в сложившейся для ранее заключивших соглашения заемщиков присутствует, ВТБ делает шаг навстречу таким клиентам. Им предлагается написать заявление о пересмотре условий ипотечного кредитования, которое производится в сугубо индивидуальном порядке. Проводя достаточно агрессивную политику предоставления рефинансирования, ВТБ не обращает ее на выданные самой группой заимствования. Добиться снижения ставок ипотечного кредитования в ВТБ возможно путем подключения:

- Материнского капитала;

- государственных социальных программ;

- льгот для представителей бюджетной сферы;

- к числу зарплатных клиентов или сотрудников компаний-партнеров.

Варианты действий, как можно снизить ипотеку, имеются. Но их воплощение потребует от заемщика значительных собственных усилий. Потрудиться стоит, так как это в собственных интересах и для блага членов семьи, а такие усилия напрасными не бывают.

Вы можете оставить онлайн заявку на интересующую сумму кредита и получить необходимую информацию от экспертов кредитного рынка. Мы постараемся подсказать, какие из вариантов рефинансирования сегодня доступны для вас.

Источник https://ipotekaved.ru/usloviya/stavka-kredita-po-ipoteke.html

Источник https://ipotekaputina.ru/snizhenie-ipotechnoj-stavki-dlya-semej-s-detmi

Источник https://tobanks.ru/articles/5166-kak-snizit-procentnuyu-stavku-po-ipoteke-v-sberbanke.html

Источник