Особенности ипотечного кредитования в Райффайзенбанке

Одним из самых популярных банков в сфере ипотечного кредитования является Райффайзенбанк. Организация предлагает клиентам сразу несколько программ, направленных на различные группы заёмщиков. Каждому проекту присущ свой диапазон процентных ставок и других условий.

Общие условия ипотечного кредитования в Райффайзенбанке

Те, кто не может рассчитывать на ипотеку по предложенным программам, имеет возможность оформить заём в Райффайзенбанке на общих условиях. Они достаточно лояльны:

- Процентные ставки. Минимальная процентная ставка – 4,99%, максимальная – 12,75%. Окончательный показатель определяет сам банк, основываясь на нескольких факторах:

- сумма ипотеки – чем она больше, тем ниже ставка;

- статус клиента – те, кто получает заработную плату на карту Райффайзенбанка, или привилегированные заёмщики имеют преимущество (около 0,3% от максимальной ставки);

- размер первоначального взноса – если до 20%, ставка повышается на 1%;

- продавец – в случае покупки недвижимости на первичном рынке у определённых застройщиков ставка ниже;

- наличие полисов страхования – если их нет, ставка выше минимум на 1%.

Ипотечное страхование

У Райффайзенбанка предусмотрено несколько программ страхования:

- имущества:

- сумма считается из остатка по кредиту + 10%;

- в полисе отражена исключительно конструкция жилого строения (стены, кровля, двери и т. д.);

- сумма по страховке жизни считается из размера основной задолженности + 10%;

- полис оформляется на заёмщика и всех созаёмщиков;

- страховка должна быть активной на протяжении всего срока кредитования, т. е. продлевается 1 раз в год;

- клиент в обязательном порядке страхуется от рисков наступления смерти, получения инвалидности;

- полис обязательно должен быть у тех, кто покупает жильё, которое ранее было в эксплуатации;

- титул страхуется только первые 3 года;

- сумма равна остатку долга + 10%.

Если клиент отказывается от комплексного страхования и оформляет полис только на конструкцию здания, процентная ставка автоматически увеличивается:

- на 1%, если возраст заёмщика не больше 45 лет и 1 месяц;

- на 3,2%, когда клиент старше.

Ипотечные программы

Райффайзенбанк для каждой программы предусмотрел разные условия кредитования. Подобрать подходящий проект возможно самостоятельно или обратившись к специалистам банка.

В 2021 году кредитная организация предлагает несколько ипотечных продуктов:

- 12 –столица, МО, Санкт-Петербург, ЛО;

- 6 – другие субъекты.

- 12 –столица, МО, Санкт-Петербург, ЛО;

- 6 – другие субъекты.

- от 20, если приобретается квартира или таунхаус;

- от 25 в случае с апартаментами.

- от 15, если квартира;

- от 20 в случае с апартаментами.

- оформление новой ипотеки;

- изменение условий кредита.

Плюсы и минусы ипотеки в Райффайзенбанке

Райффайзенбанк может похвастаться европейскими стандартами обслуживания и разнообразными предложениями, но это не единственное, за что люди отдают ему предпочтение. Имеются и другие преимущества:

- использование материнского капитала;

- досрочное погашение;

- суммирование доходов супругов даже в случае гражданского брака;

- созаёмщиками могут быть близкие родственники;

- приобретение квартиры с перепланировкой;

- получение ипотеки под минимальный процент;

- управление продуктом через приложение;

- заём могут взять ИП (если работают больше 3-х лет).

Недостатки ипотечного кредитования в Райффайзенбанке:

- некоторые проекты имеют высокие процентные ставки;

- увеличение ставки в случае отказа от страхования;

- высокие требования к уровню доходов;

- невозможно выбрать тип платежа, доступен только аннуитетный.

Как оформить ипотеку?

Перед тем, как переходить к процедуре оформления ипотеки, заёмщику рекомендуется выполнить ряд действий:

- Ознакомьтесь с требованиями, выдвигаемыми банком.

- Соберите полный пакет документов.

- Решите, каким образом будете формировать заявку.

Требования к заёмщику

Райффайзенбанк – крупная компания, которая не может рисковать своими финансами. Она выдвигает к заёмщикам высокие требования. Если клиент не соответствует хотя бы одному, в займе отказывают:

- гражданство РФ;

- прописка (может быть любая) в регионе, где есть отделение банка;

- возраст от 23 до 50 лет;

- на дату полного погашения ипотеки заёмщику должно быть не более 60 лет для обычных клиентов и 65 лет тем, кто ведёт свой бизнес;

- общая трудовая деятельность не меньше 1 года;

- стаж на последнем месте работы от полугода;

- ежемесячная прибыль не меньше 15 тыс. руб.

Сотрудники компании основательно берутся за проверку кредитной истории.

Требования к недвижимости

Ипотека выдаётся не на всё жильё. Ипотечные менеджеры детально проверяют саму недвижимость и застройщика.

Требования к новостройкам:

- застройщик должен иметь аккредитацию;

- если были привлечены созаёмщики, жилая площадь регистрируется на них в одинаковых частях;

- на недвижимость обязательно оформляется страховой полис.

К объектам на вторичном рынке требования таковы:

- дом должен иметь этажность не меньше 5;

- год постройки – не раньше 1965 года;

- не должен относиться к числу аварийных;

- кухни и туалетные комнаты обязаны располагаться раздельно;

- жильё должно обладать всеми коммуникациями.

Необходимые документы

В различных ипотечных программах пакет бумаг может немного отличаться. Рекомендуется позвонить на горячую линию банка (8 800 700 91 00) и поинтересоваться у специалистов, что именно предоставить.

Документы, которые банк точно запрашивает:

- паспорта клиента и всех созаёмщиков;

- заявление (носит форму анкеты) на предоставление ипотеки (образец можно посмотреть тут);

- СНИЛС;

- бумага, подтверждающая согласие на обработку предоставляемых сведений;

- ксерокопия трудовой книжки и всех заполненных страниц;

- справка 2-НДФЛ;

- документы на приобретаемую недвижимость:

- отчёт о произведённой оценке;

- учётная выписка из государственного кадастра;

- выписка из ЕГРН и о регистрации обременения;

Если в ходе оформления ипотеки задействован материнский капитал, предоставьте свидетельство о рождении ребёнка, на которого выдавался сертификат.

Подача заявки

Райффайзенбанк предусмотрел несколько вариантов подачи заявки:

- в отделении банка;

- через официальный сайт компании.

В первом случае алгоритм действий следующий:

- Выберите, какой офис подходит вам больше всего, отталкиваясь от своего местоположения.

- По приходу в банк обратитесь к ипотечному менеджеру. Только он может принять заявку.

- Работник вместе с вами сформирует обращение. Информацию для анкеты берите из своих документов.

- Произведите проверку введённых сотрудником данных. Если есть ошибки и опечатки, банк отказывает в выдаче займов.

- Ждите ответа. Обычно предварительное решение выносится в течение 5 рабочих дней.

Для отправки заявки удобнее всего воспользоваться интернетом и веб-сайтом банка. Выполните ряд действий:

- Зайдите на официальную страницу Райффайзенбанка raiffeisen.ru.

- В верхнем меню найдите раздел «Ипотека».

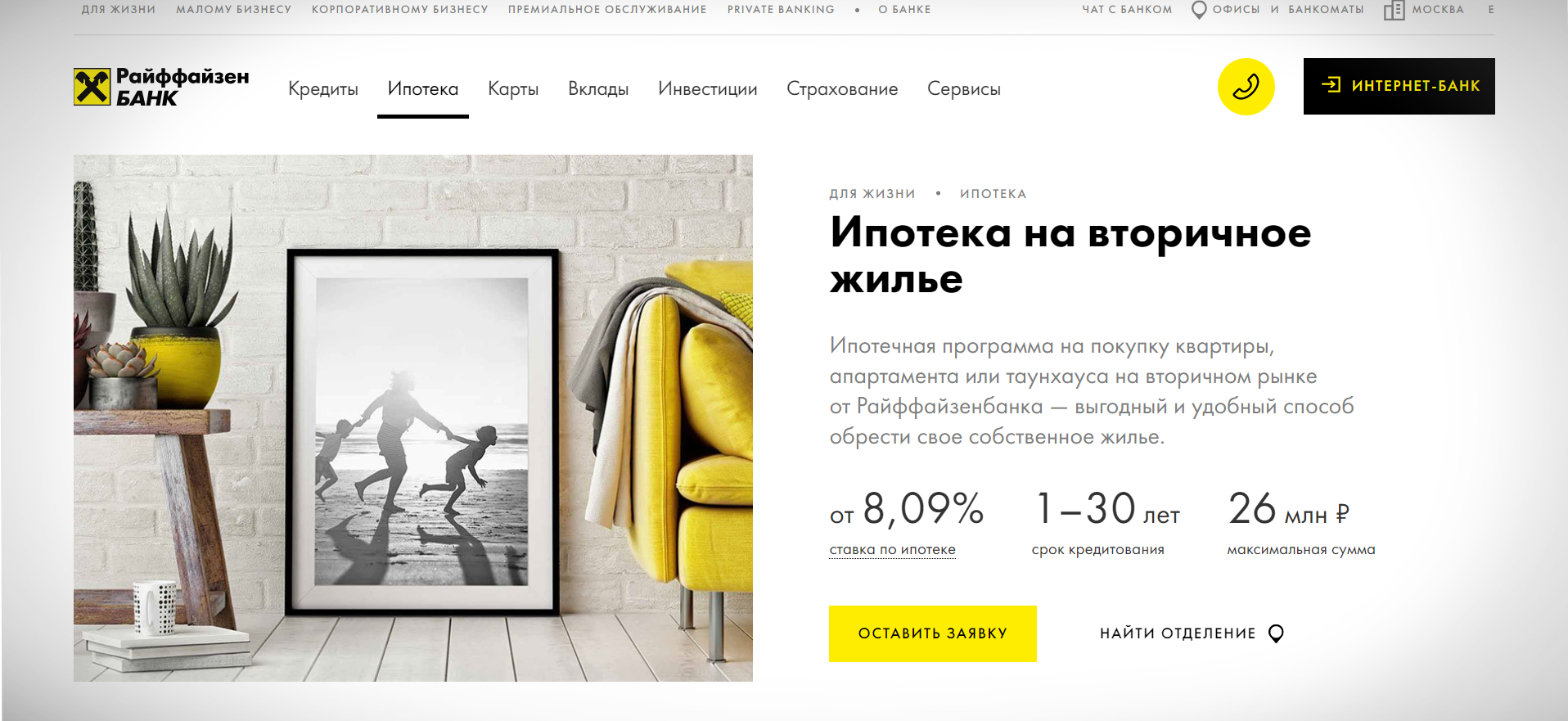

- Если вы знаете, какая именно программа вам нужна, кликните по наименованию. Например, вы выбрали «Вторичный рынок». Появится окно. Нажмите на «Оставить заявку».

Если же вам нужно почитать обо всех проектах, выберите раздел «Все программы». Далее нажмите на кнопку «Подробнее» напротив того, что вас заинтересовало больше всего.

Ознакомившись с продуктом, нажмите «Оставить заявку».

- Во всех случаях появляется форма. Заполните её. Далее согласитесь с офертой и отправьте заявку.

- Ждите ответа.

О том, какое принято решение, вам расскажет специалист. Он позвонит на номер, указанный в заявке.

Что делать после одобрения заявки?

После того, как было получено предварительное положительное решение, вы можете переходить к следующим серьёзным моментам:

- Займитесь поиском подходящей недвижимости с учётом всех требований банка.

- Проведите оценку помещения. Для этого можно выбрать любую компанию.

- Оформите страховой полис. Банк предлагает свою компанию, но вы можете отказаться и застраховаться в любой другой организации.

- Встретьтесь с сотрудником банка и подпишите все необходимые документы.

- Сдайте пакет бумаг на регистрацию в МФЦ. Это займёт около 5 дней.

- После того, как сделка купли-продажи осуществлена, подтверждена и зарегистрирована, банк переводит деньги продавцу, а вы становитесь собственником жилья.

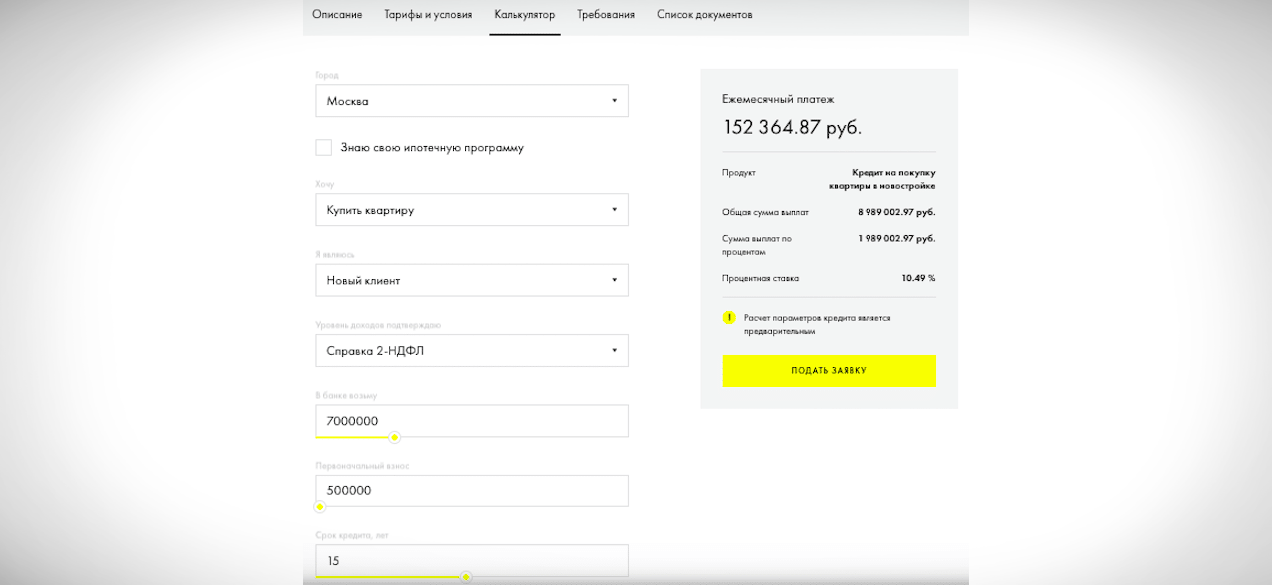

Как пользоваться ипотечным калькулятором?

На веб-сайте Райффайзенбанка есть ипотечный калькулятор https:www.raiffeisen.ru/retail/mortgageloans/calculator/. С его помощью можно не только рассчитать будущую ипотеку, но и выбрать тип недвижимости.

Данные, которые вносятся в форму калькулятора:

- населённый пункт, в котором планируется приобретать жильё;

- вид ипотечной программы;

- то, что вы хотите сделать (например, купить квартиру или рефинансировать старую ипотеку);

- каким клиентом вы являетесь;

- тип документа, подтверждающий ваш доход;

- основные условия кредитования.

Калькулятор приводит только ориентировочный расчёт. После внесения информации нажмите на клавишу «Рассчитать». Если вас не устроил итог, попробуйте поменять параметры. Например, выставьте больший срок кредитования.

Погашение ипотеки в Райффайзенбанке

Первое, о чём нужно знать заёмщику, – после подписания всех документов сотрудник банка выдаёт клиенту обычную дебетовую карту, с которой раз в месяц, в определённый день, списывается необходимая сумма.

Вносить деньги на карту в счёт ежемесячных платежей по имеющейся в Райффайзенбанке ипотеке можно через:

- приложение Райффайзенбанка;

- оператора в отделении банка;

- банкомат с функцией приёма наличных средств;

- терминалы банков Газпромбанк, Росбанк, Открытие;

- салоны Билайн, Связной или Кари;

- сервисы Киви.

Помимо аннуитетного типа платежа, Райффайзенбанк предусматривает досрочное погашение ипотеки. Есть два варианта, как закрыть кредит:

- Погасить долг одним платежом. В этом случае все обязательства прекращаются. За несколько дней до внесения денег оповестите банк о своём решении. Напишите заявление на досрочное закрытие (образец можно посмотреть тут). В противном случае с карты списывается только плановая сумма.

- Закрыть ипотеку частично. Т. е. внести больше денег, чем нужно для ежемесячного платежа. Также требуется написать заявление (то же, что и в первом случае). При таком погашении сумма основного долга уменьшается, но срок кредитования остаётся прежним.

Отзывы

Жилов Сергей, Волгодонск, 38 лет, мастер-приёмщик. Как-то давно я был поручителем, и теперь, когда пришло время брать ипотеку, все банки отказывали. Только Райффайзенбанк принял положительное решение. На сделку вышли буквально через неделю, а через две недели я уже имел ключи от квартиры.

Боровкова Ирина, Сальск, 40 лет, продавец. Ипотека в Райффайзенбанке у меня давно, всегда всё было хорошо. В текущем году забыла про продление страховки, и банк повысил ставку. Немного обидно, но в договоре это прописано. Можно сделать вывод, что банк работает слажено и всё фиксирует.

Райффайзенбанк предлагает несколько ипотечных программ на выгодных условиях. Обращаться в компанию за займом стоит, если вам подходит один из проектов, вы отвечаете всем требованиям и можете предоставить необходимые документы. Брать ипотеку без участия в проекте тоже выгодно, т. к. расчёт ставки происходит в индивидуальном порядке.

Ипотечное кредитование в Райффайзенбанке

Райффайзенбанк осуществляет успешную деятельность на территории РФ, начиная с 1996 года. Оказание услуг производится как в отношении частных лиц, так и бизнеса – малого, среднего и корпоративного.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

+7 (812) 467-32-77 (Санкт-Петербург)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Среди широкого спектра услуг отдельно стоит выделить ипотеку – ее условия достаточно прозрачны и выгодны.

Программы

На сегодняшний день в Райффайзенбанке физическое лицо может воспользоваться следующими предложениями по ипотечному кредитованию:

Наименование продукта

Примечание

Как получить ипотеку без первоначального взноса в Газпромбанке, описывается в статье: Газпромбанк ипотека без первоначального взноса.

Как получить ипотеку без первоначального взноса в Газпромбанке, описывается в статье: Газпромбанк ипотека без первоначального взноса.Отзывы об ипотеке в Альфа банке вы можете найти в этой статье.

Условия

Если уже был выбран необходимый жилищный кредит, следует ознакомиться, на каких условиях он может быть предоставлен:

Наименование продукта

Сумма Срок Ставка Первый взнос

Как оформить

Как и во многих других кредитных организациях, в Райффайзенбанке существует два пути оформления жилищного кредита:

- путем обращения физического лица непосредственно в отделение;

- через сайт посредством заполнения и подачи электронной анкеты.

В первом случае необходимо обнаружить местонахождение ближайшего офиса. Для этого требуется:

- перейти на сайт Райффайзенбанка;

- слева в меню кликнуть “Банкоматы и офисы”;

- в поисковой строке ввести наименование города и нажать “Найти”;

- при необходимости, отфильтровать отделения, находящиеся в заданном населенном пункте, по определенным параметрам.

На карте будут отображены найденные офисы банка. Чтобы получить более подробную информацию об адресе, графике работы и перечне оказываемых услуг, следует нажать на соответствующую иконку на карте.

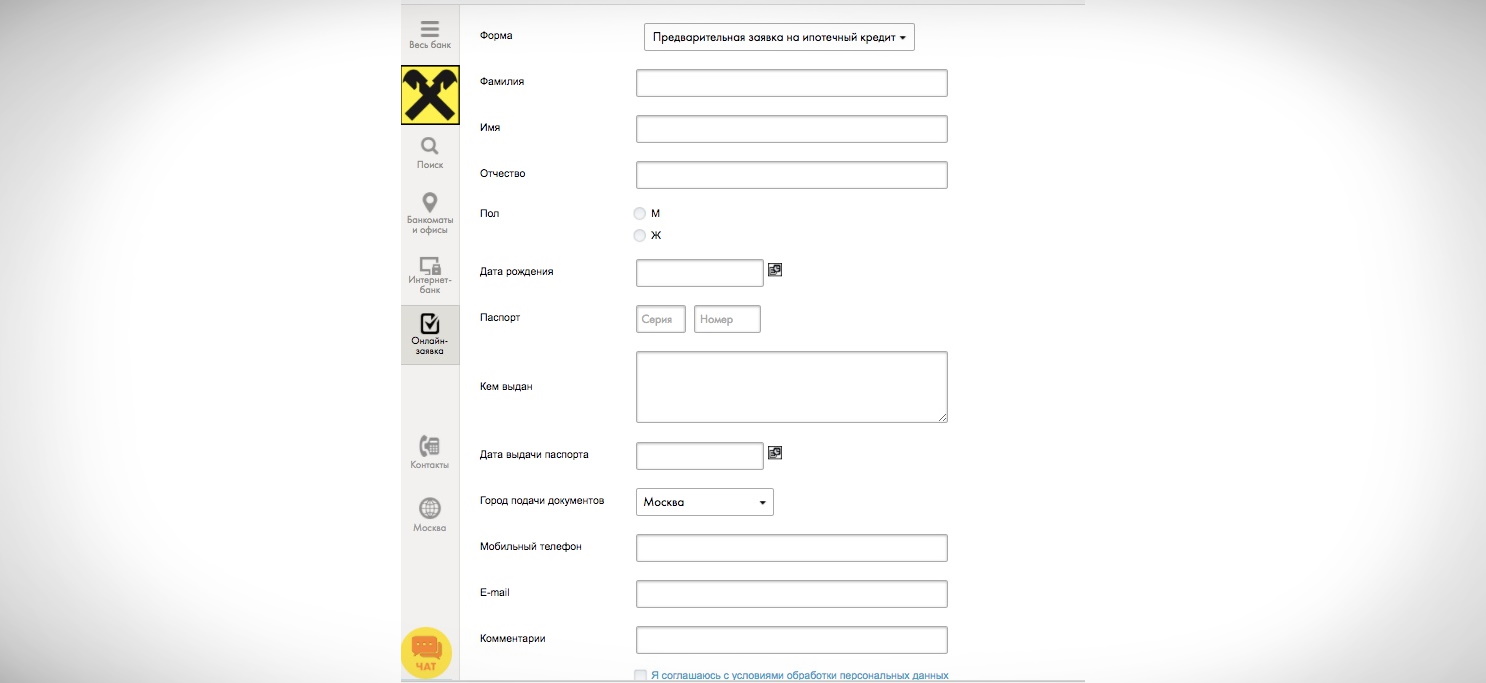

Второй путь оформления – это подача электронной заявки через сайт. Чтобы сделать это, потребуется:

- зайти на сайт;

- отобразить полное меню – нажать “Весь банк”;

- кликнуть по пункту открывшегося меню “Ипотека”;

- выбрать желаемую программу из представленных, например, “Квартира на вторичном рынке”;

- нажать на желтую кнопку “Онлайн-заявка”.

Документы

Чтобы получить жилищный займ в Райффайзенбанке, потребуется предоставить определенный пакет документации. Для каждого продукта он будет отличаться.

Также документы будут различные в зависимости от категории заемщика – лицо, работающее по найму, нотариус, адвокат, топ-менеджер и др.

В основном, будут нужны следующие документы:

- ;

- персональные документы:

- паспорт;

- СНИЛС;

- свидетельство о заключении или расторжении брака.

- документация, удостоверяющая трудовую занятость:

- трудовая книжка (если по найму);

- лицензия (если нотариус);

- удостоверение адвоката (если адвокат).

- документы, подтверждающие уровень доходов:

- (если по найму и официальный доход); (если по найму и неофициальный источник дохода);

- выписка по счету из Райффайзенбанка или из другого (если производится зачисление зарплаты на пластиковую карту); (для нотариусов и адвокатов);

- справка о назначении пенсии или пенсионное удостоверение (для пенсионеров).

Также потребуется документация по передаваемой в залог недвижимости:

Как рассчитать

Для того, чтобы произвести расчет ипотечного займа в Райффайзенбанке, нужно выполнить данные действия:

- перейти на сайт;

- зайти в полное меню;

- в разделе “Ипотека” выбрать пункт “Рассчитать”.

Далее перед пользователем будет представлена форма онлайн-калькулятора. Чтобы рассчитать, нужно:

- выбрать город из раскрывающегося списка;

- поставить галочку напротив пункта “Знаю свою ипотечную программу” или оставить все без изменений:

- в первом случае из списка нужно будет выбрать программу, по которой нужно будет произвести расчет (дальнейший расчет рассмотрим на примере выбора этого условия);

- во втором случае система предложит подобрать продукт на основе желания клиента – из списка нужно выбрать, что будет приобретаться – квартира, дом, таунхаус, или же просто нужны деньги.

- сумму кредита;

- размер первого взноса;

- желаемый срок ипотеки.

В окне справа будут представлены следующие данные:

- размер ежемесячного платежа;

- общая сумма выплат (из нее также – сумма выплат по процентам);

- ставка в процентах.

Досрочное погашение

Досрочное погашение жилищного кредита, полученного в Райффайзенбанке, осуществляется:

- согласно условиям договора об ипотеке;

- на основании заявления клиента, предоставленного в банк.

Полная стоимость

ПСК – это платежи клиента по ипотечному договору, размеры и сроки внесения которых известны заранее. Причем в ПСК включаются не только основные суммы, причитающиеся банку, но и платежи, предназначенные для третьих лиц, если обязанность заемщика осуществлять таковые исходит из условий договора.

В ПСК включаются нижеследующие платежи:

- погашение основного долга;

- проценты за пользование жилищным займом;

- за аренду сейфовой ячейки;

- за открытие аккредитива (если используется аккредитивная форма расчетов с продавцом);

- денежные средства, которые дополнительно вносятся при конвертации в иностранную валюту;

- оценка недвижимости;

- оплата услуг нотариуса или юридической фирмы;

- страхование.

Страхование

Страхование имущества от рисков его утраты или повреждения должно осуществляться в обязательном порядке. Страхование жизни не является обязательным требованием.

Если оформляется только обязательная страховка, процентные ставки по ипотечному займу будут увеличены:

Возраст заемщика

Повышение ставки

Приобретать страховой полис рекомендуется только в аккредитованных Райффайзенбанком компаниях. Со списком таковых можно ознакомиться здесь.

Наиболее полную информацию об общих требованиях Райффайзенбанка к условиям ипотечного страхования можно получить здесь.

Требования к заемщику

К заемщику предъявляются данные требования:

- возраст:

- от 21 до 65 лет – если страхуются все риски;

- от 21 до 60 лет – если приобретается страховой полис только в отношении имущества.

- если общий стаж от 1 года, то на текущем месте – не меньше полугода;

- если совокупный стаж от 2 лет, то на последнем месте – от 3 месяцев;

- от 1 года стажа, если текущее место работы – первое.

Требования к залоговому имуществу

При приобретении квартиры в новостройках предъявляются следующие требования к имуществу:

- кредитуются только объекты из специального списка одобренных;

- приобретение имущественных прав – только на основании:

- договора долевого строительства;

- соглашения об уступке прав по такому договору между юридическими или физлицами;

- дополнительного соглашения к договору долевого строительства.

Если приобретается квартира на вторичке, существуют следующие требования:

- предмет залога – только квартира, на которую уже зарегистрировано право собственности;

- имущество на момент передачи в залог не должно быть в пользовании третьих лиц по договорам найма или аренды;

- имущество не должно быть под обременением;

- квартира не должна приобретаться заемщиком у его близких родственников.

Ипотека без первоначального взноса в Райффайзенбанк

Без первого взноса можно оформить следующие продукты:

- ипотека под маткапитал – средства по сертификату можно направить на погашение суммы первого взноса;

- нецелевой кредит под залог имеющейся недвижимости;

- рефинансирование ипотеки, в том числе и валютной;

- недвижимое имущество под залог уже имеющегося.

Валютная ипотека

На настоящий момент жилищные кредиты в Райффайзенбанке выдаются исключительно в российских рублях.

Однако, если у клиента уже есть действующая ипотека в Райффайзен, выданная в иностранной валюте ранее, ее можно рефинансировать в российские рубли по специальной программе “Рефинансирование валютной ипотеки”.

Действуют следующие проценты по программе:

Категория клиента

Ставка

Рефинансирование валютной ипотеки может быть произведено двумя путями:

- посредством предоставления нового кредита для целей погашения уже существующего;

- путем изменения условий ипотеки в иностранной валюте.

Райффайзенбанк предоставляет широкий комплекс ипотечных продуктов – как стандартные, такие как квартира на вторичном рынке и в новостройке, так и специальные – под маткапитал, под залог уже имеющегося жилого помещения или рефинансирование валютной ипотеки.

Чтобы оформить выгодный займ, нужно обратиться в отделение или заполнить онлайн-анкету на сайте.

Про ипотеку для работников Газпрома в Газпромбанке рассказывается в статье: Газпромбанк ипотека для работников Газпрома.

Про ипотеку для работников Газпрома в Газпромбанке рассказывается в статье: Газпромбанк ипотека для работников Газпрома.Ипотека по 2 документам в банке Москвы рассматривается тут.

Как оформить ипотеку без первоначального взноса в Тинькофф, читайте по ссылке.

Какие основные условия для получения ипотеки в Райффайзенбанке в 2021 году.

Ипотека в Райффайзенбанке условия во многом зависят от вида выбранной программы кредитования. Знание основных особенностей предложений позволит максимально сократить сроки прохождения процедуры и даст возможность избежать распространенных ошибок, следствием которых может стать получение отказа в одобрении заявки.

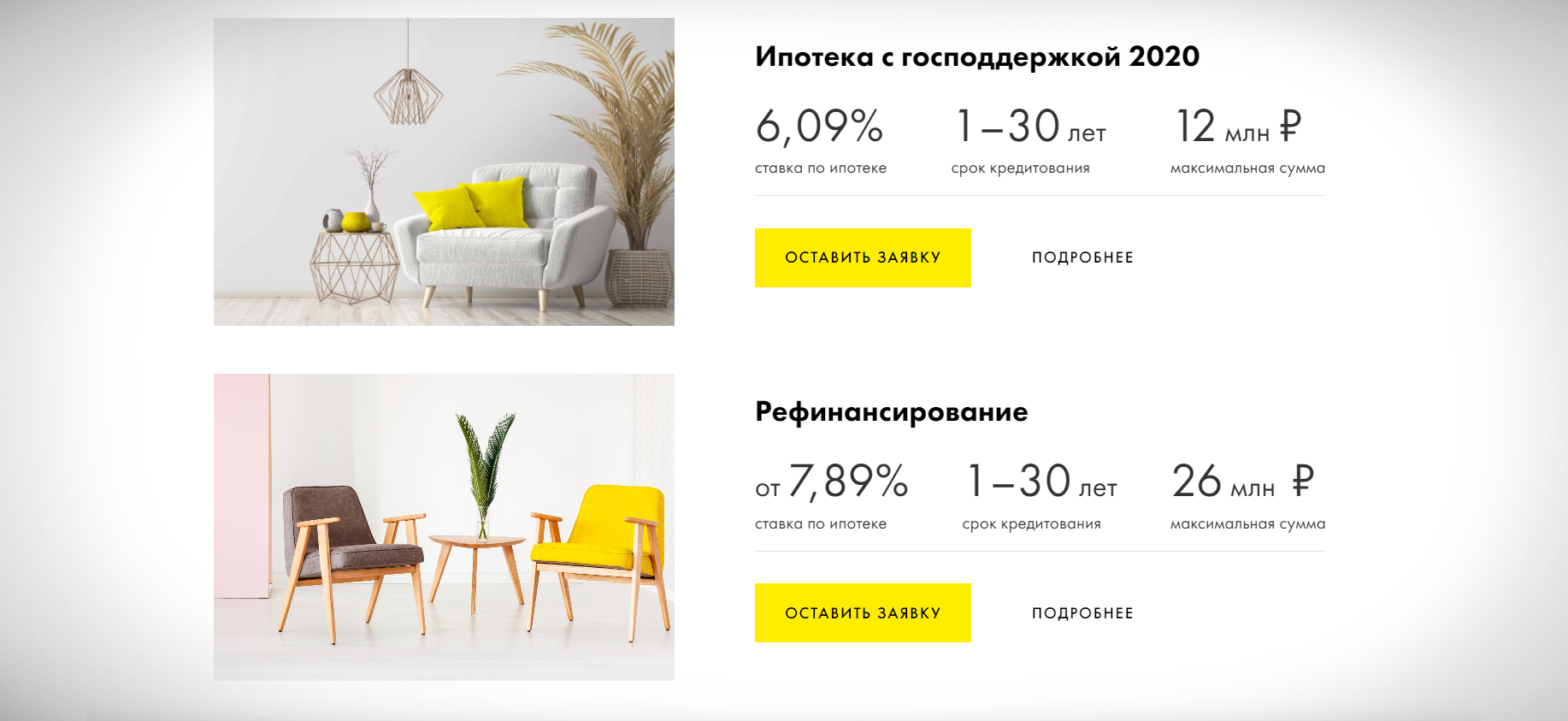

Процентная ставка и линейка предложений банка.

В Райффайзенбанке представлено более десятка программ, в рамках которых можно получить заемные средства и направить их на приобретение жилой недвижимость. К классическим программам относится продукт «новостройка и «вторичный рынок». Такие финансовые продукты относятся к категории востребованных, а с их помощью ежегодно большое количество российских граждан решают жилищный вопрос.

Действующие ставки процента:

- вторичный рынок — 8,09%;

- новостройка — 6,09%;

- с материнским капиталом — 8,09%;

- под залог имеющейся недвижимости — 8,09%;

- коттедж в секторе вторичного рынка — 12,75%.

В линейку предложений банка входят льготные проекты, позволяющие получить помощь от государства в погашении кредита. В их число входит «семейная ипотека» и «ипотека с господдержкой». В рамках первого продукта имеется возможность получения кредита по ставке 4,99%, а второй вариант предлагает базовое значение 6,09%. Разницу между действующей ставкой и льготным процентом компенсируется за счет средств государственной поддержки.

В результате рефинансирования клиент получает возможность сделать процесс погашения задолженности более комфортным и снизить сумму итоговой переплаты, повышая шансы на успешное погашение займа. Возможность объединения нескольких кредитов в один упрощает процесс внесения ежемесячных платежей, тем самым снижая риски допущения просрочек и иных нарушений финансовой дисциплины.

Ипотека в Райффайзенбанке условия для зарплатных клиентов.

Для возможности получения одобрения по заявке на кредит клиент должен соответствовать определенным требованиям. Банк работает с клиентами, достигшими на момент обращения возраста 21 года. При внесении последнего платежа в соответствии с графиком должнику должно быть не более 65 лет.

При рассмотрении заявки банк учитывает следующие параметры:

- наличие российского гражданства;

- длительность трудового стажа;

- достаточность получаемого дохода;

- качество истории кредитования;

- обладание особыми статусами.

Зарплатные клиенты могут также рассчитывать на получение следующих преимуществ:

- Специальный пакет услуг на безвозмездной основе;

- Неограниченной количество карт дебетового типа ₽$€;

- Возможность использования накопительных счетов;

- Отсутствие комиссий при пополнении карты в Райффайзен-Онлайн;

- Сниженные ставки по кредитным продуктам.

Комплекс дополнительных услуг и преимуществ для зарплатных клиентов может быть доступен при условии осуществления перевода зарплаты в Райффайзенбанк самостоятельно либо на основании заявления в бухгалтерию предприятия. При выборе первого варианта необходимо обеспечить ежемесячное поступление средств на карту в размере не менее 25 000 рублей.

Калькулятор: преимущества инструмента.

При помощи калькулятора можно получить следующие данные:

- размер ежемесячного платежа;

- ставка процента;

- общий объем выплат;

- платежи по процентам.

Основные важные параметры «зашиты» в алгоритме калькулятора, поэтому пользователю не требуется запоминать значения ставок и иных важных показателей. Процесс расчета состоит в последовательном заполнении ряда полей, а после ввода данных в правой части экрана отображаются предварительные данные.

Необходимо учитывать, что расчет при помощи ипотечного калькулятора необходимо воспринимать как предварительный. На итоговый процент и одобренную сумму оказывает влияние множество факторов. Рассчитывать на базовое значение могут зарплатные клиенты банка, согласившиеся на заключение комплексного страхования и основные требования банка.

Отзывы клиентов банка.

Действующие клиенты отмечают большое количество ипотечных продуктов от Райффайзенбанка. В их число входят классические программы, льготные предложения и рефинансирование. Кредитная организация работает над созданием более простых и комфортных вариантов взаимодействия с клиентами, внедряя в своей деятельности передовые технологии.

Клиенту необходимо указать следующие сведения:

- личные данные;

- контактные сведения;

- цель кредитования.

При использовании варианта удаленной подачи заявки ответ с предварительным решением можно ожидать уже через пару минут. Важно учитывать, что определенные требования банка предъявляет не только к клиентам, но и приобретаемой на кредитные средства недвижимости. Упростить процесс позволит выбор варианта в базе одобренных объектов, количество которых насчитывает 1 000 вариантов.

Существуют следующие варианты оплаты:

- внесение наличных средств в кассу банков;

- использование функциональности банкоматов;

- перечисление через бухгалтерию предприятия;

- привлечение сервиса мобильного приложения.

Допущение просрочки чревато начислением пеней и штрафов, правила расчета которых прописывается в соглашении. Заемщик вправе привлечь преимущества частичного или полного погашения, не опасаясь взимания дополнительных сумм комиссий. Отзывы действующих клиентов банка рекомендуют обратить особое внимание на правила уведомления банка, что позволит избежать недоразумений и конфликтных ситуаций.

В Райффайзенбанке представлено большое количество кредитных предложений, что позволяет клиентам подбирать оптимальный вариант с учетом собственных пожеланий. Получение необходимых консультаций возможно в любом подразделении банка, через использование онлайн заявок и посредством обращения на телефон «горячей» линии.

Источник https://infobanking.ru/ipoteka-v-rajffajzenbanke/

Источник http://finbox.ru/rajffajzenbank-ipoteka/

Источник https://washepravo.ru/drugie-banki/rajffajzenbank/ipoteka-v-rajffajzenbanke-usloviya/

Источник