Одобрение кредита или кредитной карты: как повысить вероятность

Можно найти множество доводов, что кредиты лучше вообще никогда не брать из-за высоких процентов. Однако это очень ограниченный подход к вопросу, ничто не бывает абсолютно черным или абсолютно белым, всегда есть нюансы. Прежде всего, я имею в виду кредитные карты, которые, по сути, тоже являются потребительскими кредитами. Бонусные программы по кредиткам обычно лучше, чем по дебетовкам, а соблюдая условия льготного периода можно пользоваться деньгами банка бесплатно. В этом случае под страшным словом «кредит» скрывается выгодный продукт, с помощью которого можно получить дополнительный доход.

Потребительский кредит или ипотека иногда тоже бывают необходимы. И если уж человек в них нуждается и подбирает приемлемую процентную ставку, то будет совсем неприятно получить отказ, не в МФО же ему идти.

Если на данный момент вам не нужен ни один кредитный продукт, это не значит, что он не понадобится в будущем. Поэтому важно сейчас предпринять кое-какие шаги, чтобы потом не возникло проблем с одобрением.

Казалось бы, что тут хитрого, имей официальное место работы, большой стаж и хорошую белую зарплату, и всего делов 🙂 Тем не менее, многие вещи, которые влияют на решение банка, неочевидны. Даже соответствуя указанным выше параметрам, не всегда удается оформить выгодный кредит/кредитную карту, а при неофициальном трудоустройстве совсем не обязательно будет стопроцентный отказ.

Кредитные организации понимают, в какой стране мы живем, и если бы они выдавали кредиты или кредитные карты только тем, кто получает большую белую зарплату, то давно остались бы без клиентов.

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов 🙂

Храни Деньги! рекомендует:

Как повысить вероятность одобрения кредита или кредитной карты

1 Формирование положительной кредитной истории.

Информация о том, оформляли ли вы различные кредиты или кредитные карты, на какой срок, на какую сумму, вовремя ли погашали задолженность, как часто подавали заявки, отображается в кредитной истории. Перед принятием решения об одобрении кредитного продукта банк запрашивает данную информацию в бюро кредитных историй.

Нулевая или испорченная кредитная история (с просрочками) заметно снижает вероятность получения кредита/кредитной карты. Банк должен быть уверен, что вы умеете дисциплинированно обращаться с кредитными продуктами.

Для появления или улучшения кредитной истории некоторые советуют несколько раз взять невыгодные потребительские кредиты в банках или даже в микрофинансовых организациях и аккуратно их погасить.

Однако платить проценты за пользование ненужными кредитами как-то не хочется. А про микрокредитные организации я вообще молчу, это будет иметь скорее обратный эффект. Банк решит, что раз вы обращались в МФО, значит, дела у вас совсем плохи, и, вероятнее всего, не захочет с вами связываться.

Для формирования кредитной истории или улучшения испорченной кредитной истории подойдёт кредитная карта с грейс-периодом, благодаря которому можно пользоваться кредитными деньгами банка бесплатно. Желательно, чтобы выпуск и обслуживание кредитки также были бесплатными, а за покупки начислялся кэшбэк, ведь по ней нужно будет показывать обороты трат (в кредитной истории видно, какие суммы проходят через карту).

Здесь как раз и возникает основная проблема: банки отказывают в кредитках из-за плохой кредитной истории или её отсутствия. Однако разорвать этот замкнутый круг все-таки можно, есть банки, которые при определенных обстоятельствах очень лояльны и могут выдавать кредитки даже безработным, без требований подтверждать доход.

А) Взять кредитную карту ко вкладу.

Раньше банки раздавали своим вкладчикам бесплатные кредитки, не спрашивая подтверждающие документы и не проверяя, работает ли клиент где-нибудь. Логика тут вполне понятна, банк ничем не рискует, ведь он знает, что у клиента точно есть деньги и в случае чего именно они пойдут на погашение задолженности.

В настоящее время подобную услугу я видел только у «Интерпрогрессбанка». При открытии вклада «Доходный» (от 25 000 руб., по состоянию на 13.12.21 ставка 7% годовых) банк выдает бесплатную кредитную карту Visa Platinum с кредитным лимитом, составляющим 80% от суммы депозита.

По карте предусмотрен кэшбэк 1% на все и 5% в любимой категории. У банка очень ограниченная география присутствия, офисы есть только в Москве и Санкт-Петербурге.

Б) Оформить кредитку в лояльном банке.

В этом разделе я собрал банки, которые очень лояльно подходят к вопросу одобрения своих кредитных карт, не требуя каких-либо дополнительных документов или справок о доходах. При небольших запрашиваемых лимитах (а именно такие лимиты и надо сначала просить) данные кредитные организации частенько не проверяют ни место работы, ни указанные телефоны.

Если вы не работаете, то здесь можно указать и вымышленное место работы (это не рекомендация, просто анализ отзывов). Я лично знаю людей, которые, будучи официально безработными, смогли оформить кредитки в перечисленных ниже банках.

– “Тинькофф Банк”.

У многих клиентов Tinkoff Platinum стала первой кредитной карточкой. Скорее всего, первоначальный лимит будет небольшим, однако банк очень скоро его увеличит при активном использовании. Готовую карту курьер доставит в любое удобное место и время.

Если заказать Tinkoff Platinum по специальной ссылке, то первый год обслуживания будет бесплатным (вместо 590 руб./год):

Либо можно поучаствовать в другой акции: если заказать Tinkoff Platinum по этой ссылке и в течение месяца потратить от 5 000 руб., то банк подарит 3000 руб.:

И, наконец, есть третья акция: если заказать Tinkoff Platinum по этой ссылке и в течение двух месяцев тратить по ней минимум по 4000 руб./мес., банк подарит 4000 руб. (по 2000 руб. за каждый месяц).

Как вариант, можно еще рассмотреть кредитку Tinkoff All Airlines с кэшбэком в 2% милями на все и 3% на авиабилеты, к ней дадут бесплатную страховку в путешествиях. Карта будет бесплатна в первый год, если заказать ее по специальной ссылке (обычная стоимость 1890 руб./год). Процент одобрений All Airlines несколько ниже, чем Tinkoff Platinum.

Помимо честного грейс-периода, по кредитным картам «Тинькофф Банка» доступна так называемая услуга «Перевод баланса», благодаря которой также можно пользоваться деньгами банка бесплатно в течение 120 дней (в кредитной истории будут видны обороты, хотя фактически покупки по карте не совершались).

– «Ренессанс Кредит».

У банка «Ренессанс Кредит» есть карта «Разумная» с длинным льготным периодом до 145 дней и бесплатным обслуживанием без каких-либо дополнительных условий. Для получения этой кредитки подтверждать доход не обязательно.

– «МТС Банк».

«МТС Банк» при оформлении кредитной карты не требует никаких документов, кроме паспорта, окончательное решение выдается уже после онлайн-заявки. Плата за выпуск кредитки не взимается, обслуживание бесплатно при тратах от 8000 руб./мес. за счет кредитного лимита (иначе 99 руб./мес.).

У карты «МТС Cashback» длинный честный грейс до 111 дней, за покупки в магазинах одежды, детских товаров, а также в общепите положены 5% кэшбэка, за все остальное – 1%, вознаграждение начисляется баллами, которые можно потратить в качестве скидки на связь «МТС» или скидки на товары в салонах «МТС».

Страховка и смс-информирование (если они вдруг окажутся подключенными) легко отключаются.

В) Предодобренное предложение.

Почти каждый банк периодически предлагает своим клиентам взять кредит или оформить кредитную карту, однако чаще всего подобные предложения – просто предлог заманить вас в офис для подачи стандартной заявки.

В данном разделе я подобрал банки, которые на самом деле готовы выдать свои текущим клиентам кредитные продукты без предоставления каких-либо дополнительных документов

– «Альфа-Банк».

У «Альфа-Банка» есть отличная карта для улучшения кредитной истории, «100 дней без %», с которой ежемесячно можно снимать 50 000 руб./мес. без комиссии и в грейс. Снятые деньги можно держать на каком-нибудь накопительном счете. Например, в банке «Хоум Кредит» владельцы бесплатной карты «Польза» могут открыть накопительный счет, где положено 8,5% годовых на ежедневный остаток при совершении покупок по карте от 10 000 руб./мес.

В кредитной истории будет отображаться, что по карте проходят значительные обороты, хотя покупки на самом деле не совершаются. Обслуживание карты «100 дней без %» стоит 1490 руб./год, при описанной выше схеме оно быстро окупится.

Если заказать карту «100 дней без %» от «Альфа-Банка» по этой ссылке и в течение первых 30 дней потратить по ней от 3000 руб., то банк подарит 1000 руб., а первый год обслуживания будет бесплатным (вместо 1490 руб.).

Однако карту могут сразу не одобрить, тогда будет вполне разумным оформить бесплатную дебетовую «Альфа-Карту» (по ней в первые два месяца положен кэшбэк 2% на все, потом 1,5% при тратах от 10 000 руб./мес.) и активно ею пользоваться, пока банк не сделает вам предодобренное предложение на кредитку «100 дней без %». Можно также открыть какой-нибудь вклад.

Если в мобильном банке поступит предложение на кредитку, то, чтобы ее получить, достаточно будет просто подтвердить операцию по смс.

У меня был вклад в «Альфе», банк предложил оформить эту кредитку, я согласился и начал ежемесячно снимать с нее по 50 000 руб. (разумеется, погашая задолженность к окончанию льготного периода). Через некоторое время «Альфа-Банк» предложил оформить вторую кредитку, я опять согласился и уже с двух карт снимаю по 50 000 руб./мес. Никаких документов, кроме паспорта, в «Альфу» я не носил. Жду предложения на третью карту 🙂

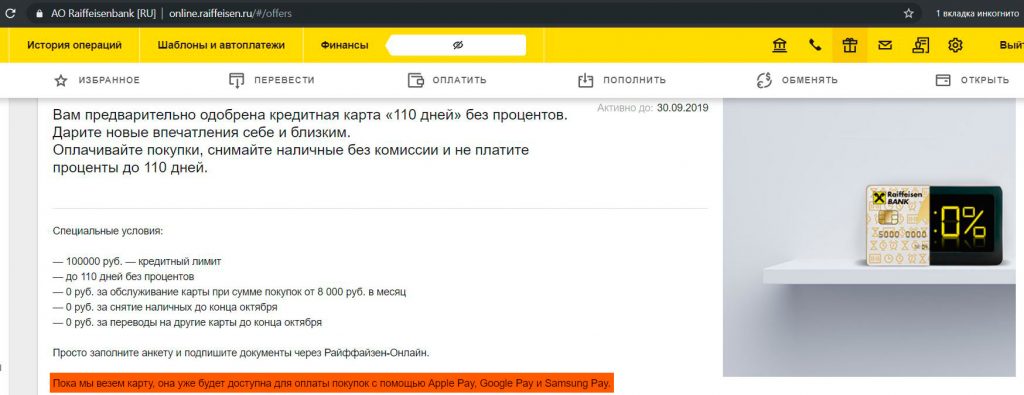

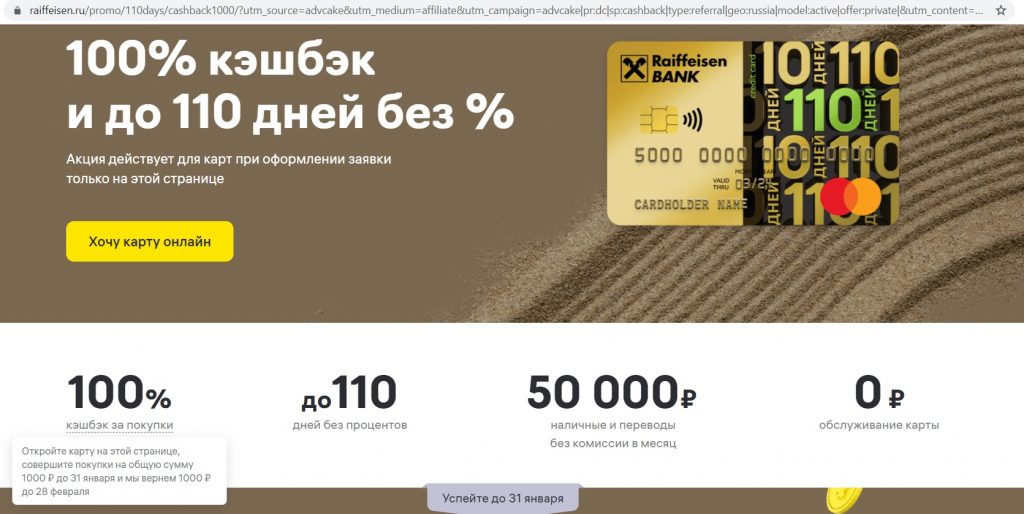

– «Райффайзенбанк».

«Райффайзенбанк» также относится к банкам, которые на самом деле формируют предодобренные кредитные предложения для своих клиентов в мобильном и интернет-банке. После подтверждения смс-кодом такую кредитку можно сразу добавлять в Google/Apple/Samsung Pay и совершать покупки.

В ожидании предложения на кредитку в «Райфе» можно оформить бесплатную дебетовую карту «Кэшбэк» с неограниченным кэшбэком в 1,5% на все покупки.

Сейчас можно попробовать оформить кредитку «Райфа» и без предодобренного предложения, уж очень хорошие акции проходят до Нового года: если оформить карту «110 дней без %» от «Райффайзенбанка» по этой ссылке до 31.01.22 и потратить по ней от 1000 руб. до 31 января, то банк подарит 1000 руб., при этом обслуживание карты будет бесплатным весь срок действия без каких-либо условий (вместо 150 руб./мес.).

– Сбербанк.

Сбербанк привлекает деньги населения под невысокие проценты, что, конечно, плохо для вкладчиков, но именно благодаря этому Сбер имеет возможность предлагать кредиты с самыми низкими процентными ставками на рынке.

Оформляя потребительский кредит или ипотеку в Сбербанке, вы экономите несколько процентных пунктов (в пересчете на деньги – это десятки и даже сотни тысяч рублей, в зависимости от суммы и срока), к тому же можно ещё и безболезненно отказаться от навязанной страховки (ещё несколько десятков тысяч рублей вернутся в семейный бюджет).

Сбербанк часто предлагает своим действующим клиентам кредитные карты с бесплатным обслуживанием на постоянной основе, в том числе и категории Gold.

Для того чтобы рассчитывать на предодобренное предложение, нужно либо получать зарплату/пенсию на карту Сбера, либо иметь вклады, либо пользоваться дебетовыми картами Сбера, либо взять потребительский кредит:

Судя по отзывам, Сбербанк рассылает предодобренные предложения и безработным, и пенсионерам, и людям, имеющим плохую кредитную историю или не имеющим её вовсе:

Кредитные карты которые дают всем

Банки, которые одобряют кредитные карты, перед принятием решения оценивают потенциального клиента по нескольким параметрам. Требований значительно меньше, чем по потребительским кредитам, поэтому получить пластик легче. При этом есть предложения, по которым вероятность отказа минимальна.

Условия и требования банков

Кредитная карта, которую точно одобрят, выпускается с минимальным лимитом заемных средств. Это делается для того, чтобы проверить клиента и то, как он будет пользоваться деньгами. Если нарушений с его стороны не будет, кредитор постепенно повысит лимит — сумма может отличаться от начальной в несколько раз. Условия выпуска и обслуживания:

- кредитный лимит — от 1500000 рублей;

- процентная ставка — от 0% годовых (в среднем);

- льготный период — от 50 дней.

Для получения карты клиент должен соответствовать минимальным требованиям банка, в числе которых: совершеннолетний возраст, гражданство РФ, наличие постоянной регистрации. Положительная кредитная история — не обязательное требование, но при ее наличии существенно повышаются шансы на получение карточки на более выгодных условиях. Из документов потребуется паспорт гражданина РФ.

Какие банки одобряют кредитные карты всем?

Таких банков на российском рынке достаточно. Таким образом они повышают интерес к своим продуктам и услугам со стороны клиентов. В числе таких организаций:

Эти кредитные организации выпускают карты, с длительным льготным периодом, который может распространяется на снятие наличных и переводы на другие счета. Полный список банков доступен на сайте Bankiros.ru.

На что обратить внимание при оформлении?

Кредитки, которые одобряют всем, доступны широкому клиентскому кругу, при этом список продуктов большой, поэтому важно сделать правильный выбор, чтобы потом выгодно пользоваться картой. На эти моменты следует обратить внимание:

- обслуживание должно быть бесплатным — в отдельных случаях предусмотрены условия бесплатности.

- процентная ставка — в среднем не более 20-22% годовых.

- ежемесячный платеж — 3-5%.

Также важно, чтобы льготный период распространялся на снятие наличных и остальные операции. Если необходима карта с кэшбэком, то стоит учесть, что баллы начисляются не только за расход собственных средств, но и за траты, сделанные за счет кредитного лимита.

Как оформить заявку?

Для подачи заявки можно обратиться в банк напрямую или воспользоваться функционалом сайта Bankiros.ru. Второй вариант удобен тем, что при его использовании клиент может подать заявку сразу в несколько кредитных организаций. Делается это следующим образом:

- выбирается одно или несколько предложений.

- заполняется онлайн-заявка — после перехода на официальный сайт банка.

- после отправки заявки решение кредитором будет принято в течение нескольких минут.

После готовности пластик нужно забрать в банке самостоятельно, или воспользоваться услугой доставки курьером. По срокам выпуска ориентироваться следует на 3-5 рабочих дней.

Источник http://hranidengi.ru/odobrenie-kredita-ili-kreditnoj-karty-kak-povysit-verojatnost/

Источник http://bankiros.ru/credit-cards/kotorye-dayut-vsem

Источник

Источник