Правовые механизмы создания фондов венчурных инвестиций по российскому праву

Как показывает практика, основными правовыми механизмами организации венчурных инвестиций по российскому праву являются: проектные компании в форме хозяйственных обществ, паевой инвестиционный фонд особо рисковых (венчурных) инвестиций и инвестиционное товарищество. Целью настоящей статьи является сравнение основных гражданско-правовых характеристик данных форм инвестиционной деятельности и особенностей их применения на практике.

Создание

С точки зрения обретения правосубъектности [3] , создание проектной компании выглядит для большинства субъектов бизнеса наиболее знакомым и простым механизмом – достаточно зарегистрировать юридическое лицо, которое будет выступать в качестве своего рода «кошелька», а выбор и ведение тех или иных проектов предоставить управляющей компании, которая будет осуществлять полномочия единоличного исполнительного органа в отношении созданного юридического лица [4] . Учредителями проектной компании могут выступать практически любые субъекты права, в том числе, иностранные юридические лица.

В отличие от обычной проектной компании, ПИФ представляет собой обособленный имущественный комплекс, который функционирует на договорной основе (то есть, не является юридическим лицом). Создание и последующее администрирование ПИФ, в том числе рисковых (венчурных) инвестиций, осуществляется в соответствии с правилами, установленными Федеральным законом от 29.11.2001 № 156-ФЗ «Об инвестиционных фондах» (далее «Закон об инвестиционных фондах»). Управление ПИФ может осуществляться только управляющей компанией, имеющей соответствующую лицензию [5] . Помимо получения лицензии управляющая компания обязана зарегистрировать правила доверительного управления ПИФ [6] . Процедура подачи документов для получения лицензии и подготовка правил доверительного управления могут потребовать привлечения юридических консультантов. Учитывая также обязательное требование, установленное Центральным Банком России («ЦБ») к минимальному уровню собственных средств управляющей компании в 80 миллионов рублей [7] , представляется, что материальные издержки по созданию и поддержанию ПИФ могут быть довольно высоки для предпринимателей, выходящих на рынок прямых и венчурных инвестиций.

Третья рассматриваемая нами форма организации прямых инвестиций по российскому праву — инвестиционное товарищество, которое является разновидностью давно известного российскому праву простого товарищества, и учреждается посредством заключения договора инвестиционного товарищества. Следует отметить, что российское инвестиционное товарищество является аналогом Limited Partnership (ограниченного партнерства) («LP»), являющегося наиболее распространенной формой осуществления прямых инвестиций в Европе [8] . LP широко используется также и российским бизнесом для создания фондов прямых инвестиций, поэтому принятие специального ФЗ «Об инвестиционном товариществе» от 28.11.2011 № 335-ФЗ (далее «Закон об инвестиционном товариществе») очевидно было призвано предоставить российским предпринимателям возможность использования аналогичной конструкции по российскому праву. С момента появления данного закона в 2011 году инвестиционное товарищество до 2014 года, данная форма организации инвестиционной деятельности применялась крайне редко. Однако после внесения в июле 2014 года в закон ряда существенных изменений, эксперты отмечают значительный рост числа инвестиционных фондов в форме договора инвестиционного товарищества («ДИТ») [1] . Общее число фондов в этой форме увеличилось с двух в конце 2013 года до более чем двадцати на текущий момент [2] .

С точки зрения создания инвестиционного фонда в данной форме важной особенностью является то, что договор инвестиционного товарищества подлежит обязательному нотариальному удостоверению. Нотариальное удостоверение осуществляется по месту нахождения уполномоченного управляющего товарища. Нотариус обязан раскрыть для неограниченного круга лиц информацию о существовании товарищества с указанием даты заключения и номера договора, наименование инвестиционного товарищества, сведения об управляющем товарище [9] . Внесение в последующем в договор инвестиционного товарищества изменений и дополнений, передача прав и обязанностей по договору должны заверяться у того же нотариуса, который удостоверил договор [10] . Сторонами договора инвестиционного товарищества могут быть коммерческие организации, а также некоммерческие организации постольку, поскольку осуществление инвестиционной деятельности служит достижению целей, ради которых они созданы, и соответствует этим целям [11] .

Очевидно, норма о необходимости нотариального удостоверения договора инвестиционного товарищества и любых изменений к нему была призвана обеспечить защиту интересов товарищей-вкладчиков ДИТ и его контрагентов, однако многие эксперты, справедливо, на наш взгляд, относят необходимость нотариального удостоверения ДИТ к одному из недостатков этой формы инвестирования [12] . В связи с этим, отметим, что в Великобритании, к примеру, LP подлежит обязательной регистрации в реестре компаний. Для регистрации LP необходимо указать, среди прочего, все стороны ограниченного партнерства, форму и размер вносимых ими вкладов, однако текст соглашения между партнерами LP на регистрацию не подается и регистрирующим органом не проверяется [13] .

Ограничения по внесению вкладов

В случае создания проектной компании в России определенные трудности с внесением вкладов могут возникнуть из-за весьма спорной нормы ст. 66.1, недавно введенной в Гражданский кодекс РФ (далее – «ГК РФ»). Данная статья установила ограниченный перечень видов имущества, которые могут быть внесены в качестве вклада в хозяйственное общество. Так, вкладом участника хозяйственного товарищества или общества могут быть денежные средства, вещи, доли (акции) в уставных (складочных) капиталах других хозяйственных товариществ и обществ, государственные и муниципальные облигации, а также подлежащие денежной оценке исключительные, иные интеллектуальные права и права по лицензионным договорам, если иное не установлено законом. Поскольку данная норма пока не получила дальнейшего развития в специальных законах, регулирующих деятельность ООО и АО, на данный момент остается не ясным, могут ли использоваться такие способы оплаты уставного капитала как, например, право аренды или зачет права требования к обществу.

В состав активов закрытого паевого инвестиционного фонда (далее – «ЗПИФ») [14] , в форме которого создаются фонды особо рисковых (венчурных) инвестиций, могут входить только те виды имущества, которые указаны в нормативных требованиях ЦБ: денежные средства (в том числе, в иностранной валюте), акции и доли в российских хозяйственных обществах, простые векселя и долговые обязательства российских хозяйственных обществ (при условии, что в активы фонда входит доля в уставном капитале таких обществ в размере не менее 25 %), а также имущественные права из опционных договоров и фьючерсов. В состав активов ЗПИФ венчурных инвестиций не могут входить акции иностранных компаний, а также права участия в уставных капиталах иностранных компаний. Также состав активов ЗПИФ венчурных инвестиций не могут входить доли российских обществ с ограниченной ответственностью и акции российских акционерных обществ, если указанные общества осуществляют определенные виды деятельности, например, страховую, аудиторскую, оценочную, строительную и другие. Определенные ограничения также указаны и в отношении того, кто может выступать в качестве инвесторов ЗПИФ [15] .

Если договором инвестиционного товарищества не предусмотрено иное, вкладом товарища, не являющегося управляющим товарищем, в общее дело инвестиционного товарищества могут быть только денежные средства (ст. 6 Закона об инвестиционном товариществе). В качестве вклада управляющего товарища (а также — в случае, если договором инвестиционного товарищества товарищам–вкладчикам разрешено вносить вклады в иной форме, нежели денежной, то и в качестве вклада товарища-вкладчика) могут выступать, в том числе «деньги, иное имущество, имущественные права и иные права, имеющие денежную оценку, профессиональные и иные знания, навыки и умения, а также деловая репутация». Размер долей товарищей определяется императивно пропорционально вкладам, хотя непосредственно в договоре между товарищами может быть установлено непропорциональное размерам долей распределение прибыли (п. 1 ст. 7 и пп. 2 п. 2 ст. 4 Закона об инвестиционном товариществе).

Исходя из формулировок Закона об инвестиционном товариществе, не вполне понятно, можно ли по аналогии с тем, как это делается во многих юрисдикциях (США, Великобритания), структурировать вклад товарища таким образом, чтобы товарищ внес в товарищество в качестве вклада номинальный капитал (скажем, 0,1% от общего вклада), а оставшуюся часть (99,9%) внес в виде займа. В Limited Partnership Act 1907, одном из основных законодательных актов, регулирующих деятельность инвестиционных фондов в форме LP в Великобритании, предусмотрено, что партнер, не являющийся управляющим, вправе при присоединении к партнерству внести номинальный капитал, размером которого и будет ограничиваться его ответственность [16] . При этом вся остальная часть может быть передана LP в виде займа.

В российском законодательстве вопрос, может ли товарищ инвестиционного товарищества внести в общее дело обязательство выдать заем товариществу после получения от последнего соответствующего требования, не урегулирован. Из смысла Закона об инвестиционном товариществе следует, что вклады товарищей должны составлять активы товарищества, а не пассив [17] . Поэтому исходя из консервативного толкования закона, следует сделать вывод о том, что инвестиции в рамках инвестиционного товарищества могут осуществляться только через внесение вкладов в общее имущество товарищества. Иными словами, если на Западе LP традиционно используется как механизм для аккумулирования обязательств инвесторов внести средства в инвестиционный проект, то российские инвестиционные товарищества выступают скорее механизмом сбора имущества (иных активов) для последующего инвестирования [18] .

В противоречие такому пониманию порядка привлечения средств в инвестиционное товарищество, пп. 2 п. 7 ст. 7 Закона об инвестиционном товариществе устанавливает, что к расходам товарищества, производимым за счет имущества товарищей, относятся, в том числе, выплаты процентов по кредитам и займам, направленным на формирование общего имущества товарищей. Из закона неясно, может ли в структуре общего имущества товарищества присутствовать имущество, полученное от товарища в порядке предоставления им финансирования вне рамок процедуры внесения вклада. Исходя из широкого применения принципа диспозитивности в рассматриваемом законе, можно предположить, что подобная структура общего имущества товарищей допустима. Такой двойственный статус товарища (непосредственно как товарища, внесшего вклад, и как лица, предоставившего заемные средства инвестиционному товариществу) может послужить причиной возникновения проблемы совпадения кредитора и должника в одном лице, которое является основанием прекращения обязательств (ст. 413 Гражданского кодекса), а также переквалификации сделки по предоставлению займа под конкретный инвестиционный проект в сделку по внесению вклада в общее имущество товарищей. На наш взгляд, данная неопределенность в правовом регулировании инвестиционного товарищества должна быть четко урегулирована в законе.

Ответственность за невнесение вклада в общее имущество

Непредставление соответствующего финансирования в рамках деятельности ООО со стороны участников может повлечь возникновение общегражданской ответственности из корпоративного договора или учредительного договора ООО, в котором могут быть установлены соответствующие обязательства участников. Кроме этого, нарушение обязанности предоставить финансирование может послужить основанием для исключения участника из общества [19] .

Имущество, переданное в оплату инвестиционных паев ПИФ, включается в состав паевого инвестиционного фонда при его формировании только после того, как такое имущество поступило управляющей компании [20] . Такое же правило работает и в случае внесения имущества в ПИФ после завершения формирования инвестиционного фонда. Следовательно, для инвестора, не предоставившего финансирование в пользу ЗПИФ особо рисковых (венчурных) инвестиций, договор будет считаться просто незаключенным (п. 2 ст. 433 ГК РФ).

В законодательстве императивно устанавливается обязанность товарища инвестиционного товарищества внести вклад в общее имущество товарищей. Невнесение вклада не освобождает товарища от общих договорных обязательств товарищества. Он отвечает по ним всем своим имуществом в пределах части вклада в общее дело, невнесенной им в установленный договором инвестиционного товарищества срок.

В случае невнесения товарищем инвестиционного товарищества вклада в общее имущество товарищей для такого товарища могут наступить очень серьезные последствия. При этом законодатель четко разграничивает ответственность за случаи невнесения первоначальной и последующих (если договором инвестиционного товарищества предусмотрено его последовательное внесение) сумм вклада. Так, при невнесении первоначальной (первой) части вклада, нарушивший данную обязанность товарищ обязан уплатить проценты, начисленные на сумму задолженности, исходя из действующей ставки рефинансирования, а также неустойку в размере десяти процентов годовых с невнесенной части вклада за каждый день просрочки. При невнесении последующих частей вклада часть доли такого товарища в общем имуществе, соответствующая ранее внесенной части вклада, подлежит продаже другим участникам договора инвестиционного товарищества на условиях, определяемых договором инвестиционного товарищества (то есть данный товарищ исключается из участия в инвестиционном товариществе). Кроме этого, нарушивший свои обязанности по внесению вклада товарищ обязан возместить причиненные в связи с этим убытки в части, превышающей сумму процентов годовых на сумму задолженности, исходя из действующей ставки рефинансирования.

Необходимо отметить, что норма об ответственности товарища за невнесение вклада сформулирована диспозитивно и, соответственно, договором инвестиционного товарищества могут быть предусмотрены другие меры ответственности или может быть не предусмотрено вовсе никаких мер ответственности.

В LP последствием невнесения вклада, предусмотренным соответствующим договором, также может быть принудительная продажа доли нарушившего свои обязательства партнера, но на практике любая форма наказания (в форме каких-либо ограничений, неустойки и т.д.) за нарушение партнером LP своих договорных обязательств чаще всего признается английскими судами ничтожной и неисполнимой [21] , а с нарушителя можно требовать только компенсацию или так называемые «заранее оцененные убытки».

Управление

С точки зрения управления наиболее гибкими формами являются проектные компании и инвестиционные товарищества, так как они позволяют индивидуально настроить механизм управления непосредственно в уставе (корпоративном договоре, соглашении о создании) проектной компании или, соответственно, в договоре инвестиционного товарищества. Учитывая, что управляющей компанией ПИФ может быть юридическое лицо, созданное только в организационно-правовой форме АО или ООО, указанная возможность выстроить систему управления компанией согласно пожеланиям участников / акционеров существует и в отношении ПИФ. В то же время, управление ПИФ осложняется обязательностью внешнего контроля со стороны специализированного депозитария, уполномоченного осуществлять контроль за соблюдением фондом правил доверительного управления и за соблюдением нормативных требований ЦБ [22] .

Модель ведения бизнеса инвестиционным товариществом во многом совпадает с корпоративной: по аналогии с общим собранием участников все товарищи-вкладчики могут в предусмотренных законом случаях участвовать в принятии решений, касающихся общих дел товарищей, без возложения на них обязанностей, установленных в отношении управляющего товарища [23] ; функции, схожие с функциями совета директоров в хозяйственных обществах, в инвестиционном товариществе выполняет инвестиционный комитет, в который могут входить представители товарищей и, наконец, по аналогии с деятельностью единоличного исполнительного органа хозяйственного общества ведение общих дел товарищества осуществляет управляющий товарищ [24] . Деятельность управляющего товарища инвестиционного товарищества подчиняется требованиям, содержащимся в политике ведения общих дел (инвестиционной декларации) товарищества. Инвестиционная декларация является частью договора и устанавливает основные параметры осуществления инвестиционной деятельности, касающиеся, например, возможных объектов инвестирования, порогов инвестируемых средств в отдельный проект и т.д. Во избежание конфликта интересов в инвестиционной декларации можно предусмотреть запрет на инвестирование в аффилированные лица участников товарищества.

На практике решение наиболее важных коммерческих вопросов, например, об инвестировании в какой-либо проект или о выходе из какого-либо проекта, в инвестиционном товариществе осуществляет инвестиционный комитет. Если иное не предусмотрено договором, к компетенции инвестиционного комитета также относятся следующие вопросы: 1) принятие в определенных случаях решений об одобрении или об отказе в одобрении сделок, которые совершены управляющим товарищем; 2) принятие решений о возмещении или об отказе в возмещении расходов управляющему товарищу, совершившему сделку от имени всех товарищей; 3) принятие решения об обращении в суд для признания недействительной сделки, совершенной управляющим товарищем, вышедшим за пределы ограничений, установленных договором инвестиционного товарищества; 4) принятие решений по иным вопросам, предусмотренным законом или договором инвестиционного товарищества и касающимся ведения общих дел товарищей. По умолчанию, инвестиционный комитет принимает решения простым большинством голосов, однако в договоре инвестиционного товарищества можно предусмотреть иной порядок, например, квалифицированное большинство или единогласие всех членов инвестиционного комитета по вопросам повестки дня.

Решения по определенным вопросам, указанным в Законе или в договоре инвестиционного товарищества, могут быть приняты только всеми товарищами (например, возложение на управляющего товарища полномочий и освобождение управляющего товарища от ведения общих дел товарищества [25] ).

Российский законодатель довольно гибко подошел к вопросу о запрете участия товарищей-вкладчиков в общих делах товарищества, который считается в других юрисдикциях «классическим» и неразрывно связанным с ограничением ответственности «ограниченных партнеров» (т.е. ограничение ответственности «ограниченных партнеров» существует до тех пор, пока «ограниченные партнеры» не участвуют в управлении партнерством). Правда, в Великобритании в ходе планируемой реформы законодательства о LP планируется установить, что в соглашении о партнерстве партнеры смогут устанавливать так называемый “white list” – перечень вопросов, которыми каждый партнер вправе заниматься без риска потери ограниченной ответственности.

Порядок вознаграждения управляющего

Передача полномочий ЕИО хозяйственного общества управляющей компании является гражданско-правовой сделкой. Как правило, вознаграждение управляющей компании (так же, как и вознаграждение ЕИО) определяется фиксированной суммой. Здесь, так же, как и в случае определения вознаграждения ЕИО, может возникнуть проблема свободы усмотрения сторон в определении размера и порядка вознаграждения [26] . Действующее корпоративное законодательство не устанавливает максимального вознаграждения управляющей компании, выполняющей функции ЕИО хозяйственного общества, так же, как не устанавливает и какого-либо определенного порядка, формы выплаты такого вознаграждения. Данные вопросы являются предметом договоренностей сторон договора о передаче полномочий ЕИО хозяйственного общества управляющей компании.

Так как инвестиционные паи ЗПИФ венчурных инвестиций предназначены только для квалифицированных инвесторов, они признаются ограниченными в обороте. Поэтому вознаграждение, выплачиваемое управляющему (управляющей компании) в связи с доверительным управлением таким ПИФ, определяется и осуществляется не по общим правилам, предусмотренным для всех ПИФ (п. 5 ст. 41 Закона об инвестиционных фондах), а в соответствии с правилами доверительного управления ЗПИФ венчурных инвестиций, которые должны соответствовать требованиям нормативных актов ЦБ [27] .

Согласно требованиям ЦБ размер вознаграждения управляющей компании ЗПИФ венчурных инвестиций может устанавливаться исходя из 1) стоимости чистых активов ПИФ, рассчитанной на дату (даты), предусмотренную (предусмотренные) правилами доверительного управления паевым инвестиционным фондом; 2) размера дохода от управления; 3) суммы денежных средств (стоимости иного имущества), переданных в оплату инвестиционных паев и включенных в состав ПИФ, за вычетом суммы денежных средств, выплаченных в качестве суммы денежной компенсации при погашении инвестиционных паев, и суммы денежных средств, выплаченных в качестве дохода по инвестиционным паям.

Порядок вознаграждения управляющего товарища инвестиционного товарищества определяется в договоре инвестиционного товарищества. Вознаграждение может быть фиксированным, зависеть от размера прибыли товарищей или определяться иным образом в соответствии с договором инвестиционного товарищества. Также в договоре инвестиционного товарищества может быть предусмотрено изменение размера фиксированного вознаграждения управляющего товарища в течение срока действия договора инвестиционного товарищества в порядке и на условиях, которые согласованы товарищами.

В LP обычно устанавливаются гибкие правила касательно вознаграждения управляющему партнеру. Как правило, управляющему партнеру устанавливается вознаграждение за управление (management fee) и мотивационные выплаты (carried interest). При этом источником выплат carried interest (или просто carry, promote, override) чаще всего выступает прибыль от ведения бизнеса, а management fee выплачивается, как правило, непосредственно из вкладов партнеров.

Расходы

В ходе осуществления деятельности по управлению общим имуществом товарищей инвестиционного товарищества управляющий товарищ может производить существенные расходы. В п. 7 ст. 7 Закона указан примерный перечень производимых за счет общего имущества товарищей расходов, который может быть как сокращен, так и расширен в договоре инвестиционного товарищества. Управляющий товарищ несет расходы от своего собственного имени в интересах товарищества в целом. Если понесенные управляющим товарищем расходы относятся к категории тех, которые он вправе производить за счет общего имущества товарищей, управляющий товарищ вправе требовать возмещения произведенных им за свой счет расходов. При этом условия и порядок возмещения расходов управляющего товарища, а также обязанность управляющего товарища предоставлять регулярные отчеты о произведенных расходах должны содержаться в договоре инвестиционного товарищества. Особо следует отметить, что суммы возмещений расходов управляющего товарища не учитываются в составе его вознаграждения.

Перечень расходов, связанных с доверительным управлением ПИФ, определяется в правилах доверительного управления, при составлении которых обязательно должны учитываться требования ЦБ в отношении расходов, производимых из имущества ПИФ [28] . По общему правилу, управляющая компания не вправе возмещать расходы, произведенные за свой счет, из имущества, составляющего ЗПИФ венчурных инвестиций [29] .

Вопрос о возмещении расходов управляющей компании, осуществляющей полномочия ЕИО хозяйственного общества (проектной компании), связанных с управлением такой проектной компанией, регулируется договором об управлении, заключаемым между проектной компанией и управляющей компанией.

Распределение прибыли

Каждый товарищ в инвестиционном товариществе имеет право на получение части прибыли от участия в договоре инвестиционного товарищества пропорционально стоимости своего вклада в общее дело, если иной порядок распределения прибыли не предусмотрен договором инвестиционного товарищества. Таким образом, в договоре инвестиционного товарищества можно предусмотреть иной порядок распределения прибыли между товарищами, не пропорционально их вкладам в общее дело [30] . Все иные вопросы, касающиеся распределения прибыли (кто и при каких обстоятельствах принимает решение о распределении прибыли, в какие сроки происходит выплата и т.д.), должны определяться в договоре инвестиционного товарищества.

В отличие от инвестиционных товариществ законодательное регулирование ООО и АО предусматривает довольно строгие правила распределения прибыли. В законах, регулирующих деятельность ООО и АО, предусмотрены периодичность распределения прибыли, орган, уполномоченный принимать решения о распределении, и основные условия распределения прибыли. В отношении участников проектной компании возможно непропорциональное распределения прибыли. В частности, п. 2 ст. 28 ФЗ об ООО предусматривает, что непропорциональное распределение прибыли между его участниками может быть предусмотрено уставом при учреждении ООО или путем внесения в устав ООО соответствующих изменений. В АО непропорциональное распределение прибыли возможно, если общество выпустило различные типы привилегированных акций.

В отношении распределения дохода от управления ЗПИФ венчурных инвестиций действует более жесткое законодательное регулирование. У владельца пая ЗПИФ венчурных инвестиций нет автоматического права требовать выплаты доходов от управления фондом. Такое право должно быть предусмотрено правилами доверительного управления [31] . Но даже в этом случае ЦБ вправе своим предписанием запретить осуществление выплаты доходов от доверительного управления, если, например, специализированный депозитарий направит в ЦБ уведомление о нарушениях правил доверительного управления ЗПИФ венчурных инвестиций [32] .

Вопросы налогообложения

Несмотря на то, что настоящая статья посвящена анализу гражданско-правовых аспектов различных механизмов осуществления инвестиционной деятельности, нельзя не отметить, что эффективность налогового режима предполагаемой структуры безусловно является одним из ключевых факторов при выборе механизма инвестирования. В связи с этим, заметим, что договорная природа ПИФ и инвестиционных товариществ придает инвестированию через указанные формы очень важное преимущество, а именно отсутствие двойного налогообложения. Взимание налогов происходит только на уровне инвесторов и не происходит на уровне самого инвестиционного механизма (ПИФ или инвестиционного товарищества). В отличие от инвестиционного товарищества проектные компании являются самостоятельными налогоплательщиками по налогу на прибыль, после уплаты которой оставшаяся часть прибыли может быть распределена среди участников юридического лица, а участники (акционеры) должны будут уплатить подоходный налог (налог на прибыль) с полученной в результате такого распределения суммы.

Несмотря на сходство общих принципов налогообложения инвестиционных товариществ и ПИФ, между регулированием налогообложения этих двух механизмов инвестирования существуют и весьма существенные различия. В частности, у пайщика ПИФ налогооблагаемый доход возникает только при реализации или погашении пая. Налоговая база рассчитывается как разница между ценой приобретения пая и ценой ее реализации (или иного выбытия) плюс сумма промежуточных выплат в пользу пайщика. Таким образом, у инвестора ПИФ есть возможность отсрочить выплату налогов, а также реинвестировать полученную прибыль без возникновения налоговых обязательств. Участники инвестиционных товариществ такой возможностью не обладают, так как в отношении них Налоговый кодекс РФ установил обязательное требование определения промежуточных налогов для целей налогообложения, независимо от того, распределялись промежуточные доходы фактически или нет [33] . Другой особенностью инвестиционного товарищества является отсутствие возможности учета убытков по одному виду доходов против прибыли по другому виду доходов [34] .

Выход инвестора

Выход инвестора из ООО и ПИФ чаще всего осуществляется путем реализации доли в уставном капитале / инвестиционных паев. Из состава участников ООО инвестор может выйти также путем направления в общество заявления о выходе, если такая возможность предусмотрена уставом общества. При этом участнику выплачивается действительная стоимость его доли, определяемая в соответствии с данными учета. Требовать выкупа своей доли участник ООО также вправе в иных случаях, предусмотренных законом [35] . Например, в случае принятия общим собранием участников общества решения о совершении крупной сделки или решения об увеличении уставного капитала за счет внесения дополнительных вкладов участниками общества, если участник проголосовал против такого решения или не принимал участия в голосовании по соответствующему вопросу.

Согласно Закону об инвестиционных фондах имущество, составляющее паевой инвестиционный фонд, является общим имуществом владельцев инвестиционных паев и принадлежит им на праве общей долевой собственности. Раздел имущества, составляющего паевой инвестиционный фонд, и выдел из него доли в натуре не допускаются, за исключением случаев, предусмотренных законом. При реализации инвестиционных паев ЗПИФ венчурных инвестиций необходимо учитывать, что они могут быть реализованы только в пользу квалифицированных инвесторов.

В отношении инвестиционного товарищества по умолчанию действует правило, что в течение срока действия договора раздел общего имущества товарищей и выдел из него доли в натуре по требованию товарища не допускаются, но непосредственно в договоре можно предусмотреть иное.

Если иное не установлено договором, товарищ-вкладчик вправе передать свои права и обязанности по договору полностью или частично другому товарищу или третьему лицу. Согласия кредиторов по договорам, заключенным от имени всех товарищей, в этом случае не требуется. Договором инвестиционного товарищества может быть предусмотрена необходимость получения согласия от участников товарищества на передачу прав и обязанностей товарища по договору, а также преимущественное право товарищей перед третьими лицами на совершение сделки по полному или частичному приобретению прав и обязанностей товарища по договору.

Краткие выводы

Очевидно, что выбор конкретного механизма инвестирования зависит от множества различных критериев, среди которых есть юридические, налоговые, бизнес аспекты, а также специфика конкретного инвестиционного проекта. Однако на основании настоящего анализа и практики применения договора инвестиционного товарищества, мы можем сделать вывод о том, что данная договорная конструкция обладает определенными характеристиками, делающими инвестиционное товарищество привлекательным механизмом инвестирования, а именно:

- высокая степень диспозитивности в регулировании;

- простой порядок организации и администрирования;

- отсутствие двойного налогообложения;

- возможность установить/ограничить ответственность товарища-вкладчика на случай невнесения вклада;

- гибкость управления инвестициями (возможность установления максимальных порогов инвестирования в один проект, запрета на аффилированность управляющего товарища и объектов инвестирования и др.);

- возможность предусмотреть благоприятный режим оборотоспособности прав по договору.

Безусловно, действующее регулирование деятельности инвестиционных товариществ содержит в себе и ряд пробелов, а также недостатков в части налогового регулирования. Однако тенденция увеличения числа инвестиционных фондов в форме договора инвестиционного товарищества позволяет надеяться на то, что данные пробелы будут устраняться и в распоряжении потенциальных инвесторов и управляющих компаний окажется еще более удобный и эффективный способ организации финансовых вложений.

Венчурные фонды в мире

Слово «венчурный» пришло в русский язык от английского «venture», что в дословном переводе означает рисковать, отважиться, осмелиться. Венчурный фонд – это структура, занимающаяся инвестициями в инновационные проекты и стартапы. О российских венчурных фондах можно прочитать здесь, а в этой статье будут рассмотрены мировые аналоги.

История развития венчурных инвестиций

Родиной венчурного финансирования является США. Первый фонд American Research and Development (ARDC) был создан в 1946 г. Крупнейшей историей успеха фонда считается инвестиция в Digital Equipment Corporation (DEC) в размере 70 тысяч $. Через 11 лет ARDC получила возврат средств от проекта более чем в 500 раз, что составило 101% годовой доходности.

Изначально венчурные инвестиции были образованы за счет средств частных инвесторов. Первым шагом к профессиональному управлению фондами стало принятие в 1958г. закона об инвестициях в малый бизнес.

В течение 1960-х и 1970-х годов венчурные фирмы концентрировали свою инвестиционную деятельность главным образом на создании и расширении компаний. Инвестиции были направлены на развитие электроники, медицины или технологии обработки данных. В результате венчурный капитал стал синонимом технологического финансирования.

Рост индустрии венчурного капитала был вызван появлением независимых инвестиционных компаний Sand Hill Road, Kleiner Perkins и Sequoia Capital в 1972 году. В основном они инвестировали в компьютерные фирмы и компании, занимающиеся программированием и обслуживанием ПК.

В Европе венчурное финансирование появилось только в конце 70-х годов прошлого века. В этот период в США уже насчитывалось несколько десятков компаний, занимающихся венчурными инвестициями. Громкие успехи в этом направлении (DEC, Apple, Genentech) привели к резкому увеличению числа венчурных фирм: к концу 80-х насчитывалось более 650 компаний венчурного финансирования.

Настоящий рассвет венчурного капитала пришелся на конец 90-х годов, когда фонды стали извлекать громадные прибыли от вложений в развитие Интернета и других компьютерных технологий.

Обвал фондовой биржи Nasdaq и технологический спад в начале 2000-х потряс венчурную индустрию. Крах доткомов (компаний, чей бизнес полностью развивается в Интернете), продолжавшийся с марта 2000 г. по октябрь 2003 г., заставил уйти с рынка интернет-магазины Pets.com, Webvan, Boo.com, а также коммуникационные компании Worldcom, NorthPoint Communications и Global Crossing. Многие венчурные компании закрылись.

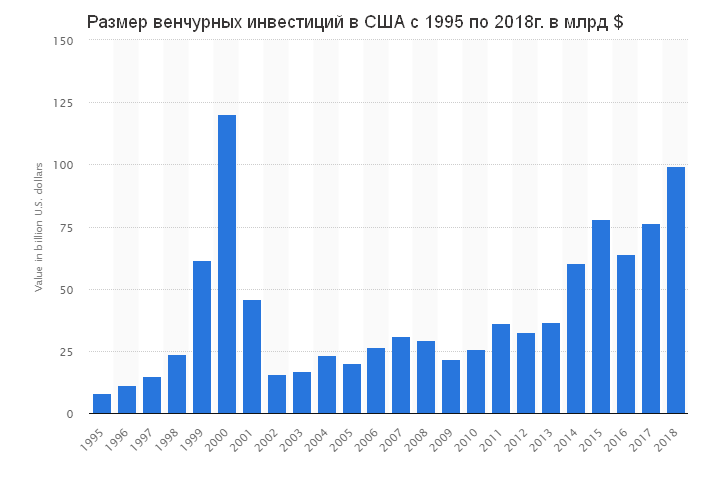

Возрождение сферы информационных технологий и Интернета в 2004–2007 годах помогло оживить среду венчурного капитала. Тем не менее, венчурный капитал все еще не достиг своего уровня 2000 года: на диаграмме от statista.com видно, что тогда он составлял около 120 млрд. долларов, тогда как в прошлом 2018 году только 100 млрд.

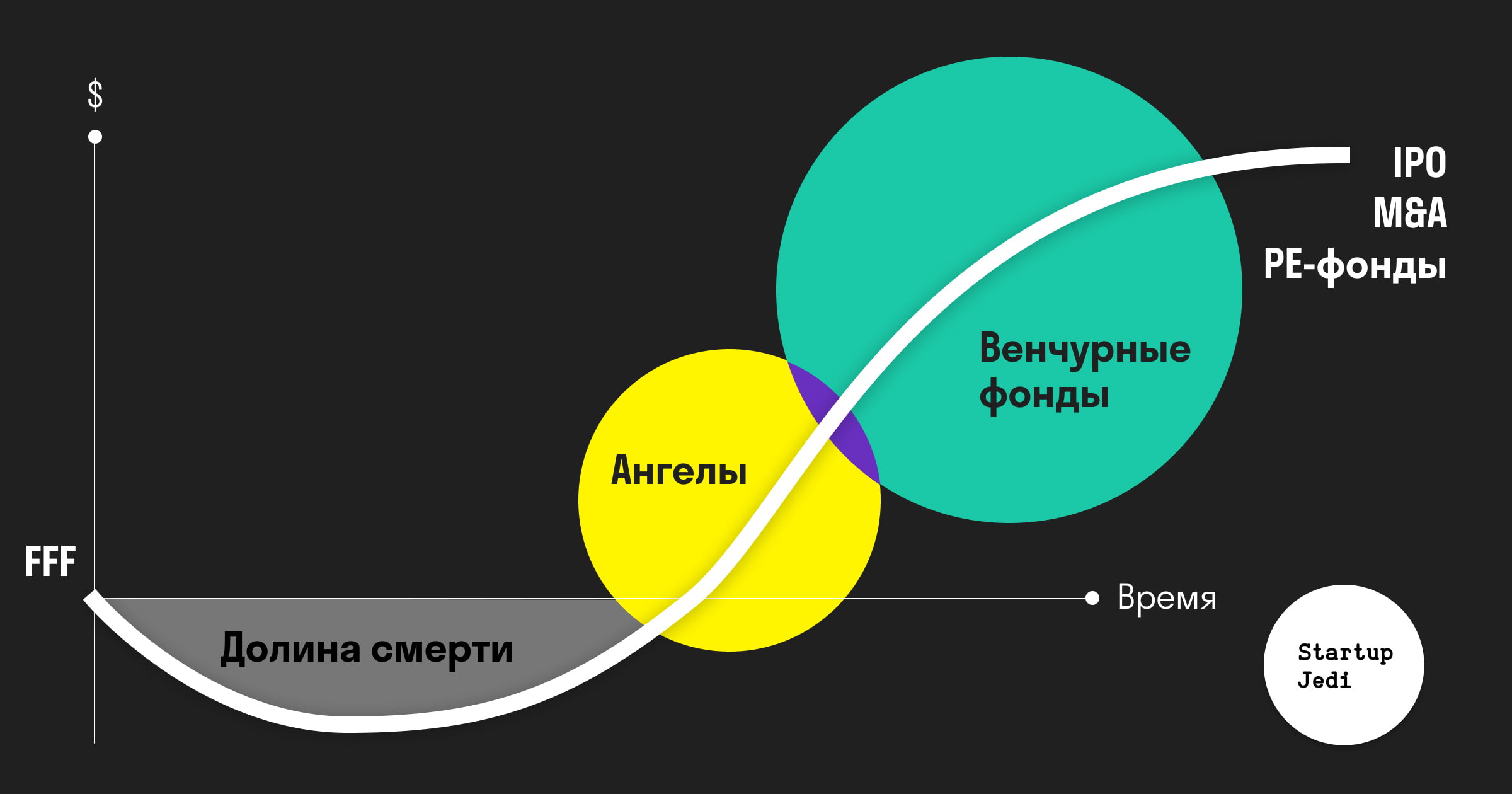

Финансовый кризис 2008 года стал ударом по индустрии венчурного капитала, поскольку инвесторы, ставшие важным источником средств, ужесточили условия финансирования. Тем не менее появление стартапов, которые оценивались более чем в миллиард долларов, привлекло в отрасль новых игроков. В фонды стали объединяться частные инвесторы и финансовые компании, которые искали возможность вложения средств в фирмы с высокой доходностью при условии сниженного риска.

Это привело к изменениям в распределении венчурного капитала: более популярным стало финансирование на поздней стадии развития компаний. Венчурные фонды стали инвестировать в менее рискованные предприятия, которые в отличие от стартапов имеют низкий риск неудачи. Поддержка проектов на ранней стадии формирования легла на частных инвесторов, которых сегодня часто называют бизнес-ангелами. О них смотрите отдельную статью здесь.

Структура венчурного фонда

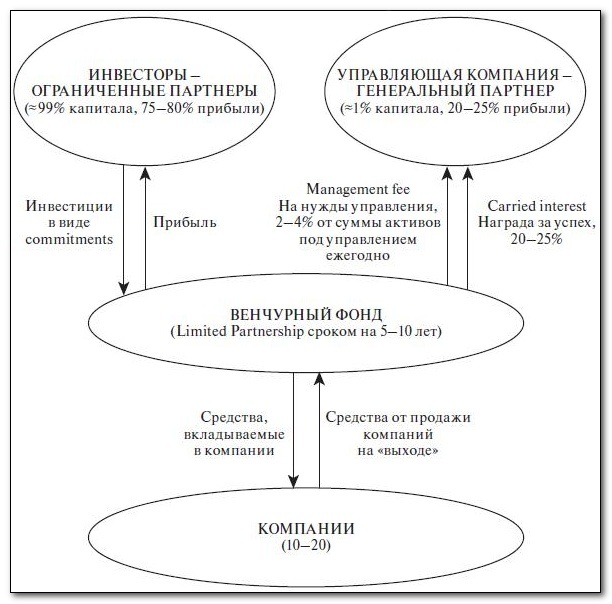

Структура стандартного венчурного фонда при ряде упрощений весьма похожа на американские хеджевые. Их объединяет стремление к высокой потенциальной прибыли и большая комиссия за успех, тогда как популярные в США взаимные фонды все больше ограничиваются отслеживанием биржевых индексов, взимая лишь сравнительно невысокую комиссию за управление в 1-2% годовых. При этом вложения хедж-фондов сконцентрированы вокруг ценных бумаг известных компаний, тогда как венчурный капитал работает с молодыми организациями, обычно еще не прошедших процедуру размещения своих акций на бирже (IPO).

Как видно, в приведенной выше схеме осуществляется деление на инвесторов, почти полностью формирующих капитал фонда, и на УК, которая занимается управлением этими средствами за комиссию. Комиссия УК в среднем колеблется от 2 до 4%, а ее награда за успех составляет около 20-25%. Все это очень близко к цифрам хедж-фондов. УК не имеет права выводить деньги инвесторов на собственные счета или счета третьих лиц.

Однако поскольку венчурные фонды подразумевают высокую квалификацию инвесторов, государственное регулирование этой сферы ослаблено, что снова роднит венчурные структуры с хеджевыми. Так что здесь периодически случаются скандальные истории. Так, глава фонда Asenqua Ventures был приговорен к 12 годам тюрьмы, а руководителю Rothenberg Ventures Марку Ротенбергу пришлось после расследования оставить пост директора. Он отделался очень легко, поскольку обвинялся в недоказанной растрате 7 млн. долларов.

Страдать инвесторы могут и в случае, когда инвестиции честных венчурных фондов направляются в проект, который оказывается мошенническим. Например, финансирование проекта Theranos превысило 1 млрд. долларов, инвесторами выступали Blue Cross Blue Shield Venture Partners и Fortress. Речь шла об анализе крови на ультра-малых количествах, что оказалось подделкой: основателям проекта грозит до 20 лет тюрьмы. Аналогичный срок может получить основатель платежной системы Mozido, рассчитанной на поддержку бедного населения стран третьего мира — финансирование проекта превысило 300 млн. долларов.

Наиболее частая, хотя не единственно возможная форма организации венчурного фонда — Limited Partnership (российским аналогом является инвестиционное товарищество). По этой схеме удается избежать двойного налогообложения, потенциально возможное при зарубежных инвестициях, и вместе с тем сохраняется достаточная свобода при принятии инвестиционных решений. Встречается в венчурных системах США, Великобритании, Израиля.

Организационно венчурные фонды могут быть и фондами фондов. В этом случае они инвестируют не в другие компании, а в подобные себе структуры. Это дает диверсификацию, однако превращается в двойную комиссию: и головной, и целевые венчурные фонды уменьшат потенциальную прибыль на некоторую величину. Например, фондом этого типа является российская венчурная компания (РВК). Как отмечалось выше, фонды всех типов обычно инвестируют свой капитал в проекты на поздних стадиях, уже готовых представить результаты или образец своей продукции, и помогают донести их до массовой аудитории.

Венчурные фонды обычно работают циклами сроком около 10 лет — в это время предполагается сделать инвестиции, получить прибыль и распределить ее между инвесторами. Впрочем, есть и evergreen funds, отличие которых в том, что прибыль не раздается инвесторам, а сразу направляется в новые проекты. Инвесторы таких фондов становятся владельцами паев, при успешных вложениях растущих в цене — для фиксации прибыли паи должны быть проданы другому участнику. Эта схема напоминает обращение паев закрытых паевых инвестиционных фондов на бирже.

Венчурные инвестиции сегодня

На сегодняшний день венчурные компании – это не союз частных инвесторов, а объединение целых корпораций. Крупные компании создают собственные фонды для финансирования технологических разработок. В фондах работают сотни людей, занимающиеся анализом рынка, подбором новых проектов, расчетами потенциальной прибыли и привлечением новых инвесторов.

По данным CB Insights за 2018 год был зафиксирован самый высокий уровень венчурного финансирования за последние 18 лет. В течение прошлого года было инвестировано 207 миллиардов $ в различные стартапы и проекты, половина из которых пришлась на США. Всего было заключено более 14 тысяч сделок.

Самыми финансируемыми оказались следующие области:

- искусственный интеллект

- цифровое здравоохранение

- финансовые технологии

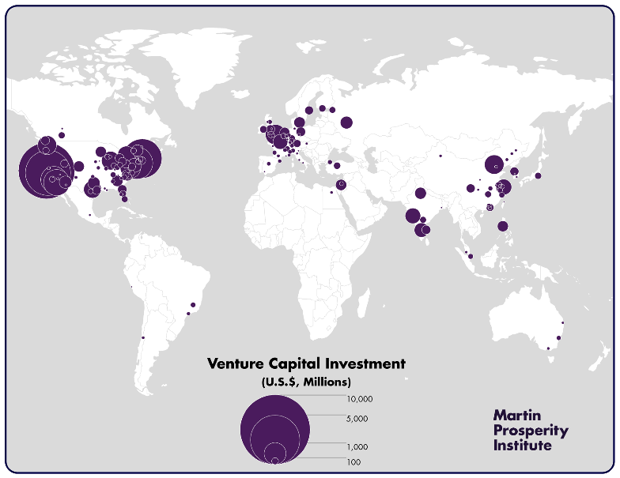

Диаграмма ниже показывает распределение мирового венчурного капитала:

Здесь хорошо видно, что главная концентрация венчурного капитала приходится на северную часть США, тогда как второе место с заметным отрывом делят между собой Европа и Китай. Так что неудивительно, что при распределении венчурных инвестиций по городам в ТОП-10 попали только два города не из Америки:

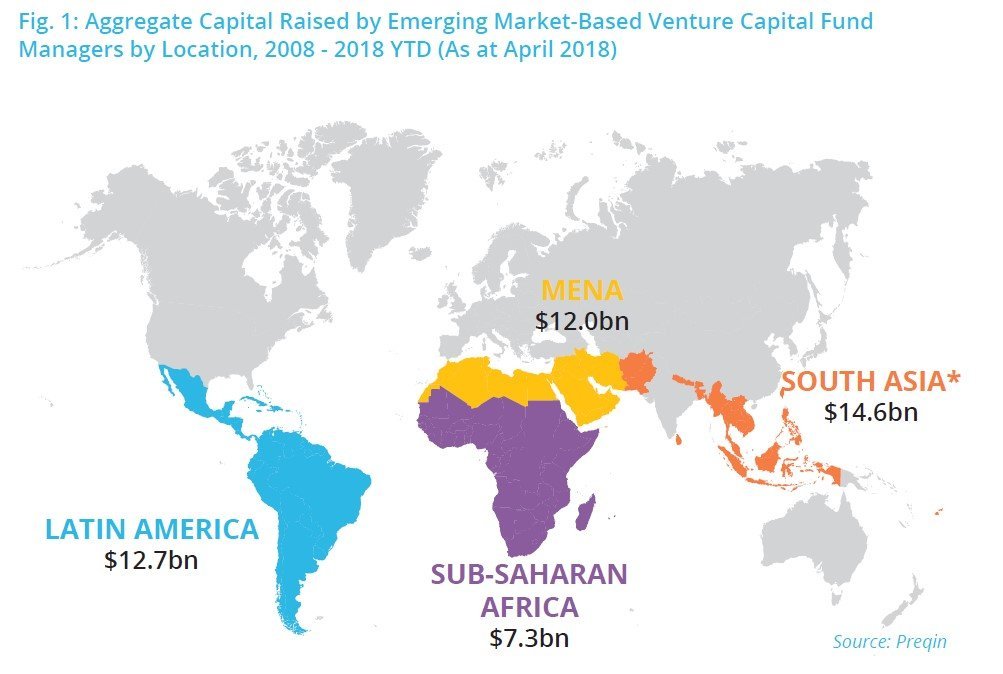

Москва находится на 20 месте с показателем около 320 млн. долларов, ссылки на актуальную информацию будут ниже. Интересно, что на два первых города из таблицы выше приходится почти столько же венчурных средств, сколько на всю Латинскую Америку или Южную Азию за 10 лет:

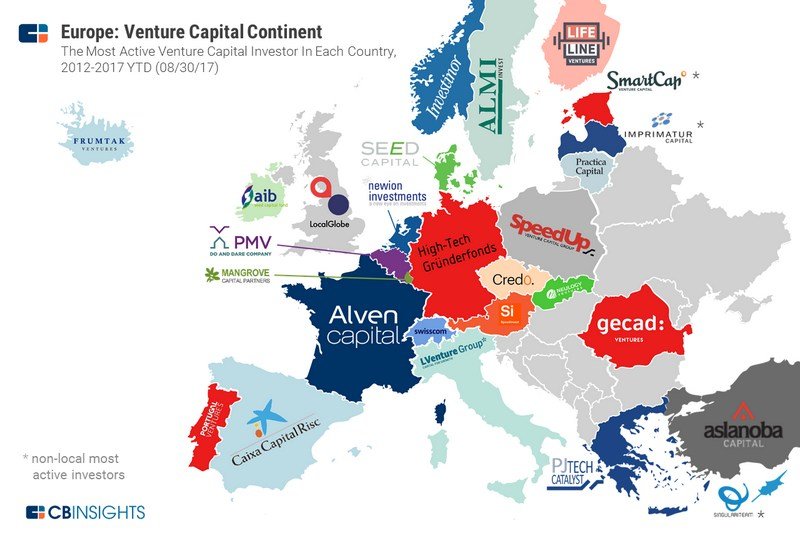

А вот так выглядят наиболее активные европейские венчурные фонды:

ТОП-10 венчурных фондов мира

Венчурные компании в первую очередь отличаются по областям, в которые они вкладывают капитал. Каждый фонд выбирает узконаправленную нишу, в которой ищет перспективные проекты. При составлении рейтинга учитывались следующие показатели деятельности:

- количество успешных проектов;

- сумма активов в управлении;

- количество венчурных капиталистов;

- деловая репутация

| Наименование | Управление активами (капитализация) | Сфера инвестирования | Крупнейшие проекты |

| Accel (AccelPartners) | 8,8 млрд $ | Информационные технологии, мобильные сети, Интернет, программное обеспечение | Facebook, Spotify, DJI, Jet.com |

| Sequoia Capital | 4 млрд $ | Информационные технологии, мобильные сети, Интернет, программное обеспечение | Apple, Google, Oracle, PayPal, Stripe, YouTube, Instagram, Yahoo! и WhatsApp |

| Kleiner Perkins (Kleiner Perkins Caufield& Byers) | 9 млрд $ | Информационные технологии, мобильные сети, Интернет, программное обеспечение | Google, Amazon, Genentech, AOL, Electronic Arts, Sun Micro |

| Benchmark Capital | 3 млрд $ | Интернет, мобильные сети | eBay, Uber, Twitter, Instagram, Discord |

| Bessemer Venture Partners | 5 млрд $ | Облачные вычисления, безопасность данных, финансовые услуги | Shopify, Yelp, LinkedIn, Skype, LifeLock, Twilio, SendGrid, DocuSign, Wix.com |

| New Enterprise Associates | 20 млрд $ | Информационные и энергетические технологии, здравоохранение | Formlabs, Masterclass, 23andMe, 3com, Appian, Bitglass, Bloom Energy |

| Index Ventures | 5,6 млрд $ | Потребительский Интернет, коммуникации, медиа, корпоративные ИТ, биотехнологии | Dropbox, Etsy, Supercell, Squarespace |

| Meritech Capital Partners | 2,6 млрд $ | Коммуникации, программное обеспечение, корпоративная инфраструктура, полупроводники, потребительский интернет и медицина | Facebook, Cloudera, Salesforce.com |

| Lightspeed Venture Partners | 3 млрд $ | Приложения для потребителей и бизнес-сетей для сетей | Doubleclick, Informatica, Snapchat, Solazyme |

| Greylock Partners | 3,5 млрд $ | Потребительский интернет, корпоративные ИТ и информационные технологии | Facebook, LinkedIn, Airbnb, Instagram, Workday |

Как видно из таблицы, наиболее успешные инвестиции венчурного капитала связаны с информационно-коммуникационными сферами деятельности.

Венчурные инвесторы

Начиная с 2000г. Forbes ежегодно публикует ТОП-10 успешных венчурных инвесторов мира. Этот рейтинг получил название «список Мидаса» в честь мифологического царя, превращавшего в золото любой предмет одним прикосновением. Ссылка: https://www.forbes.com/midas/

По итогам 2018г. список Мидаса выглядит следующим образом:

- НилШен (Sequoia Capital China);

- Питер Фентон (Benchmark);

- Билл Гурли (Benchmark);

- Джим Гетц (SequoiaCapital);

- Джей-ПиГэн (Qiming Venture Partners);

- Кэти Сюй (CapitalToday);

- Ханс Тунг (GGV Capital);

- Мэри Микер (BondCapital);

- Нирадж Агравал (BatteryVentures);

- Эрик Пэйли (FounderCollective).

В 2017г. в мировой рейтинг венчурных капиталистов входил россиянин Юрий Мильнер, который успешно инвестировал в Twitter, Spotify, Airbnb.

Актуальные данные

Данные по венчурным инвестициям и фондам меняются быстро и порой разительно: как, например, при сравнении 2000 года с 2001 или 2002-м. Распределение венчурного капитала по странам и стадиям инвестиционного проекта можно найти на сайте https://stats.oecd.org :

Актуальную информацию о венчурных фондах также можно найти на сайте CB Insights: https://www.cbinsights.com/research/ , сделав поиск по » Venture Capital».

Как инвестировать в мировые венчурные фонды

Вложиться в венчурный фонд может только аккредитованный инвестор. Чтобы получить аккредитацию, нужно соответствовать хотя бы одному из условий:

- наличие дохода от 200 000$ ежегодно за последние 2 года

- наличие активов стоимостью более 1 миллиона $

- интерес инсайдерского типа к компании

Если инвестором выступает семейная пара, то для расчета минимального дохода берется совокупный показатель семьи за последние 2 года. Он должен быть не менее 300 000$.

При подсчете стоимости личных активов в расчет не принимается жилье, в котором непосредственно проживает потенциальный инвестор.

Под инсайдерским интересом подразумевается связь с компанией, в которую вкладываются деньги. Например, инвестором может быть генеральный директор или партнер.

В первую очередь жесткие требования при аккредитации инвесторов применяются для защиты самих людей от рисков. Поэтому фонды проводят тщательную проверку потенциального инвестора, чтобы не допустить полного разорения человека.

Если инвестор не подходит под критерии, установленные венчурным фондом, то он может стать так называемым бизнес-ангелом. Про них уже говорилось выше – это состоятельные граждане, оказывающие финансовую поддержку стартапам на начальном этапе. В обмен на это они получают конвертируемую долговую или долевую собственность.

Современный мир не был бы таким без венчурных инвестиций. Все шесть самых дорогостоящих компаний США в текущем десятилетии – Facebook, Apple, Netflix, Microsoft, Amazon и Google – были поддержаны венчурными структурами. Тесла и Убер тоже финансируются подобным образом.

Тем не менее успех венчурных инвестиций в прошлом абсолютно не гарантирует аналогичный результат в будущем. Рядом с успешными компаниями можно поставить более длинный список глиняных колоссов, рухнувших в 2000 году, несмотря на огромные вливания средств. И огромное число нераскрутившихся проектов.

Поэтому хотя для простого обывателя инвестиции через фонды венчурного капитала являются недоступными, жалеть об этом нет смысла — на поверхности только красивые истории с высоким доходом, тогда как об убытках говорить мало кто любит. Обычный инвестор вполне может увеличить свой капитал, вкладывая в диверсифицированный пакет уже состоявшихся компаний, для чего достаточно несколько тысяч долларов и даже меньше.

Что такое венчурные инвестиции: принципы работы, виды и фонды россии

Реальные истории успехов являются очень сильным мотиватором. В рейтинг самых успешных инвесторов, по мнению всемирно известного издания Forbes, входят:

- Джим Гетц. Инвестировал в Nimble Storage и Palo Alto Networks, а также в сервис WhatsApp, от продажи которого фонд, чьим партнёром был Джим Гетц, заработал около трёх миллиардов долларов. И это при начальных вложениях в шестьдесят миллионов.

- Крис Сакка. За его плечами инвестиции в Twitter, Instagram, Uber и Stripe.

- Майк Маркула. Знаменит тем, что вложил 250 тыс. долларов в Apple, когда Стив Джобс и Стив Возняк занимались паянием плат в гараже. Всего за ¼ млн. долларов он получил 1/3 компании Apple. Майк инвестировал лишь 10% своего портфеля, т. к. на тот момент его капитал составлял примерно 2,5 млн. долларов. В итоге он продал свою долю в Apple за 154 миллиона.

- Брайан Сингерман. Бывший работник компании Google, инвестировавший в Oculus VR, Misfit, Lyft, Airbnb.

- Стив Андерсон. Один из первых, кто вложился в Instagram, увидев потенциал сервиса. Помимо этого знаменит инвестированием в Twitter и финансовый сервис Social Finance.

- Томас Алберг. Инвестировал 100 тыс. долларов в онлайн-магазин Amazon. В итоге его доход составил 26 млн. долларов.

- Ян Макглинн. Продавец автомобилей, вложивший 4 тыс. фунтов (в обмен на акции) в бизнес своей знакомой, открывшей магазин натуральной косметики Body Shop. Когда всю сеть магазинов Body Shop (на тот момент их было около 2 000) купила крупная косметическая компания L′Oreal, Ян Макглинн получил чистую прибыль в размере 180 млн. евро, при первоначальных инвестициях в 5 400 евро.

Где инвестору искать проекты для венчурных инвестиций — 3 полезных совета для новичков

Конечно, миллионеру проще найти объект для инвестирования, но миллионерами являются далеко не все. Однако чтобы найти подходящий для ваших возможностей проект, существуют некоторые способы.

Совет 1. Обратитесь к своим знакомым

У многих начинающих стартаперов нет первоначального капитала. Но главная трудность не в этом, а в том, что они не имеют круга общения, где есть выход на инвесторов.

В таком случае начинающий бизнесмен начинает привлекать родственников, друзей, знакомых и т. д. То есть, нужно просто побольше общаться с людьми и делиться информацией.

Наверняка через каких-то друзей или знакомых вам встретится человек, у которого есть готовая бизнес-идея, но нет денег для её реализации.

Совет 2. Ищите проекты на биржах

Интернет в помощь! Инвестиционные площадки – не редкость, и в любой поисковой системе можно найти множество вариантов.

Например, портал «Биржа инвестиционных проектов» (inproex.ru) предлагает помощь в поиске как инвесторов, так и стартапов. В их компетенции даже разработка бизнес-планов, обмен инвестиционных проектов и другие виды сотрудничества.

Еще одна известная инвестиционная платформа – startup.ua – предоставляет обширную базу проектов и формирует инвестиционный портфель. Профессиональное консультирование по любым вопросам, обмен опытом и знаниями также в перечне их услуг.

Совет 3. Посещайте платформы коллективных инвестиций

Другая категория бирж инвестиционных проектов – это платформы коллективных инвестиций.

Преимущество онлайн-бирж долевого участия в том, что акции проекта покупаются тут же на площадке. Таким образом, площадка выступает гарантом и регулирует отношения между инвестором и стартапом.

Какие-то из таких площадок производят экспертизу проектов, другие не считают нужным это делать. Но в любом случае, на биржах долевых инвестиций могут найти стартапы как новички, так и опытные инвесторы.

Подробнее об инвестициях в бизнес — в отдельном материале сайта.

6 основных этапов венчурного финансирования

Стоит ли игра свеч? Принесет ли компания прибыль венчурному инвестору? Ответы на эти вопросы зависят от множества факторов, точно оценить которые изначально практически невозможно. Но самый важный из факторов – ваши действия. Причем вне зависимости венчурный инвестор вы или владелец молодой компании. Действия в любом случае должны идти в строгом порядке, который мы описали ниже.

1 этап. Сбор капитала

Любая бизнес-идея требует вложений, пусть даже минимальных. Когда человек приступает к реализации проекта, у него должна быть достаточно большая финансовая подушка, чтобы в первое время он мог заниматься исключительно развитием своего дела. Разработка может инвестироваться частично или полностью, но капитал должен быть собран. Иначе идея обречена на провал еще до начала реализации. Венчурный кредит – это одна из возможностей получения финансовой поддержки, и на первом этапе на него стоит сделать упор.

2 этап. Определение направления развития компании

Важный этап, на котором происходит тщательное изучение фондового рынка. Именно здесь можно выяснить: обладает ли товар признаками уникального торгового предложения, есть ли у него потенциал? Вполне возможно, что такой товар поступает на рынок впервые, и владелец компании, как и венчурный инвестор, вместе станут основоположниками нового направления развития экономики.

3 этап. Поиск перспективных направлений развития бизнеса и составление плана по его развитию

Идея есть, продукт есть – проект готов. Теперь стоит подумать о его развитии и разработать план реализации. Нужно проанализировать все подводные камни, которые могут подстерегать компанию, хотя бы примерно просчитать вероятность успеха. Затем можно приступать к планированию.

4 этап. Заключение договора

Финансовые вопросы обсуждены, план составлен. Настало время обдумать юридическую сторону вопроса. На этом этапе предпочтение отдается не предпринимателям, а работе профессиональных юристов, чтобы в дальнейшем не было разногласий по совместным действиям для развития компании.

5 этап. Надзор за деятельностью организации

Напомним, что каждый инвестор в венчурном фонде заинтересован в успехе бизнес-идеи. Поэтому инвестированием дело не ограничивается. От каждого требуется посильная помощь в реализации проекта и дальнейшем его развитии.

Контроль деятельности включает в себя сопровождение работы: разработку концепции новых продуктов, планирование, определение новых векторов развития. На протяжении всего сотрудничества венчурных инвесторов и владельцев осуществляется консультирование по любым вопросам работы организации.

6 этап. Продажа ценных бумаг

По достижению компанией существенных масштабов, осуществляется продажа акций. Инвесторы получили из проекта все, что только возможно. Дальнейшее получение прибыли становится уже не столь выгодным, как вложение в новые проекты, поэтому каждый владелец доли предприятия продает акции другим инвесторам или владельцу организации. Покупателями акция становятся вкладчики, предпочитающие работать с безрисковыми вложениями.

Механизм венчурного инвестирования

Самым популярным механизмом инвестирования на сегодняшний день является распространенная методика объединения инвестиций в одном венчурном фонде, который и осуществляется контроль за средствами. Это диверсифицирует возможные риски и, несмотря на неудачи вложений в проекты, которые не дали нужного развития, фонд способен показывать наилучшие результаты.

Преимущества этого механизма венчурных инвестиций является более профессиональный отбор стартапов, что снижет риски в будущем. Фонд берет на себя обязательства по выполнению маркетинговых исследований, оценке рисков и распределении вкладов. Ограничением может послужить критерии поставленные фондом, где сумма вклада не должна быть ниже 500 тысяч долларов. Так же многие фонды работают исключительно с проверенными людьми, такие фонды больше напоминают закрытый клуб любителей-авантюристов.

Можно проводить венчурное инвестирование и через специально созданные клубы инвесторов. Тогда инвестор перекладывает бремя поиска проекта и организацию сделки по всем правилам клубу и выплачивает соответственно комиссионный взнос. Преимущество для вкладчика заключается в экономии собственного времени на этапе организации сделки. Более того, клубы дают возможность делать инвестиции в интернете и становиться соинвестором, что существенно облегчает задачи на начальном уровне, ведь суммы можно вкладывать минимальные, но при этом поддержать действительно стоящий проект. Еще одним из возможных вариантов сможет быть создание собственного венчурного фонда.

Но он отличается наличием самого большого процента риска и в случае проигрыша можно потерять все. А можно приобрести хорошую прибыль. В данном случае инвестор просто обязан изучить все риски досконально, ему просто необходимо знать, как работает фонд в малейших деталях и конечно ему следует иметь приличную сумму денег, потому что юридически грамотно оформить фонд — дорогое удовольствие. В среднем, если подсчитать рекламную компанию, аренда помещений, подключение третьих лиц к организации процесса стоит около 10 млн. долларов.

Для менее состоятельных венчурных инвесторов подойдет практика так называемого бизнес-ангела, когда инвестор самостоятельно ищет молодой перспективный бизнес, и вкладывает в него свои средства. Размер таких инвестиций начинается от нескольких тысяч в долларовом исчислении.

Направление инвестиций

По направлению вложенных средств фонды венчурных проектах имеют несколько направлений: корпоративное, государственное и частное. Корпоративные вклады проводят только по согласованию корпораций учредителей. Ярким примером данного направления инвестиций является компания Cisco Capital или Intel Capital. Наиболее же востребованными отраслями для таких вложений являются – IT-сфера, банковские услуги, здравоохранение, производство.

Стратегия развития

Каждая инвестиция требует определенной стратегии, это формирует целевые запросы, согласовывает действия участников инвесторов и соискателей. Кроме того, стратегия также решает вопросы дисбаланса в том или ином направлении. Целью и задачей инвестирования, в первую очередь, является мобилизация предпринимательской среды, поддержание качества производимых продуктов на должном уровне для достижения высокой конкурентноспособности.

Заключение договора

Заключение венчурной сделки закрепляется подписанием целого пакета документов, регулирующих правовую деятельность, как со стороны инвестора, так и со стороны соискателя инвестиций. В пакет документов обязательно входят:

- Протокол разногласий по контракту;

- Акт приема передачи результатов;

- Договор инвестирования средств;

- Дополнительный договор об инвестировании;

- Протокол разногласий по договору.

Договор должен соответствовать образцу формы принятой законодательством. Не являясь специалистом в юриспруденции, рекомендуется нанять со стороны профессионального юриста.

Контроль своих средств

Часто успешные венчурные инвесторы интересуются именно венчурными инвестициями, а не портфельными и осуществляют контроль со своей стороны. Более того венчурный инвестор может принимать непосредственное участие в развитии бизнеса, помогая советами, опытом и действиями, которые влекут за собой больше, нежели просто привлечение денежных средств. Такой подход позволяет участвовать, планировать действия и развивать компанию.

Где найти проект для венчурного инвестирования

Не каждый человек может заняться венчурным инвестированием, так как входной порог очень высок. Однако, есть несколько способов поиска интересных инвестиционных проектов, для которых не потребуются сотни тысяч долларов. Для того, чтобы найти подходящий по финансовым возможностям проект, нужно:

- Обратиться к знакомым. Многие стартаперы и начинающие бизнесмены не располагают первоначальным капиталом для развития проекта. Но самая главная трудность состоит в том, что у них нет такого круга общения, где есть выход на инвесторов. И поэтому в такой ситуации стартапер привлекает родных, друзей и пр. У кого-то из знакомых может быть интересная бизнес-идея, для реализации которой нет средств. В отличие от обычного человека, инвестор заинтересуется такой информацией.

- Искать проекты на различных биржах. В наше время инвестиционные площадки не являются редкостью и в интернете можно с лёгкостью найти подходящий вариант. Одной из известных инвестиционных платформ считается биржевая площадка inproex.ru, занимающаяся не только поиском инвесторов, но и стартапов. Также данная платформа занимается обменом инвестиционных проектов и разработкой бизнес-плана. Не менее популярна платформа startup.ua, которая обладает обширной базой проектов и поможет в формировании инвестиционного портфеля. В перечень услуг этой площадки входит профессиональная консультация по любым финансовым вопросам, обмен опытом и знаниями.

- Посещать биржи долей и платформы коллективных инвестиций. Онлайн-биржи долевого участия отличаются покупкой долей инвестиционного проекта исключительно на торговой площадке. Иными словами, площадка – это регулятор отношений между инвестором и проектом. На таких биржах может найти подходящий стартап и новичок, и опытный вкладчик.

- Следить за отечественными и международными конкурсами вплоть до их окончания. Несколько популярных конкурсов:

- GoTech – международный конкурс, также являющийся инвестиционным форумом для IT-сферы;

- GenerationS. Ещё один ежегодный конкурс, где на федеральном уровне отбирают самые перспективные стартапы;

- Russian Startup Tour. Представляет самые передовые проекты фонда с именитым названием «Сколково».

Плюсы и минусы венчурного инвестирования

Ознакомившись с особенностями венчурного инвестирования и его отличиями от классических прямых инвестиций, рассмотрим все «за» и «против» такого способа капиталовложения. За очевидными выгодами такого решения скрыто немало подводных камней.

Достоинства

Кратко резюмируя сказанное, можно выделить следующие преимущества:

- очень высокая прибыль;

- быстрые сроки получения дохода;

- легальный заработок;

- возможность постоянно получать дивиденды;

- простое оформление юридических отношений.

Последний пункт очень важен, поскольку в случае правонарушений со стороны компании, инвестор не будет нести ответственность, поскольку он не является ни учредителем, ни акционером, ни должностным лицом.

Недостатки

Проблем венчурные инвесторы могут получить значительно больше, чем преимуществ. И это надо четко понимать, перед тем, как вкладывать деньги.

О многих из них создатели стартапа даже не предупредят, поскольку либо сами не знают об их существовании, либо делают это осознанно. И речь идет не о том, что идея может не пойти, а о вопросах правового характера.

Первая проблема – договор. С одной стороны, простота соглашения подкупает инвесторов, но документ может быть составлен так, что вкладчик в итоге получит значительно меньше, чем планировал. К работе над документом нужно привлекать опытного юриста.

Второй момент касается законодательства. В разных странах вопросы налогообложения регулируются неодинаково. Если не разобраться в нюансах заранее, можно столкнуться с двойным налогообложением или, что еще хуже, стать злостным уклонистом от уплаты налогов.

Еще один весомый недостаток – венчурное инвестирование предполагает наличие солидного капитала. Для развития среднедоходного стартапа нужно 10-20 тыс. долларов, более перспективные проекты могут стоить сотни тысяч долларов.

Принимая решение о том, чтобы выделить средства для венчурного инвестирования, нужно взвесить все обстоятельства, проанализировать риски, подготовить юридическую базу и самое главное – смирится с мыслью, что деньги могут быть потрачены впустую.

Что такое венчурный фонд, как именно он функционирует? Сравнительная таблица венчурного инвестирования и банковского кредита

Если вас заинтересовали перспективы венчурного финансирования, однозначно необходимо ознакомиться с базовыми определениями из этой сферы. Начнем с венчурного фонда, как с одной из основных организаций в этой сфере инвестирования.

Что такое венчурные фонды? Современные организации, которые занимаются рискованными финансовыми операциями. Венчурный фонд – это компания, которая ведет деятельность по финансированию стартапов или действующих организаций, запрашивающих подобную помощь. Деятельность венчурных фондов связана с серьезными рисками, но и его участники ожидают от сопровождаемых проектов сверхприбыли.

Венчурные фонды подразделяются на несколько видов:

- специализированные (вложения осуществляются в определенный регион или сегмент экономики);

- универсальные (их работа не зависит от географического фактора или от сферы деятельности).

Для уменьшения рисков, венчурные фонды всегда прибегают к диверсификации капитала. Они распределяют финансовые средства между несколькими организациями. Венчурные инвестиции в стартапы осуществляются частично. Ни один инвестор не вложит все свои деньги в одно дело. А дальше работает простой и действенный принцип: если одна компания сливает вложения, остальные прибылью перекрывают убытки.

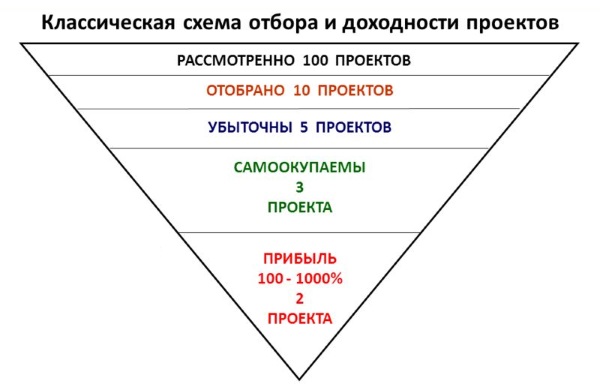

Статистика показывает, что даже при хорошем анализе ситуации, лишь 30% проектов приносят в итоге прибыль, а остальные быстро уходят с рынка, потратив деньги впустую. Но эта малая доля способна многократно перекрыть убытки.

Куда может инвестировать венчурный фонд?

- В бизнес-идеи, которые имеют хороший потенциал, но финансирования у них не хватает даже для создания первых образцов продукта, чтобы их смогли оценить потребители.

- В недавно возникшие компании, которым не хватает исследовательской работы для улучшения своих предложений.

- В компании, конкурирующие продолжительное время и имеющие готовый продукт для дальнейших продаж. Здесь организации не хватает средств для вывода новых или улучшенных версий продукта.

- В опытные компании, нуждающиеся в дополнительном расширении. Таким организациям зачастую не хватает средств, чтобы расширить географию продаж своего продукта и нарастить товарооборот. Дополнительные вливания из венчурного капитала становятся настоящей «инъекцией жизни». Компания получает второе дыхание и быстро растет, основываясь на уже имеющемся опыте работы.

Создание венчурных фондов осуществляется с легкой руки опытных предпринимателей, которые больше не хотят самостоятельно заниматься бизнесом, но имеют достаточно знаний о рынке, чтобы распознать удачный проект или идею.

Их работа осуществляется в несколько этапов:

- Предприниматели ищут на рынке новые идеи, которые в перспективе способны принести прибыль.

- Выполняется всесторонний анализ выбранных организаций с точки зрения экономической мощи, капитализации, рентабельности, кинетической и потенциальной энергии главы.

- Профессионалы избирают компании, а затем продумывают пути их развития, занимаются поиском новых ниш и рынков, где компания может стать конкурентоспособной.

- Эмиссия ценных бумаг компании. Владельцу достается контрольный пакет, а венчурный фонд забирает меньшую часть, а затем делит его между участниками.

- Поддержка развития компании для ее роста и дальнейшего получения прибыли.

- Доход от дивидендов и/или продажи ценных бумаг компании.

Только на последнем этапе венчурным инвесторам становится известно, были ли их усилия целесообразными. Вполне возможно банкротство, и это даже наиболее частый исход для молодых развивающихся организаций.

Но почему такие компании выбирают венчурное инвестирование, а не кредит в банке? Причин на это достаточно много. Просто сравним эти два понятия в удобной таблице.

Источник http://dealbroker.ru/2017/01/10/mehanizmy-sozdanija-fondov-venchurnyh-investicij/

Источник http://investprofit.info/venture-world/

Источник http://mdrus.ru/vencurnye-investicii.html

Источник