Капитал как источник инвестиций

Сегодня в быстро развивающемся мире в любом секторе экономики компания, которая ставит перед собой амбициозные задачи (экспансия на новые рынки и территории, приобретение перспективных активов, открытие новых проектов и т. д.), должна иметь возможность получать гибкие и эффективные по стоимости и скорости решения в области привлечения финансирования.

Классическое банковское кредитование не всегда доступно для решения этих задач. Отсутствие собственных средств, достаточного обеспечения, необходимость регулярно платить проценты и погашать кредит, сложности в финансировании проектов на ранних стадиях — вот лишь некоторые из тех ограничений, с которыми постоянно сталкиваются российские компании всех размеров и отраслей. В то же время эффективное решение для реализации подобных бизнес-проектов существует — это мезонинное финансирование. Оно активно используется на других рынках и быстро набирает популярность в России.

Мезонинное финансирование — это дополнительное заёмное финансирование, которое можно привлечь сверх обычного кредитования, таким образом увеличив общую доступную сумму или частично заместив требуемые кредитором собственные средства. Мезонинное финансирование, с одной стороны, имеет ряд преимуществ перед классическими банковскими кредитными продуктами, а с другой — позволяет заёмщику получить стратегического партнёра, который возьмёт на себя часть рисков и будет заинтересован не только в возврате средств, но и в росте капитализации проекта.

Мы обсудили с Оскаром Рациным, вице-президентом Сбербанка, председателем совета директоров компании «Сбербанк Инвестиции», одной из лидирующих компаний в сфере мезонинного финансирования на российском рынке, ситуацию на рынке и возможные варианты привлечения российскими компаниями инвестиционного капитала.

За последние пять лет рынок финансирования сильно изменился и вопрос привлечения капитала стал более сложным и актуальным для российского бизнеса. Североамериканский и европейский рынки, которые традиционно были для нас донорами с точки зрения прямых инвестиций, практически закрылись — у существующих фондов естественным образом заканчивается жизненный цикл, а новые фонды не появляются. Нет также и большого количества международных корпораций, которые ищут выхода на российский рынок.

С 2014 года объём ежегодных инвестиций в Россию снизился с $30 млрд до $12 млрд, то есть примерно на 60%.

Есть сложности и с доступом к капиталу на публичном рынке. Российские акции торгуются на исторически низких уровнях: по мультипликаторам цена/прибыль российские акции — самые дешёвые из бумаг развивающихся рынков, что, очевидно, мешает российским компаниям привлекать деньги на открытых рынках. И это при том, что российский бизнес сохраняет высокие уровни маржинальности.

Какие ещё источники капитала возможны в сложившихся условиях?

Мы видим источник, который отчасти замещает западные прямые инвестиции. Это суверенные фонды стран Ближнего Востока и Азиатско-Тихоокеанского региона. Но работа с ними продвигается пока не так быстро, как хотелось бы в силу политических, культурных и иных причин.

Большое количество инвестиционных программ реализует государство, однако и здесь ресурс небезграничен, справедливо ориентирован на инфраструктурные проекты, и не все компании имеют доступ к этой поддержке.

Остаются собственные средства: компания может реинвестировать свою прибыль в развитие бизнеса. Правда, и их не всегда хватает, так как акционеры требуют возврата части средств, большую самоокупаемость и доходность своих бизнесов за счёт увеличения кредитного плеча. В таких условиях российские банки, и особенно Сбербанк, как крупнейший банк в стране, начинают играть всё более важную роль, замещая дефицит капитала своими кредитными ресурсами. При этом Сбербанк — не фонд прямых инвестиций и не предоставляет акционерный капитал.

Ваш главный продукт — это мезонинное финансирование. В чём его отличия и преимущества по сравнению с традиционным банковским кредитом и акционерным финансированием?

Давайте для начала дадим определение мезонину. Упрощённо структура капитала любой компании состоит из собственных средств акционеров и заёмных средств, привлечённых от финансовых институтов, банков. Мезонин — это прослойка между акционерными и кредитными средствами, которая субординирована по отношению к кредитам компании, но старше, чем акционерный капитал. Субординация проявляется в меньшей обеспеченности, большем сроке погашения, чем у старшего кредита, и/или уровнем удалённости от операционных потоков.

Хотел бы подчеркнуть ещё одно из важных качеств мезонина — в отличие от кредита мезонинный инвестор полагается при анализе заёмщика на расчёт фундаментальной стоимости этого бизнеса, а не способность заёмщика погасить кредит в срок. На практике это означает гибкость в погашении мезонина по сравнению с кредитом: погашение задолженности и часть процентных платежей могут быть отнесены на конец срока, таким образом, компания не отвлекает средства на обслуживание привлечённых средств. Это особенно важно для проектного финансирования и при реструктуризации задолженности.

Форма мезонина бывает разной: он может быть предоставлен как в виде займа, так и через приобретение акций, причём это обычно отдельный класс акций с преимущественными правами на получение дивидендов и продажу пакета при наступлении согласованных условий.

К тому же любая сделка отвечает критериям заёмного финансирования: платность ресурса, его срочность и возвратность, которая должна быть обеспечена активами и гарантиями компании.

С точки зрения скорости получения мезонина эту сделку можно провести намного быстрее, чем в случае публичных заимствований и привлечения инвестора в капитал.

Мезонин и Банковский кредит

Мезонинные продукты могут позволить компаниям привлекать более длинные инструменты финансирования по сравнению с банковскими займами. Гибкость продуктов в части сроков погашения, способов и времени уплаты процентов (например, возможность уплаты процентов в конце срока кредита) позволяет адаптировать их к текущей ситуации в каждом бизнесе.

Мезонин позволяет увеличить объем привлекаемого финансирования и снизить долю собственных средств компании в проекте

Мезонин до 90%

включая старший кредит Кредит до 75%

объема средств по проекту

Порядок текущих выплат по мезонинным продуктам может быть отложен на конец срока по согласованию сторон

МезонинГибкий подход к определению текущих выплат — ежемесячно, ежеквартально или в конце срока

КредитОбязательное ежемесячное / ежеквартальное погашение кредита и процентов

Гибкость продуктов мезонинного финансирования позволяет адаптировать их под нужды конкретного клиента

Строго регламентированные продукты

Участие в капитале такого институционального партнера как Сбербанк может улучшить позиционирование компании на рынке

Присутствие Сбербанка как одного из акционеров компании (в случае вхождения в капитал)

Мы привыкли в своей работе исходить из принципа, что в современном мире нет «или/или», есть «и». Клиенту нужно всё вместе, и лучше вчера. Поэтому мы работаем сразу в нескольких направлениях. Нашей основной задачей было предложить гибкий, кастомизированный инструмент, отвечающий требованиям, которые предъявляет нам клиент. Не менее важны и сроки: 3–6 месяцев на одну сделку — это неприемлемо долго. Поэтому мы движемся в сторону стандартизации некоторых решений, предлагаем готовый пакет документации, делегируем часть полномочий по принятию решений коллегам в территориях, где обслуживается клиент.

Мы стремимся повысить эффективность наших внутренних процессов, чтобы клиент чётко понимал, сколько времени пройдёт с момента подачи заявки до получения средств. Заключение сделки должно отвлекать как можно меньше ресурсов — наших и клиентских.

Средний срок заключения сделки в «Сбербанк Инвестиции» составляет три месяца. Бывает, что сделка может длиться дольше из-за затянувшихся переговоров например. Но мы стремимся, чтобы с нашей стороны подготовка сделки занимала не больше 45 рабочих дней.

Мезонинное финансирование на текущем рынке становится все более востребованным, особенно с учётом того, что клиент в Сбербанке может получить из одного окна как кредитный продукт, так и мезонинные инструменты.

Опишите портрет вашего типичного клиента. Какая это компания по размеру и в какой отрасли она работает?

С точки зрения отраслевой принадлежности мы смотрим на все сектора экономики, кроме военно-промышленного комплекса. Традиционно интересны сегменты розницы, производства товаров народного потребления и недвижимости. Мы работаем как с крупнейшими компаниями, показывающими выручку свыше 30 млрд рублей в год, так и с крупным (до 30 млрд руб.) и со средним бизнесом с выручкой от 1млрд рублей. Важными показателями для нас являются темпы роста выручки (более 10% в год за последние 3 года) и маржинальности по EBITDA (более 20%).

Для нас привлекательным показателем является наличие валютной выручки — это делает компанию более диверсифицированной и устойчивой к внешним шокам.

В наших требованиях к клиентам нет ничего такого, что сильно отличалось бы от требований Сбербанка при выдаче кредита, и мы пользуемся теми же данными для собственного анализа, что сокращает время на его проведение. Но мы отдельно смотрим на инвестиционный потенциал бизнеса, его возможность конвертировать инвестированные средства в рост стоимости.

В каких целях компании привлекают мезонинное финансирование?

Цели могут быть совершенно разными. Например, проектное финансирование, когда компания хочет реализовать проект. Если она приходит с ним в банк, то может получить до 70% от необходимого объёма инвестиций, при этом 30% должны составлять её собственные средства. Компании зачастую не хватает своих денег, и мы готовы часть из этих 30% предоставить.

Вторая ситуация — это сделки по слиянию и поглощению. Компания хочет приобрести другой бизнес или конкурента, выходит с этой целью на рынок, и ей необходимы максимальные ресурсы, чтобы осуществить сделку.

Деньги могут понадобиться на выкуп бизнеса у партнёров, когда один из акционеров решает выйти из капитала и продать свою долю.

Ещё один типичный случай — это реструктуризация финансовых обязательств, когда компании не хватает денежных потоков, чтобы обслуживать существующие займы. Мы предоставляем финансирование, если понимаем бизнес, верим в него и осознаём, что компания испытывает временные сложности, которые на длинном горизонте разрешатся. Рефинансируя часть кредиторской задолженности, мы помогаем компании справиться с кассовыми разрывами: поскольку мы требуем погашения мезонина в конце срока, компания не отвлекает свои средства на обслуживание задолженности перед нами.

К мезонинному финансированию обращаются и венчурные компании, которые уже имеют проверенную , но ещё не вышли в плюс по прибыли и денежным потокам, поэтому не могут привлечь кредитное финансирование. Мы их тоже готовы поддержать, если понимаем, что есть перспективы выхода на безубыточность и положительный денежный поток.

Мы видим свою роль в поиске национальных и региональных чемпионов — компаний, которые растут прибыльно и высокими темпами, но испытывают нехватку капитала для поддержания роста и реализации новых проектов. Мы хотели бы, чтобы эти компании стали нашими партнёрами и клиентами Сбербанка, используя наши инвестиции для решения своих амбициозных задач.

Учитываете ли вы стаж работы компании на рынке?

Нам важно, чтобы у компании была сложившаяся управленческая команда, то есть нашим заёмщиком не может быть компания с только что собранным коллективом. Необходимо, чтобы у команды был опыт совместной и, главное успешной реализации проектов. Естественно, мы смотрим и на акционеров: готовы ли они продолжать бизнес и поддерживать компанию. Также для нас важна история компании с банком. Хочу отметить, что у 99% компаний, в которые мы инвестируем, Сбербанк является единственным либо крупнейшим кредитором.

Какова степень вовлечённости «Сбербанк Инвестиции» в развитие бизнеса компании-заёмщика?

Мы понимаем, что та команда, в которую мы инвестируем, знает рынок лучше нас. Поэтому в операционную деятельность предпочитаем активно не вмешиваться. Нашим преимуществом по сравнению с другими источниками капитала является как раз то, что мы позволяем компании функционировать так, как она функционирует. В то же время благодаря наработанному опыту в корпоративном финансировании и широкой отраслевой экспертизе мы понимаем, как работают похожие предприятия в разных регионах, как они реагируют на рыночные изменения. Мы можем делиться этими знаниями с нашими клиентами для повышения эффективности деятельности, развития бизнеса за пределы его традиционных рынков, роста акционерной стоимости.

Кроме того, Сбербанк — это большая платформа для коммерциализации продуктов наших клиентов. Например, мы активно работаем с одной из наших портфельных компаний, которая на рыночной основе предоставляет свои продукты Сбербанку. Для неё работа со Сбербанком — это полезный опыт сотрудничества с одной из крупнейших корпораций России.

Можете рассказать про нестандартные кейсы или неразрешимые проблемы, которые удалось решить с помощью мезонина?

Каждая наша сделка своеобразна. Мы предлагаем решения, которые в другом месте на рынке невозможно найти. В качестве примера приведу инвестиции в один индустриальный холдинг, которому требовалось финансирование на развитие нового месторождения. У компании высокий кредитный рейтинг, но ей нужны были средства для расширения бизнеса, при этом с минимальным отвлечением собственных ресурсов и без отражения заёмных средств на балансе компании.

Мы предложили инструмент, в котором на протяжении всего срока инвестиций не требовали никаких платежей. Эта сделка позволила укрепить наши отношения с компанией, и впоследствии мы смогли увеличить долю участия в этом проекте.

Разрабатываете ли вы новые продукты и для каких компаний?

Да, это постоянная работа по совершенствованию нашего продуктового ряда. В настоящее время мы работаем над продуктами, в рамках которых будем предоставлять строительным компаниям дополнительный капитал на приобретение новых площадок, получение необходимой документации и, собственно, на саму стройку.

Дело в том, что сегмент жилой недвижимости сейчас переживает кардинальные изменения. С 1 июля 2019 года вступает в силу новое законодательство, которое изменит механизм финансирования проектов в этой сфере.

Раньше проекты в секторе жилой недвижимости на 85–90% финансировались за счёт средств дольщиков: застройщики на ранних стадиях строительства начинали продавать квартиры. Новые правила предусматривают, что деньги дольщиков поступают на , застройщики не будут иметь к ним доступа до окончания строительства, поэтому им придётся привлекать больше заёмных средств. Мы готовы предоставить им дополнительное более рисковое финансирование на ранних этапах реализации проектов. Для нас это новые продукты, и мы уже провели по ним пилотные сделки. В перспективе они станут очень востребованными.

В чем вы видите миссию «Сбербанк Инвестиции»?

Наша роль заключается в том, чтобы, несмотря на временные ограничения с точки зрения доступа к внешнему капиталу, российские компании смогли найти дополнительные источники инвестиций. Мы с интересом смотрим на новые проекты и идеи, готовы их обсуждать.

Цель не только в том, чтобы заработать и вернуть вложенные средства. Наша доходная часть предполагает участие в росте стоимости компании, поэтому мы заинтересованы в том, чтобы создавать эту дополнительную стоимость. Мы хотим, чтобы бизнес компании развивался, а акционеры получали требуемую доходность.

И у нас есть более масштабная задача — улучшить инвестиционный климат в стране. Как инвестиционное подразделение Сбербанка мы становимся проводником лучших практик, которые банк применяет в своей работе.

Продукты «Сбербанк Инвестиции»

«Сбербанк Инвестиции» предлагает клиентам линейку мезонинных продуктов с учётом наиболее актуальных потребностей современного бизнеса. В каждый мезонинный продукт заложены параметры, учитывающие специфику бизнеса и его возможности. Кроме того, «Сбербанк Инвестиции» предоставляет возможность получить индивидуальное решение при рассмотрении нестандартных кейсов с учетом задач и интересов клиентов.

Приобретение Банком доли в капитале компании с правом, но без обязательства обратного выкупа со стороны Клиента

Предоставление финансирования инновационным компаниям со значительным потенциалом роста

Предоставление финансирования на ранней стадии проекта

Инвестиции в отдельный класс акций с обязательством клиента по обратному выкупу и заключением акционерного соглашения

Предоставление субординированного займа с заключением инструмента дополнительной доходности (варранта)

Возможность создания индивидуальных решений под потребности клиента

О компании

«Сбербанк Инвестиции»

«Сбербанк Инвестиции» — 100% дочерняя компания ПАО Сбербанк. К ключевым направлениям деятельности относится предоставление клиентам банка сложноструктурированных финансовых решений через акционерные и мезонинные инструменты.

«Сбербанк Инвестиции» обслуживает юридические лица, в числе которых крупнейшие корпорации и холдинги.

Продукты и услуги «Сбербанк Инвестиции» доступны в центральном офисе Сбербанка в Москве, а также в территориальных банках Сбербанка по всей России.

Связь со специалистом

Если вы хотите получить консультацию по продуктам мезонинного финансирования, заполните, пожалуйста, форму. Эксперты «Сбербанк Инвестиции» проконсультируют вас по всем вопросам и предложат оптимальный вариант для начала сотрудничества.

Источники финансирования инвестиционной деятельности холдинга или группы компаний

Характерной чертой процессов глобализации в сфере экономической деятельности является тенденция к концентрации экономического потенциала за счет слияния капитала в результате поглощения компаний или покупки акций субъектов, действующих на рынке.

Эти тенденции требуют выбора более эффективных инструментов финансирования инвестиционной деятельности групп компаний, стремящихся к расширению бизнеса.

Глобализация международных рынков капитала способствует созданию многоцелевых структур, которые в мировой финансовой литературе обычно называются холдинговыми компаниями.

Целью статьи является краткий обзор источников финансирования деятельности холдингов с акцентом на финансирование внутри группы.

Детально рассматривается классификация и характеристика способов финансирования инвестиционной деятельности групп компаний.

Если вас заинтересовало финансирование крупных инвестиционных проектов или консалтинговые услуги, свяжитесь с финансовой командой ESFC Investment Group.

Характеристика традиционных источников финансирования групп компаний

Холдинги используют традиционные источники финансирования, но сложность организации предоставляет дополнительные возможности в этом плане.

Помимо традиционных кредитов, группы компаний могут использовать корпоративные инструменты, недоступные для одиночных компаний, которые действуют независимо.

Источники финансирования компании можно разделить на четыре основные группы:

• Финансирование за счет взносов учредителей.

• Самофинансирование за счет прибыли компаний.

• Долговое финансирование (кредиты).

• Гибридное финансирование.

Финансирование за счет учредителей связано с внесением свободных средств инвесторами и акционерами в капитал компании.

Эта форма финансирования крупных компаний охватывает такие источники, как взносы в уставный капитал, средства от продажи акций сверх номинальной стоимости, венчурный капитал и деньги инвесторов.

Самофинансирование обычно заключается в использовании для финансирования компании прибыли и амортизационных отчислений, списанных с имеющихся материальных основных средств и нематериальных активов. Этот источник считается наиболее доступным, преимущественно используемым для роста и развития бизнеса.

Долговое финансирование, которое является популярным источником финансирования, означает использование кредитов, выпуска долговых ценных бумаг и торговых кредитов. Сюда входят различные инструменты проектного финансирования.

Гибридное финансирование — это комбинация различных форм финансирования с особым упором на традиционные инструменты и производные инструменты.

Это означает, что одна форма финансирования может быть заменена другой. Чаще всего это замена долгового финансирования долевым (покупка облигаций с правом выкупа акций эмитента).

Перечисленные источники финансирования холдингов кратко описаны в таблице ниже.

Таблица: Источники финансирования деятельности группы компаний.

| Источники финансирования | Экономическая категория | Поставщик капитала | Характерные особенности |

| Финансирование деятельности за счет взносов учредителей, акционеров и инвесторов | Взносы в уставный капитал холдинга | Инвестор (акционер, учредитель бизнеса) | Формирование уставного капитала |

| Ажио | Акционеры | Цена размещения акций выше номинальной стоимости. | |

| Дополнительные средства инвесторов | Инвесторы | Увеличение добавочного капитала | |

| Венчурный капитал | Инвесторы | Добавочный капитал | |

| Самофинансирование | Капитализация прибыли холдинга | Собрание акционеров | Увеличение добавочного капитала |

| Амортизация | Экономические единицы, которые входят в холдинг | Возможность гибкого использования для различных целей | |

| Долговое финансирование | Банковские кредиты | Банки и другие финансовые учреждения | Выплата основной части, процентов и комиссии |

| Эмиссия долговых ценных бумаг | Широкий круг инвесторов | Обязательство по выкупу на четких условиях | |

| Торговые кредиты | Поставщики и подрядчики | Краткосрочные обязательства | |

| Гибридное финансирование | Сложные финансовые инструменты, такие как облигации, конвертируемые в акции | Разные кредиторы | Переход от долгового финансирования к долевому |

Корпоративное финансирование инвестиционной деятельности дочерних компаний, входящих в холдинговые группы

Корпоративное финансирование инвестиционной деятельности в рамках группы компаний можно условно подразделить на следующие категории:

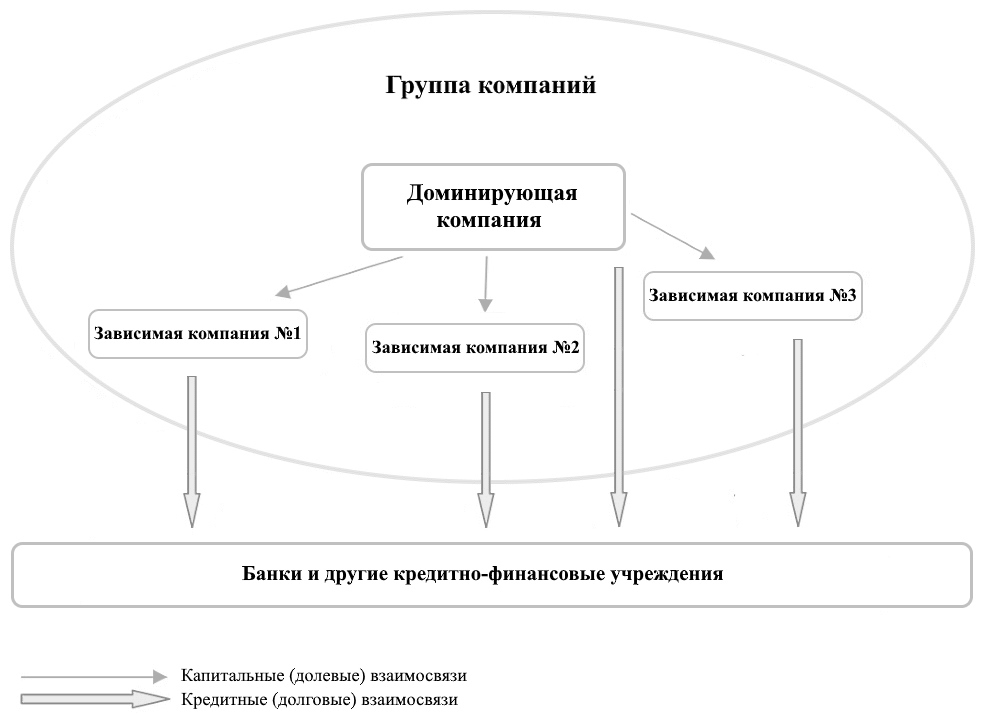

• Внутреннее финансирование, осуществляемое в форме покупки акций одной из компаний другой компанией внутри группы и предоставления кредита одной из компаний другой компании в составе холдинга.

• Внешнее финансирование, которое осуществляется путем привлечения капитала заинтересованных инвесторов или кредитных учреждений извне.

Вышеупомянутые формы финансирования холдинговых групп представлены на рисунке 1.

Внутреннее финансирование в группе компаний является основным инструментом управления холдингами.

Материнская компания, исходя из выбранной глобальной стратегии и финансовой стратегии, определяет направления развития всего холдинга, включая выбор:

• акций, приобретенных и перепроданных дочерними или внучатыми компаниями;

• степени участия в капитале дочерних компаний и уровень внутренней финансовой поддержки этих компаний в форме привлеченного внешнего капитала;

• механизмов финансирования каждой компании в холдинге.

Если источником внутреннего финансирования является материнская компания, то в зависимости от формы капитала, предоставляемого дочерней компании, и метода его передачи в рамках группы можно выделить четыре варианта финансирования.

Вот эти варианты:

• Собственный капитал остается внутренним капиталом, например, за счет увеличения уставного капитала дочерних компаний из капитала материнской компании.

• Собственный капитал становится внешним капиталом путем предоставления сильных гарантий дочерней компании с помощью капитала материнской компании.

• Заемный капитал становится собственным капиталом, например, если материнская компания берет кредит для увеличения капитала дочерней компании.

• Заемный капитал остается внешним капиталом, если материнская компания берет кредит и в дальнейшем передает его дочерней компании.

Рисунок 1: Структура финансирования инвестиционной деятельности в холдинговой группе.

Доли участия материнской компании в дочерних компаниях (смотрите первый и третий из вышеупомянутых вариантов финансирования холдинга), связаны с политикой распределения прибыли компаний в форме выплаты дивидендов материнской компании и другим владельцам акций или других ценных бумаг данной компании.

Также существует возможность оставить прибыль внутри дочерней компании.

Подобные варианты могут быть рассмотрены, когда дочерняя компания финансируется другой компанией в группе. Если предположить, что дочерняя компания финансирует деятельность других компаний, тогда внутри холдинга может возникнуть так называемый эффект пирамиды капитала. Это проявляется в том, что контроль материнской компании над компаниями низшего уровня становится несоразмерен ее реальному финансовому участию.

Внешнее финансирование инвестиционной деятельности в группе компаний означает, что дочерние и внучатые компании самостоятельно привлекают капитал извне.

Здесь можно говорить о традиционных формах финансирования независимых компаний.

В этой форме финансирования существует проблема с определением степени финансовой свободы компаний в холдинге.

В некоторых группах внешнее финансирование организуется материнской компанией или же через специализированную финансовую компанию.

Централизация полномочий по принятию решений на уровне холдинга соответствует ожиданиям внешних поставщиков капитала, стремящихся оценить свой риск с учетом капитальных связей между компаниями, возникающих в результате их принадлежности к единой холдинговой группе.

Для достижения эффекта пирамиды собственного капитала предполагается, что отдельные компании будут самостоятельно брать на себя кредитные обязательства вне группы, имея в своем распоряжении собственный капитал. Эта ситуация может привести к многократному использованию одного и того же капитала в различных кредитных процессах, пока не будет создан так называемый эффект кредитной пирамиды.

Последнее крайне опасно не только для кредиторов, но и для владельцев бизнеса, поскольку компания может стать неплатежеспособной в результате плохо оцененного риска, связанного с возникшей финансовой задолженностью.

Источники финансирования инвестиционной деятельности холдингов в контексте централизации принятия решений

Финансовые эксперты классифицируют источники финансирования холдингов по степени централизации полномочий по принятию корпоративных решений на централизованные, децентрализованные, частично централизованные и смешанные источники. Каждый из них дает компаниям уникальные преимущества, однако имеет определенные ограничения при практическом использовании.

Децентрализованное финансирование инвестиционной деятельности холдингов возникает, когда каждое подразделение группы является отдельным должником, принимая на себя бремя обеспечения и выплаты долга.

Автономное финансирование означает отсутствие эффекта финансовой синергии, и, следовательно, компании привлекают меньше ресурсов.

При этой форме финансирования полномочия материнской компании по принятию решений ограничиваются исключительно определением уровня ее обязательств по капиталу в данной дочерней компании и принятием решения о распределении прибыли. Материнская компания контролирует результат финансирования с использованием инструментов корпоративного управления и на основе финансовых отчетов, отправляемых дочерней компанией.

Преимущество децентрализованного финансирования заключается в его прочной связи с развитием каждой компании-заемщика. Однако такой способ организации финансирования резко ограничивает потенциальные выгоды, которые может получить группа от сотрудничества компаний в этой области.

Рисунок 2: Децентрализованное финансирование инвестиционной деятельности холдинга.

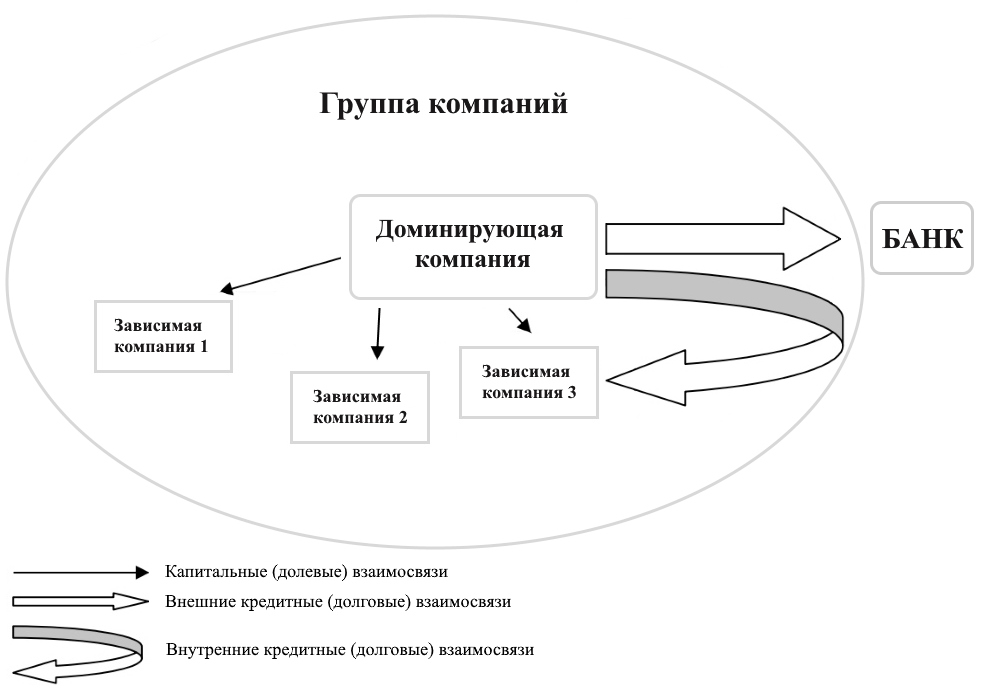

Централизованное финансирование инвестиционной деятельности холдингов относится к финансированию одной компании в группе через другую компанию той же группы.

Здесь чаще всего доминирует более сильная компания с высокой кредитоспособностью, которая привлекает заемные средства (кредиты) с целью финансирования слабых компаний.

Эта форма финансирования также означает, что любые финансовые решения внутри группы принимаются материнской компанией. Материнская компания, помимо определения уровня своих обязательств по капиталу в каждой компании, принимает решение об использовании других форм внутреннего финансирования, регулирует долевое участие в данных дочерних компаниях, определяет структуру капитала и привлекает капитал извне.

Централизация финансирования направлена на получение максимальной выгоды от сотрудничества компаний, измеряемой более низкой стоимостью капитала, задействованного в деятельности группы.

Данный подход также означает существенное усиление надзора материнской компании над ее дочерними предприятиями.

С другой стороны, использование централизованного финансирования означает риск значительного увеличения затрат на внедрение процессов, связанных с финансированием в группе компаний, в результате сложности решений, принимаемых на центральном уровне. Некоторые источники также упоминают высокий риск игнорирования финансовых потребностей, о которых сообщают некоторые компании.

Рисунок 3: Централизованное финансирование инвестиционной деятельности холдинга.

Финансирование холдингов может быть частично централизованным.

В этих случаях компания, заинтересованная в привлечении капитала, сама обращается за ним, а роль других компаний группы заключается в предоставлении гарантий и поручительства.

Метод частично централизованного финансирования инвестиционной деятельности показан на рисунке 4.

Смешанное финансирование характеризуется применением совместных решений материнской компании и дочерней компании о финансировании последней. Потребность в финансировании дочерних компаний определяется ими самостоятельно, но каждому такому решению должно предшествовать утверждение материнской компанией методов покрытия своих финансовых потребностей в контексте глобальных экономических целей холдинга.

При данном методе финансирования может создаваться специальная финансовая компания, ответственная за привлечение и распределение финансовых ресурсов.

Существует несколько типов финансовых компаний, включая перечисленные ниже:

• Компания, финансирующая остальные компании холдинга только в форме внешнего капитала. Создается дочерняя компания материнской компании, которая сама не имеет доли в других компаниях, ее капитал часто не превышает минимального уровня, необходимого для создания юридического лица, а ее кредитоспособность гарантируется материнской компанией. Цель этой компании заключается в привлечении и распределении капитала между компаниями группы.

• Компания, финансирующая другие компании группы в форме внешнего или собственного капитала. Она также является дочерней компанией, но ей передаются доли материнской компании в других структурных единицах, что также предполагает установление некоторых обязанностей по управлению холдингом.

Рисунок 4. Частично централизованное финансирование холдингов.

Финансовые компании чаще всего создаются в холдингах с широким международным присутствием.

Целью создания таких структурных единиц является следующее:

• Минимизация стоимости капитала.

• Рациональное разделение компетенций в области финансирования внутри группы.

• Минимизация затрат на привлечение и использование капитала за счет масштаба.

• Предоставление специализированных услуг группового финансирования.

• Оптимизация налогов, уплачиваемых группой в результате финансирования.

• Использование конкурентного преимущества, связанного с местонахождением финансовой компании в принимающей стране, которое может быть результатом местного законодательства, доступа к финансовым рынкам, более низких фиксированных затрат на персонал и административных расходов.

Компетенции организационных единиц, установленных в структуре материнской компании, ответственных за финансирование инвестиционной деятельности холдингов и финансовых компаний, изначально существенно ограничивается.

В последующие годы работы компетенции часто расширяются за счет новых отделов и управлений.

Одним из мотивов создания финансовых компаний при холдингах является увеличение возможностей привлечения капитала. Представленные характеристики различных видов финансирования инвестиционной деятельности групп компаний только подтверждают тезис о том, что компании, связанные с капиталом, могут использовать более широкий спектр источников финансирования, чем независимые организации.

Совместная работа в группе дает дополнительные преимущества, такие как снижение финансового риска, снижение стоимости капитала, а также увеличение возможностей финансирования инвестиций, превышающих возможности отдельной компании.

Если вы ищете новые источники финансирования инвестиционной деятельности, ESFC готова предложить крупные долгосрочные кредиты от 10 миллионов евро.

Мы предлагаем партнерам комплексную финансовую и юридическую поддержку по всему миру.

Свяжитесь с нами, чтобы узнать о преимуществах нашей модели для вашего холдинга или группы компаний.

Источник https://special.kommersant.ru/sberbank-mezonin/

Источник https://esfccompany.com/articles/ekonomika-i-finansy/istochniki-finansirovaniya-investitsionnoy-deyatelnosti-kholdinga-ili-gruppy-kompaniy/

Источник

Источник