Как выбирать акции для инвестирования. Анализ финансовых коэффициентов.

Поиск и выбор акций для инвестирования — тема обширная и включает в себя много информации. Но грамотный самостоятельный анализ и выбор акций может повысить доходность портфеля по сравнению с индексным инвестированием. Мое твердое убеждение в том, что каждый инвестор должен уметь самостоятельно проводить анализ акций, а не слушать советы различных аналитиков. В этой статье я постараюсь изложить, как самому анализировать и выбирать акции для инвестирования.

Для того чтобы выбрать акции для инвестирования, необходимо сделать две вещи: оценить качество компании и оценить ее акции. Первое позволяет найти хорошие компании, и отбросить плохие, второе — понять, как эти акции оценены рынком и уберечь себя от покупки дорогих акций. Повторю мысль, которую я уже писал в своем блоге: компания может быть отличной, но цена ее акций слишком высокой. И сегодня я буду рассказывать как найти хорошие компании и определить, как оценены их акции.

Анализ компании и ее акций происходит на основе финансовых показателей и коэффициентов, которые лично я делю на пять групп.

- ценовые

- анализ прибыли

- рентабельность

- структура капитала

- ликвидность

Ценовые коэффициенты

Это, пожалуй, самый популярный коэффициент. Он показывает отношение рыночной цены акции к прибыли на акцию (EPS, earnings per share). Данный коэффициент можно интерпретировать как, сколько годовых прибылей готовы платить инвесторы за одну акцию. P/E сравнивают со средним рыночным P/E или со средним по сектору, в котором работает компания, и говорят, высокий коэффициент или низкий. Например, если P/E рыночного индекса 10, а P/E акции 5, то можно сказать, что ее акции дешевые. Этот мультипликатор имеет много нюансов, но сейчас я их касаться не буду.

P/B — Цена/Балансовая стоимость

Второй по популярности показатель. Это отношение рыночной цены акции к собственному капиталу, который приходится на одну акцию. То есть этот коэффициент сравнивает рыночную цену акции и количество собственных активов, компании. Если P/B меньше 1, значит акции торгуются дешевле собственных активов, то есть их можно назвать дешевыми. Если P/B больше 3, это означает, что цена акции больше собственных активов в 3 раза и ее акции дорогие.

Этот коэффициент показывает, как много готовы платить инвесторы за долю выручки, приходящейся на одну акцию. Если P/S меньше 1, значит компания стоит меньше, чем годовая выручка, и ее акции дешевые. Часто этот коэффициент используется для сравнения компаний, у которых нет чистой прибыли.

P/FCF — Цена/Свободный денежный поток

Так как чистая прибыль не в полной мере отражает заработанные компанией деньги, для оценки реально полученных денег используется свободный денежный поток (денежный поток от операционной деятельности минус капитальные затраты). Это те деньги, которые у компании остаются после расходов на поддержание и развитие своей деятельности, и их можно свободно направить на выплату дивидендов (хотя в реальности это происходит далеко не всегда). Этот коэффициент очень похож на P/E, только вместо прибыли на акцию Free cash flow.

EV/EBITDA и EV/EBIT — показывают оценку компании с точки зрения стоимости всей фирмы целиком. Дело в том, что покупая компанию, будущий владелец покупает помимо собственного капитала фирмы еще и ее долги (заемный капитал). Таким образом он платит рыночную цену собственного капитала + стоимость долга, который потом будет выплачивать — это стоимость компании Enterprise Value, которая вычисляется как рыночная капитализация компании (количество акций*цену одной акции) плюс долг из финансовой отчетности минус денежные средства. EBITDA — чистая прибыль до вычета процентов, налогов и амортизации, EBIT — чистая прибыль до вычета процентов и налогов.

Дивидендная доходность — отношение дивиденда на акцию к цене акции.

Прибыльность акции E/P — перевернутый коэффициент P/E. Показывает доходность акции, его можно сравнить с доходностью ОФЗ. То же самое можно сделать и с коэффициентом P/FCF.

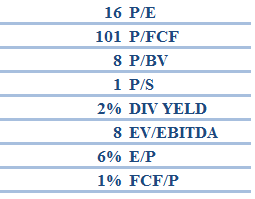

Для примера возьмем прибыли Магнита. Акции Магнита судя по мультипликаторам дешевыми не назовешь, это типичная акция роста: акции стоят 16 годовых прибылей, 8 собственных капиталов, низкая дивидендная доходность и прибыльность акций.

Анализ прибылей

В отчете о прибылях и убытках есть несколько важных пунктов, динамику которых необходимо отслеживать:

- выручка (продажи) — сколько денег получает компания за продажу своих товаров или услуг

- валовая прибыль — выручка за вычетом себестоимости

- операционная прибыль — сколько компания зарабатывает на своей основной деятельности, рассчитывается как валовая прибыль за вычетом операционных расходов.

- чистая прибыль — прибыль, которая остается после вычета из операционной прибыли налогов, процентов и прочих расходов

- свободный денежный поток Free Cash Flow — денежные средства, полученные от операционной деятельности за вычетом капитальных расходов — FCF не учитывает бумажные списания, поэтому более точно показывает деньги, которые остаются у компании.

- прибыль на акцию (EPS) — так как мы акционеры — владельцы акций, то наша прибыль зависит от количества принадлежащих нам ценных бумаг. Прибыль компании может расти, а прибыль на акцию падать. Если компания делает допэмиссю акций, то количество акций увеличивается, а прибыль на акцию соответственно уменьшается. Если компания наоборот выкупает акции, то прибыль на акцию увеличивается.

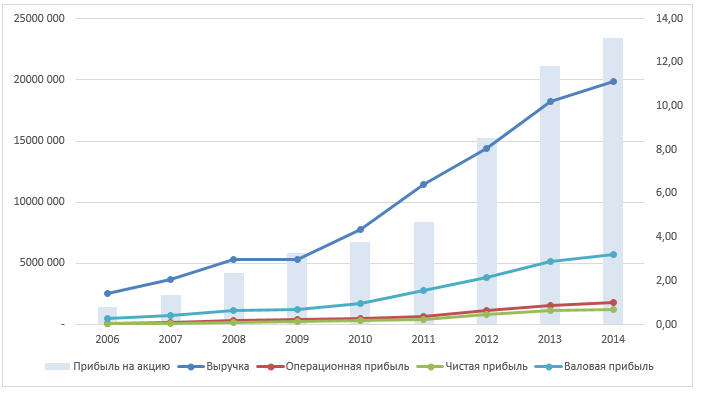

Как видно, выручка и прибыли Магнита стабильно росли (все данные здесь и далее рассчитаны на основе финансовой отчетности в долларах).

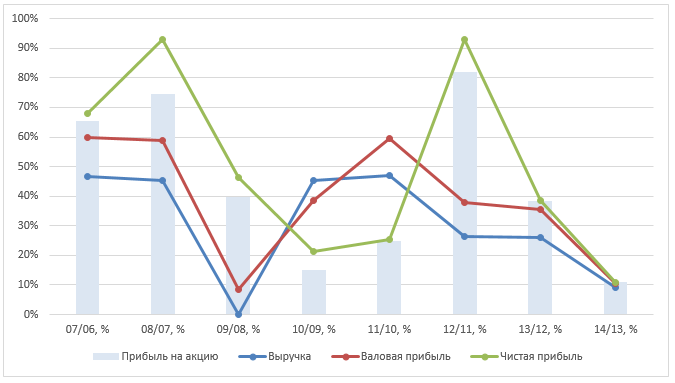

Однако этого недостаточно, нужно рассматривать не только номинальный рост прибыли, сколько темпы роста год к году. Это позволит оценить, какими темпами растет компания, замедляется ее рост или наоборот ускоряется. В последнее время темп роста всех показателей Магнита уменьшается. Внимательный читатель заметит, что EPS росла темпами ниже, чем Чистая прибыль. Дело в том, что Магнит несколько раз выпускал акции, что размыло долю акционеров и уменьшило прибыль на акцию.

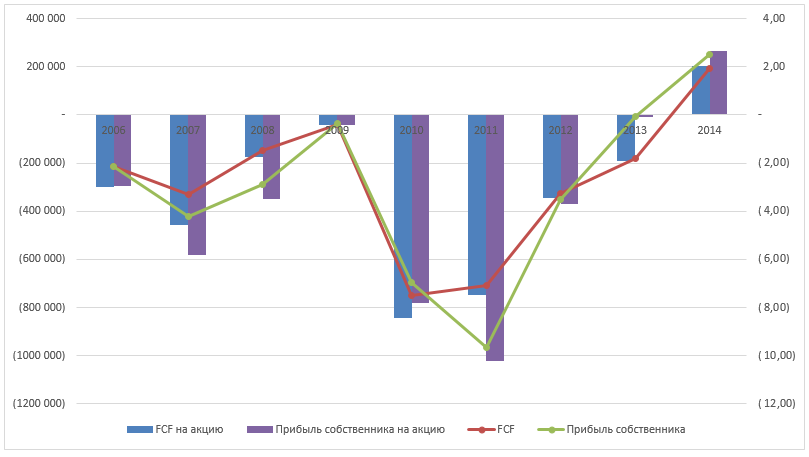

Свободный денежный поток FCF Магнита много лет был отрицательный, и это немудрено, ведь это компания роста и много инвестирует в свое развитие и экспансию. Однако чистый денежный поток NCF частично был положительным за счет притока денежных средств от финансовой деятельности (привлечение новых кредитов и выпуск акций). Магнит активно привлекает заемный капитал для своего расширения, но основная деятельность впервые принесла положительный ДП только в 2014 году. Но главное не то, что FCF отрицательный, а то, что он выходит на положительную величину.

Я рекомендую рассматривать все эти показатели в динамике от 5 до 10 лет.

Рентабельность

Для начала рассмотрим рентабельность продаж, эти коэффициенты показывают столько денег остается у компании из выручки после тех или иных расходов, по сути это прибыльность продаж:

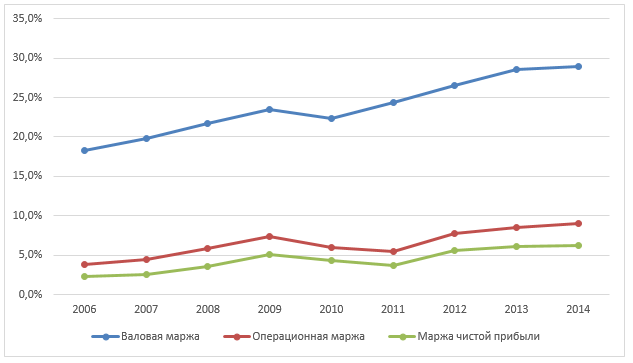

- Валовая рентабельность (Gross Margin) = Валовая прибыль/Выручка. Валовая прибыль — это выручка минус себестоимость, то есть чем больше валовая маржа, тем ниже себестоимость производства.

- Операционная рентабельность (Operation Margin) = Операционная прибыль/Выручка. Показывает долю прибыли, полученной от основной деятельности, в выручке от продаж.

- Чистая рентабельность (Profit Margin) = Чистая прибыль/Выручка. Показывает какой процент вырученных денег остается у компании после всех расходов. Например чистая рентабельность 7%, означает, что из 1 рубля выручки после вычета себестоимости, различных расходов, процентов и налогов у компании остается 7 копеек.

У Магнита маржа чистой прибыли в 2014 году составила 6% и заметно выросла с 2006 года. Можно сделать вывод, что компания успешно работает над своими издержками и расходами, повышая рентабельность продаж, а значит стала зарабатывать больше прибыли с каждого полученного рубля выручки.

Рентабельность капитала позволяет оценить эффективность работы компании. Она показывает сколько денег генерирует компания на вложенные в нее средства.

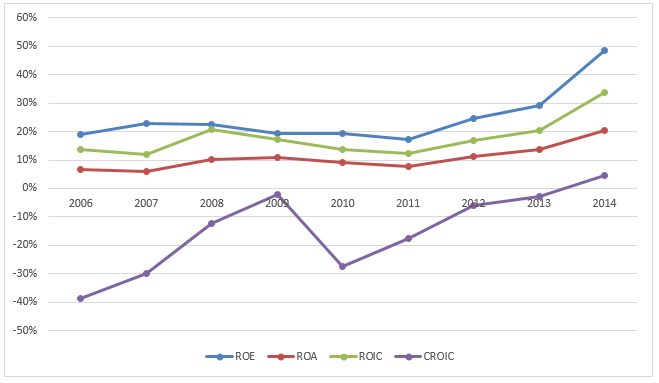

- Рентабельность собственного капитала (Return on Equity, ROE) = Чистая прибыль/Собственный капитал. Показывает, сколько генерируют прибыли на собственные средства компании. Более точная формула рассчитывается как отношение ЧП к средневзвешенному капиталу за год: ЧП/((СК на конец года + СК на начало года)/2). Это один из самых важнейших показателей для оценки эффективности бизнеса.

- Рентабельность активов (Return on Assets, ROA) = Чистая прибыль/Активы. Собственный капитал — это только часть активов, за счет которых компания зарабатывает деньги. Другая часть активов — это заемные средства, но которые тоже участвует в генерации прибыли. ROA показывает эффективность работы всех активов предприятия. Средневзвешенные активы рассчитываются так же как и СК.

- Рентабельность инвестированного капитала(Return on Invested Capital, ROIC) = (Операционная прибыль х (1 – ставка налога) / (Долгосрочные обязательства + Собственный капитал)) * 100%. Это отношение посленалоговой операционной прибыли к сумме средневзвешенного инвестированного капитала за год. Этот коэффициент показывает насколько эффективно используется инвестированный в основную деятельность предприятия капитал, привлеченный из собственных и заемных источников. Более точная формула расчета инвестированного капитала выглядит следующим образом: собственный капитал+долгосрочные кредиты и займы+краткосрочные кредиты и займы+обязательства по финансовой аренде.

- Денежная рентабельность инвестированного капитала ( Cash Return On Invested Capital,CROIC) = Свободный денежный поток/Инвестированный капитал. Эта формула представляет собой измененную формулу ROIC, где вместо EBIT в числителе стоит FCF. В остальном расчеты аналогичные. FCF по желанию можно заменить на прибыль собственника. Эта формула считается более объективной, так как показывает сколько реальных денег генерирует инвестированный в основную деятельность компании капитал. Некоторые считают этот показатель ключевой оценкой эффективности бизнеса.

У компании Магнит рентабельность собственного капитала в 2014 году достигла 50%, что заметно больше, чем 20% в 2006 году. Рентабельность инвестированного капитала так же выросла. CROIC вышел из минуса, что означает, что компания начала получать положительный свободный денежный поток впервые за 9 лет.

Структура капитала

Структура капитала

Совокупный капитал компании может состоять из собственных и заемных средств. Чем больше доля заемных средств, тем сильнее долговая нагрузка, а значит и риск банкротства компании (Мечел и Трансаэро в пример). Анализ структуры капитала и долговой нагрузки позволяет оценить финансовое здоровье компании, и в какой степени она зависима от своих долгов.

- Отношение обязательств к активам = Обязательства/Активы. Этот коэффициент показывает отношение всех долгов (сумма долгосрочных и краткосрочных обязательств) к суммарным активам компании. По нему можно судить об общей степени долговой нагрузки.

- Отношение обязательств к собственному капиталу = Обязательства/Собственный капитал. Этот коэффициент сравнивает сумму долгосрочных и краткосрочных обязательств и собственного капитала.

- Доля заемных средств в инвестированном капитале = (Долгосрочные кредиты и займы + Краткосрочные кредиты и займы)/Инвестированный капитал. Показывает долю заемных средств в общей сумме инвестированных в предприятие капиталов.

- Доля краткосрочных обязательств = Краткосрочные обязательства/Обязательства всего.

- Доля долгосрочных обязательств = Долгосрочные обязательства/Обязательства всего. Здесь кто-то использует все обязательства, кто-то только кредиты и займы. Если хотите оценить структуру всех обязательств, то берете все обязательства, если хотите оценить структуру заемных средств, то берете только кредиты и займы.

У Магнита обязательства стабильно составляют больше половины всех активов. В структуре инвестированного капитала заемные средства последнее время составляют 0,4. Большую часть всех обязательств составляют краткосрочные.

Коэффициенты ликвидности нужны для того, чтобы оценить способность расплачиваться компании с текущими долгами.

- Коэффициент текущей ликвидности(Current Ratio) = Текущие активы/Текущие пассивы. Показывает степень покрытия текущих обязательств текущими активами. Хорошее значение коэффициента начинается от 1,5-2. Например значение 1,5 означает, что на 1 рубль текущих обязательств приходится 1,5 рубля текущих активов.

- Коэффициент быстрой ликвидности (Quick Ratio) = (Денежные средства + Краткосрочные финансовые вложения + Дебиторская задолженность)/Текущие пассивы. Показывает, насколько текущие обязательства компании покрываются наиболее ликвидными активами.

- Коэффициент абсолютной ликвидности (Cash ratio) = Денежные средства + Краткосрочные финансовые вложения/Краткосрочные обязательства. Показывает, какая часть краткосрочных обязательств компании может быть погашена за счет самых ликвидных активов.

- Чистый долг = Обязательства – денежные средства и их эквиваленты.

- Покрытие обязательств прибылью = Чистый долг/EBITDA характеризует способность компании расплачиваться по обязательствам своей прибылью. Он показывает отношение чистого долга к прибыли компании до амортизации, налогов и процентов.

- Покрытие процентов прибылью = EBIT/Проценты к уплате. Показывает способность компании расплачиваться по процентам. В качестве прибыли берем чистую прибыль до уплаты процентов и налогов.

У компании Магнит текущие обязательства превышают текущие активы, что на первый взгляд не очень хорошо, но в 2014 году EBITDA превысила чистый долг, а прибыль со значительным запасом покрывает проценты. Это означает, что с расплатой по текущим долгам у компании проблем возникнуть не должно.

Это далеко не все коэффициенты, которые можно анализировать. В книге Анализ ценных бумаг Грэма и Додда приводится более 40 мультипликаторов, по которым можно анализировать компанию и ее акции. Более того компанию нужно еще анализировать с точки зрения товаров, которые она производит, действиям менеджмента, структуре акционеров и так далее, но этому нужно посвящать отдельную статью.

Как выбрать акции для инвестиций?

Когда мы говорим о личных финансах и инвестициях мы все чаще и чаще говорим именно об акциях. Причины этого очевидны: игра на рынке акций захватывает и сулит огромные дивиденды. Тем не менее на этих финансовых американских горках хотелось бы испытывать только подъемы, а не падения.

Как правильно выбрать акции для инвестиций или хотя бы избежать покупки дрянных вариантов? Если кто-то будет утверждать, что есть система которая гарантирует это на 100%, то стоит насторожиться: или Вас хотят обмануть или человек не в себе и стоит вызвать психотерапевта. Тем не менее, это не повод отказываться от системного инвестирования, ведь только так можно повысить шансы получения доходов и оградить себя от убытков.

Расскажу о завершающей части своей системы в отношении акций — их выборе (подробно о системе в статье Как составить портфель инвестиций?).

Проделав все предыдущие шаги: выбрав страну (Как выбрать страну для инвестирования?) и отрасль для инвестиций (Как выбрать отрасли для инвестирования?) у нас останется совсем немного компаний для селекции — это очень сильно упрощает анализ.

Но и в этой небольшой кучке есть будущие победители и проигравшие. Чтобы их вычислить, я применяю достаточно простой алгоритм созданный с учетом моих знаний, жестких временных ограничений (семья, работа, друзья и спорт) и терпимости к риску. Я уверен, что для каждого есть своя, самая лучшая система инвестирования, но изучить чужие всегда интересно. Итак, алгоритм.

Практические инвестиции: 7 шагов выбора акций

- Составить список торгуемых компаний (short-list)

- Отбросить акции с «недружелюбными» акционерами и плохим корпоративным управлением

- Сделать оценку финансовых показателей компаний

- Сделать качественную оценку деятельности компаний

- Оценить их относительную стоимость и понять почему она такова: отсеять сильно перекупленные, определить насколько справедлива низкая оценка перепроданных.

- Выбрать из оставшихся от 1 до 3 компаний с самым высоким потенциалом

- Провести последний тест — Go / No go. Если он будет успешно пройден, то делать покупки

Подробнее о каждом шаге ниже.

Шаг 1. Составить short-list компаний

После предварительной селекции у нас не будет отраслей в которых мы не понимаем ни черта, а также компаний из непонятных стран. Это может снизить доход, но зато он будет более предсказуемым и сон будет спокойнее.

Списки компаний я беру на сайте bloomberg:

Bloomberg компании по секторам

Либо с Google Finance — здесь алгоритм немного другой: нужно выбрать любую компанию из целевой отрасли и страны, ввести ее в поисковую строку и на экране появится информация о ней и конкурентах:

Google Finance список компаний из сектора

Уже после этого шага останется совсем немного компаний.

Шаг 2. Отбросить акции с «недружелюбными» акционерами и плохим корпоративным управлением

Даже если Вы нашли самую прекрасную компанию — дешевую, с огромным денежным потоком, большим потенциалом для оптимизации расходов, доминирующей, даже почти монопольной позицией — это еще не значит, что купив ее акции вы сможете продать их дороже или вернуть свои деньги.

Развитием и денежными потоками любой компании распоряжается ее менеджмент, а его в свою очередь назначают акционеры. Покупая акции мы тоже становимся акционерами, но на самом деле не обладаем той же властью, что и держатели крупных пакетов акций (если Вы вкладываете миллиардами, то это не про Вас). Мы не можем предотвратить, например, такие действия как:

- Зарывание денег — спонсирование не имеющих смысла проектов, будь то оплата счетов футбольной команды или финансирование политических проектов не имеющих экономической основы

- Вывод денег из компании — например, если компания дает беспроцентные займы главному акционеру, а потом их списывает. Или покупает какой-то актив за 10 рублей, хотя он стоит только 1 рубль (и тоже у главного акционера)

- Накопление средств на счетах компании — компания может просто бесконечно долго держать деньги на счетах, если это устраивает главного акционера

У Вас не будет возможности воспрепятствовать таким действиям. И не стоит надеяться, что главные акционеры изменяться. Держитесь подальше от таких компаний.

Также продавайте акции, если вдруг появляется акционер которого Вы не ждали. Из моего личного опыта, как только объявили сделку Роснефть ТНК-BP я в тот же день продал акции ТНК BP, а многие решили, что стоит подождать… Не стоило, право же:

ТНК BP — Роснефть и котировки акций

Шаг 3. Сделать оценку финансовых показателей компаний

В России, зачастую мой анализ заканчивался на 2 шаге, но если у Вас еще останутся кандидаты, то нужно оценить их финансовые показатели. Что стоит смотреть?

У меня простой ответ — если, вы связаны с финансами, то практически все: выручку, расходы, чистую прибыль, денежный поток, баланс, различные ratios и многое другое. Приведу пример, как выглядит у меня анализ компании на примере Amazon:

Amazon ключевые финансовые показатели

Впрочем, если составлять и регулярно обновлять такую портянку Вам лень, то можно показателями доступными в том же Google Finance или просто в интернете. Тогда в первую очередь обращайте внимание на следующие вещи:

- Отношение Enterprise Value (стоимости компании) к выручке

- Отношение Enterprise Value к EBITDA

- EBITDA margin

- Отношение Net Debt (Чистого Долга) к EBITDA

- Дивидендную доходность — Dividend Yield

- Возврат на акционерный капитал — Прибыль / Капитализацию = P/E

- Возврат на весь капитал — ROCE

Диапазоны каждого из этих показателей очень сильно зависят от общей экономической ситуации и отрасли в которой работает компания. Поэтому полагаться здесь можно только на здравый смысл.

Шаг 4. Сделать оценку качественных показателей компаний

После 3 шага у нас появиться некоторое понимание отрасли, например, мы увидим, что у одной компании маржинальность 20%, а у другой 10%, что одна по уши в долгах, а вторая складирует кеш на балансе. Но принимать инвестиционные решения пока еще рано.

Варрену Баффету приписывают слова:

Лучше я буду куплю акции хорошей компании по справедливой цене, чем плохой по низкой.

На мой взгляд, его богатство — это не случайность и мнению Баффета можно доверять. Поэтому даже если компания сейчас дешева или по-крайней мере не очень дорогая, нужно все равно понять хорошая ли она или нет.

Для этого я использую бальную систему, которая постепенно сформировалась под влиянием книг и интервью легенд инвестиционного бизнеса, а в особенности Питера Линча. Итак мой checklist для инвестиций:

- Вопросы для всех компаний:

- Скучное(+) или громкое-популярное(-) у компании имя

- Скучный(+) ли бизнес

- Отталкивающий ли имидж (+)

- Игнорируется ли компания инвестиционными аналитиками (+)

- Находится ли компания в стагнирующей индустрии (+)

- Выпускает ли нишевую продукцию (+)

- Нужен ли продукт всегда (+)

- Покупают(+) или продают(-) акции инсайдеры

- Выкупает ли компания свои акции и по какой цене (+/-)

- Популярная ли отрасль (-)

- Популярная ли компания (-)

- №2 в отрасли (-)

- Диверсифицированная (-) или сфокусированная(+)

- Зависит ли цена на акции от слухов (-)

- Зависит ли компания от нескольких клиентов (-)

- Кто акционеры компании (+/-)

- Отношение P/E к другим компаниям отрасли (+/-)

- Денежный поток стабильный (+) или скачет (-)

- Закредитованность компании (+/-)

- Величина денежного потока (+/-)

- Рост дивидендов (+/-)

- Доля дивидендов в прибыли (+/-)

- Фактор P/E учитывается дважды (+/-)

- Диверсификация (-)

- Стабильность роста продаж (+/-)

- Поведение в кризисные периоды (+/-)

- Скорость роста выручки (+/-)

- Линейка продуктов (+/-)

- Подтверждение успешности формата бизнес модели (+/-)

- Рыночная емкость — есть ли куда расти (+/-)

- Фактор изменения P/E (+/-)

- Продукция для регулярного (+) или одноразового спроса (-)

- Акционеры (+/-)

- Оборачиваемость запасов (+/-)

- Спрос и предложение (+/-)

- Стадия экономического цикла (+/-)

- Выдержит ли компания атаку кредиторов (+/-)

- Есть план восстановления (+/-)

- В случае банкротства, что достанется акционерам (+/-)

- Стоимость недооцененных активов (+/-)

- Долговой фактор (+/-)

- Увеличивают ли новые долги богатство акционеров (+/-)

- Потенциал для покупки стратегическим инвестором (+/-)

Возможно, он Вам покажется длинным, но это первая половина моего checklist — для компаний которые остаются после него, есть вторая часть для оценки их перспектив.

Я считаю, что пренебрегать таким формальным подходом не стоит — это Ваша страховка от необдуманных решений. Кроме того вопросы не так сложны и если Вы не можете на них ответить, то или компания слишком закрыта и непонятна или Вам нужно еще дальше обдумать инвестицию.

Шаг 5. Оценить их относительную стоимость и понять почему она такова: отсеять сильно перекупленные, определить насколько справедлива низкая оценка перепроданных.

Очередной шаг параноика — используя здравый смысл нужно оценить есть ли возможность для заработка если компания перекуплена (слишком дорогая) и все ли в порядке если она перепродана (слишком дешевая). Если объяснений нет, то пройдите мимо этой возможности.

Шаг 6. Выбрать из оставшихся от 1 до 3 компаний с самым высоким потенциалом

Если у Вас осталось больше 3 кандидатов, что конечно маловероятно, если сделаны все предыдущие шаги, то можно их отсеять исходя из финансовых и качественных показателей: отранжируйте список по ним и подсчитайте балы — пусть 50% приходятся на качественные, а 50% на финансовые

Шаг 7. Провести последний тест — Go / No go. Если он будет успешно пройден, то делать покупки

Паранойя — это наше все. После всех этих телодвижений, оцените в последний раз с стоит ли покупать акции компании, не скребется ли что-то на душе.

Вот примеры возможных причин по которым можно отказаться от покупки:

- Слишком быстрый рост, а фундаментальные показатели так себе

- Потеря рыночной доли и изменение маркетинговой политики

- Отсутствуют новые востребованные продукты, расходы на НИОКР снижались в последние годы

- Менеджмент планирует диверсификацию

- Дефицит ликвидности

- Слишком высокий P/E (в 1.5-2 раза выше чем в отрасли или просто запредельный)

- Слишком слабые новые продукты, а следующий цикл выпуска через 1-2 года

- Инсайдеры не покупают

- Есть часть бизнеса на которую негативно влияет экономическая ситуация

- Нет возможностей для снижения затрат (no room for cost cutting)

- Ключевые сотрудники покидают компанию

- Компания начала маркетинг для институциональных инвесторов

- Низкий прогноз роста выручки

- Увеличение запасов на складах

- Ухудшение конкурентной позиции

- Давление роста затрат которые нельзя переложить на потребителя

Список можно продолжать… Но если у Вас остались кандидаты на примете, то инвестируйте!

PS: Если вам понравилась эта статья, то я прошу поделиться ее с теми , кому опубликованная на этом сайте информация может понравиться или показаться полезной(прямо под статьей есть для этого кнопки). Можно также нажать кнопку Нравится. Это крайне важно – больше позитивной обратной связи и больше читателей = больше стимула для публикаций и, соответственно, самих публикаций.

Источник https://activeinvestor.pro/kak-vybirat-aktsii-dlya-investirovaniya/

Источник https://road2riches.ru/invest/stocks-selections/

Источник

Источник