Федеральный закон от 29.11.2001 N 156-ФЗ (ред. от 20.07.2020) «Об инвестиционных фондах» (с изм. и доп., вступ. в силу с 01.02.2021)

На законодательном уровне деятельность коллективных вложений и ее организация регулируются ФЗ об инвестиционных фондах, который содержит в себе 14 глав и 64 статьи.

Датируемый от 29 ноября 2001 года закон претерпевал многократные изменения, последними из которых стали те, которые внесены 1 января 2017 года.

Давайте разберем, что из себя представляет данный закон, и каким образом он регулирует отношения коллективных инвестиций.

Федеральный закон об инвестиционных фондах

Любая коллективная инвестиция представляет собой определенную схему бизнеса, в которой мелкий инвестор, готовый выделить свой капитал на производство определенного фонда, получает приумножение капитала в последующем от взаимодействия с таким обществом. Капиталовложение в коллективной форме отвечает нескольким постулатам:

- имущество формируется за счет обращения эмиссионных бумаг или путем заключения сделки с главным управленцем фонда;

- в основе деятельности фонда лежит вложение привлекаемых денег в ценные бумаги или прочее имущество;

- главный доход коллективных инвестиций образуется от прибыльности организации, которая растет от процентов с продажи и заключения сделок в отношении имущества.

Общее понятие форм инвестиционных фондов

Федеральный закон № 156-ФЗ содержит в себе понятие и назначение инвестиционных фондов. Среди них выделяется АИФ (акционерный инвестиционный фонд), которому уделяется глава II.

Деятельность ПИФ (паевой инвестиционный фонд) как второй формы общественных вложений регламентируется главой III.

Действует закон только в отношении инвестиционных фондов, которые в экономическом смысле определяются как механизм взаимодействия частных лиц с профессиональными управленцами. Для частных вкладчиков в этом есть свои приоритеты:

- Профессиональное регулирование денежных средств ведет к высвобождению своего времени и упрощению знаний в области фондового рынка;

- Значительно снижаются затраты, так как при крупном управлении мелкими вложениями как единым целым возможно добиться более крупного результата;

- Российская Федерация регламентирует деятельности инвестиционных фондов на законодательном уровне, а это может означать, что каждый вкладчик оставляет свои сбережения в надежных руках профессионалов.

Итак, фонд по привлечению инвестиций – это общий капитал, находящийся в организации за счет долевой собственности тех, кто готов стать акционером общества, отдать свои средства для получения финансовой выгоды. ИФ может представляться объектом права, то есть он имеет свойство отчуждения и передачи другому управленцу, поэтому он включает в себя комплекс имущественных прав.

Поскольку Закон № 156 регулирует лишь сферу деятельности двух форм общественного инвестирования, остальные типы фондов выведены из правоотношений: инвестиционные банковские организации, союзы кредитования, ПФР небюджетного типа, ОФБУ и остальные фонды.

Инвестиционный фонд акционерного типа

Согласно ст. 2 данного ФЗ, АИФ определяется как корпоративное инвестиционное общество, формируемое на основе деятельности ОАО.

Такой вид коллективной поддержки в инвестициях наиболее распространен в практике мировой экономики.

Акционеры данного сообщества ведут инвесторскую политику, являясь управленцами организации, а доход организации складывается от дивидендов, полученных от реализации документов и имущества.

Денежный капитал АООТ постоянно растет, так как доли выпускаются и продаются новым покупателям. Если корпоративный ИФ осуществляет деятельность закрыто, покупатель акций вынужден будет приобретать акции организации у предыдущих владельцев.

Как указывает 156 ФЗ об инвестиционных фондах, ИФ акционерного типа может создаваться в открытой форме АО.

Акционерное общество в виде инвестиционного сообщества не должно осуществлять иную деятельность, связанную с получением дохода, кроме как реализация инвестиций через имущество.

Получается, что аренда, к примеру, служебных помещений в здании АИФ, а также случаи распространения специализированной литературы будут считаться нарушением деятельности.

Направленность акционерного общества коллективного инвестирования может осуществляться только на основании лицензионного соглашения, которая не имеет срока действия. Для того, чтобы новое АИФ прошло лицензирование, ему необходимо соблюдение требований ФЗ № 156 в части:

- организационной формы деятельности;

- величины реализуемых средств;

- наличия устава;

- подписания деклараций;

- соблюдения условий получения должности управляющего.

Условия образования акционерного ИФ

На основании ст. 3 ФЗ об ИФ можно провести аналитику условий, относящихся к образованию АИФов, которые необходимо неукоснительно соблюдать. Итак, юридическое лицо в виде АООТ, в первую очередь, обязано иметь уставный капитал. Он определяет тот минимум имущества, который позволит надежно защитить интересы кредиторов.

Формирование уставного капитала основывается на счетах вложений акционеров, которые готовы их обменять на акции. Как регламентирует законодательство об акционерных обществах, его уставная минимальная единица составляет 100 000 рублей.

При этом для ОАО как для публичной организации очень важен показатель величины капитала, так как это указывает на способность привлечения неограниченного круга инвесторов.

Акционером публичного сообщества может стать любой, кто смог приобрести долю. Единственным препятствием вступить в ряды дольщиков может послужить ограничение общего количества акций, принадлежащих одному человеку.

Имущество общества по привлечению инвестиций открытого типа разделяется на две категории:

- ценности, которые передаются в доверительное управление общества, именуются инвестиционными резервами;

- ценности, которые позволяют обеспечивать руководство управляемых и иных органов общества.

Акции являются именным документом, который АООТ может размещать с помощью публичной подписки среди неограниченного круга вкладчиков.

Исключение могут составлять квалифицированные инвесторы, которые не вправе таким способом приобретать часть в уставном капитале. Перечень таких лиц открытый, он может дополняться на основании ФЗ о рынке ценных бумаг.

Участник общества, приобретая документы данного ИФ, обязан полностью оплатить их стоимость, иное не допускается.

Прекращение деятельности АИФ

156 ФЗ об инвестиционных фондах в последней редакции

Бесплатная консультация юриста по телефону:

Организация, именуемая инвестиционным фондом, ведет деятельность на основе схем инвестирования, в которой активы мелких вкладчиков собираются в единый фонд. Управление фондом осуществляет специальная организация – управляющая компания. Функции и обязанности данных структур прописаны в Федеральном законе под номером 156 «Об инвестиционных фондах».

Общие сведения

Принятие закона № 156 прошло в октябре 2001-го (11.10). Его одобрение состоялось 29.11.2001 года. В декабре 2017-го закон был изменен и переопубликован. Его суть можно передать следующими тезисами:

- Ключевые принципы ФЗ № 156;

- Определение термина АИФ как открытого акционерного общества, занимающегося вложением активов в ценные бумаги и пр.;

- Раскрытие понятия «ценные именные бумаги» или «паевый инвестиционный фонд»;

- Этапы выдачи, продажи и обменных сделок с паями;

- Ликвидация ценных именных бумаг;

- Перечень условий для АИФ и паевых фондов;

- Процедуры по оценке и расчету реальной стоимости фондового имущества;

- Управляющая компания в разрезе ее деятельности: основные аспекты;

- Способы контроля над фондовым имуществом;

- Порядок проведения реестра и аудита;

- Мотивы раскрытия информации о деятельности АИФ и управляющей паями компании;

- Права и компетенции Банка России.

Гл. II подробно описывает деятельность АИФ:

- Что представляет собой акционерный инвестиционный фонд;

- Перечень требований к АИФ;

- Регламент размещения акций и их последующего выкупа;

- Правовой состав режима и декларации АИФ;

- Порядок хода общего собрания акционеров;

- Функции наблюдательного совета;

- Реформация и прекращение деятельности фонда.

Функции ПИФ (паевый инвестиционный фонд) как имущественного комплекса под доверительным администрированием компании, занимающейся его управлением, представлены в Гл. III:

- Состав и временные рамки договора о доверительном управлении;

- Передача и регламент включения активов, входящих в ПИФ;

- Организация ПИФ, привлечение инвестиций;

- Определение состава ответственности для управляющей компании;

- Регламент хода общего собрания дольщиков;

- Доверительное управление в качестве положения для регистрации Банком России;

- Контроль над актуализацией изменений в регламенте доверительного управления.

В главе под номером IX описаны принципы контролирования над вкладываемым имуществом. Оформлены правила его хранения, а также учет. В гл. X предоставлены сведения о том, как владельцы паев обязаны вести реестр. Указан порядок аудита и передача информации, ответственность для вовлеченных в процесс лиц. Упоминаются детали оформления документации.

Полномочия Центробанка РФ детально зафиксированы в гл. XIII. Среди прочих можно выделить такие пункты, как:

- Отзыв лицензии у АИФ, депозитария или управляющей компании;

- Прекращение деятельности АИФ в связи с вышеописанным п. 1;

- Наложение запрета на проведение акционерным инвестиционным фондом различных типов операций;

- Порядок формирования временной администрации, круг ее обязанностей;

- Комплекс мер, которые может принимать Центробанк по отношению к АИФ.

Последние изменения, внесенные в 156 ФЗ

Исправленная версия закона была вынесена на всеобщее обозрение в конце 2017 года, 31.12. Вступление документа в силу приходится на февраль 2018-го (1.02). Главный мотив публикации изменений – исправление п. 8.1 в статье номер 40.

Указываются варианты лимитирования сделок, если держателем акций или дольщиком выступает Российская Федерация. Конкретно подразумевается федеральная власть, в число обязанностей которой входит правовой и политический регламент в самых разных отраслях и сферах экономической деятельности.

Важное условие – ограничениям подлежат сделки, которые осуществляются на основе доверительного управления.

Другие меры по ограничению, приведенные в ст. 40 ФЗ 156

Что запрещено управляющей компании?

- Покупать акции и именные ценные бумаги фондов, находящихся под ее собственной администрацией, если это противоречит настоящему ФЗ;

- Манипулировать активами или имущественными ценностями фондов, если отсутствует согласие участника рынка ценных бумаг, ведущего депозитарную деятельность. Разрешаются подобные сделки, если устроением торгов занимаются отечественная или иностранная биржа;

- Оперировать ценными бумагами, которые находятся на счету, куда поступает экспортная выручка. Также запрещены манипуляции с имущественными единицами, если это не одобрил специализированный депозитарий;

- Распоряжаться фондовым имуществом в целях личной выгоды или для выполнения своих функций или обязанностей третьих лиц. Подобные операции не возбраняются, если фондовое имущество было передано в клиринговые организации;

- Взыскивать проценты за эксплуатацию финансов, которые были выделены в качестве компенсации для владельцев именных ценных бумаг.

Типы сделок, которые не может проводить управляющая компания:

- Покупка объектов, которые не предусмотрены данным законом, Банком России или фондами;

- Безвозмездная передача фондового имущества;

- Передача имущества, не входящего в фондовые активы. Ограничение не касается сделок на торгах, которые проводятся на основе клиринга;

- Сделки с залоговым имуществом;

- Операции с договорами займа, сделки по купле ценных бумаг с предусматриваемой перепродажей через определенный срок. Допускаются исключения, если зафиксировано недостаточное количество финансов в фонде или средства получаются в целях обмена или погашения ценных бумаг;

- Покупка активов, имеющихся в доверительном управлении компании, если обратное не предусмотрено настоящей статьей ФЗ;

- Операции с ценными бумагами, которые были выданы заинтересованными сторонами. В число последних входят регистраторы фондов, организации по аудиту, ведущие депозитарную деятельность лица и пр.;

- Сделки по покупке активов компании, совершаемые заинтересованными сторонами;

- Покупка инвестиционных паев, выданных самой компанией либо фондом, чьими активами она распоряжается;

- Покупка активов у депозитария, аудиторов или оценщиков, приобретение имущества у фондов, которыми заведует компания. Сделки по отчуждению на тех же условиях.

Также в части пятой ст. 40 (п. 1 – 9) определяется перечень условий, при которых наложение ограничений не применяется.

Скачать текст закона об инвестиционных фондах

Федеральный закон от 29.11.2001 N 156-ФЗ «Об инвестиционных фондах» в своей структуре имеет 14 глав и 64 статьи. Это внушительный по объему текст, детальное изучение которого может потребовать не только большого количества времени, но и достаточной концентрации внимания. Рекомендуем скачать полную обновленную версию документа по ссылке здесь.

Бесплатная консультация юриста по телефону:

Закон об инвестиционных фондах

Федеральный закон об инвестиционных фондах был принят в нашей стране в 2001 году, он регулирует те отношения, которые связаны с привлечением средств и имущества через размещение акций, заключение договоров доверительного управления для их объединения и инвестирования в последующем в объекты, через управление, учет и хранение имущества инвестиционных фондов, учет и контроль использования этого имущества.

Инвестиционный фонд — это имущественный комплекс, который находится в собственности акционерного общества, долевой собственности юридических и физических лиц; распоряжение таким фондом осуществляет управляющая компания в интересах его акционеров или учредителей.

Акционерный инвестиционный фонд

Акционерный инвестиционный фонд является акционерным обществом, который занимается исключительно инвестированием имущества в ценные бумаги и прочие объекты. Акционерные инвестиционные фонды не вправе вести деятельность без соответствующего разрешения.

Законом определен ряд требований к акционерным инвестиционным фондам:

- соответствие размера собственных средств требованиям, которые устанавливаются Банком России;

- акционером не могут быть специализированные депозитарии, регистраторы, аудиторские организации, а также оценщики, заключившие соответствующий договор с данным фондом;

- разделения имущества на предназначенное для инвестирования и предназначенное для поддержания деятельности самого фонда;

- передача инвестиционных резервов управляющей компании для доверительного управления;

- наличие открытого отдельного банковского счета для операций по доверительному управлению активами, а также счетов депо для учета прав на ценные бумаги;

- обязанность использования документов в электронной форме, заверенных электронной подписью;

- наличие отдельного интернет-сайта;

- наличие возможности предоставлять и принимать от Банка России электронные документы.

Паевой инвестиционный фонд

- Паевой инвестиционный фонд является обособленным имущественным комплексом, который состоит из имущества, переданного учредителем управляющей компании в доверительное управление и из имущества, приобретенного в процессе этого управления, право собственности на которое может быть удостоверено ценной бумагой.

- Паевые инвестиционные фонды не относятся к юридическим лицам.

- Условия доверительного управления паевыми инвестиционными фондами определяет управляющая компания в стандартной форме договора, присоединение к которому осуществляется посредством приобретения паев данного инвестиционного фонда у управляющей компании.

Имущество, включенное в паевой инвестиционный фонд, становится общим имуществом собственников инвестиционных паев на праве долевой собственности. При этом не допускается раздел имущества или выделение из него доли в натуральном выражении.

Владелец инвестиционного пая несет риск убытков, которые связаны с изменением рыночной цены имущества, включенного в состав паевого инвестиционного фонда.

Деятельность управляющей компании

Функции управляющей компании может выполнять созданное согласно законодательству РФ общество с ограниченной (дополнительной) ответственностью или акционерное общество. Для осуществления доверительного управления активами инвестиционного фонда управляющая компания должна иметь соответствующую лицензию.

Управляющая компания может инвестировать собственные средства, участвовать в сделках по передаче в пользование имущества, оказывать консультационные услуги.

Управляющие компании обязаны осуществлять внутренний контроль собственной деятельностью в соответствии с требованиями законодательства.

Пиф (паевой инвестиционный фонд) — основные характеристики и преимущества пифов

- Чтобы понять, как работает ПИФ, необходимо рассмотреть его экономическую и юридическую составляющие.

- Экономическая составляющая

- С точки зрения экономики два ключевых преимущества, которые даёт коллективное инвестирование, — это диверсификация (не клади все яйца в одну корзину) и экономия на затратах (в том числе времени, которое тратится на самостоятельное инвестирование).

Простой арифметический пример: чтобы самостоятельно купить все 38 акций, входящих в Индекс МосБиржи, вам необходимо почти 200 тысяч рублей. Даже если вы решите сэкономить и исключите одну самую дорогую акцию, то для покупки оставшихся тридцати семи вам потребуется порядка 60 тысяч рублей.

При этом, поскольку одни акции стоят несколько копеек, а другие — несколько тысяч, купив все 37 (кроме самой дорогой), вы увидите, что на самом деле ваш портфель более чем на 60% будет зависеть от «благополучия» всего трёх эмитентов.

Далее можно попробовать решить более сложную алгебраическую задачу, и с учётом того, что эти 37 выбранных акций имеют разные веса в индексе МосБиржи, можно сосчитать, что для самостоятельного формирования так называемого индексного портфеля потребуется порядка полумиллиона рублей. И эта сумма существенно возрастёт, а задача по выбору активов многократно усложнится, если, помимо акций, включённых в Индекс МосБиржи, вы захотите добавить в портфель и другие активы.

В то же время при коллективном инвестировании средств, скажем, пятисот человек, каждому из них достаточно внести тысячу рублей в ПИФ для того, чтобы вместе собрать 500 тысяч и сформировать общий для всех диверсифицированный портфель.

При этом инвесторам не придётся тратить время и деньги на самостоятельный выбор десятков финансовых инструментов, а также последующее отслеживание котировок ценных бумаг и корпоративных событий десятков эмитентов. Всё это сделает за них управляющая компания, обладающая лицензией Банка России.

Инвесторам достаточно лишь выбрать один или несколько ПИФов и отслеживать их котировки (стоимость инвестиционного пая), публикуемые на сайте УК.

Таким образом, с экономической точки зрения для большинства людей коллективное инвестирование предпочтительнее самостоятельного. Но этих аргументов бывает недостаточно, чтобы люди согласились инвестировать коллективно.

Необходимо наличие на рынке управляющих компаний с многолетней безупречной репутацией.

Также важна юридическая форма, которая обеспечивает соблюдение прав каждого инвестора, независимый контроль за действиями УК и прозрачный для всех порядок распределения дохода.

- Юридическая составляющая

- ПИФы являются наиболее комфортной юридической формой коллективного инвестирования.

- Согласно закону, имущество, составляющее ПИФ, является общим имуществом владельцев инвестиционных паёв и принадлежит им на правах общей долевой собственности.

Инвестиционный пай ПИФа является именной ценной бумагой, удостоверяющей долю его владельца в праве собственности на имущество, составляющее ПИФ. При этом каждый пай удостоверяет одинаковую долю в праве общей собственности на имущество, составляющее ПИФ. Соответственно, чем больше количество паёв, тем больше доля инвестора.

Объединяющая средства инвесторов Управляющая компания приобретает исключительно активы, разрешённые правилами ПИФа, при этом обособляя имущество фонда от собственного. Таким образом, средства пайщиков защищены в случае банкротства УК.

Доходы от инвестиций включаются в состав имущества ПИФа.

Для защиты интересов пайщиков учёт и хранение имущества ПИФа осуществляет специализированный депозитарий.

При этом, в отличие от обычного депозитария, специализированный также осуществляет ежедневный контроль за целевым распоряжением управляющей компанией средствами ПИФа, соблюдением требований законодательства, правил ПИФа, а также контроль за правильностью расчёта стоимости активов фонда и стоимости пая. В случае выявления фактов нарушения специализированный депозитарий информирует об этом Банк России.

Что такое СЧА ПИФа?

Поскольку пай ПИФа является ценной бумагой, его стоимость может как расти, так и падать. Изменение стоимости пая зависит от изменения стоимости чистых активов ПИФа (СЧА) и количества инвестиционных паёв. Поэтому для инвесторов необходимо наличие прозрачного порядка расчёта стоимости чистых активов.

В соответствии с указанием Банка России (от 25.08.2015 N 3758-У, ред. от 20.04.2020) под СЧА понимается разница между стоимостью всех активов ПИФа и величиной всех обязательств, подлежащих исполнению за счёт активов фонда, на момент определения стоимости чистых активов.

При этом стоимость активов и величина обязательств определяются по справедливой стоимости в соответствии с Международным стандартом финансовой отчётности (IFRS) 13 «Оценка справедливой стоимости».

Правила определения СЧА ПИФов, предлагаемых широкому кругу инвесторов, утверждаются управляющей компанией по согласованию со специализированным депозитарием и размещаются на сайте УК. Так обеспечивается прозрачность порядка определения стоимости пая.

- Кроме того, раскрываемая на сайте управляющей компании информация о СЧА фонда позволяет судить о его популярности среди инвесторов.

- Что такое индексные ПИФы?

- У каждого ПИФа можно выделить две основные характеристики — направление инвестирования и стратегия УК.

Основные направления инвестирования прописываются в правилах ПИФа и обычно указываются в его названии. Например, акции, облигации, недвижимость или смешанный.

Стратегия управляющей компании бывает либо активной, предполагающей выбор наиболее перспективных активов (с учётом ограничений установленных правилами ПИФ), либо пассивной, предполагающей, что будут поддерживаться состав и структура активов, максимально приближённые к составу и структуре выбранного инвестиционного индекса, например, Индекса МосБиржи.

Индексные ПИФы относятся к фондам с пассивной стратегией, а выбранный индекс, как правило, указывается в названии фонда.

Ключевым преимуществом таких ПИФов являются более низкие комиссии, поскольку затраты на управление таким фондом меньше. Фактически роль УК сводится к объединению средств инвесторов для их размещения в соответствии с индексом и к регулярной ребалансировке активов вслед за изменением состава или структуры индекса.

Как частному лицу купить паи ПИФа?

Купить паи ПИФа можно напрямую у управляющей компании либо обратиться в офис указанного на сайте УК агента. Как правило, агентами выступают банки. При этом сейчас активно развиваются онлайн-сервисы, которые позволяют совершать любые операции с паями, в том числе, покупать, продавать и обменивать.

Также паи ряда ПИФов можно купить через брокера на бирже.

Как частному лицу продать паи ПИФа?

ПИФы можно не только продать, но также погасить или обменять на паи других фондов этой же управляющей компании. Однако необходимо учитывать, что разные ПИФы имеют разные сроки продажи или погашения паёв. Так паи открытых ПИФ (ОПИФ) погашаются в течение не более трёх рабочих дней с момента подачи заявления, а деньги от их погашения поступают на счёт в течение нескольких рабочих дней.

Федеральные законы об инвестициях

Инвестирование считается сложным и многогранным явлением в экономике рыночного типа. Здесь взаимодействует огромное количество участников, среди которых можно выделить частные лица (резиденты, нерезиденты), предприятия, организации и государство.

В инвестиционной деятельности каждый участник преследует определённые цели, однако главной целью инвестирования считается приумножения капитала, выраженного в денежной форме.

В процессе инвестирования часто возникают определённые противоречия, особенно в том случае, когда инвесторы не могут сойтись на одном варианте в решении тех или иных вопросов. Именно по этой причине бизнес-деятельность нуждается в тщательно разработанной законодательной базе, которая позволила бы осуществлять менеджмент инвестиционных процессах в рамках правового поля.

Законодательство

В любой стране экономические отношение в сфере инвестирования должны быть упорядоченными. Помимо этого, возможности и ответственность всех участников инвестиционного процесса должны быть чётко сформулированными. Именно по этим причинам государство ставит перед собой задачу формирования качественной и применяемой законодательной базы.

Инвестиционное законодательство представляет собой систему законов, которые направлены на регулирование того или иного аспекта инвестирования. К примеру, это может быть закон, целью которого является регламентирование инвестиционной деятельности, возникшей между представителями разных стран. Если в государстве развита деятельность инвестиционных институтов, это становится необходимостью для разработки регулирующего процессы и взаимоотношения закона.

Инвестиционная деятельность

В Российской Федерации существует система законов, охватывающая аспекты экономических отношений, возникших при совершении инвестиционных операций. Примером этому является ФЗ 39 «Об инвестиционной деятельности, осуществляемой в форме капитальных вложений». Этот закон вступил в силу семнадцать лет назад, и с тех пор в него было внесено двенадцать поправок.

Главными задачами создания такого закона стали:

определение юридических и экономических аспектов инвестирования, осуществляемого в форме капитальных вложений;

способствование защите прав, активов и предоставление гарантий всем участникам инвестиционного процесса.

Закон состоит из пяти статей, которые освещают все аспекты инвестирования в форме капитальных вложений. В первой статье поданы базовые понятия, связанные с инвестированием.

Вторая статья ФЗ «Об инвестиционной деятельности[…]» представляет информацию о сфере распространения закона и о том, на какие операции он не распространяется.

Третья статья даёт чёткую информацию о том, кого можно отнести к объектам инвестиционной деятельности, связанной с капитальными вложениями. Также освещается информация о том, в каких случаях капитальное инвестирование считается запрещённой операцией.

Классификация субъектов инвестирования подана в четвёртом разделе. Здесь освещается информация о том, кого можно считать инвестором, заказчиком, подрядчиком и пользователем объектов капитальных инвестиций.

Пятая статья посвящена особенностям капитального инвестирования, осуществляемого нерезидентами.

Иностранные инвесторы

Следующий закон об инвестиционной деятельности применяется в экономических отношениях, возникших в результате осуществления инвестиционных операций зарубежными экономическими субъектами. ФЗ 160 «Об иностранных инвестициях» действует на протяжении шестнадцати лет. Он создан с целью определения особенностей деятельности, осуществляемой в пределах России инвесторами-нерезидентами.

Закон выполняет следующие функции:

- способствует поступлению иностранного капитала в экономику России;

- способствует эффективному использованию инноваций и технологий, поступивших из зарубежья;

- предоставление гарантий нерезидентам, осуществляющим инвестиционные операции на территории Российской Федерации;

- способствование соблюдению норм международного инвестиционного права.

Закон об инвестициях в РФ, осуществляемых нерезидентами, не применяем в регулировании операций вкладывания капитала в развитие финансовых посредников и организаций, относящихся к гуманитарной сфере, зарегистрированных на территории России. Закон не применяется на деятельность субъектов, зарегистрированных на территории с особыми экономическими условиями.

Во второй статье разъясняются основные понятия, применяемые в инвестиционной деятельности, реализуемой иностранными экономическими субъектами.

В четвёртой статье Закона подаётся информация о правовом режиме работы зарубежных инвесторов и предприятий, финансируемых иностранными инвесторами. В статье прописаны особенности деятельности предприятий и их структурных подразделений, финансируемых за счёт средств зарубежных инвесторов. Также здесь определено понятие коммерческой организации с иностранным капиталом.

Согласно пятой статье Закона все иностранные инвесторы претендуют на получения гарантий защиты своего имущества и доходов от последствий негативных ситуаций. В шестой статье подаётся информация о гарантии иностранным инвесторам в сфере использования различных форм инвестирования.

Статьи с седьмого по десятый номер посвящены гарантированию иностранным инвесторам защиту прав и имущества в случае возникновения форс-мажорных ситуаций, возникших в результате:

- национализации предприятий, в которые вкладывается иностранный капитал;

- негативные изменения в конъюнктуре рынка;

- спорных ситуаций.

Статьи под номером одиннадцать и двенадцать регулируют денежные потоки, которые ассоциируются с инвестиционной деятельностью иностранных субъектов, а также их перемещение в пределах России или за рубеж.

Тринадцатая статья закона об инвестициях иностранных инвесторов регулирует операции приобретения ценных бумаг иностранным инвестором или организацией с иностранным капиталом. В четырнадцатой статье речь идёт о гарантиях, предоставляемых иностранным инвесторам в операциях приватизации. В следующей, пятнадцатой, статье подана информация о правовом регулировании операций приобретения иностранным инвестором материальных активов.

В шестнадцатой и семнадцатой статье ФЗ об инвестициях, осуществляемых иностранными инвесторами, речь идёт о предоставлении льгот, касающихся таможенных платежей и льгот, предоставляемых другими экономическими субъектами РФ иностранным инвесторам.

В восемнадцатой статье расписаны особенности регулирования действий иностранных инвесторов в сфере конкуренции и соблюдении антимонопольного законодательства. В следующей статье закона речь идёт о страховании иностранным инвестором своего имущества на территории РФ.

Двадцатая статья призвана регулировать действия по созданию и ликвидации компаний с иностранными инвестициями. В следующей статье подана информация о правовом регулировании создания и ликвидации филиалов таких компаний.

Двадцать вторая статья закона подаёт информацию о требованиях касательно деятельности и оценки капитала филиала компании с иностранными инвестициями. В следующей статье освещаются особенности разработки и реализации политики государства в сфере инвестирования, осуществляемого нерезидентами.

В двадцать четвёртой статье определён федеральный орган, отвечающий за процедуру привлечения иностранного капитала в экономику РФ. Статьи от двадцать пятого по двадцать восьмой номер регулируют особенности применения и вступления в действие данного закона.

Социальное инвестирование

111 — ФЗ «Об инвестировании средств для финансирования накопительной части трудовой пенсии» призван регулировать операции, осуществляемые в сфере формирования пенсионных накоплений и их возможного дальнейшего инвестирования. Закон состоит из сорока трёх статей, призванных определять особенности осуществления операций по накоплению и инвестированию пенсионных средств. Также закон содержит информацию об особенностях контроля операций по формированию пенсионных накоплений со стороны государственных органов и общества.

Фонды

156 ФЗ «Об инвестиционных фондах» призван регулировать экономические отношения, возникшие в сфере привлечения денег или других активов с помощью размещения акций и подписания договоров управления ними с целью их дальнейшего вложения в иные экономические объекты.

Подавая информацию об инвестиционных фондах, федеральный закон формирует понятие инвестиционного фонда. Согласно закону это комплекс имущества, принадлежащий акционерному обществу или юридическим (физическим) лицам. Управление имуществом фонда осуществляется в интересах инвесторов от лица управителя.

Закон «Об инвестиционных фондах» не регулирует отношения в сфере управления компаниями, не имеющих признаков инвестиционного фонда.

Закон состоит из четырнадцати глав, призванных регламентировать те или иные операции в сфере управления инвестиционными фондами.

Вторая глава ФЗ «Об инвестиционных фондах» содержит в себе статьи, регулирующие деятельность акционерного инвестиционного фонда и его руководства.

В третьей главе подана информация об особенностях деятельности, оценки имущества, заключения договоров и управления паевыми инвестиционными фондами.

В четвёртой главе закона содержаться статьи, регламентирующие операции с инвестиционными паями. В пятой главе подана информация об условиях окончания деятельности паевых инвестиционных фондов.

Шестая глава закона содержит основные требования к активам инвестиционных фондов. В следующей главе подана информация об особенностях оценки чистой стоимости активов фондов.

Восьмая глава регламентирует деятельность управляющих компаний. Следующая глава закона определяет проведение контроля над операциями с имуществом паевых и акционерных фондов.

Глава десятая закона, регулирующего деятельность инвестиционных фондов, определяет особенности формирование реестра лиц, владеющих инвестиционными паями. Следующая глава закона определяет особенности проведения аудита результатов деятельности акционерных фондов и управляющих компаний.

Двенадцатая глава подаёт информацию о публикации информации о деятельности инвестиционных фондов. Следующая глава определяет полномочия, которыми наделён Банк России и организации, характеризующиеся самоуправлением. Последняя глава определяет положения, представляющие заключительную часть закона.

Какие страны обеспечивают приток инвестиций и как он происходит.

Определение международной инвестиционной деятельности.

Основная суть и цели социально-ответственного инвестирования.

Какими бывают виды накоплений и в чем заключается разница между ними.

ФЗ Об инвестиционной деятельности в РФ | Vse-Investicii

ФЗ «Об инвестиционной деятельности в РФ» (ссылка на закон), несмотря на многочисленные изменения, до сих пор является одним из наиболее демократичных государственных актов России. Принят он был в 1998 г. на волне очередных преобразований в политике и деятельности экономики. С тех пор изменились и внешние, и внутренние условия деятельности, отражающиеся на жизни страны, но акт и сейчас не только определяет основы для работы инвесторов, но и гарантирует защиту их прав и вкладов.

- Важность основных понятий

- Главные правила и определения

- Объекты и субъекты

- Права участников и деятельность госрегулирования

- Гарантии инвесторам и защита вложений

- Роль муниципалитетов

Важность основных понятий

Положения законных актов «Об инвестиционной деятельности в РФ, осуществляемой в форме капвложений» отвечали если не букве, то духу времени. Разработчики акта подчёркивали его важность для создания социально ориентированной экономики, вывода средств из нелегального оборота. Критики инвестиционной деятельности указывали на несоответствие заложенных установок реальному положению дел и на другие недоработки.

Главные правила и определения

Несомненным достоинством ФЗ-39 «Об инвестиционной деятельности» является то, что он впервые установил правила инвестиционной игры на новом поле, дал необходимые определения и основные понятия. Здесь же было отмечено, что вложения делаются не только для достижения последующей прибыли, но и для получения реальной пользы. Формально акт разделил настоящие проекты и прямое отмывание средств. Первая статья дала такие определения:

- Инвестиции — это все то, что имеет материальную оценку деятельности и вкладывается в развитие бизнеса (деньги, имущество и права на него, ценные бумаги).

- Капвложения определяются как инвестиции в строительство или реконструкцию производств, их оснащение, закупку необходимого инвентаря, изыскания (редакция от 2011 г.).

- Инвест деятельностью названо чёткое обоснование целесообразности вложений с учётом их реального объёма и срока поступлений. К нему должны быть приложены расчётно-проектные документы и бизнес-план, описывающий практические инвестиционные действия. Положение введено в 2007 г.

- Приоритетным инвестпроектом признается тот, что внесён в специальный перечень.

- Период окупаемости определён как промежуток времени с момента начала вложений до достижения чистой прибыли. Объем ЧП от инвестиционной деятельности должна превысить и сумму общих затрат, и амортизацию (редакция 2000).

- Акт также ввёл понятие суммарной налоговой нагрузки. Она рассчитывается из всего объёма федплатежей (исключая НДС и акцизы) и взносов в госфонды вне бюджета, кроме отчислений на пенсии. Эта редакция появилась в декабре 2011.

ФЗ об инвестициях является наглядным примером закона, который действительно является живым организмом. Даже первая его статья, содержащая одни понятия, корректировалась неоднократно. Но понятия важны не менее инвестиционных правил не только для юристов. Менялась деятельность страны, а следом за ней произошли изменения и в законодательстве.

Объекты и субъекты

Последующие статьи (со второй по пятую) посвящены регулируемым законом об инвестициях в РФ отношениям, объектам капвложений и субъектам деятельности. Изменения и дополнения в них вносились с 2007 по 2012 год после принятия нового Гражданского кодекса и некоторых других документов. Было подчёркнуто, что акт не касается тех инвестиционных отношений, которые связаны с деятельностью банков, страховых организаций, привлечением средств в долевое строительство. Вкладчики должны чётко понимать:

Объекты инвестиционных капвложений — это вновь создаваемая или модернизируемая МТБ, имеющая любую форму собственности, будь то государственная, частная или другая. При этом вкладывать финсредства в незаконные направления запрещено.

Подзаконными субъектами выступают сами вкладчики.

Ими могут быть граждане, компании (включая иностранные), федеральные или муниципальные структуры. Они же имеют право выступать и заказчиками деятельности, то есть лицами, уполномоченными заниматься инвестиционным проектом. Но акт запрещает им влиять на прочих участников, если это не отражено в договоре.

Заказчик, который не без прав вкладчика, может наделяться полномочиями владения капвложениями и их пользования, а также распоряжения ими в рамках договора.

Подрядчик должен быть лицензирован на те виды работ, которые необходимо провести в области стройобъекта. Он ведет деятельность строго в рамках имеющегося инвестиционного контракта.

Пользователи — это граждане, компании, структуры власти или фирмы, для целей которых создаются эти объекты. В роли пользователей могут быть и сами вкладчики.

Инвесторы свободны вкладывать в деятельность проекта личные или привлечённые финсредства. Любой субъект вправе исполнять функции иных, когда нет противоречий договору.

Сфера, касающаяся работы в РФ зарубежных инвесторов, регламентируется стандартами — российскими и международными. Если инвестиционные положения противоречат друг другу, главенствуют международные правила.

Права участников и деятельность госрегулирования

Инвестирование следует отличать от освоения кредитов, поскольку оно подразумевает существенные риски. Если деятельность проекта не принесёт прибыли, пропадут и вложения, поэтому особое внимание заинтересованным сторонам следует обратить на главы 2 и 3 ФЗ о капвложениях. В них говорится об экономико-правовых основах и о вопросах госрегулирования. Акт деятельности уравнивает права инвесторов в рамках, определённых законодательством:

- Вкладчик лично определяет цели и объёмы инвестиций, заключает контракты с субъектами инвестиционной деятельности, может объединять свои усилия с другими организациями, включать их в деятельность план-проекта, контролировать расходование средств.

- Он вправе владеть, использовать и распоряжаться целями своих вложений, передавать их третьим лицам, компаниям, органам.

- Субъекты деятельности не должны нарушать рамки законов РФ и международных контрактов. Обязаны следовать требованиям госорганов, их руководителей. Инвестиционные средства можно использовать только по назначению.

- Регулирование инвестдеятельности осуществляется федеральным центром и субъектами (регионами) России. Его формы и методы подвергались корректировке с 2004 по 2017 год.

- Госорганы обязаны создавать условия для инвестиционных вложений. Подразумевается, что благоприятный климат для деятельности можно сформировать путём совершенствования налоговой системы (вплоть до введения особого режима платежей), принятия мер по защите интересов инвесторов, предоставления им льгот (по земле и природопользованию).

- Также органы могут расширять использование залоговой системы, развивать деятельность лизинга, проводить инфляционные переоценки, предоставлять возможность создания инвестиционных и иных фондов, выпускать облигации и гарантировать целевые займы.

- Расходы на деятельность финансирования госвложений предусматриваются как в федеральном, так и в региональных бюджетах в пределах утверждённых программ. Контроль за их использованием возложен на Счётную палату РФ и другие уполномоченные структуры.

- Проекты с полным или частичным инвестиционным госфинансированием подлежат обязательной предварительной проверке на эффективность.

В 2017 г. государство взяло на себя обязательства по созданию информационно-аналитических структур, на которые были возложены задачи по организации проведения рейтингов и обнародования данных с оценками инвестиционной работы. В это же время была введена такая мера, как профилактика антимонопольных злоупотреблений в сфере вложений.

Гарантии инвесторам и защита вложений

ФЗ «Об инвестдеятельности в РФ» даёт инвесторам гарантии и определяет меры по защите капвложений. Об этом говорится в его четвертой главе. Её положения не могут не пересекаться с другими частями акта. Здесь же прописаны и некоторые санкции к проблемным игрокам инвестиционного рынка. Необходимо знать и понимать:

- Инвестору гарантируется стабильность условий деятельности на весь период развития инвестиционного проекта вплоть до точки окупаемости. Но этот срок не может превышать 7 лет с начала финансирования.

- В виде исключения (и только для приоритетных производственных и инфраструктурных проектов) допускается продление гарантированного срока.

- Правительство само определяет оценочные критерии неблагоприятных инвестиционных изменений деятельности, которые могут повлиять на успешность реализации проектов. Оно может ввести ограничения и запреты на инвестиционную деятельность.

- Если инвестор не исполняет взятых обязательств, он лишается части льгот либо их полного комплекта.

Капвложения можно страховать в отдельном порядке, национализировать или даже реквизировать. Если национализация возможна только при возмещении от госаппарата, то реквизирование идёт принудительно.

Роль муниципалитетов

Местные органы самоуправления также могут предоставлять гарантии инвестиционной деятельности. Делается это при финансировании муниципальных средств через конкурс. Территории несут ответственность за свои действия перед регионом и федеральным центром. Муниципалитетам разрешается:

- Осуществлять контроль за использованием инвестиционных средств.

- Давать инвесторам гарантии равенства прав, защищать их законные интересы.

- Обеспечивать гласность при обсуждении необходимости реализации деятельности.

- Создавать благоприятные инвестиционные условия (например, снижать местную налоговую нагрузку). На практике это обычно касается отмены земельного налога, бесплатного предоставления участка или природных ресурсов.

- Вовлекать в инвестиционный проект уже имеющиеся ресурсы (заброшенные объекты, законсервированные производства), если они находятся в собственности территории. Использовать после согласования можно и региональную, и государственную инвестиционную собственность.

- Участвовать в деятельности проектов, утверждённых и реализованных федеральным центром. Такая инвестиционная возможность объясняется необходимостью использования местных ресурсов (исходя из соображений логистики, развития территории, наличия полезных ископаемых).

- Муниципалитеты могут объединяться для решения совместных межтерриториальных задач. Это касается деятельности по разработке недр, инвестиционные вливания в развитие перерабатывающих производств, созданию кластеров по обращению бытовых и других отходов, дорожному строительству.

В 2017 г. были отмечены инициативы с мест, касающиеся предложений по изменениям роли и прав муниципалитетов в инвестиционной политике. Часть их уже поступила в региональные органы власти. После прохождения соответствующих процедур предложения по деятельности уйдут в федеральный центр.

Инвестиционный кодекс направлен на создание всех необходимых условий для участия заинтересованных лиц в процессе развития страны. Можно сказать, что его идеи определены особенностями государственной политики, поэтому неудивительно, что сейчас готовятся очередные изменения в этот инвестиционный документ. Это вызвано переменами в области международной деятельности.

Вы узнали из этой статьи полезные для себя детали?

156 ФЗ об инвестиционных фондах в последней редакции

Если речь идет о паевом фонде, то инвесторы становятся собственниками определенного имущества (доли). А управляет паевым фондом профессиональный участник рынка ценных бумаг – так называемая управляющая фирма. Для паевого инвестиционного фонда характерны свои преимущества, недостатки и особенности. Как правильно работать с данной формой инвестиционной деятельности, на что обратить внимание, наконец, каким образом заработать – читайте в нашем материале.

Законодательная основа

Паевой инвестиционный фонд является закрепленной на государственном уровне разновидностью коллективных инвестиций. Его определение дано в Федеральном законе № 156-ФЗ «Об инвестиционных фондах», принятом 29 ноября 2001 года. Итак, паевой инвестиционный фонд (или сокращенно – ПИФ) представляет собой «обособленный комплекс имущества, которое управляется профессиональной компанией по доверенности с учредителями. У каждого участника ПИФ появляется доля в праве собственности, удостоверяемая ценной бумагой от управляющей как-то иначе». Средства ПИФ не включаются в имущество УК, они размещаются на отдельных счетах и отчеты по ним формируются отдельно.

Это прекрасная возможность войти в мир инвестиций, не имея возможности или желания разбираться в тонкостях данного бизнеса. Предприятие сделает все это за вас.

УК проанализирует, оценит и реализует выгодное инвестиционное вложение.

Диверсификация! Не все знакомы близко с этим термином, но она считается отличительной чертой ПИФ. В чем заключается ее суть? Инвесторы паевых фондов передают свои средства управляющей организации, а та инвестирует их во множество разных финансовых проектов. Если частный инвестор будет работать сам, то он, наверняка, ограничится одним-двумя проектами, поскольку на поиск, анализ выгод и потенциальной прибыли тратится очень много времени.

Диверсификация дает возможность уменьшить риск убытков – даже если один из выбранных управляющей компанией проектов не выгорит, есть большие шансы, что прибыль от других перекроет этот минус покроет и инвестор получит прибыль, а не убыток.

Еще одно преимущество, о котором мы уже говорили выше, это низкий порог входа на рынок. Если выбрать инвестиционную паевую акцию, то для ее покупки не придется долго собирать деньги. Многие инвестиционные предприятия продают паи по тысяче рублей и выше.

Наконец, еще один нюанс кроется в схеме налогообложения. Все типы паевых фондов используют следующую формулу начисления налоговых обязательств: подоходный налог начисляется инвестору всего один раз, когда он выходит из состава пайщиков. Тут мы отметим, что при самостоятельном управлении инвестиционными активами, налогом облагается доход, по результатам изменения стоимости портфеля.

Структурирование инвестиционных фондов: о чем нужно знать потенциальным инвесторам и управляющим?

С развитием венчурной индустрии и альтернативных форм инвестиций в России появляется все больше венчурных фондов и фондов прямых инвестиций. Их создают как институциональные, так и частные инвесторы, а также крупные корпорации. В каких организационно-правовых формах может работать инвестиционный фонд? Что нужно предусмотреть при его создании? Какие факторы нужно принять во внимание инвесторам?

Рассказывает:

Максим Коростелёв,

к.ю.н., главный юрист АО «Российская венчурная компания»

Легальное определение инвестиционного фонда содержится в Федеральном законе от 29.11.2001 № 156-ФЗ «Об инвестиционных фондах» (далее – Закон № 156-ФЗ), который регулирует создание и деятельность инвестиционных фондов. Между тем на практике венчурные фонды и фонды прямых инвестиций создаются не только в формах, предусмотренных Законом № 156-ФЗ.

Гораздо более приближено к практике определение инвестиционного фонда, которое содержится в Постановлении Правительства РФ от 22.12.2020 № 2204. В нем перечислены следующие характеристики инвестиционного фонда:

- это венчурный фонд и (или) фонд прямых инвестиций, в том числе: паевой инвестиционный фонд,

- инвестиционное товарищество,

- иностранная структура без образования юридического лица,

- фонд в иной организационно-правовой форме в соответствии с применимым законодательством,

- иные формы коллективных инвестиций;

Как выглядит стандартная, принятая в мировой практике, структура венчурного фонда и фонда прямых инвестиций?

- Функции управляющей компании (УК) и инвесторов фонда разделены.

- УК, как правило, тоже участвует в фонде в качестве инвестора своими деньгами (обычно 1-3%).

- Инвесторы участвуют в фонде только имуществом и не участвуют в управлении.

- УК получает вознаграждение за управление денежными средствами инвесторов (обычно 2% от размера фонда в год) и вознаграждение за успех в случае получения фондом прибыли (обычно 20% от прибыли).

- Инвесторы оплачивают общие расходы фонда (за исключением собственных операционных расходов УК, они оплачиваются за счет вознаграждения за управление).

- Инвесторы получают весь доход от фонда пропорционально доле участия, за вычетом части, причитающейся УК в качестве вознаграждения за успех, согласно порядку распределения доходов фонда.

- Порядок распределения доходов фонда предусматривает, как правило, следующую очередность выплат доходов фонда:

1) возврат инвесторам суммы их инвестиций в фонд;

2) выплата инвесторам гарантированного дохода (триггерной доходности) в установленном договором размере;

3) выплата УК 20% (или иного процента) от триггерной доходности, полученной инвесторами согласно пункту (2);

4) распределение оставшейся части доходов фонда в размере 80% (или иной процент) инвесторам пропорционально их долям участия, 20% (или иной процент) – УК в виде вознаграждения за успех.

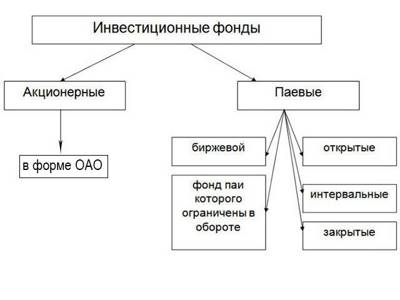

Формы, в которых создаются инвестиционные фонды, можно классифицировать на две группы:

- договорные — без образования юридического лица,

- корпоративные — с образованием юридического лица.

К договорным относятся инвестиционное товарищество, паевой инвестиционный фонд, а также иностранные структуры без образования юридического лица.

К корпоративным формам относятся акционерный инвестиционный фонд, а также хозяйственные общества – ООО и АО, — когда они используются для деятельности инвестиционного фонда.

Преимущество договорных форм перед корпоративными заключается в отсутствии двойного налогообложения прибыли от инвестиционной деятельности. В договорных формах прибыль облагается налогом только на уровне участников фонда — сторон договора. А в юридических лицах прибыль облагается налогом сначала на уровне юридического лица, а затем также на уровне его акционеров (участников).

Разберем ключевые особенности основных организационно-правовых форм инвестиционных фондов.

Инвестиционное товарищество

Эту форму регулирует Федеральный закон от 28.11.2011 № 335-ФЗ «Об инвестиционном товариществе» (далее – Закон № 335-ФЗ). Инвестиционное товарищество является разновидностью простого товарищества, нормы ГК РФ о простом товариществе применяются к нему субсидиарно.

Как и простое товарищество, инвестиционное товарищество обладает большой гибкостью в регулировании отношений между товарищами. Однако императивных норм в отношении него больше, чем в отношении простого товарищества.

Инвестиционное товарищество «прозрачно» с точки зрения налогообложения. Налог на прибыль от операций инвестиционного товарищества уплачивают непосредственно товарищи.

Договор инвестиционного товарищества (ДИТ) могут заключить от 2 до 50 участников (товарищей). Его должен заверить нотариус.

Товарищами могут быть только юридические лица (коммерческие организации и НКО). Товарищи по правовому статусу делятся на:

- управляющих товарищей, которые ведут общие дела (совместную инвестиционную деятельность) от имени всех товарищей,

- товарищей-вкладчиков, основная обязанность которых – внести вклад в общее дело (как правило, денежные средства).

В инвестиционном товариществе можно структурировать финансирование фонда не единовременно в момент заключения договора, а путем инвестиционных обязательств. Товарищи обязуются внести вклады в общее дело в пределах установленной в договоре суммы на основании уведомлений, которые направляет управляющий товарищ.

Это избавляет товарищей от необходимости вносить в фонд сразу крупную сумму денег (средние размеры инвестиционного фонда в России в настоящее время составляют от сотен миллионов до миллиардов рублей) и позволяет финансировать фонд по мере необходимости.

Инвестиционное товарищество имеет «специальную правоспособность» (точнее, особый предмет договора, который нельзя расширить по сравнению с содержащимся в законе): товарищи по ДИТ вправе осуществлять только совместную инвестиционную деятельность. Вести иную деятельность нельзя.

Кроме того, Закон № 335-ФЗ содержит закрытый перечень объектов инвестирования, который нельзя расширить в договоре, — ценные бумаги, иные финансовые инструменты, акции, доли, паи и др. (ч. 5 ст. 7).

Общее имущество товарищей находится в их общей долевой собственности. Размер доли каждого товарища определяется пропорционально стоимости внесенного им вклада.

Управляющие товарищи имеют право на вознаграждение за ведение общих дел. Размер и порядок выплаты определяются в ДИТ. На практике, как правило, вознаграждение состоит из:

- вознаграждения за управление – фиксированная часть, рассчитываемая в процентах от размера фонда на инвестиционном периоде и в процентах от проинвестированных средств за вычетом тех инвестиций, по которым осуществлен выход из инвестиций – на пост-инвестиционном периоде, и

- вознаграждения за успех, которое рассчитывается в процентах от прибыли фонда, если фонд получит таковую.

Стороны ДИТ могут создавать любые органы управления инвестиционного товарищества и определять их компетенцию. В частности, можно предусмотреть инвестиционный комитет, общее собрание товарищей, наблюдательный совет, экспертный совет и др.

Паевой инвестиционный фонд

Паевой инвестиционный фонд (ПИФ) – это имущественный комплекс. Учредители передают имущество в доверительное управление управляющей компании. Все, что заработает УК, также входит в состав имущества ПИФа. Права учредителей на долю в имуществе удостоверяются ценной бумагой, которую выдает УК. Эта форма регулируется Законом № 156-ФЗ.

Сторонами договора доверительного управления ПИФа (участниками фонда) являются УК и учредители доверительного управления (владельцы инвестиционных паев). Учредителями могут быть как физические, так и юридические лица. Некоторые, наиболее рискованные категории фондов, могут быть доступны только квалифицированным инвесторам. Закон не предусматривает наличие в ПИФе более чем одной УК.

В отношениях по управлению ПИФом также участвуют:

- специализированный депозитарий — контролирует, чтобы УК соблюдала требования законодательства, осуществляет учет и хранение имущества ПИФа, дает УК согласие на распоряжение активами (в том числе денежными средствами). Иными словами, действует в интересах владельцев инвестиционных паев;

- регистратор — ведет реестр владельцев инвестиционных паев (это может делать и специализированный депозитарий);

- аудиторская организация — проводит обязательный аудит фонда.

Регулирование ПИФов, в отличие от инвестиционного товарищества, содержит значительно больше императивных норм и оставляет меньше вопросов на усмотрение сторон. Условия договора доверительного управления представляют собой Правила доверительного управления ПИФом (ПДУ). Их определяет УК в стандартных формах. Учредитель может только присоединиться к такому договору в целом. Чтобы присоединиться к договору доверительного управления ПИФом, нужно приобрести инвестиционные паи, которые выдает УК этого ПИФа.

В зависимости от права владельца инвестиционных паев требовать от УК или уполномоченного ею лица погашения инвестиционных паев ПИФы подразделяются на:

- открытые,

- биржевые,

- интервальные,

- закрытые.

Типовые ПДУ каждого типа утверждает Банк России (по факту их утверждает Правительство РФ). ПДУ должны соответствовать типовым правилам, какие-либо отступления не допускаются.

На заметку

Согласно Федеральному закону от 26.07.2019 № 248-ФЗ норма о соответствии ПДУ фонда типовым ПДУ не распространяется на ПИФы для квалифицированных инвесторов в период с 1 февраля 2021 года по 1 февраля 2022 года, а с 1 февраля 2022 года полностью утрачивает силу для всех ПИФов. После этой даты будут действовать только требования к ПДУ, утверждаемые ЦБ РФ, которые, в отличие от типовых ПДУ, не настолько детализированы.

Деятельность ПИФов, в отличие от инвестиционных товариществ, регулирует и контролирует ЦБ РФ.

Деятельность УК ПИФа, специализированного депозитария и регистратора лицензируется.

Также ЦБ РФ регистрирует Правила доверительного управления, изменения и дополнения к ним, устанавливает требования к структуре и составу активов ПИФа.

В открытом, интервальном и биржевом ПИФах органы управления, помимо УК, не создаются. В закрытом ПИФе (ЗПИФ) создается общее собрание владельцев инвестиционных паев и может быть инвестиционный комитет, если паи предназначены для квалифицированных инвесторов.

Акционерный инвестиционный фонд

Акционерный инвестиционный фонд (АИФ) во многом похож по регулированию на ПИФ с тем существенным отличием, что он является не договорной, а корпоративной формой. Соответственно, роль обособленного имущественного комплекса, состоящего из имущества, переданного в доверительное управление УК учредителями, играет непосредственно акционерное общество. АИФ осуществляет деятельность на основании лицензии.

АИФ может вести инвестиционную деятельность двумя способами:

- передать инвестиционные резервы в доверительное управление лицензированной УК;

- заключить договор с лицензированной УК о передаче ей полномочий единоличного исполнительного органа АИФ.

Организационно-правовая форма АИФ является крайне непопулярной. На 31 декабря 2021 года в России было зарегистрировано всего два АИФ, тогда как ПИФов было зарегистрировано 1531. Поэтому не будем рассматривать ее подробно.

Хозяйственные общества

Хозяйственные общества – ООО и АО – имеют общую правоспособность в отличие от инвестиционного товарищества, ПИФа и АИФа, у которых специальная правоспособность. Хозяйственные общества могут осуществлять любую предпринимательскую деятельность, не запрещенную законом, в том числе инвестиционную. А значит их также можно использовать для создания инвестиционного фонда.

Основным недостатком хозяйственных обществ по сравнению с договорными формами инвестиционного фонда является двойное налогообложение прибыли — на уровне общества и на уровне его акционеров (участников).

Кроме того, стандартная структура венчурного фонда и фонда прямых инвестиций с трудом накладывается на хозяйственные общества.

В хозяйственном обществе сложно разделить функции УК и инвесторов фонда. Команда УК может войти в состав акционеров (участников) общества, а также занимать должности в органах управления, однако она не будет имущественно обособлена от инвесторов, как в договорных формах, когда УК является отдельным юридическим лицом (обычно хозяйственным обществом). Соответственно, невозможно выделить собственные операционные расходы УК, которые она покрывает, получая вознаграждение за управление, и общие расходы фонда, покрываемые за счет всех инвесторов фонда.

Управление фондом можно структурировать через привлечение УК в качестве управляющей организации по договору о передаче УК полномочий единоличного исполнительного органа, однако в таком случае:

- УК не несет субсидиарную ответственность всем своим имуществом по долгам фонда, как в инвестиционном товариществе и ПИФе;

- сложно структурировать вознаграждение за управление и вознаграждение за успех УК.

Также в хозяйственном обществе не предусмотрен механизм инвестиционных обязательств. Финансировать фонд придется единовременно при приобретении инвесторами акций (долей в уставном капитале) либо траншами (при дополнительных выпусках акций/увеличении уставного капитала ООО). Привязать их к совершению конкретных инвестиционных сделок не получится. Кроме того, сама процедура дополнительной эмиссии акций/увеличения уставного капитала ООО является сложной и длительной. А финансирование с помощью займов не отвечает сути инвестиционной деятельности, поскольку займы являются возвратными, а инвестиционная деятельность всегда предполагает риск невозврата средств (убыточности фонда). Рассрочка оплаты акций/долей в уставном капитале имеет риски, связанные с неоплаченными акциями/долями в уставном капитале.

Администрирование хозяйственного общества (особенно АО) связано с определенными издержками — при регистрации юрлица, регистрации изменений в устав, со сложной процедурой увеличения уставного капитала (дополнительной эмиссии акций) при привлечении новых инвесторов в фонд, сложной процедурой ликвидации.

Распределение прибыли в акционерном обществе осуществляется в виде выплаты дивидендов, в ООО – в виде распределения прибыли между участниками общества. При этом для выплаты дивидендов (распределения прибыли) требуется корпоративное одобрение: решение принимается общим собранием участников (акционеров). Выплата дивидендов (распределение прибыли) возможна за определенные периоды времени: по результатам первого квартала, полугодия, девяти месяцев и (или) по результатам года.

Установить порядок распределения прибыли между участниками фонда, аналогичный тому, который принят в классических венчурных фондах и фондах прямых инвестиций, в акционерном обществе потенциально можно с помощью привилегированных акций, а в ООО – в виде «иного порядка распределения прибыли между участниками общества» (абз. 2 п. 2 ст. 28 Федерального закона 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»). Однако выплата дивидендов (распределение прибыли) – это право, а не обязанность общества. Соответственно, даже при получении обществом чистой прибыли инвесторы не будут автоматически иметь право на получение прибыли без соответствующего решения общего собрания участников (акционеров). Это создает дополнительные риски для инвесторов.

В части корпоративного управления акционеры не имеют достаточной свободы, чтобы урегулировать совместное управление АО в уставе. Они не могут изменить компетенцию общего собрания акционеров и совета директоров, установленную законом. Можно лишь дополнить компетенцию совета директоров и общего собрания непубличного АО. ООО позволяет урегулировать корпоративные отношения более гибко.

Иностранные организационно-правовые формы

Некоторые венчурные фонды и фонды прямых инвестиций, действующие в России, созданы в иностранных организационно-правовых формах. Среди них встречаются:

- ограниченное партнерство (limited partnership) по английскому праву или праву иных стран системы общего права;

- паевой инвестиционный фонд в форме UCITS, созданный по праву стран Европейского союза в соответствии с Директивой Европейского Парламента и Совета 2009/65/EC и другими актами;

- альтернативный инвестиционный фонд (alternative investment fund), созданный по праву стран Европейского союза в соответствии с Директивой Европейского Парламента и Совета 2011/61/EU от 08.06.2011;

- компания с переменным капиталом (variable capital company) по праву Сингапура и др.

Структурирование инвестиционного фонда

Чтобы разработать проект инвестиционного фонда, нужно ответить на вопросы:

- Какую роль инвестор будет играть в инвестиционном фонде: роль управляющего фонда (вести общие дела всех участников фонда и осуществлять совместную инвестиционную деятельность) или роль инвестора (который участвует в фонде только денежными средствами)?

- Как будут распределяться доли участников в фонде?

- Какой будет размер фонда? Планируется ли после создания фонда («первого закрытия») привлечение новых инвесторов и увеличение размера фонда («фандрейзинг»)?

- Планируется ли привлечение средств в фонд от узкого круга инвесторов или от широких масс населения?

- Какая будет инвестиционная стратегия фонда и географический фокус инвестиций?

- Какой будет период деятельности фонда?

- Какой будет порядок финансирования инвесторами фонда — вложение всех средств в фонд сразу, единовременно, или поэтапное вложение средств в фонд?

- Какую ответственность будут нести инвесторы при нарушении порядка финансирования фонда?

- В какие объекты планируется инвестировать?

- В каких случаях инвесторы будут иметь право прекратить полномочия УК и заменить ее на другую УК?

- Какие расходы и в каком порядке УК будет иметь право осуществлять за счет общего имущества инвесторов (общие расходы)?

- Какие будут органы управления фонда?

- Какую отчетность инвесторы будут получать от УК фонда?

- Каким будет вознаграждение УК и в каком порядке оно будет выплачиваться?

- Каким будет порядок распределения доходов фонда?

- Каким будет порядок ликвидации фонда?

Цель любого инвестиционного фонда — получение прибыли. Поэтому в приоритете договорные формы – договор инвестиционного товарищества и ПИФ, — поскольку в них нет двойного налогообложения прибыли на уровне юридического лица и его акционеров (участников).

Фонд в корпоративной организационно-правовой форме может рассматриваться в отдельных случаях, например, когда инвестор ограничен по инструментам инвестирования и может инвестировать только в акции или доли в уставных капиталах.

Несомненно, самой гибкой организационно-правовой формой является договор инвестиционного товарищества. Если число участников невелико и они являются профессиональными инвесторами, ДИТ позволит индивидуально настроить структуру и управление фондом под конкретных инвесторов.

Если все или часть инвесторов являются непрофессиональными, предпочтительнее ПИФ, поскольку его структура, права и обязанности сторон определены типовыми ПДУ. Это более понятно и прозрачно для таких инвесторов

В ПИФ контроль за соблюдением УК прав инвесторов (владельцев инвестиционных паев) осуществляет специализированный депозитарий, а ЦБ РФ осуществляет надзор за УК. Также ПИФ предпочтительнее, если стоит задача привлечь в фонд денежные средства от широких слоев населения (неквалифицированных инвесторов).

Если число инвесторов превышает 50 и если среди них есть физические лица, использовать ДИТ нельзя. Кроме того, ДИТ и ЗПИФ нельзя использовать, если период деятельности фонда превышает 15 лет.

Если в инвестиционном фонде нужны определенные органы управления с согласованной сторонами компетенцией, лучше выбрать ДИТ или ЗПИФ. Настроить компетенцию в ДИТ можно очень гибко, полностью по усмотрению сторон.

Если планируется, что фондом будут управлять несколько УК, это свидетельствует не в пользу ПИФ. Несколько УК (управляющих товарищей) может быть предусмотрено в ДИТ. Также в хозяйственных обществах может быть несколько единоличных исполнительных органов.

Обратите внимание на объекты, в которые фонд намеревается инвестировать. Например, инвестиционное товарищество не имеет права инвестировать в объекты недвижимого имущества. ПИФ также имеет ограничения по объектам инвестирования, определяемые структурой и составом его активов, утверждаемыми ЦБ РФ. Если фонд планирует инвестиции в какие-либо нетрадиционные объекты, тогда, скорее всего, единственно возможными формами окажутся АО и ООО с общей правоспособностью.

Также обратите внимание на специальную правоспособность в рамках ДИТ и ПИФ. Если стороны планируют осуществлять не только совместную инвестиционную деятельность, но и иную, например, возмездное оказание услуг, необходимо соотнести такую деятельность с ограничениями по видам деятельности для ДИТ и ПИФ, установленными в законе.

Статьи по теме

Поручительство и субсидиарная ответственность в банкротстве: почему эти обязательства солидарные и как это использовать на практике?

Контролирующее лицо компании-банкрота является ее поручителем и одновременно несет субсидиарную ответственность. Как соотносятся такие требования? О чем нужно знать кредиторам…

В 2021 году АО и ООО смогут провести любые общие собрания заочно

Президент подписал закон, который позволяет акционерным обществам и обществам с ограниченной ответственностью провести любые общие собрания в форме заочного голосования….

Нужно ли согласовывать с ФАС России предварительный договор купли-продажи доли в ООО?

Конкуренция и реклама

Мы планируем сделку по продаже ООО. Решили провести ее в два этапа: сначала предварительный договор, а после того, как выполним…

Доля в компании вместо выплаты бонуса ключевому сотруднику: как на практике оформить опцион?

Мотивировать ключевых сотрудников остаться в компании и работать эффективно можно не только размером зарплаты. Серьезным стимулом станет перспектива войти в…

Теги: выбрать инвестиционный фондинвестиционный фондПИФуправляющая компанияшортрид

Вознаграждение управляющей организации

Управление паевым инвестфондом происходит не на безвозмездной основе. В Российской Федерации, опять-таки, в соответствии с положениями закона, предусмотрено три вида вознаграждения управляющего предприятия. Примечательно, что выбрать разновидность может сама фирма и в этом плане ей принадлежит последнее слово.

Инвесторам предлагается купить пай с надбавкой (надбавка и станет оплатой за услуги управляющей компании). Законодательство устанавливает максимальный размер надбавки не выше 1,5%. Также реализуется скидка при продаже – не более 3% и определенный процент от активов в год (от 0,5% до 5%).

Инвесторы должны помнить, что комиссии удерживаются по умолчанию, т.е. не важно, какие финансовые результаты продемонстрировала сама компания, за работу ей придется заплатить.

Последние изменения, внесенные в 156 ФЗ

Исправленная версия закона была вынесена на всеобщее обозрение в конце 2021 года, 31.12. Вступление документа в силу приходится на февраль 2018-го (1.02). Главный мотив публикации изменений – исправление п. 8.1 в статье номер 40. Указываются варианты лимитирования сделок, если держателем акций или дольщиком выступает Российская Федерация. Конкретно подразумевается федеральная власть, в число обязанностей которой входит правовой и политический регламент в самых разных отраслях и сферах экономической деятельности. Важное условие – ограничениям подлежат сделки, которые осуществляются на основе доверительного управления.

Другие меры по ограничению, приведенные в ст. 40 ФЗ 156

Что запрещено управляющей компании?

- Покупать акции и именные ценные бумаги фондов, находящихся под ее собственной администрацией, если это противоречит настоящему ФЗ;

- Манипулировать активами или имущественными ценностями фондов, если отсутствует согласие участника рынка ценных бумаг, ведущего депозитарную деятельность. Разрешаются подобные сделки, если устроением торгов занимаются отечественная или иностранная биржа;

- Оперировать ценными бумагами, которые находятся на счету, куда поступает экспортная выручка. Также запрещены манипуляции с имущественными единицами, если это не одобрил специализированный депозитарий;

- Распоряжаться фондовым имуществом в целях личной выгоды или для выполнения своих функций или обязанностей третьих лиц. Подобные операции не возбраняются, если фондовое имущество было передано в клиринговые организации;

- Взыскивать проценты за эксплуатацию финансов, которые были выделены в качестве компенсации для владельцев именных ценных бумаг.

Типы сделок, которые не может проводить управляющая компания:

- Покупка объектов, которые не предусмотрены данным законом, Банком России или фондами;

- Безвозмездная передача фондового имущества;

- Передача имущества, не входящего в фондовые активы. Ограничение не касается сделок на торгах, которые проводятся на основе клиринга;

- Сделки с залоговым имуществом;

- Операции с договорами займа, сделки по купле ценных бумаг с предусматриваемой перепродажей через определенный срок. Допускаются исключения, если зафиксировано недостаточное количество финансов в фонде или средства получаются в целях обмена или погашения ценных бумаг;

- Покупка активов, имеющихся в доверительном управлении компании, если обратное не предусмотрено настоящей статьей ФЗ;

- Операции с ценными бумагами, которые были выданы заинтересованными сторонами. В число последних входят регистраторы фондов, организации по аудиту, ведущие депозитарную деятельность лица и пр.;

- Сделки по покупке активов компании, совершаемые заинтересованными сторонами;

- Покупка инвестиционных паев, выданных самой компанией либо фондом, чьими активами она распоряжается;

- Покупка активов у депозитария, аудиторов или оценщиков, приобретение имущества у фондов, которыми заведует компания. Сделки по отчуждению на тех же условиях.

Также в части пятой ст. 40 (п. 1 – 9) определяется перечень условий, при которых наложение ограничений не применяется.

Прибыль на ПИФ

Структура ПИФ дает возможность заработать каждому гражданину Российской Федерации, даже имея небольшой капитал, но какие конкретно для этого предусмотрены инструменты?

Давайте разберемся на примере открытого ПИФ:

- Инвестор получает дивиденды от акций либо проценты от облигаций. Как правило, прибыль перечисляется инвесторам управляющей компанией за один отчет период – 12 месяцев. Администрация фонда просчитает заработанный капитал, делит его на количество долей с учетом процентов каждого.

- Пайщики зарабатывают на росте капитала, если активы были проданы.

- Инвестор имеет право продать пай самостоятельно и заработать на разнице стоимости активов – метод позволяет заработать, если доля начала расти в цене.

Что собой представляет паевой инвестиционный фонд (ПИФ)?

ПИФ – это капитал, созданный путем соединения вкладов участников. Вложения направляются в фонд для инвестирования с последующим извлечением прибыли. К примеру, вкладчики направляют средства в банк. Банковское учреждение использует полученные средства для инвестирования, а затем возвращает деньги клиентам с процентами. По схожей схеме работает и ПИФ. Однако есть весьма существенное отличие – невозможность предугадать размер дохода. Если банк обещает клиентам фиксированный процент, то прибыль от участия в фонде определить сложно. Расчет предполагаемого дохода осуществляется на основании финансовых параметров фонда. Невозможность прогнозов, а также вероятность убытков – это минус, но есть также и плюс: возможность получения большей прибыли.

Вопрос: В каком размере уплачивается госпошлина при передаче управляющей компанией прав и обязанностей по договору доверительного управления ПИФом другой управляющей компании? Посмотреть ответ

Как распознать ПИФ?

В России есть паевые инвестиционные фонды, их много, они популярны и востребованы. Но как конкретному будущему инвестору найти такой ПИФ, чтобы вложить туда средства. В нашем государстве виды ПИФ ограничиваются следующими структурами:

- Фонды ценных бумаг, акций, облигаций

- Индексные фонды

- Отраслевые ПИФы

- ПИФ недвижимости и ипотеки

- ПИФ денежного или товарного рынка

- Венчурный фонд

- Кредитный и рентный фонд

- Фонд художественных ценностей

Общие требования к инвестиционным фондам и изменения в законодательстве

Инвестиционные фонды находятся в ведении управляющей компании. Реализация паев возможна через агентов, которые могут выдавать, обменивать и погашать паи по распоряжению их владельцев.

Инвестиционные фонды могут иметь в своем активе:

- акции российских эмитентов;

- акции зарубежных эмитентов;

- муниципальные облигации;

- инвестиционные паи других фондов;

- ипотечные облигации;

- российские депозитарные расписки.

Совет! Узнать о ценных бумагах, которые входят в пай, можно прочитав инвестиционную декларацию, которая находится на сайте фонда или в офисе управляющей компании.

Инвестиционный фонд должен обеспечивать ежегодную аудиторскую проверку, информацию о результатах которой должен размещать в открытом доступе.

Федеральный инвестиционный фонд закон обязывает открыть сайт в сети Интернет, права на доменное имя которого должны принадлежать фонду. На сайте должна быть выложена вся информация о деятельности фонда.

Законодательная база инвестиционных фондов практически полностью сформирована и позволяет разрешить любую спорную ситуацию. В РФ сегодня существует множество подзаконных актов, вносящих уточнения и разъяснения в нормативно-правовую базу, но главный законодательный акт для ПИФ — закон об инвестиционных фондах.

Совет! Возьмите за правило просматривать изменения в законодательстве, связанном с имеющимися финансовыми вложениями. Это позволит оперативно принимать решения в случае, если условия инвестирования ухудшаются.