Бизнес кредити

ПроКредит Банк предлага банкови услуги за малки и средни предприятия в страната, работещи основно в сферата на производството, услуги, търговията и земеделието.

Бизнес кредитите, които отпускаме, едновременно се основават, както на разбирането за състоянието на конкретния клиент, така и на задълбочен финансов анализ. Този отговорен подход ни позволява да градим дългосрочни взаимоотношения с нашите клиенти, изградени на базата на взаимно доверие.

Ние се стремим да познаваме нашите клиенти и техните финансови нужди. В съответствие с това, за връзката с Вас и обслужването Ви отговаря точно определен експерт, който познава в детайли Вашия бизнес и предизвикателствата, пред които се изправяте. Така експертът може да Ви предложи финансови услуги, съобразени с Вашите нужди.

Условия

Нашите кредитни решения са ориентирани към всички малки и средни предприятия в сферата на производството, търговията и услугите. Ако Вашият бизнес се нуждае от финансова подкрепа, а Вие — от изчерпателна консултация, очакваме Ви в ПроКредит Банк.

Нашите експерти Връзки с клиенти са готови да отговарят на всички Ваши въпроси, свързани с финансиране на Вашия бизнес. Те ще се постараят да разберат спецификите на дейността, с която се занимавате, така че да Ви предложат най-подходящото кредитно решение.

ПроКредит Банк предлага:

- Разнообразни финансови решения и пълен набор банкови услуги;

- Индивидуална и изчерпателна консултация;

- Дългосрочно сътрудничество и коректни взаимоотношения;

- Надеждно банково обслужване.

Условия

- 1 стопанска година за земеделски производители

- 6 месеца за всички останали дейности

- до 36 месеца за оборотни средства

- до 180 месеца за инвестиции

Обезпечения

Залог на движими вещи:

- Транспортни средства

- Търговско и производствено оборудване

- Субсидии

Ипотека върху недвижим имот:

- Жилищни сгради

- Административни, търговски, производствени и складови площи

- Земеделска земя, урегулиран поземлен имот

Видове бизнес кредити

ПроКредит Банк предлага гъвкави кредитни решения в зависимост от спецификите на Вашия бизнес и Вашите бъдещи планове. Ако се нуждаете от оборотни средства или финансиране на конкретна инвестиция, ако искате да можете да избирате между погасяване на равни или сезонни вноски, Експертите Връзки с клиенти ще Ви препоръчат най-подходящото за Вас решение и ще изготвят индивидуален погасителен план.

Кредит на вноски

Усвояването на кредита е еднократно, а погасяването става съгласно план.

Кредити по Европейски програми

Кредитите по европейски програми имат за цел да улеснят достъпа на малките и средните предприятия до финансиране, което им дава възможност да повишат своята конкурентоспособност на пазара.

Кредит ЕкоМобилност

Ние в ПроКредит Банк считаме, че природата е инвестицията, която си заслужава. По тази причина насърчаваме всички мерки за подобряване на енергийната ефективност.

Кредити Зелена инвестиция

Кредит Зелена инвестиция е нашият начин да подкрепим усилията на малките и средните предприятия за създаване на екологично ориентиран и социално отговорен бизнес.

Кредити за земеделски производители

Наясно сме, че селскостопанската работа изисква специален подход, съобразен със сроковете и сезонността на бизнеса.

Овърдрафт и кредитна линия

При периодична нужда от оборотни средства можете да се възползвате от кредитните ни продукти Овърдрафт или Кредитна Линия.

Рамково споразумение

При сключването на дългосрочен рамков договор, ние ще определим лимит, който можете да ползвате под формата на различни кредитни продукти в рамките на до 120 месеца.

Кредит за фотоволтаична инсталация

ПроКредит Банк предоставя възможност за закупуване на 50 KW фотоволтаична централа, с която да спестите отделянето на въглеродни емисии, както и да намалите разходите си за електроенергия.

Кредит за фотоволтаична инсталация с батерия

Слънцето дава възможност да се генерира електричество, а батериите да съхраняват излишната енергия. ПроКредит Банк подкрепя мерки, които намаляват използването на въглища за производство на електроенергия, като предлага фотоволтаична инсталация с батерия с мощност 3 kW.

Как да кандидатствате за кредит

Вашите действия:

- Свържете се с Контактния ни център на 0700 1 70 70 или * 7000 или попълнете нашата форма за контакт и ние ще ви се обадим;

- Обсъдете с Експерт Връзки с клиенти желаното от Вас финансиране;

- Подайте

искане за кредит и предоставете необходимия набор от документи;

искане за кредит и предоставете необходимия набор от документи; - Запознайте ни с Вашия бизнес;

- Ще получите отговор в определения срок.

Необходими документи за кандидатстване:

- Попълнено искане за кредит;

- Копие от лична карта на собственика на бизнеса;

- Документи, свързани с дейността на фирмата, представени след съгласуване със служител на банката;

- Документи за обезпечението по кредита.

ФОТ 3.0: льготные кредиты бизнесу под 3%. Новые условия

С 1 ноября 2021 года возобновлена выдача льготных кредитов бизнесу в рамках программы ФОТ 3.0. Но по сравнению с мартом-июнем, когда эта программа действовала в первый раз, условия несколько изменились. Тезисно рассказываем, как льготные кредиты выдаются сейчас.

Кто может получить кредит под 3%?

— малый и средний бизнес, бравший в 2020 году льготный кредит под 2% (программа ФОТ 2.0) и работающий в отраслях, внесённых в специальный список (см. ниже)

— социально ориентированные НКО и НКО, состоящие в реестре пострадавших от пандемии, бравшие в 2020 году льготный кредит под 2% (ФОТ 2.0)

— любой заёмщик, бравший в 2020 году льготный кредит под 2% (ФОТ 2.0) и работающий в сфере общепита (код ОКВЭД — 56), искусства и организации развлечений (90), спорта и отдыха (93), музеев (91.02), зоопарков (91.04.1) или кинопоказа (59.14)

— малый и средний бизнес, включённый в реестр субъектов МСП после 1 июля 2020 года и работающий в отраслях, внесённых в специальный список (см. ниже)

Список отраслей (приложение №3 к Правилам предоставления субсидий, постановление правительства № 1850 от 28 октября 2021 года):

— гостиничный бизнес (код ОКВЭД — 55)

— туристические услуги (79)

— организация конференций и выставок (82.3)

— дополнительное образование (85.41)

— санаторно-курортные организации (86.90.4)

— дневной уход за детьми (88.91)

— творческая деятельность в области искусства и организации развлечений (90)

— деятельность в области спорта, отдыха и развлечений (93)

— ремонт бытовой техники (95)

— стирка и химчистка (96.01)

— парикмахерские и салоны красоты (96.02)

— физкультурно-оздоровительная деятельность (96.04)

Сколько денег дадут?

Максимальный размер кредита рассчитывается как произведение количества сотрудников заёмщика и минимального размера оплаты труда, умноженное на 12. Проще говоря, это годовой МРОТ на всех сотрудников. Причём МРОТ федеральный, без учёта районных коэффициентов и страховых взносов, то есть 12792 рубля. Есть и предельный «потолок» — 300 млн рублей (весной было 500 млн).

На каких условиях?

Кредиты выдаются с 1 ноября по 30 декабря 2021 года. Заёмщик может оформить в рамках программы только один кредит.

Ставка для заёмщика равна 3% годовых.

Срок кредита составляет полтора года. В первые шесть месяцев заёмщик не платит банку ничего, но проценты при этом начисляются и переносятся в основной долг. В следующие 12 месяцев заёмщик выплачивает основной долг и проценты равными долями. При желании кредит можно погасить досрочно.

Основное условие — численность сотрудников заёмщика в течение действия кредитного договора не должна опускаться ниже 90% от той, которая была зафиксирована Федеральной налоговой службой на момент подачи кредитной заявки и прописана в кредитном договоре. Соблюдение этого условия проверяется ежемесячно — уволить сотрудников, а в конце года набрать новых не получится.

Речь идёт именно о численности штата, а не о конкретных людях. Сотрудники могут увольняться или быть уволенными в любом количестве, если на их место вовремя нанимают новых, и численность штата не упадёт ниже критической отметки, договор не будет нарушен.

Также заёмщик и организации, образующими с ним группу компаний, не могут во время действия кредитного договора выплачивать дивиденды, выкупать собственные акции или доли в уставном капитале.

Будет ли задолженность списываться за счёт государства?

Нет. Государственные субсидии обеспечивают льготный размер ставки в 3% годовых, но проценты, начисленные по этой ставке, и собственно взятую у банка сумму заёмщик будет выплачивать самостоятельно.

Как в 1С учесть кредит под 2% для бизнеса, если условия для списания кредита не выполнены

Минэкономразвития за счет субсидии из федерального бюджета компенсирует кредитным организациям недополученные доходы и понесенные расходы, связанные с выдачей и списанием заемщикам льготных кредитов. Долг по кредиту вместе с процентами списывается с заемщика полностью при одновременном выполнении следующих условий:

- по состоянию на 1 марта 2021 года число работников составляет не менее 90 % от их числа по состоянию на 1 июня 2020 года (при 80 % будет списана половина кредита);

- на конец каждого отчетного месяца число работников не должно быть ниже 80 % от численности на 1 июня 2020 года;

- средняя заработная плата, выплачиваемая одному работнику в течение периода наблюдения по кредитному договору, составляет не менее минимального размера оплаты труда;

- деятельность заемщика на дату завершения периода наблюдения по кредитному договору не прекращена и в отношении него не введена процедура банкротства.

Период кредитования разделили на три этапа:

- базовый период – с даты заключения кредитного договора (соглашения) до 1 декабря 2020 года (процентная ставка не более 2 %, платежи по кредиту и процентам не производятся);

- период наблюдения (наступает после базового периода в случае выполнения условий для списания кредита, в том числе по сохранению численности) – с 1 декабря 2020 года по 1 апреля 2021 года (процентная ставка не более 2 %, платежи по кредиту и процентам не производятся);

- период погашения (может наступить после базового периода или после периода наблюдения и не наступает, если условия для списания кредита выполнены) – продолжительность 3 месяца (процентная ставка не льготная, а стандартная по договору, кредит возвращается тремя равными платежами в зависимости от наступления периода погашения – после базового периода (28 декабря, 28 января и 1 марта 2021) или после периода наблюдения (30 апреля, 30 мая и 30 июня 2021 года)).

На дату окончания базового периода и на дату окончания периода наблюдения начисляемые проценты переносятся в основной долг.

Бухгалтерский учет льготного кредита под 2% для бизнеса, пострадавшего от коронавируса

Если нет стопроцентной уверенности, что льготный кредит будет списан, по нашему мнению, его следует учитывать так же, как обычный кредит.

Денежные средства, полученные по кредитному договору, доходом не признаются, т.к. не соответствуют критериям признания доходов, установленным п. 2 ПБУ 9/99, и отражаются в составе кредиторской задолженности (п. 2 ПБУ 15/2008).

Перечисление денежных средств в счет погашения основной суммы долга по полученным кредитным средствам не является расходом и отражается как погашение кредиторской задолженности (п. 3 ПБУ 10/99, п. 5 ПБУ 15/2008).

Проценты к уплате, начисленные по полученному кредиту, являются расходами, связанными с исполнением обязательств по кредитному договору (п. 3, п. 4 ПБУ 15/2008).

Сумма списания банком кредита и процентов по нему признается прочим доходом организации (п. 2, п. 7, п. 16 ПБУ 9/99).

На счетах бухгалтерского учета операции по получению кредита, начислению процентов (включаемых в состав прочих расходов) отражаются записями в соответствии с Инструкцией по применению плана счетов бухгалтерского учета (утв. приказом Минфина РФ от 31.10.2000 № 94н):

- Дт 51 Кт 66 (основная сумма) – получение кредита;

- Дт 91.2 Кт 66 (проценты) – начисление процентов в базовый период и период наблюдения;

- Дт 66 (основная сумма плюс проценты) Кт 51 – возврат кредита и уплата процентов при невыполнении условий для списания кредита банком;

- Дт 66 (основная сумма плюс проценты) Кт 91.1 – списание кредита и процентов при выполнении условий для списания кредита банком.

Налоговый учет льготного кредита под 2% для МСБ

При исчислении налога на прибыль, средства, полученные и возвращенные по кредитному договору, в состав доходов и расходов не включаются (пп. 10 п. 1 ст. 251, п. 12 ст. 270 НК РФ).

В целях исчисления налога на прибыль проценты, начисленные по льготному кредиту на возобновление деятельности или на неотложные нужды для поддержки и сохранения занятости, признаются в составе внереализационных расходов только на дату их уплаты (пп. 12 п. 7 ст. 272 НК РФ). Поскольку в базовый период и в период наблюдения начисленные проценты не уплачиваются, то и в расходы они могут быть включены, только если не будут выполнены условия для списания кредита и кредит придется возвращать вместе с уплатой процентов по нему. Если же кредит и проценты при выполнении соответствующих условий будут списаны банком, то расходов по процентам не будет. Признавать сумму списанного кредита и процентов по нему в доходах также не нужно (пп. 21.4 п. 1 ст. 251 НК РФ).

Операции займа в денежной форме (включая проценты по ним) НДС не облагаются (пп. 15 п. 3 ст. 149 НК РФ). Соответственно, банки при выдаче кредитов не исчисляют НДС, для заемщика каких-либо последствий в отношении НДС также не возникает.

В программе "1С:Бухгалтерия 8"

- получение кредита отражается документом "Поступление на расчетный счет";

- начисление процентов по кредиту отражается документом "Операция";

- списание суммы кредита и процентов (при выполнении условий для этого) отражается документом "Операция";

- возврат суммы основного долга и уплата процентов отражается документом "Списание с расчетного счета".

Условия для списания льготного кредита под 2% не выполнены

Пример

Кредитный договор заключен на следующие периоды:

- базовый период с 20.08.2020 по 30.11.2020 включительно.

- период наблюдения с 01.12.2020 оп 31.03.2021 включительно.

- период погашения (при невыполнении условий для списания кредита и процентов по нему) — 3 месяца с даты следующей за датой окончания базового периода или периода наблюдения.

По условиям договора проценты начисляются в течение базового периода и периода наблюдения по ставке 2% годовых и в течение периода погашения по ставке 11% годовых исходя из количества дней в текущем месяце (начиная с дня, следующего за днем получения кредита, по день возврата кредита).

По окончании базового период организация не выполнила условия для списания долга по кредиту. С 01.12.2020 наступил период погашения по кредиту. В течение 3-х месяцев организация погашает кредит равными долями 28 декабря, 28 января, 1 марта.

ООО "Орион-М" использует общую систему налогообложения (ОСН), применяет метод начисления и ПБУ 18/02 (балансовый метод).

Создать на основании

Входящий

Входящий  Исходящий

Исходящий

Внутренний

Внутренний

1. Поступление кредита 2% и начисление процентов

1.1 Получена первая часть краткосрочного кредита

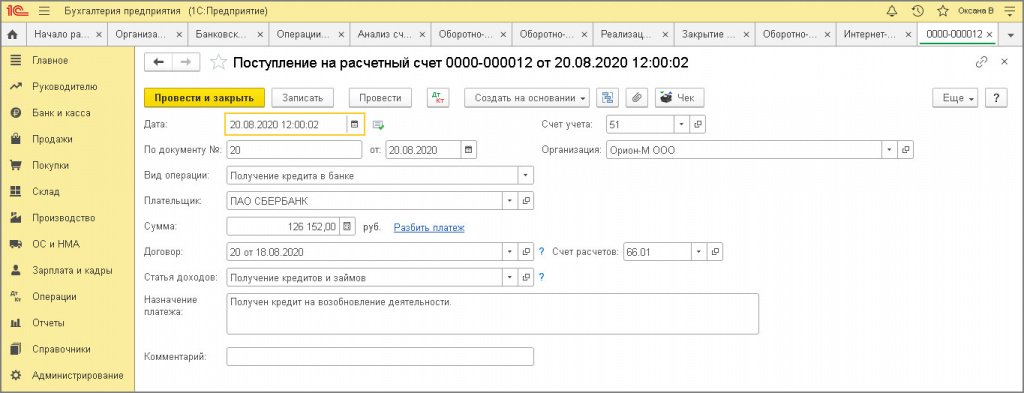

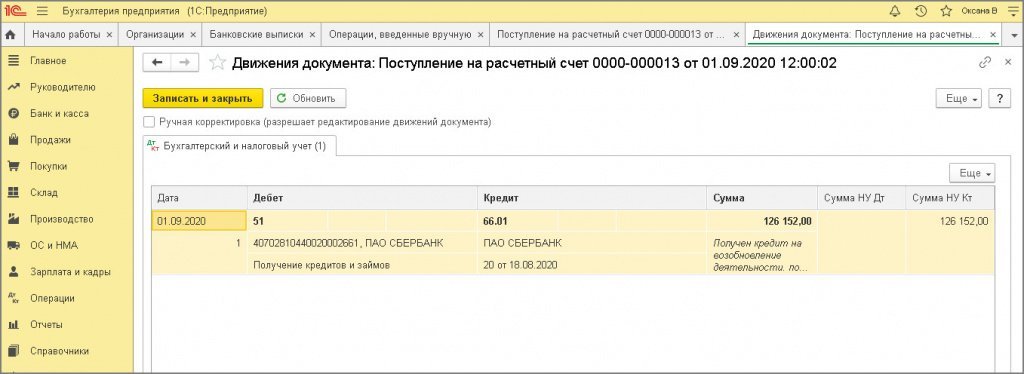

Документ "Поступление на расчетный счет" (рис. 1):

- Документ можно:

- создать как новый документ (Раздел: Банк и касса – Банковские выписки);

- загрузить через "Клиент-банк".

- в поле Плательщик укажите кредитора;

- в соответствующих полях укажите полученную сумму, кредитный договор;

- в поле Статья доходов выберите / проверьте (при необходимости создайте новую) статью движения денежных средств с видом движения "Получение кредитов и займов";

- в поле Счет расчетов укажите счет 66.01 "Краткосрочные кредиты".

По кнопке

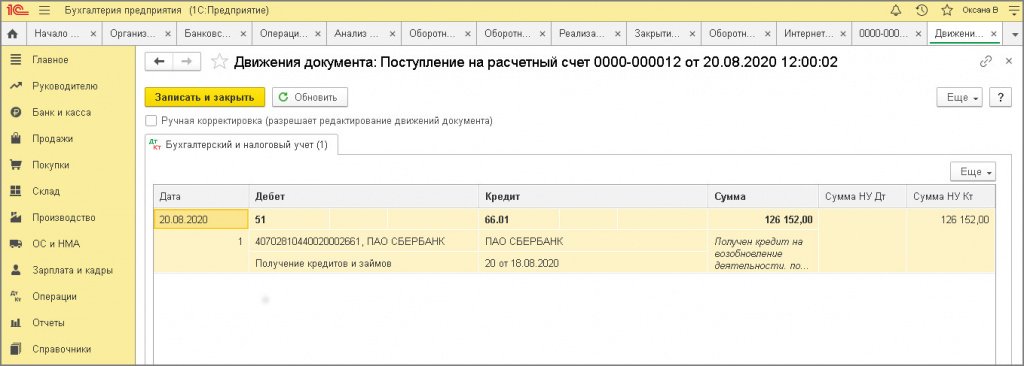

посмотрите результат проведения документа (рис. 2).

посмотрите результат проведения документа (рис. 2).

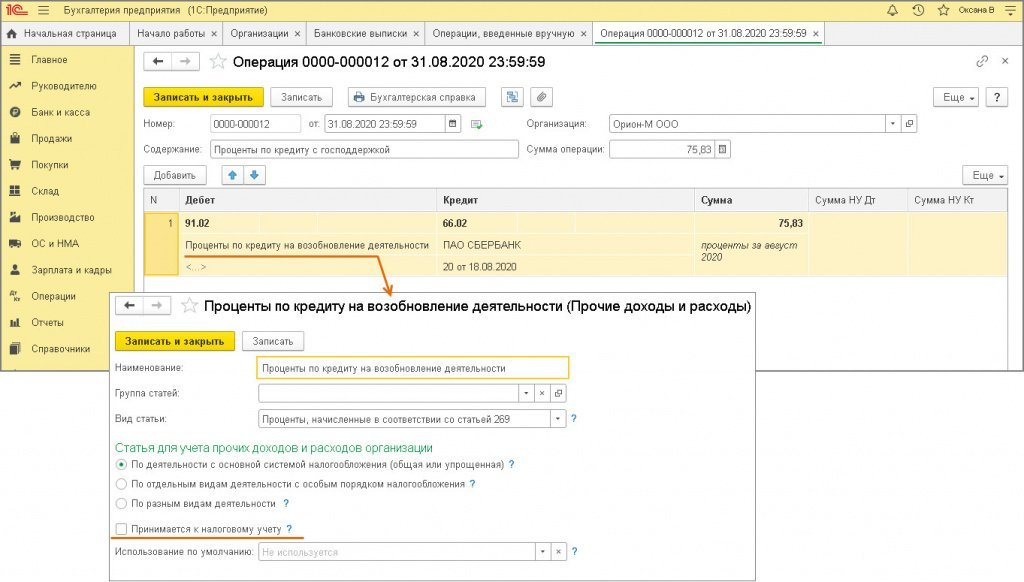

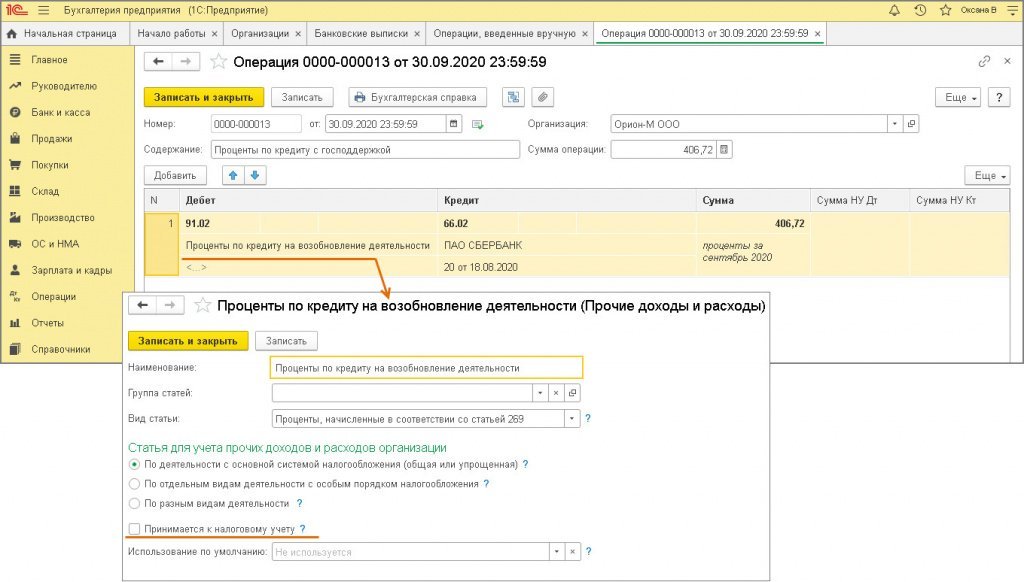

1.2 Начисленные проценты по кредитному договору отражены в расходах БУ (первый месяц – август 2020 г.)

Расчет суммы начисленных процентов по договору банковского кредита от 20.08.2020 (за базовый период):

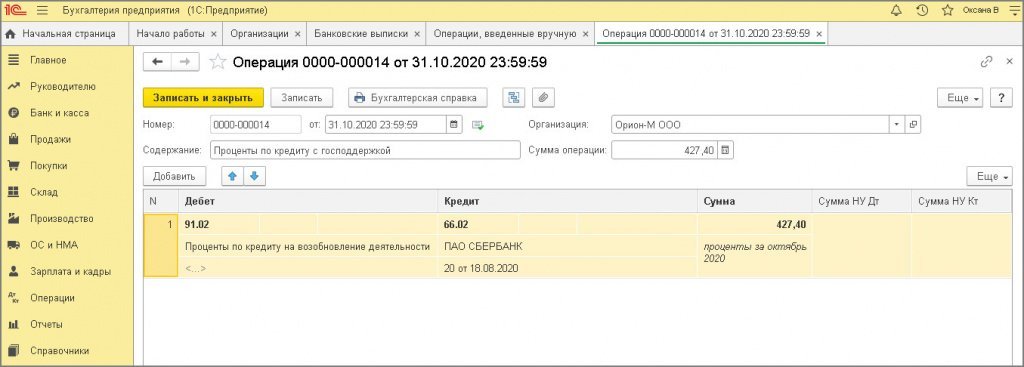

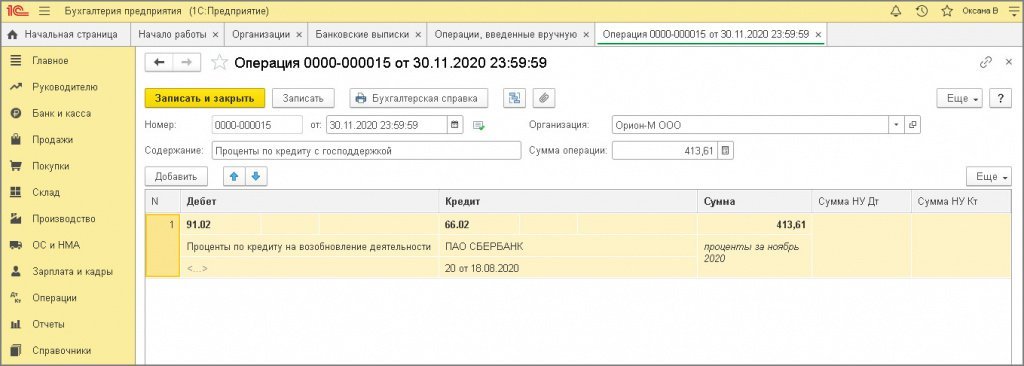

Период Количество дней в периоде Процентная ставка годовых, % Расчет Сумма начисленных процентов, причитающихся к уплате, руб. август 2020 11 2% 126 152,00 руб. х 2% / 366 дней х 11 дней 75,83 сентябрь 2020 30 2% 126 152,00 руб. х 2 % / 366 дней х 1 день

252 304,00 х 2% / 366 х 29 дней406,72 = 6,89 + 399,83 октябрь 2020 31 2% 252 304,00 х 2% / 366 дней х 31 427,40 ноябрь 2020 10 2% 252 304,00 х 2% / 366 дней х 30 413,61 Итого 1 323,56 Документ "Операция" (рис. 3):

- Раздел: Операции – Операции, введенные вручную.

- Кнопка Создать. Вид документа – "Операция".

- Заполните табличную часть по кнопке Добавить:

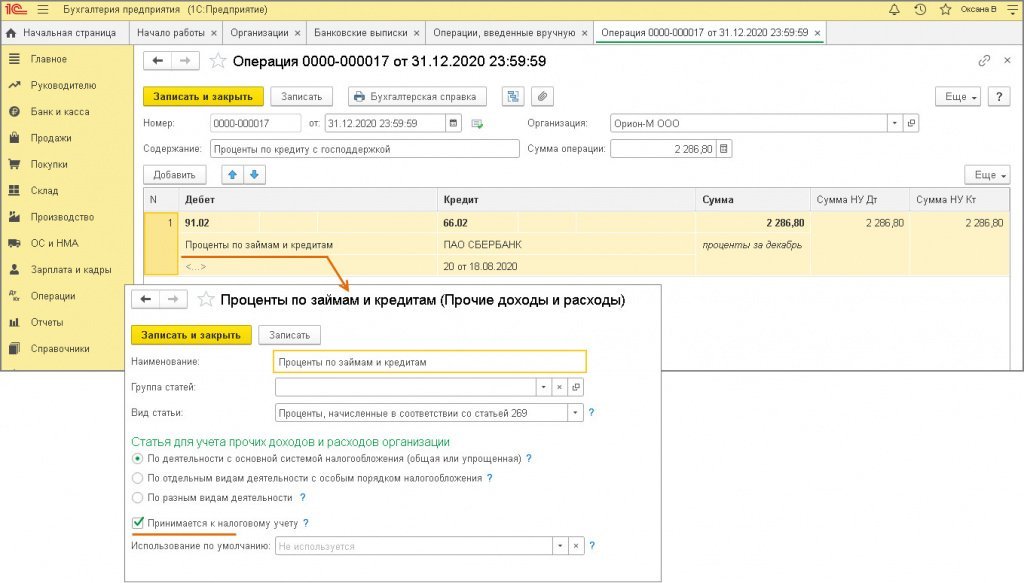

- В колонке Дебет укажите счет 91.02 "Прочие расходы" и аналитику к нему (субконто1: выберите (при необходимости создайте новую) статью прочих доходов и расходов с видом статьи "Проценты, начисленные в соответствии со статьей 269" и снятым флажком "Принимается к налоговому учету").

- В колонке Кредит укажите счет 66.02 "Проценты по краткосрочным кредитам" и аналитику к нему (субконто1: выберите банк, предоставивший кредит; субконто2: выберите кредитный договор).

- В колонке Сумма укажите сумму начисленных за месяц процентов для бухгалтерского учета, колонки Сумма НУ Дт и Сумма НУ Кт не заполняйте, поскольку проценты в налоговом учете не начисляются до момента их уплаты в периоде погашения при не выполнении условий для списания кредита банком.

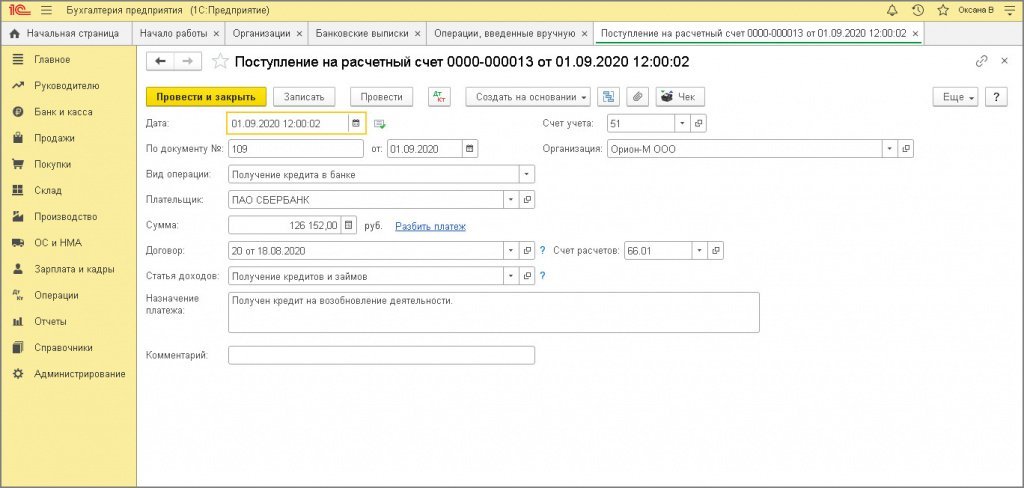

1.3 Получена вторая часть краткосрочного кредита

Документ "Поступление на расчетный счет" (рис. 4):

Создайте, заполните, проведите документ аналогично операции 1.1

По кнопке

посмотрите результат проведения документа (рис. 5).

посмотрите результат проведения документа (рис. 5).

1.4 Начисленные проценты по кредитному договору отражены в расходах БУ (второй месяц – сентябрь 2020 г.)

Документ "Операция" (рис. 6):

Создайте, заполните, проведите документ аналогично операции 1.2.

1.5 Начисленные проценты по кредитному договору отражены в расходах БУ (третий месяц – октябрь 2020 г.)

Документ "Операция" (рис. 7):

Создайте, заполните, проведите документ аналогично операции 1.2

1.6 Начисленные проценты по кредитному договору отражены в расходах БУ (четвертый месяц – ноябрь 2020 г.)

Документ "Операция" (рис. 8):

Создайте, заполните, проведите документ аналогично операции 1.2.

1.7 Признание ОНА на разницу в стоимости обязательства по процентам по кредиту (август 2020 — ноябрь 2020)

Поскольку проценты ежемесячно начисляются только в бухгалтерском учете (в налоговом учете проценты не начисляются до момента их уплаты в периоде погашения при не выполнении условий для списания кредита банком), на разницу в стоимости обязательства по процентам по кредиту образуется временная разница и признается отложенный налоговый актив (ОНА). Проводки на признание ОНА формируются ежемесячно при выполнении регламентной операции "Расчет отложенного налога по ПБУ 18/02" (Дт 09 Кт 99.02.О).

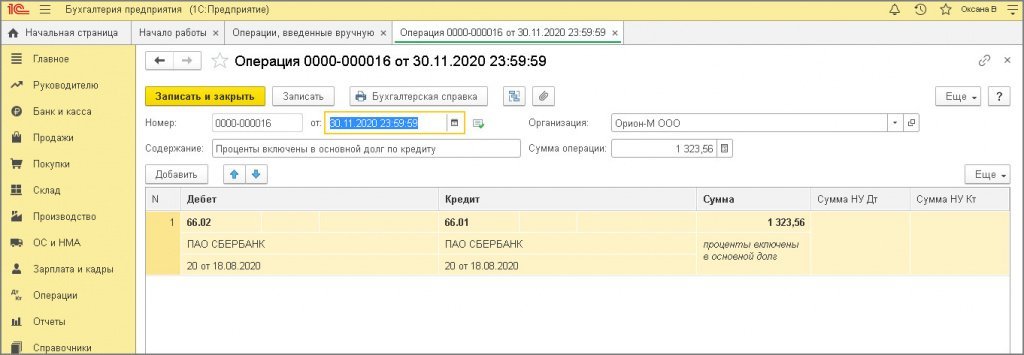

2. Проценты по кредиту за базовый период включены в сумму основного долга

2.1 Проценты по кредиту за базовый период включены в основной долг в БУ

Документ "Операция" (рис. 1):

- Раздел: Операции – Операции, введенные вручную.

- Кнопка Создать. Вид документа – "Операция".

- Заполните табличную часть по кнопке Добавить:

- В колонке Дебет укажите счет 66.02 "Проценты по краткосрочным кредитам" и аналитику к нему (банк, предоставивший кредит, и кредитный договор).

- В колонке Кредит укажите счет 66.01 "Краткосрочные кредиты" и аналитику к нему (банк, предоставивший кредит, и кредитный договор).

- В колонке Сумма, укажите сумму начисленных процентов за базовый период. Колонки Сумма НК Дт и Сумма НУ Кт не заполняйте, поскольку проценты в налоговом учете не начисляются до момента их уплаты в периоде погашения при не выполнении условий для списания кредита банком.

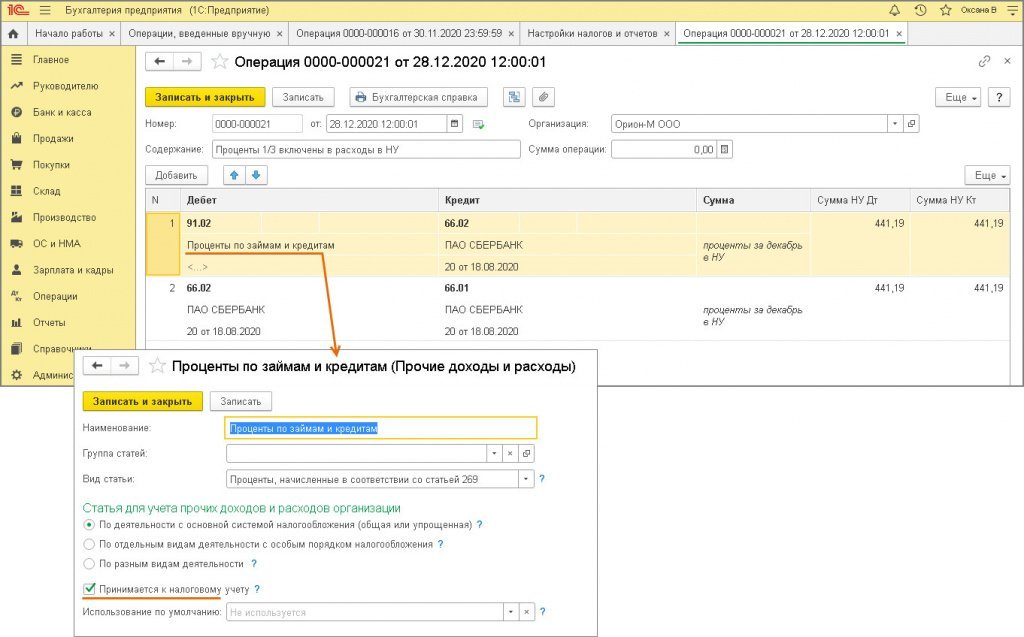

3. Выплата кредита и начисленных в базовый период процентов при невыполнении условий для списания (первый платеж 28 декабря 2020)

3.1 На дату уплаты отражена в расходах в НУ 1/3 начисленных за базовый период процентов по кредитному договору

3.2 На дату уплаты включена в основной долг в НУ 1/3 начисленных за базовый период процентов по кредитному договору

Документ "Операция" (рис. 1):

- Раздел: Операции – Операции, введенные вручную.

- Кнопка Создать. Вид документа – "Операция".

- Заполните табличную часть по кнопке Добавить:

- В колонке Дебет укажите счет 91.02 "Прочие расходы" и аналитику к нему (субконто1: выберите (при необходимости создайте новую) статью прочих доходов и расходов с видом статьи "Проценты, начисленные в соответствии со статьей 269" и установленным флажком "Принимается к налоговому учету").

- В колонке Кредит укажите счет 66.02 "Проценты по краткосрочным кредитам" и аналитику к нему (субконто1: выберите банк, предоставивший кредит; субконто2: выберите кредитный договор).

- Колонку Сумма не заполняйте.

- В колонках Сумма НУ Дт и Сумма НУ Кт укажите сумму в размере 1/3 начисленных процентов за базовый период, подлежащую уплате (в примере 1 323,56 / 3 = 441,19).

- В колонке Дебет укажите счет 66.02 "Проценты по краткосрочным кредитам" и аналитику к нему (банк, предоставивший кредит, и кредитный договор).

- В колонке Кредит укажите счет 66.01 "Краткосрочные кредиты" и аналитику к нему (банк, предоставивший кредит, и кредитный договор).

- Колонку Сумма не заполняйте.

- В колонках Сумма НК Дт и Сумма НУ Кт укажите сумму в размере 1/3 начисленных процентов за базовый период, подлежащую уплате (та же сумма, что и в проводке 1).

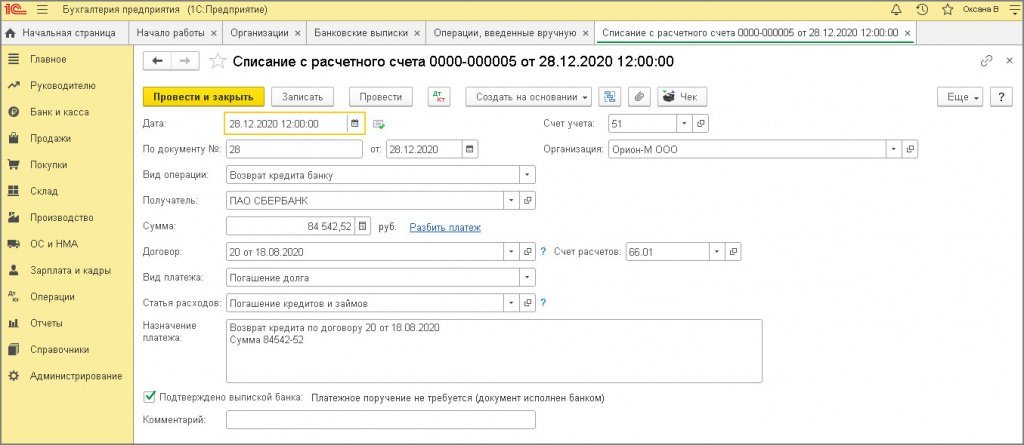

3.3 Уплачена 1/3 суммы кредит 28 декабря

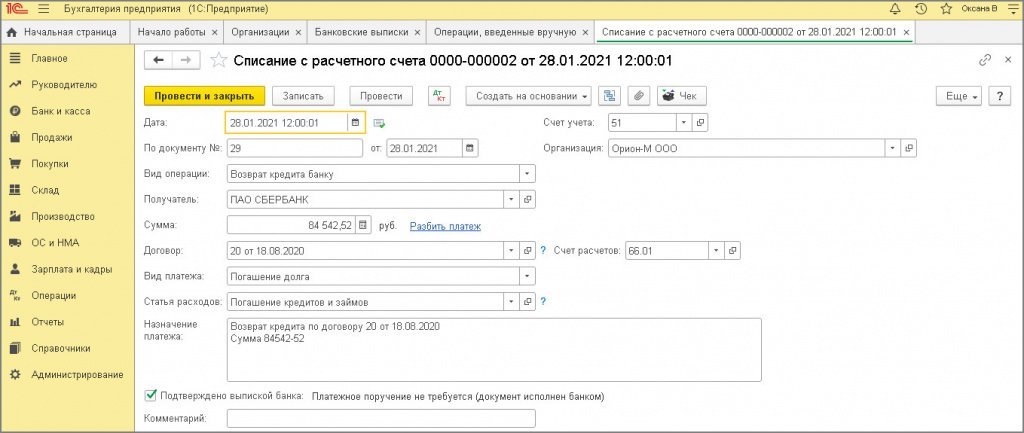

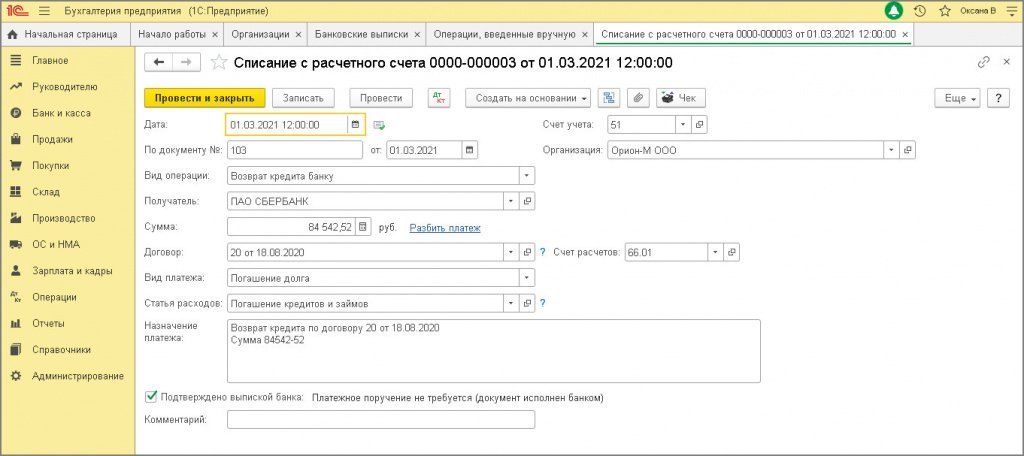

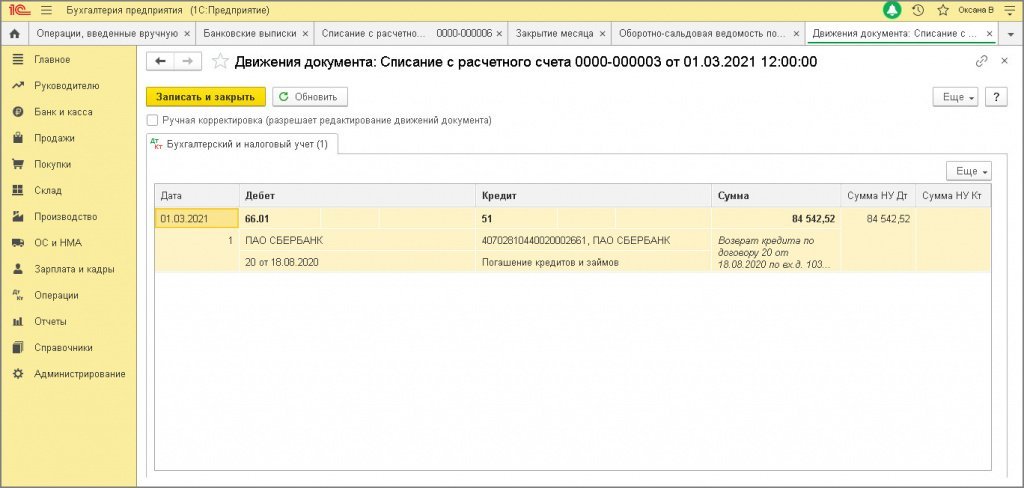

28 декабря 2020 произведена выплата первой части кредита (1/3 от суммы кредита и начисленных в базовом периоде процентов) в размере 84 542,52 руб. ((252 304,00 + 1 323,56) / 3).

Документ "Списание с расчетного счета" (рис. 2):

- Документ можно:

- создать на основании документа Платежное поручение по ссылке Ввести документ списания с расчетного счета, поля документа будут заполнены по умолчанию в соответствии с данными из документа-основания (Раздел: Банк и касса – Платежные поручения);

- загрузить через "Клиент-банк";

- создать как новый документ (Раздел: Банк и касса – Банковские выписки).

- укажите кредитора (поле Получатель), перечисляемую сумму, кредитный договор;

- в поле Вид платежа выберите "Погашение долга";

- в поле Статья расходов выберите / проверьте (при необходимости создайте новую) статью движения денежных средств с видом движения "Погашение (выкуп) векселей и других долговых ценных бумаг, возврат кредитов и займов";

- укажите Счет расчетов 66.01 "Краткосрочные кредиты".

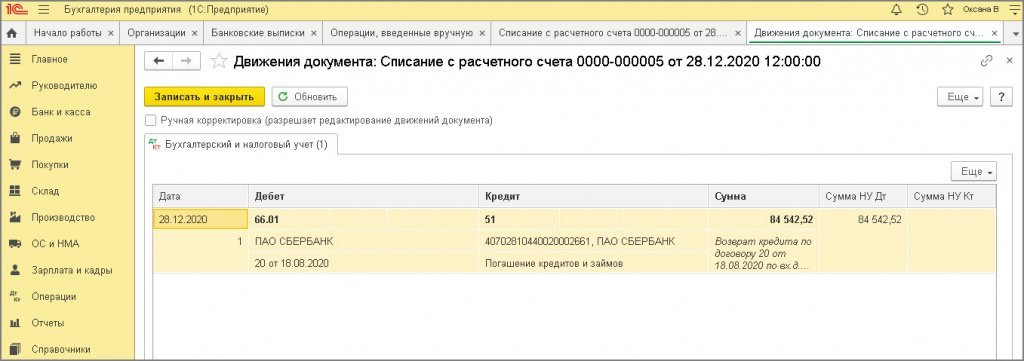

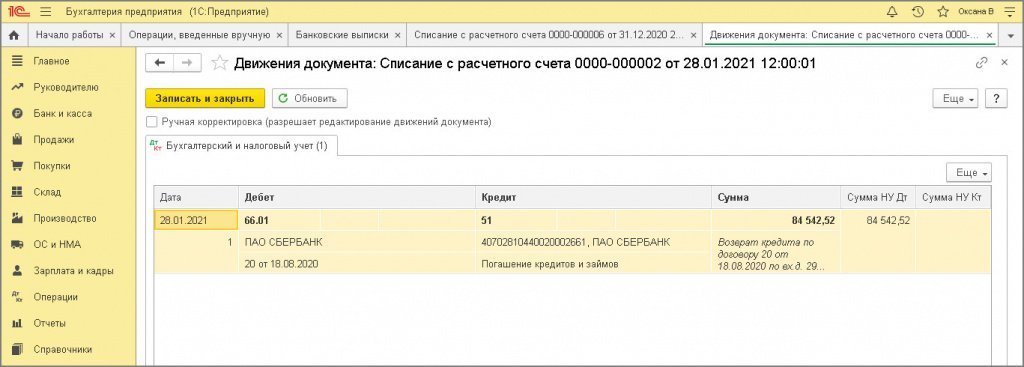

По кнопке

посмотрите результат проведения документа (рис. 3).

посмотрите результат проведения документа (рис. 3).

3.4 Уменьшение / погашение ОНА в связи с уплатой процентов по кредиту

В связи с погашением в декабре 2020 части кредита и процентов, начисленных за базовый период, при выполнении регламентной операции "Расчет отложенного налога по ПБУ 18/02" формируется проводка Дт 09 Кт 99.02.О "сторно" на сумму уменьшения ранее признанного ОНА по процентам (из расчета 20% от суммы уплаченных процентов).

4. Учет процентов, начисленных в периоде погашения (декабрь 2020)

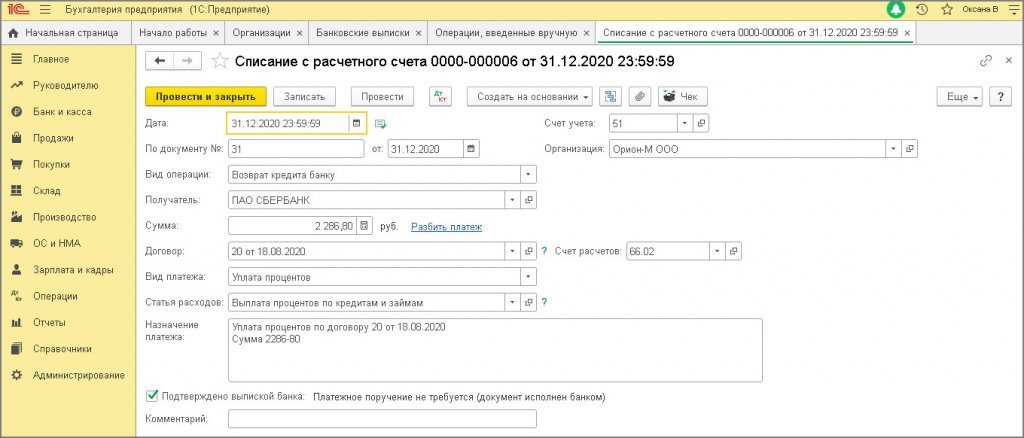

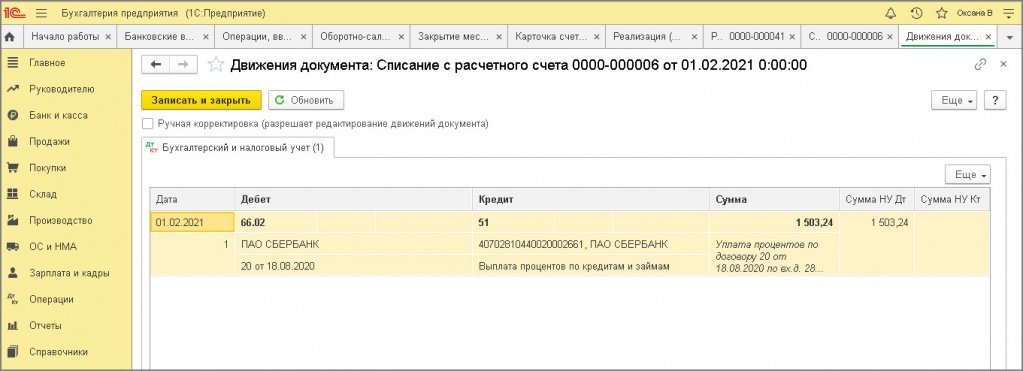

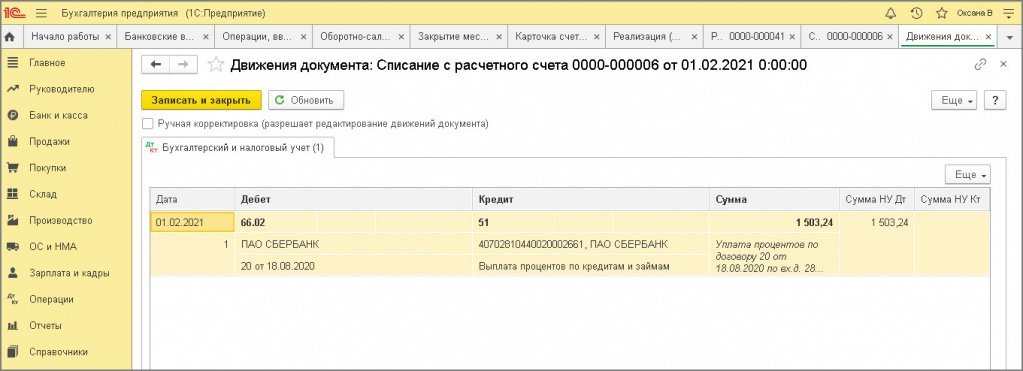

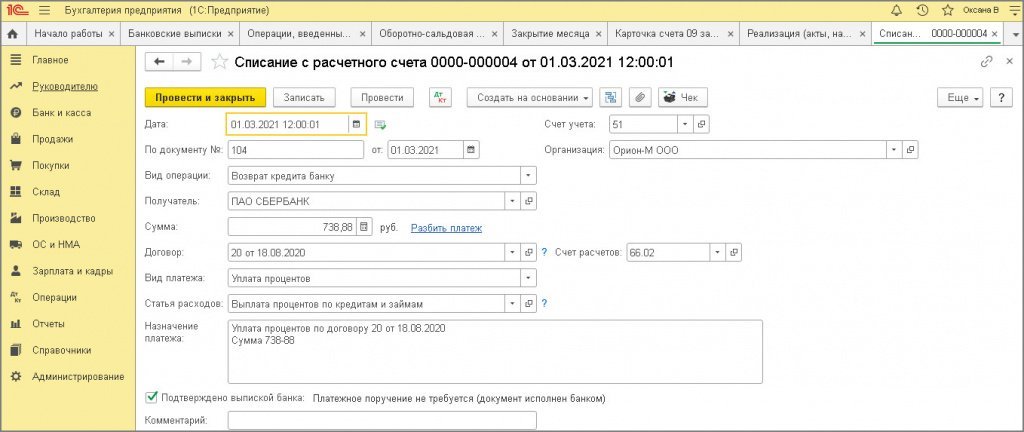

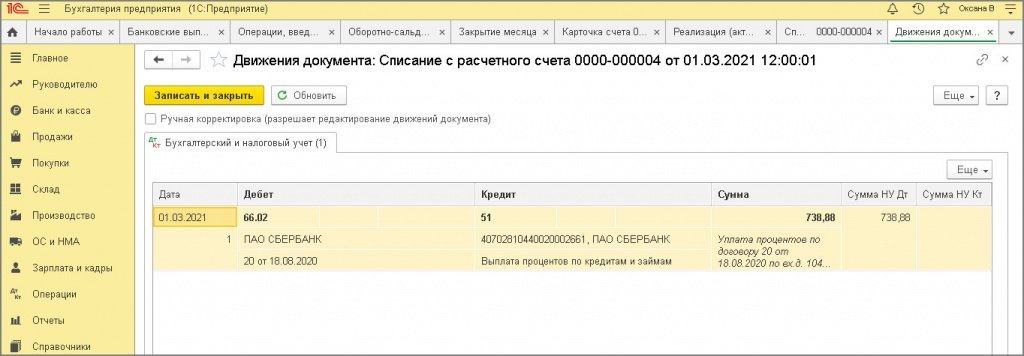

4.1 Уплачены проценты по кредиту за декабрь 2020

Расчет суммы начисленных процентов по договору банковского кредита на базовый период и период погашения с 1 декабря 2020 по 1 марта (при невыполнении условий для списания кредита).

(253 627,56 руб. — 84 542,52 руб. — 84 542,52 руб.) х 11 % / 365 дней х 3 дня

Документ "Списание с расчетного счета" (рис. 1):

- Документ можно:

- создать на основании документа Платежное поручение по ссылке Ввести документ списания с расчетного счета, поля документа будут заполнены по умолчанию в соответствии с данными из документа-основания (Раздел: Банк и касса – Платежные поручения);

- загрузить через "Клиент-банк";

- создать как новый документ (Раздел: Банк и касса – Банковские выписки).

- укажите кредитора (поле Получатель), перечисляемую сумму, кредитный договор;

- в поле Вид платежа выберите "Уплата процентов";

- в поле Статья расходов выберите / проверьте статью движения денежных средств с видом движения "Погашение (выкуп) векселей и других долговых ценных бумаг, возврат кредитов и займов" (как в операции 3.3);

- укажите Счет расчетов 66.02 "Проценты по краткосрочным кредитам".

По кнопке

посмотрите результат проведения документа (рис. 2).

посмотрите результат проведения документа (рис. 2).

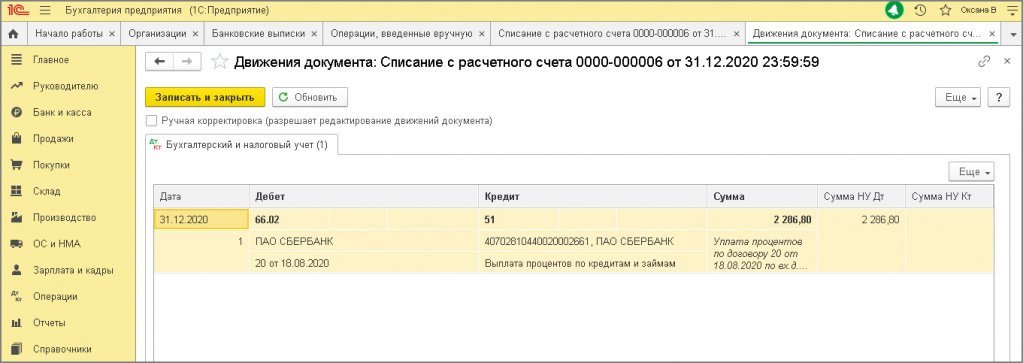

4.2 Отражены в расходах в БУ и НУ проценты по кредиту, начисленные за декабрь 2020

Документ "Операция" (рис. 3).

Сумма уплаченных 31.12.2020 вместе с основных долгом процентов в размере 2 286,80 руб. включается в расходы в НУ на дату уплаты.

- Раздел: Операции – Операции, введенные вручную.

- Кнопка Создать. Вид документа – "Операция".

- Заполните табличную часть по кнопке Добавить:

- В колонке Дебет укажите счет 91.02 "Прочие расходы" и аналитику к нему (субконто1: выберите статью прочих доходов и расходов с видом статьи "Проценты, начисленные в соответствии со статьей 269" и установленным флажком "Принимается к налоговому учету" (как в операции 3.1)).

- В колонке Кредит укажите счет 66.02 "Проценты по краткосрочным кредитам" и аналитику к нему (субконто1: выберите банк, предоставивший кредит; субконто2: выберите кредитный договор).

- В колонках Сумма, Сумма Ну Дт, Сумма Ну Кт укажите сумму начисленных за месяц процентов для бухгалтерского и налогового учета.

5. Выплата кредита и начисленных в базовый период процентов при невыполнении условий для списания (второй платеж — 28 января 2021)

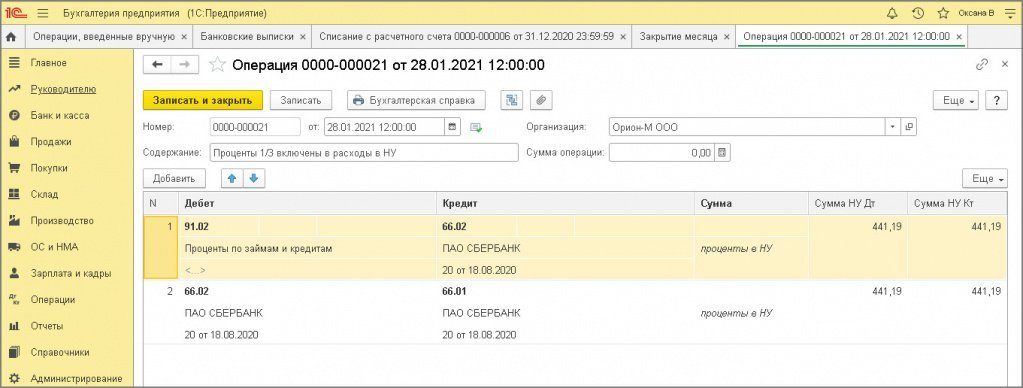

5.1 На дату уплаты отражена в расходах в НУ 1/3 начисленных за базовый период процентов по кредитному договору

5.2 На дату уплаты включена в основной долг в НУ 1/3 начисленных за базовый период процентов по кредитному договору

Документ "Операция" (рис. 1):

- Раздел: Операции – Операции, введенные вручную.

- Кнопка Создать. Вид документа – "Операция".

- Заполните табличную часть по кнопке Добавить:

- В колонке Дебет укажите счет 91.02 "Прочие расходы" и аналитику к нему (субконто1: выберите статью прочих доходов и расходов с видом статьи "Проценты, начисленные в соответствии со статьей 269" и установленным флажком "Принимается к налоговому учету" (как в операции 3.1)).

- В колонке Кредит укажите счет 66.02 "Проценты по краткосрочным кредитам" и аналитику к нему (субконто1: выберите банк, предоставивший кредит; субконто2: выберите кредитный договор).

- Колонку Сумма не заполняйте.

- В колонках Сумма НУ Дт и Сумма НУ Кт укажите сумму в размере 1/3 начисленных процентов за базовый период, подлежащую уплате (в примере 1 323,56 / 3 = 441,19).

- В колонке Дебет укажите счет 66.02 "Проценты по краткосрочным кредитам" и аналитику к нему (банк, предоставивший кредит, и кредитный договор).

- В колонке Кредит укажите счет 66.01 "Краткосрочные кредиты" и аналитику к нему (банк, предоставивший кредит, и кредитный договор).

- Колонку Сумма не заполняйте.

- В колонках Сумма НК Дт и Сумма НУ Кт укажите сумму в размере 1/3 начисленных процентов за базовый период, подлежащую уплате (та же сумма, что и в проводке 1).

5.3 Уплачена 1/3 суммы кредита

Документ "Списание с расчетного счета" (рис. 2):

Создайте, заполните и проведите документ аналогично операции 3.3.

По кнопке

посмотрите результат проведения документа (рис. 3).

посмотрите результат проведения документа (рис. 3).

5.4 Уменьшение / погашение ОНА в связи с уплатой процентов по кредиту

В связи с погашением в январе 2021 части кредита и процентов, начисленных за базовый период, при выполнении регламентной операции "Расчет отложенного налога по ПБУ 18/02" формируется проводка Дт 99.02.О Кт 09 на сумму уменьшения ранее признанного ОНА по процентам (из расчета 20% от суммы уплаченных процентов).

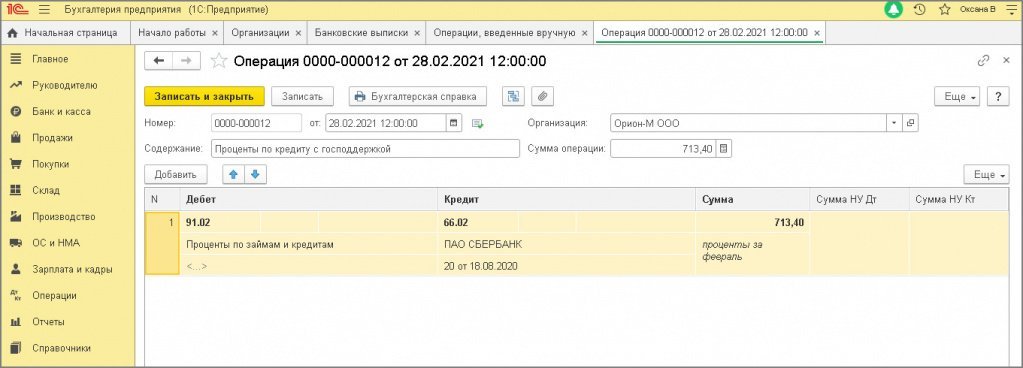

6. Учет процентов, начисленных в периоде погашения (январь 2021 — февраль 2021)

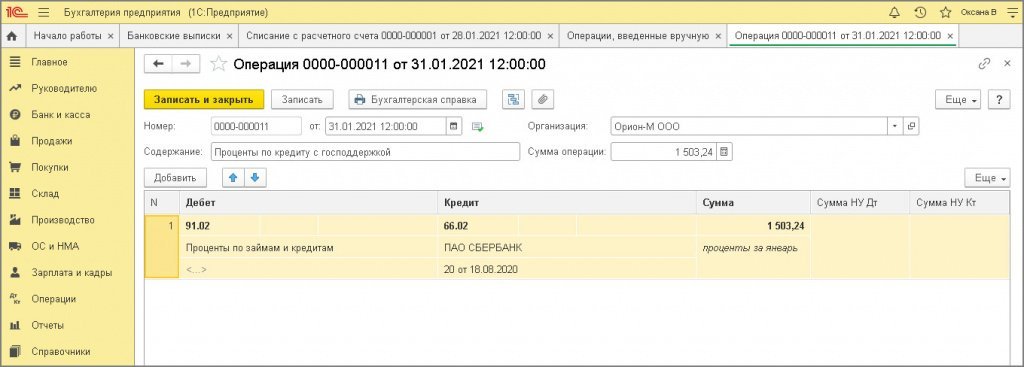

6.1 Отражены в расходах в БУ проценты по кредиту за январь 2021

Документ "Операция" (рис. 1).

- Раздел: Операции – Операции, введенные вручную.

- Кнопка Создать. Вид документа – "Операция".

- Заполните табличную часть по кнопке Добавить:

- В колонке Дебет укажите счет 91.02 "Прочие расходы" и аналитику к нему (субконто1: выберите статью прочих доходов и расходов с видом статьи "Проценты, начисленные в соответствии со статьей 269" и снятым флажком "Принимается к налоговому учету" (как в операции 1.2)).

- В колонке Кредит укажите счет 66.02 "Проценты по краткосрочным кредитам" и аналитику к нему (субконто1: выберите банк, предоставивший кредит; субконто2: выберите кредитный договор).

- В колонке Сумма укажите сумму начисленных за месяц процентов для бухгалтерского учета.

- Колонки Сумма Ну Дт, Сумма Ну Кт не заполняйте, поскольку эта сумма процентов не перечислена банку.

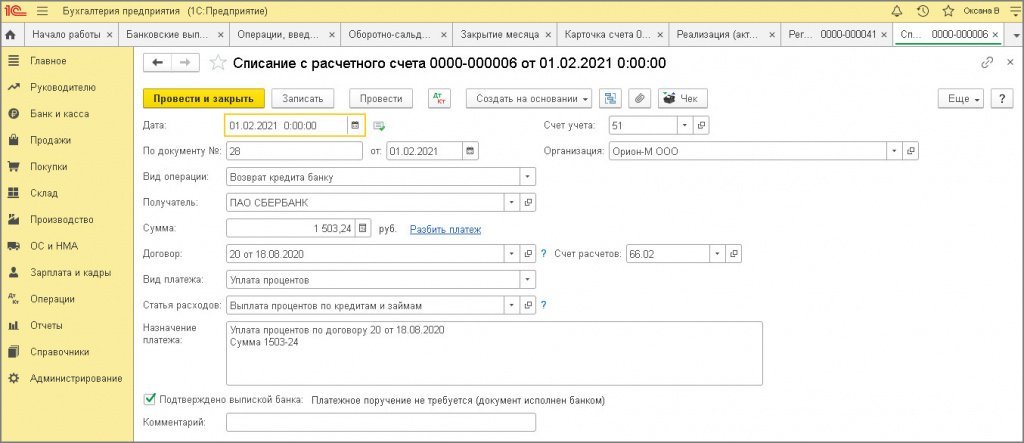

6.2 Уплачены проценты по кредиту за январь 2021

Документ "Списание с расчетного счета" (рис. 2).

Создайте, заполните и проведите документ аналогично операции 4.1.

По кнопке

посмотрите результат проведения документа (рис. 3).

посмотрите результат проведения документа (рис. 3).

6.3 Признаны в расходах в НУ проценты по кредиту за январь 2021

Документ "Операция" (рис. 4).

- Раздел: Операции – Операции, введенные вручную.

- Кнопка Создать. Вид документа – "Операция".

- В поле От укажите дату перечисления процентов банку (в примере 01.02.2020).

- Заполните табличную часть по кнопке Добавить:

- В колонке Дебет укажите счет 91.02 "Прочие расходы" и аналитику к нему (субконто1: выберите статью прочих доходов и расходов с видом статьи "Проценты, начисленные в соответствии со статьей 269" и установленным флажком "Принимается к налоговому учету" (как в операции 3.1).

- В колонке Кредит укажите счет 66.02 "Проценты по краткосрочным кредитам" и аналитику к нему (субконто1: выберите банк, предоставивший кредит; субконто2: выберите кредитный договор).

- Колонку Сумма не заполняйте.

- В колонках Сумма Ну Дт, Сумма Ну Кт укажите сумму процентов за январь, перечисленных банку 01.02.2020.

6.4 Отражены в расходах БУ проценты по кредиту за февраль

Документ "Операция" (рис. 5).

- Раздел: Операции – Операции, введенные вручную.

- Кнопка Создать. Вид документа – "Операция".

- Заполните табличную часть по кнопке Добавить:

- В колонке Дебет укажите счет 91.02 "Прочие расходы" и аналитику к нему (субконто1: выберите статью прочих доходов и расходов с видом статьи "Проценты, начисленные в соответствии со статьей 269" и снятым флажком "Принимается к налоговому учету" (как в операции 1.2).

- В колонке Кредит укажите счет 66.02 "Проценты по краткосрочным кредитам" и аналитику к нему (субконто1: выберите банк, предоставивший кредит; субконто2: выберите кредитный договор).

- В колонке Сумма укажите сумму начисленных за месяц процентов для бухгалтерского учета за февраль.

- Колонки Сумма Ну Дт, Сумма Ну Кт не заполняйте, поскольку эта сумма процентов не перечислена банку.

6.5 Уменьшение / погашение ОНА в связи с уплатой процентов по кредиту

В январе 2021 с суммы процентов (не уплаченных банку) при выполнении регламентной операции "Расчет отложенного налога по ПБУ 18/02" формируется проводка по признанию ОНА: Дт 09 Кт 99.02.О.

В связи с погашением в феврале 2021 части кредита и процентов, начисленных за базовый период, при выполнении регламентной операции "Расчет отложенного налога по ПБУ 18/02" формируется проводка Дт 09 Кт 99.02.О на сумму сторно ранее признанного ОНА по процентам (из расчета 20% от суммы уплаченных процентов).

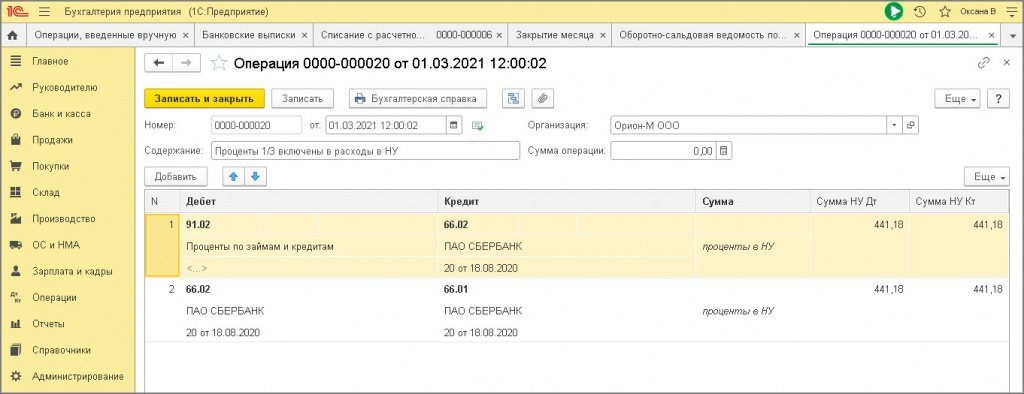

7. Выплата кредита и начисленных в базовом периоде процентов при невыполнении условий для списания (третий платеж — 01 марта 2021)

7.1 На дату уплаты отражена в расходах в НУ 1/3 начисленных за базовый период процентов по кредитному договору

7.2 На дату уплаты включена в основной долг в НУ 1/3 начисленных за базовый период процентов по кредитному договору

Документ "Операция" (рис. 1):

- Раздел: Операции – Операции, введенные вручную.

- Кнопка Создать. Вид документа – "Операция".

- Заполните табличную часть по кнопке Добавить:

- В колонке Дебет укажите счет 91.02 "Прочие расходы" и аналитику к нему (субконто1: выберите статью прочих доходов и расходов с видом статьи "Проценты, начисленные в соответствии со статьей 269" и установленным флажком "Принимается к налоговому учету" (как в операции 3.1)).

- В колонке Кредит укажите счет 66.02 "Проценты по краткосрочным кредитам" и аналитику к нему (субконто1: выберите банк, предоставивший кредит; субконто2: выберите кредитный договор).

- Колонку Сумма не заполняйте.

- В колонках Сумма НУ Дт и Сумма НУ Кт укажите сумму в размере 1/3 начисленных процентов за базовый период, подлежащую уплате (в примере 1 323,56 / 3 = 441,18).

- В колонке Дебет укажите счет 66.02 "Проценты по краткосрочным кредитам" и аналитику к нему (банк, предоставивший кредит, и кредитный договор).

- В колонке Кредит укажите счет 66.01 "Краткосрочные кредиты" и аналитику к нему (банк, предоставивший кредит, и кредитный договор).

- Колонку Сумма не заполняйте.

- В колонках Сумма НК Дт и Сумма НУ Кт укажите сумму в размере 1/3 начисленных процентов за базовый период, подлежащую уплате (та же сумма, что и в проводке 1).

7.3 Уплачена 1/3 суммы кредита

Документ "Списание с расчетного счета" (рис. 2).

Создайте, заполните и проведите документ аналогично операции 3.3.

По кнопке

посмотрите результат проведения документа (рис. 3).

посмотрите результат проведения документа (рис. 3).

7.4 Уменьшение / погашение ОНА в связи с уплатой процентов по кредиту

В связи с погашением 1 марта 2021 последней части кредита и процентов, начисленных за базовый период, при выполнении регламентной операции "Расчет отложенного налога по ПБУ 18/02" формируется проводка Дт 99.02.О Кт 09 на сумму уменьшения / погашения ранее признанного ОНА по процентам (из расчета 20% от суммы уплаченных процентов).

8. Учет процентов, начисленных в периоде погашения (февраль — март 2021)

8.1 Уплачены проценты по кредиту за период с 1 февраля по 1 марта

Документ "Списание с расчетного счета" (рис. 1):

Создайте, заполните и проведите документ аналогично операции 4.1.

По кнопке

посмотрите результат проведения документа (рис. 2).

посмотрите результат проведения документа (рис. 2).

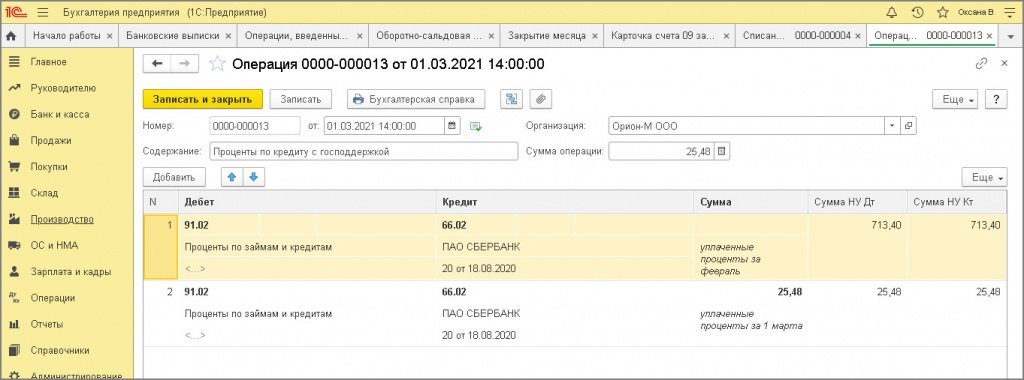

8.2 Признаны в расходах в НУ уплаченные проценты по кредиту (начисленные за февраль 2021)

8.3 Признаны в расходах в НУ уплаченные проценты по кредиту (начисленные за 1 марта 2021)

Документ "Операция" (рис. 3).

- Раздел: Операции – Операции, введенные вручную.

- Кнопка Создать. Вид документа – "Операция".

- Заполните табличную часть по кнопке Добавить:

- В колонке Дебет укажите счет 91.02 "Прочие расходы" и аналитику к нему (субконто1: выберите статью прочих доходов и расходов с видом статьи "Проценты, начисленные в соответствии со статьей 269" и установленным флажком "Принимается к налоговому учету" (как в операции 3.1)).

- В колонке Кредит укажите счет 66.02 "Проценты по краткосрочным кредитам" и аналитику к нему (субконто1: выберите банк, предоставивший кредит; субконто2: выберите кредитный договор).

- Колонку Сумма не заполняйте, т.к. ранее проценты уже были учтены в бухгалтерском учете

- В колонках Сумма Ну Дт, Сумма Ну Кт укажите сумму начисленных за февраль процентов, подлежащую уплате.

- В колонке Дебет укажите счет 91.02 "Прочие расходы" и аналитику к нему (субконто1: выберите статью прочих доходов и расходов с видом статьи "Проценты, начисленные в соответствии со статьей 269" и установленным флажком "Принимается к налоговому учету" (как в проводке 1)).

- В колонке Кредит укажите счет 66.02 "Проценты по краткосрочным кредитам" и аналитику к нему (субконто1: выберите банк, предоставивший кредит; субконто2: выберите кредитный договор).

- В колонках Сумма, Сумма Ну Дт, Сумма Ну Кт укажите сумму начисленных за 1 марта процентов, подлежащую уплате.

8.4 Уменьшение / погашение ОНА в связи с уплатой процентов по кредиту

В связи с уплатой 1 марта 2021 процентов по кредиту, начисленных за февраль 2021, при выполнении регламентной операции "Расчет отложенного налога по ПБУ 18/02" формируется проводка Дт 09 КТ 99.02.О на сумму сторно ранее признанного ОНА по процентам (из расчета 20% от суммы уплаченных процентов).

Для контроля за погашением кредита и процентов сформируйте отчет Оборотно-сальдовая ведомость по счету для счета 66 по показателям БУ и НУ с группировкой по субсчетам (рис. 4):

Источник https://www.procreditbank.bg/bg/za-firmi/biznes-krediti

Источник https://bankinform.ru/news/117127

Источник https://buh.ru/articles/documents/117650/

Источник