Аннуитетный платёж по кредиту

При формировании графика платежей по кредиту банки применяют аннуитетную или дифференцированную схему. Чаще всего актуален именно аннуитетный платеж, так как он более выгоден банку и удобен заемщику. При нем клиент выплачивает первым делом банку проценты, сам же основной долг закрывается медленно и в основном к концу графика.

- Что такое аннуитетный платеж

- Пример графика

- Состав аннуитетного платежа

- Что собой представляет дифференцированная схема

- Плюсы и минусы для заемщика

- Наглядное сравнение схем по переплате

Рассмотрим, что собой представляет аннуитетный платеж, как выглядит график гашения при такой схеме. Изучим и дифференцированную схему, к каким кредитным продуктам она применяется. Какую схему лучше выбрать заемщику, и возможен ли вообще этот выбор. Об этом — на Бробанк.ру.

Что такое аннуитетный платеж

Это схема составления графика платежа по кредиту, при которой заемщик каждый месяц вносит на счет идентичную сумму. Это удобно клиенту, не нужно постоянно держать руку на пульсе. Есть точная сумма и дата внесения оплаты, которая также каждый месяц остается неизменной.

Банк тоже получает от этого выгоды:

- При аннуитетных платежах сумма переплаты больше, чем при дифференцированных. В итоге банк получит больше прибыли.

- При такой схеме оплаты каждый месяц платеж имеет равнозначное значение, поэтому просто удобнее оценивать уровень платежеспособности заемщика.

Аннуитетными платежами погашаются большинство выдаваемых российскими банками кредитов. Это наличные ссуды любых видов, автокредиты, товарные кредиты, программы банков для бизнеса, залоговые и ипотечные ссуды.

Пример графика

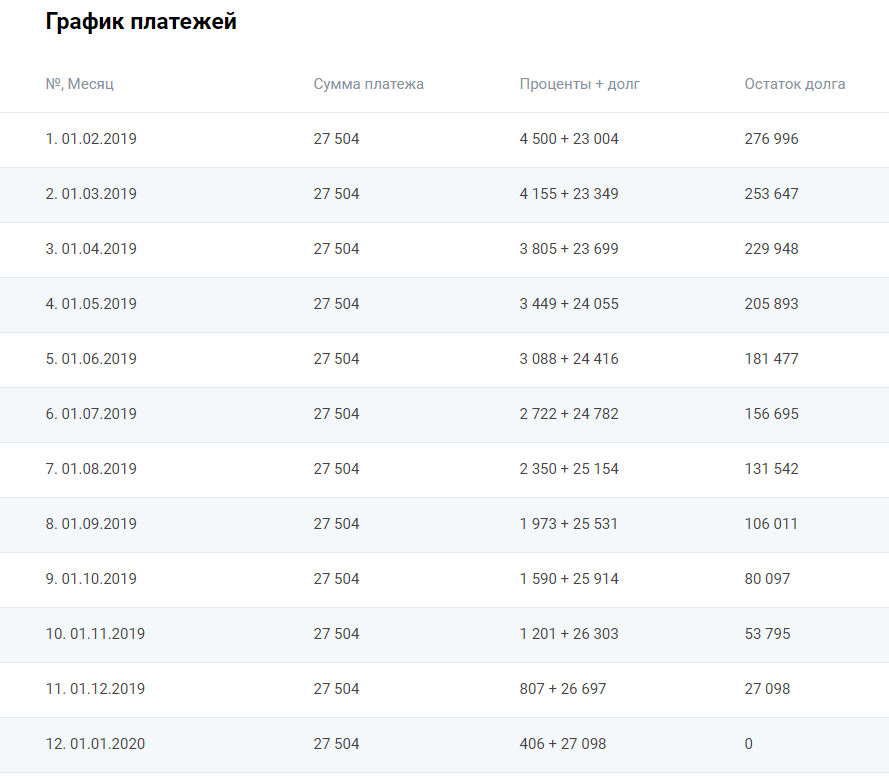

Для примера рассмотрим вот такую схему аннуитетных платежей, при которой заемщик берет в долг 300000 рублей на 12 месяцев под 18,5% годовых. Расчет проведен на универсальном кредитном калькуляторе с Бробанк.ру:

При таком раскладе переплата составит 30048 рублей, ежемесячный платеж — 27504 рубля.

Мы видим, что гашение проводится ежемесячно аннуитетными платежами. Что это значит? Заемщик каждый месяц к определенному числу должен положить деньги на счет в необходимой сумме. В эту дату, которая каждый месяц остается одинаковой, система спишет деньги.

Сумма платежа тоже каждый месяц одинаковая. Но вот в следующем столбце каждый месяц фигурирует разная сумма. Дело в том, что при аннуитетном методе погашения кредита платеж каждый раз состоит из разных составляющих: часть — это начисленные проценты, вторая часть — основной долг, то есть сумма, которая уходит на закрытие тела кредита.

Формула такая:

х — размер ежемесячного платежа;

S — сумма выданного кредита;

P — 1/12 части процентной ставки. Ставка годовая, а платеж ежемесячный, поэтому нужно вычислить, какая ставка применяется в месячном выражении;

N — срок кредитования.

График оплаты формируется автоматически с помощью формулы, введенной в систему. Самостоятельно делать расчеты заемщикам не нужно.

Состав аннуитетного платежа

Каждый месяц состав платежа будет меняться. Если вы обратите внимание, то большую часть первой платежки составляют именно проценты за пользование кредитными средствами. Основной же долг погашается медленно.

Но с каждым месяцем доля основного долга становится больше и достигает максимума к концу срока кредитования. В итоге большая часть процентов выплачивается примерно в первой трети всего срока, дальше пойдет более активное закрытие основного долга.

Аннуитетный метод предполагает, что проценты начисляются на текущую остаточную задолженность. Но заемщик каждый месяц вносит платеж, и эта остаточная сумма уменьшается. В итоге в следующем периоде ставкой будет облагаться меньшая сумма и так далее.

Вот и получается, что каждый последующий платеж меняет состав, сумма начисленных процентов сокращается.

Что собой представляет дифференцированная схема

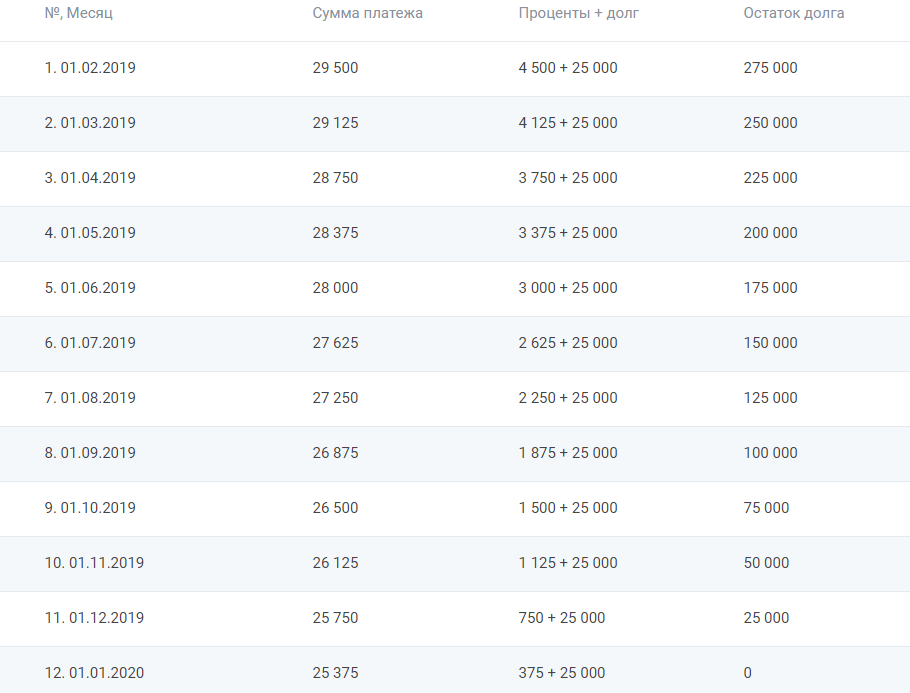

Для примера рассмотрим и ее. Снова делаем расчет того же кредита, что указан выше, на кредитном калькуляторе Бробанк.ру, но с условием расчета по дифференцированной схеме. Вот что получаем:

При таком раскладе переплата составит 29250 рублей, ежемесячный платеж — 29500 с постепенным уменьшением до 25375 руб/мес.

В этом случае состав регулярного платежа уже совершенно иной. Сумма основного долга остается неизменной для каждого месяца. Просто выданный лимит делится на число месяцев заключения договора. А дальше все также на конкретный для каждого месяца остаточный долг начисляются проценты.

При дифференцированной схеме сумма первого платежа — большая, постепенно она становится все меньше. К концу срока выплаты заемщик отдает банку меньше всего.

Плюсы и минусы для заемщика

Для начала рассмотрим преимущества кредита с аннуитетными платежами:

- удобный вариант оплаты, при котором каждый месяц нужно вносить на счет идентичную сумму;

- при дифференцированной схеме первые платежи большие, для многих окажутся неподъемными;

- сумма такого кредита может оказаться выше, чем при иной схеме гашения. Заемщику не нужно нести изначально большие затраты на гашение, что делает его уровень платежеспособности лучше.

Главный минус — более высокая общая переплата. Но если сделать расчеты, то становится видно, что при небольшой сумме и коротком сроке это не так очевидно. Например, в нашем случае это переплата в 30048 рублей при аннуитетном способе оплаты и 29250 при дифференцированном. Всего 800 рублей за год.

Также минус ждет тех, кто планирует досрочное погашение кредита. При аннуитете заемщик первым делом погашает проценты. И часто заемщики, которые, например, брали кредит на 5 лет, а пошли через 1 год его выплачивать, удивляются, что остаточный долг мало изменился. То есть приходит понимание, что платежи шли “впустую”.

При дифференцированной оплате закрытие основного долга проходит более равномерно, поэтому и сумма для досрочного гашения будет меньше. Например, в приведенном же выше примере: 150 000 по итогу 6-го месяца и 156 700 при аннуитете. И чем больше и длительнее ссуда, тем более ощутима разница.

Наглядное сравнение схем по переплате

Аннуитетное погашение приоритетно для банка, оно практически всегда идет по умолчанию. Если вы берете простой кредит наличными, тот же автокредит или товарную ссуду, она будет погашаться именно так.

Дифференцированные схемы предлагаются банками крайне редко. Часто, даже если банк предоставляет возможность выбора метода формирования графика, он это особо не афиширует.

Дифференцированные схемы если и применяются, то только к самым крупным ссудам. Это ипотеки, кредиты под залог недвижимости, весомые бизнес-кредиты.

Для примера сделаем расчет крупного кредита суммой в 300000 рублей, который заемщик взял под 12% годовых на длительный срок. Сравним аннуитетную схему погашения этого кредита и дифференцированную для разных сроков заключения договора.

Наглядный пример разницы переплаты:

| Схема/срок | 5 лет | 7 лет | 9 лет | 11 лет | 13 лет | 15 лет |

| Аннуит | 1,004 млн | 1,448 млн | 1,919 млн | 2,416 млн | 2,937 млн | 3,480 млн |

| Диффер | 915 тыс | 1,275 млн | 1,635 млн | 1,995 млн | 2,355 млн | 2,715 млн |

Так что, погашение кредита аннуитетными платежами становится гораздо менее выгодное, если речь о приличной сумме и длительном сроке. Поэтому, если вы планируете получить большую ссуду, поинтересуйтесь в банке о возможности выбора схемы оплаты. Но выбирайте с учетом удобства оплаты. Помните, что при дифференцированной схеме первые месяцы придется выкладывать приличные суммы.

Кредит под готовый бизнес – Кредит на покупку бизнеса — условия ТОП-7 банков и как оформить

Кредит на готовый бизнес, все что нужно знать. Документы, подводные камни, банки и многое другое.

На сегодняшний день интересная бизнес идея может прийти в голову практически каждому человеку. Если вы полностью уверены в том, что идея хорошая и в дальнейшем она сможет принести средства, тогда необходимо задуматься о том, где взять первоначальный капитал, который поможет активно развиваться. Если у вас просто нет денег, тогда решить все проблемы поможет кредит на готовый бизнес. Во время оформления обязательно обратите свое внимание на документацию своего проекта.

Что такое бизнес в кредит?

В современном мире существует просто огромное количество банков, которые готовы предложить вашему вниманию подобную услугу, но не все они будут охотно отдавать свои средства. Основная проблема в том, что готовы бизнес будет принадлежать определенному лицу и разобраться в том, кто действительно считается владельцем. Чтобы банк решил выдать вам средства необходимо предоставить максимум информации. Дополнительная информация поможет банку полностью убедиться в том, что вы не являетесь первым встречным, который решил получить определенную сумму средств.

Какие документы необходимы для получения кредита на бизнес?

Процедура оформления подобного вида кредита считается достаточно сложной. Именно поэтому во время его оформления, вам действительно придется постараться.

Чтобы получить кредит на готовый бизнес, вам необходимо собрать два основных пакета документов. В первом пакете будут содержаться стандартные документы к которым относят:

- Паспортные данные.

- Дополнительные данные.

- Свидетельство о браке.

- Справку о доходах.

Если вы на протяжении длительного времени являетесь клиентом определенного банка, тогда иногда справка может и не потребоваться. Банк сможет получить дополнительную информацию о ваших доходах и растратах исходя из банковской карты, которую вы используете. Это стандартный пакет документов. Во втором пакете документов должны присутствовать данные о бизнесе. У каждого банка свой перечень этих бумаг и поэтому обращаться за этим списком, вам необходимо в индивидуальном порядке. Если вы подготовите все необходимые документы, тогда покупка готового бизнеса не составит никакого труда.

Какие банки предоставляют услугу?

Получить подобные средства можно практически в каждом крупном банке. Но во время обращения вы можете столкнуться с рядом проблем. Основными проблемами считается то, что у каждого банка есть свои собственные критерии его получения. Лучше выбирайте тот банк, который готов представить вашему вниманию хорошие условия. Также постарайтесь обратить вое внимание на то, что в договоре должно быть указано практически все. Благодаря этому вы можете полностью избежать непредвиденных ситуаций. Также во многих банках можно встретить разнообразные процентные ставки. Если сумма будет слишком большой, тогда постарайтесь выбрать банк, где подобная ставка будет достаточно низкой. Если вы не обладаете юридическим образованием, тогда во время оформления договора эту работу лучше всего доверить настоящим специалистам.

Как оплачивать кредит?

Процесс оплаты в каждом банке считается разнообразным. Обычно этот этап описывается в договоре. Во время оформления договора договаривайтесь о помесячной оплате. Благодаря этому можно разбить крупную сумму на мелкие части. Если вам необходима покупка готового бизнеса, тогда помните о том, что в момент взятия крупной суммы заранее необходимо позаботиться о том, как вы планируете отдавать средства. Во время получения этого вида кредита также обратитесь в страховую компанию. Именно она поможет выполнить страхование того, что если вас уволят с работы, то она будет самостоятельно заниматься погашением ваших средств на определенных условиях. Этот процесс позволит избежать непредвиденных ситуаций. В некоторых случаях часть средств, которые вы потратите на страхование можно будет вернуть. Если вы выполните подобные рекомендации, тогда можете быть полностью уверенными, что вас не обманут.

Как общаться с банком если бизнес «прогорел»?

Сначала вам необходимо заранее позаботиться о том, чтобы бизнес не прогорел, а наоборот работал и приносил деньги.

Но если вы все таки столкнулись с подобной ситуацией, тогда уже ничего не поделаешь. Кредит на готовый бизнес вам необходимо будет погашать в любом случае. Единственным преимуществом считается то, что если вы обращались в страховую компанию и там прописаны подобные пункты, тогда страховая начнет частично выплачивать ваш кредит. Покупка готового бизнеса — это ответственная задача и чтобы у вас больше не возникало подобных ситуаций необходимо будет просто ответственно подходить к поставленной цели.

Банки выдающие кредит под бизнес ответственно подходят к выполнению подобной процедуры. Именно поэтому если вы планируете взять средства подобным образом, тогда помните, что простой идеи в большинстве случаев, вам будет просто недостаточно. Также во время оформления подобных кредитов необходимо ответственно подходить к созданию своего плана развития. Если вам необходима покупка готового бизнеса, тогда помните, что в этом случае процедура оформления может отличаться.

Кредит на покупку бизнеса — способ получить готовый бизнес

Приобретение готового действующего бизнеса «под ключ» — отличное решение, если вы хотите получать прибыль уже сегодня, а не дожидаться, пока продажи пойдут «в гору». Но где же найти крупную сумму, чтобы приобрести свое дело? Вам может помочь кредит на покупку бизнеса.

Если такую ссуду оформить на выгодных условиях, она станет отличным подспорьем – не придется вкладывать собственные средства, копить на приобретение готового бизнеса. Вы можете сразу же начать работать и зарабатывать. В этой статье мы расскажем о том, на каких условиях банки готовы выдавать подобные ссуды, и что понадобится для оформления заявки.

Кредит на покупку бизнеса — особенности ссуды

В последние десятилетия банки активно выдают кредиты для малого бизнеса и более крупных предприятий, постоянно расширяя линейку продуктов, внедряя новые программы рассмотрения заявок. Как правило, делят все бизнес-ссуды по цели использования средств:

- Овердрафты – кредитование расчетного счета организации для покрытия кассовых разрывов.

- Кредит на развитие бизнеса – банковская ссуда, выданная для расширения запасов предприятия (например, закупки партии товара для перепродажи).

- Инвестиционные кредиты – займы финансового учреждения, направленные на приобретение или создание объектов основных средств (строительство, закупка оборудования и т.п.).

- Кредиты на открытие бизнеса для начинающих предпринимателей.

- Кредиты под бизнес-планы – ссуды, которые покрывают затраты на какую-то цель в комплексе (например, открытие нового магазина в сети существующих).

К последней категории относятся и кредит на покупку бизнеса. Такая ссуда необходима, чтобы приобрести дело в комплексе, а не только товар или техническое оснащение. Как правило, в таких случаях продавец (действующий владелец бизнеса) устанавливает общую цену за все предприятие в целом, и при покупке нужно ориентироваться именно на эту сумму.

Готовый бизнес, как правило, довольно дорог – ведь вы получаете работающее и приносящее прибыль предприятие, которое не требует вложений на первом этапе. Однако оценить, насколько установленная владельцем цена справедлива, без дополнительных исследований и расчетов невозможно.

Именно поэтому банки не слишком охотно предлагают кредиты на покупку бизнеса – такой продукт есть в линейке только самых крупных и солидных финансовых учреждений. Дело в том, что оценка целесообразности инвестиций и выдачи кредита в данном случае требует привлечения опытных специалистов в области оценки бизнеса, что небольшие банки позволить себе не могут.

Такая ссуда в обязательном порядке выдается при рассмотрении бизнес-плана и финансовых документов не только заемщика, но и приобретаемого предприятия. Только в этом случае банк может быть уверен в прибыльности планируемой покупки, а значит – в своевременном возврате кредитных средств с процентами.

Кредит под покупку бизнеса для новичков и действующих предприятий — в чем разница

Всех заемщиков, которые обращаются в банки, чтобы оформить кредит под покупку бизнеса, можно разделить на три категории:

- Предприятия, которые уже имеют опыт успешной работы в выбранной сфере деятельности.

Например, вы три года назад открыли мини пекарню, которая приносит стабильную прибыль. Увидев объявление о продаже кондитерского цеха, решили обратиться в банк с целью получения кредита под покупку.

- Действующие предприятия другой сферы деятельности.

Например, владелец пекарни решил приобрести цветочный магазин у другого предпринимателя.

- Физические лица, которые не имеют собственный бизнес и хотят приобрести готовое дело для старта.

Заметим сразу: третьей категории заемщиков с большой долей вероятности не выдаст бизнес-кредит ни один банк. Действительно, в некоторых крупных финансовых учреждениях существуют программы финансирования начинающих предпринимателей, однако в этих случаях речь идет о бизнесе, сформированном «с нуля» по рекомендациям банка.

Если новичок планирует купить готовое дело, он может оформить нецелевую ссуду под более крупные проценты либо обратиться в различные фонды поддержки предпринимательства за субсидией.

Если же говорить о заемщиках, имеющих свое дело, то кредит под покупку бизнеса в банке выдадут при соблюдении следующих условий:

- Срок работы предприятия минимум 6 месяцев (желательно от года).

- Стабильная прибыль от действующего бизнеса, которой достаточно для внесения платежей по будущему кредиту.

Банки весьма консервативно подходят к вопросу выдачи ссуд и не учитывают при формировании графика платежей прогнозируемый рост доходов. Поэтому учтите, что ваша среднемесячная прибыль должна превышать взносы по кредиту.

- Желателен опыт ведения бизнеса в сфере, к которой относится покупка – таким заемщикам кредиты выдают охотнее.

- Предоставление бизнес-плана по приобретаемому делу с обоснованием суммы затрат и необходимости в заемных средствах. Сумма кредита будет рассчитывать исходя из расходной части этого документа.

Чтобы получить кредит на покупку бизнеса, вы уже должны иметь свое дело и стабильный доход от него. В противном случае банк не сможет предоставить вам ссуду.

Получаем кредит на готовый бизнес — полезные советы

Итак, вы планируете привлечение заемных средств в банке, чтобы купить бизнес «под ключ». Тогда вам обязательно нужно ознакомиться с нашими рекомендациями:

- Подберите банк в своем регионе, который может выдать кредит на готовый бизнес. Уточните условия кредитования, получите примерный график платежей с учетом необходимой суммы.

- Если речь идет о значительной сумме, то банк, вероятно, потребует обеспечение обязательств – поручительство или залог. Заранее продумайте варианты, которые вы можете предложить.

- Убедитесь, что приобретаемое дело действительно будет приносить доход. От продавца вам понадобятся справки об отсутствии задолженности перед бюджетом, данные финансовой отчетности, регистрационные документы для проверки в открытых источниках. Так, на сайте ФССП можно узнать данные о наличии исполнительных производств в отношении владельца и самой компании.

Не лишним будет привлечение юриста и бухгалтера для проверки предоставленных документов. Потратившись на их услуги, вы обезопасите себя от возможных потерь.

- Подготовьте бизнес-план по приобретаемому бизнесу, где будут учтены расходы на его приобретение и их окупаемость. Дополнительно объедините прогнозные данные с результатами деятельности своего предприятия, включите примерные платежи по кредиту. В итоге не должно быть убытков.

- Подайте в банк заявку на кредит. К ней должны быть приложены регистрационные и финансовые документы обоих предприятий, составленный ранее бизнес-план.

- Активно участвуйте в процессе рассмотрения заявки. Как правило, у кредитных сотрудников возникает масса вопросов и уточнений, и чем оперативней вы подаете необходимую информацию, тем больше вероятность положительного решения по ссуде.

При выдаче бизнес-кредитов сотрудник банка выезжает на место ведения деятельности, чтобы визуально оценить масштабы вашего дела, увидеть, действительно ли функционируют все службы. Ни в коем случае не препятствуйте этому визиту, предоставьте «кредитчику» доступ в необходимые цеха, кабинеты, на склад. При этом в вашем случае сотрудник банка наведается и на место ведения приобретаемого бизнеса.

- После выдачи кредита обязательно отследите целевое использование средств и предоставьте необходимые документы в банк.

Заключение

Получить кредит на покупку бизнеса – дело трудоемкое, но вполне реальное. Однако стоит понимать, что банки страхуют себя от рисков, поэтому такие ссуды выдают предприятиям, которые уже ведут успешную деятельность и получают стабильный доход. Таким образом, даже если надежды на новый бизнес не оправдаются, заемщик сможет производить выплаты из прибыли по действующему предприятию.

Чтобы получить ссуду на приобретение бизнеса, придется потрудиться и собрать документы по обоим предприятиям. Кроме того, потребуется и бизнес-план с обоснованием суммы кредита.

Дорогие читатели! Оставляйте свои комментарии к этой статье, на основании ваших отзывов мы формируем план по подготовке актуальных и полезных материалов.

Кредит на покупку бизнеса — Кредитование юридических лиц

Финансирование бизнеса » Кредиты малому бизнесу »

Кредит для приобретения готового бизнеса может стать отличным шагом к финансовому успеху. Допустим, вам удалось найти коммерческий объект (автозаправку, магазин, ресторан, свечной заводик), который не слишком хорошо управляется и имеет перспективы приносить куда больше денег. Тогда быстрое получение пусть даже дорогого (с высокой процентной ставкой) капитала может быть крайне выгодным, проценты быстро «отобьются» (см. подробнее об оценке выгод от получения займа).

Кому дадут кредит на покупку готового бизнеса?

Требования банков к заемщикам в этой сфере кредитования весьма высоки, что достаточно понятно: риск не увидеть своих денег очень существенный. Поэтому от потенциального клиента, намеренного купить готовое дело, требуется:

- Предоставить сведения о своей финансовой состоятельности, опыте ведения дел.

- Предоставить подробную отчетность по объекту, который предполагается к покупке.

- Предоставить определенные гарантии в виде поручительства, имущества в залоги так далее.

Поэтому, отвечая на вопрос в подзаголовке, можно констатировать, что подобный заем дадут только компании или ее владельцу (учредителю, соучредителю), причем их бизнес должен существовать по меньшей мере полгода-год. И приносить определенные плоды, разумеется. Только указанные лица могут выполнить первое и третье требования так, что это «понравится» банку.

Кроме того, необходимо владеть подробной и точной информацией о деле, которое предполагается к покупке. Естественно, это требование в равной мере направлено и на защиту интересов бизнесмена – наличие нескольких подводных камней вроде нарастающего недовольства персонала, которому пообещали увеличить зарплату в несколько раз может сильно сказаться на будущих доходах. Или, например, сделка может быть вызвана появлением на рынке мощного конкурента, завидев которого издали, владелец сразу решил продать грозящий стать убыточным объект.

Покупка готового бизнеса частными лицами

Как уже сказано выше, рассчитывать на благосклонность банков в рассматриваемом вопросе могут лишь уже состоявшиеся бизнесмены. В то же время, и у частных лиц есть некоторые возможности в отношении покупки коммерческих объектов. Конечно, в данном случае все еще сложнее, но, с другой стороны, приобретение одного-единственного объекта может обеспечить вас доходами на всю жизнь – причем доходами повыше, чем работа менеджером среднего звена.

Правда, в этом случае нужно «изворачиваться». Вариантов получения стартового капитала для такой покупки не так много:

Различные виды потребительских кредитов:

- ряд займов в разных банках – небольшие суммы, нет залога;

- под залог квартиры или автомобиля – суммы могут быть более приличными.

Прямое инвестирование – поиск партнера, готового вложить деньги. Сюда же относится следующий пункт (см. ниже).

Разработка детального проекта (бизнес-плана), с качественными предложениями по развитию дела. Такой проект может быть рассмотрен и банком и каким-нибудь фоном (венчурного инвестирования, к примеру). Однако и в этих случаях большую роль в принятии потенциальным инвестором решения будут играть ваши личные качества и биография. Топ-менеджер фирмы, которая работает на смежном рынке, безусловно, будет выглядеть более выгодным клиентом, чем бюджетник.

Кредит на покупку готового бизнеса

Вас интересует возможность оформления кредита для покупки готового бизнеса? Сегодня мы расскажем вам о том, каким образом это происходит, куда можно обратиться, и к чему следует готовиться.

Есть несколько возможностей взять такой кредит:

- Нецелевой кредит под залог имущества — такой вариант является наименее затратным, потому как под обеспечение предлагается самая низкая процентная ставка. Однако, если вы не сможете отвечать по своим обязательствам, то вы лишитесь не только компании, но и недвижимости;

- Обращение к кредитным брокерам, которые за определенную плату возьмут на себя все хлопоты с оформлением кредита. Очень удобно в том случае, если вы не хотите тратить свое время на бумажную волокиту и подбор подходящего вам варианта кредитования.

- Получение гарантии удбм, фсмб и других подобных структур. Получение таких гарантий всегда является весомым аргументом при подаче заявки в банк. За ней можно обратиться, к примеру, в Сбербанк России.

Большинство заемщиков выбирают вариант самостоятельного поиска программ, но в некоторых случаях помощь сторонних брокеров будет неоценима. Конечно, вам придется переплатить, однако вы сможете избавить себя от множества забот.

Чтобы повысить свою привлекательность как заемщика, мы рекомендуем:

- создать бизнес-проект;

- если у вас уже есть действующее предприятие — принести документы, подтверждающие его доходность;

- собрать бумаги, свидетельствующие о прибыльности покупаемого вами бизнеса, обязательно отсутствие задолженностей перед ФНС, банками и т.д.

Обратиться за получением кредита с целью дальнейшей покупки готового бизнеса можно в Сбербанк, ВТБ, Банк Москвы, Альфа-банк и др., получить консультацию вы сможете в Центре поддержки малого предпринимательства в вашем городе.

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.

Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

Как получить кредит на готовый бизнес?

Магазин готовых фирм «Сто готовок» предлагает приобрести готовый бизнес любой сферы деятельности. Предприятия банковской, страховой области, агентства недвижимости, игорные дома и фермерские хозяйства — все это можно купить в магазине «Сто готовок».

Готовый бизнес или дело «с нуля»?

Если проанализировать ситуацию в сфере бизнес структур, то становится понятно, что из множества каждодневно регистрируемых новых фирм, спустя год остаются на плаву менее 15%. Любой стартап — это грандиозный риск провала. К тому же новая компания априори требует денежных вложений на рекламу и прочие маркетинговые ходы. Поэтому опытные экономисты советуют не «изобретать велосипед», а изыскать средства и приобрести уже действующее предприятие. Безусловно, хорошо организованное дело не может стоить дешево, но даже в случае отсутствия требуемой суммы выгоднее взять кредит на покупку готового бизнеса, нежели начинать его «с нуля».

Помимо рисков, которые неизбежны на первых порах стартапа, покупатель готового бизнеса имеет возможность заранее просчитать степень рентабельности приобретаемого предприятия. Для этого понадобится всего лишь внимательно изучить отчетность компании. Немаловажным преимуществом фирмы «под ключ» является также присутствие всех необходимых уставных документов, которые переоформить гораздо проще, нежели оформить заново. Особенно это актуально в случае различных допусков, лицензий и прочих государственных разрешений на ту или иную деятельность.

Как оформить кредит на готовый бизнес?

Сегодня продажа готового бизнеса в кредит — дело вполне обычное. Многие банки предлагают свои услуги в качестве инвесторов, если речь идет о покупке действующих компаний. Такая готовность финансовых учреждений в вопросе вложений объясняется просто — гораздо безопаснее выдавать кредит на готовый бизнес проект, нежели инвестировать стартап.

Чтобы получить вожделенный займ, для начала следует определиться с тем, какое именно предприятие будет куплено и сколько на его приобретение понадобится средств. После этого можно отправляться в банк и заполнять анкету-заявление, в которой нужно будет указать цель кредитования, требуемую сумму и собственные данные.

Как правило, кредит на готовый бизнес подразумевает достаточно большую сумму средств, поэтому тут не обойтись без залогового имущества либо поручительства третьего лица. Если же кредитование осуществляется от лица юридического, то, кроме данных о руководстве, понадобятся также копии финансовых отчетов за два последних отчетных периода.

Разные банки предлагают различные условия кредитования, однако некая общая тенденция имеется у всех. Чаще всего данный вид кредита относят к долгосрочным и выдают займ не менее чем на 4-5 лет. Проценты по такому кредиту также преимущественно более низкие, нежели при обычном способе кредитования.

Многих волнует вопрос, а окупятся ли затраты, если купить готовый бизнес в кредит? Ведь к сумме долга неизбежно в этом случае прибавятся расходы на страховку и проценты банка. Однако многочисленные исследования показали, что даже при самых жестких условиях кредитования покупка действующего предприятия выгоднее, нежели покорение новых «горизонтов» во главе никому не известного и не имеющего имени предприятия.

Где же можно купить готовый бизнес? Магазин готовых фирм «Сто готовок» решит эту проблему быстро и эффективно. На страницах сайта компании вы сможете найти множество объявлений о продаже готового бизнеса в Москве и Московской области. А позвонив по телефону, указанному на сайте, вы сможете проконсультироваться с опытным юристом перед тем, как определиться с выбором.

Беззалоговое кредитование малого и среднего бизнеса: Что такое кредит для бизнеса. Как получить кредит на развитие бизнеса – Взять кредит для малого в Промсвязьбанке. Выгодные условия кредитования на развитие бизнеса, низкие процентные ставки по кредитам под залог недвижимости юридических лиц (ИП, ООО)

Беззалоговый кредит для бизнеса без поручителей «Без бумаг»

Индивидуальный предпринимательЮридическое лицо

Организационно-правовая форма

МоскваСанкт-ПетербургАлтайский край, БарнаулАмурская область, БлаговещенскАрхангельская область, АрхангельскАстраханская область, АстраханьБелгородская область, БелгородБелгородская область, Старый ОсколБрянская область, БрянскВладимирская область, ВладимирВладимирская область, Гусь-ХрустальныйВладимирская область, КовровВладимирская область, МуромВолгоградская область, ВолгоградВолгоградская область, ВолжскийВолгоградская область, КамышинВолгоградская область, МихайловкаВологодская область, ВологдаВологодская область, ЧереповецВоронежская область, ВоронежЗабайкальский край, ЧитаИвановская область, ИвановоИвановская область, КинешмаИркутская область, АнгарскИркутская область, ИркутскКалининградская область, КалининградКалужская область, КалугаКемеровская область, КемеровоКемеровская область, Ленинск-КузнецкийКемеровская область, НовокузнецкКировская область, КировКостромская область, КостромаКраснодарский край, АрмавирКраснодарский край, КраснодарКраснодарский край, НовороссийскКраснодарский край, СочиКрасноярский край, ЕнисейскКрасноярский край, ЖелезногорскКрасноярский край, КрасноярскКрасноярский край, МинусинскКурская область, КурскЛенинградская область, КиришиЛипецкая область, ЛипецкМосковская область, БалашихаМосковская область, ВоскресенскМосковская область, ДмитровМосковская область, ЖелезнодорожныйМосковская область, ЗеленоградМосковская область, КоломнаМосковская область, КоролевМосковская область, КрасногорскМосковская область, ЛюберцыМосковская область, ОдинцовоМосковская область, ПодольскМосковская область, РеутовМосковская область, Сергиев ПосадМосковская область, СерпуховМосковская область, СолнечногорскМосковская область, ХимкиМосковская область, ШаховскаяМосковская область, ЩелковоМосковская область, ЭлектростальМурманская область, МурманскНижегородская область, АрзамасНижегородская область, БорНижегородская область, ДзержинскНижегородская область, КстовоНижегородская область, Нижний НовгородНижегородская область, СаровНовгородская область, Великий НовгородНовосибирская область, НовосибирскОмская область, ОмскОренбургская область, БузулукОренбургская область, ОренбургОренбургская область, ОрскОренбургская область, Соль-ИлецкПензенская область, ПензаПермский край, ПермьПриморский край, ВладивостокПриморский край, НаходкаПриморский край, УссурийскПсковская область, ПсковРеспублика Адыгея, МайкопРеспублика Башкортостан, СтерлитамакРеспублика Башкортостан, УфаРеспублика Бурятия, Улан-УдэРеспублика Дагестан, МахачкалаРеспублика Кабардино-Балкария, НальчикРеспублика Карачаево-Черкесия, Черкесск

Кредит для бизнеса, взять кредит на развитие или открытие своего бизнеса от банка Восточный

Кредит для бизнеса без залога, на развитие и поддержку для юридических лиц и ИП

А

Армавир

Амурск

Б

Бикин

Благовещенск

Белогорск

Биробиджан

В

Владивосток

Ванино

Вяземский

Волгоград

Волжский

Вологда

Воронеж

Д

Де-Кастри

Е

Екатеринбург

И

Иркутск

К

Казань

Краснодар

Красноярск

Комсомольск-на-Амуре

Калининград

Киров

М

Москва

Н

Нефтекамск

Новороссийск

Находка

Николаевск-на-Амуре

Нижний Новгород

Новосибирск

Нижний Тагил

О

Октябрьский

Омск

П

Петрозаводск

Переяславка

Пермь

Р

Ростов-на-Дону

Рязань

С

Санкт-Петербург

Стерлитамак

Сегежа

Сыктывкар

Сочи

Ставрополь

Советская Гавань

Солнечный

Соловьевск

Самара

Саратов

Т

Туймазы

Тында

Томск

Тюмень

У

Уфа

Ухта

Уссурийск

Х

Хабаровск

Хор

Ч

Чегдомын

Челябинск

Чита

Ю

Южно-Сахалинск

Кредитование малого бизнеса – ОТП Банк

Я предоставляю право АО «ОТП Банк» (125171, РФ, г. Москва, Ленинградское шоссе, д. 16 A, стр. 2) (далее — Банк) на обработку любой информации, относящейся к моим персональным данным (в том числе фамилии, имени, отчества, даты и места рождения, номеров телефонов), указанных в данном Согласии, в соответствии с Федеральным законом от 27.07.2006 № 152 – ФЗ «О персональных данных», в том числе на передачу их в ОАО «Банк ОТП» (OTP Bank Plc.), адрес: 1051, Венгрия, г. Будапешт, ул. Надор, д. 16 (1051, Budapest, Nador u. 16. Hungary). Указанные мною персональные данные предоставляются в целях заключения кредитно-обеспечительных и иных договоров и исполнения договорных обязательств, подготовки отчетности, а также разработки Банком новых продуктов и услуг и информирования меня об этих продуктах и услугах. Банк и перечисленные выше организации имеют право осуществлять следующие действия с персональными данными — сбор, запись, систематизация, накопление, хранение, уточнение (обновление, изменение), использование, передачу (в том числе распространение, предоставление, доступ, трансграничную передачу), блокирование, удаление, уничтожение персональных данных. Обработка персональных данных может осуществляться с использованием средств автоматизации и/или без использования таких средств. Банк может проверить достоверность предоставленных мною персональных данных, в том числе, при условии предоставления соответствующего согласия, с использованием услуг других операторов, а также использовать информацию о неисполнении и/или ненадлежащем исполнении договорных обязательств при рассмотрении вопросов о предоставлении услуг и заключении новых договоров.

Согласие представляется с момента подписания настоящего согласия и действительно в течении пяти лет после исполнения договорных обязательств. По истечении указанного срока действие согласия считается продленным на каждые следующие пять лет при отсутствии сведений о его отзыве. Настоящее согласие может быть отозвано мной при предоставлении в Банк заявления в простой письменной форме в соответствии с требованиями законодательства Российской Федерации.

денежные вклады, услуги кредитования (деньги в кредит 2017, ипотека, автокредиты) в Москве – официальный сайт банка. Самый устойчивый российский коммерческий банк 2017

Подтверждаю своё согласие на обработку Банком моих персональных данных

Настоящим я даю свое согласие ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК», место нахождения: 107045, г. Москва, переулок Луков, д.2, стр.1, (далее — Банк), в соответствии с Федеральным законом от 27.07.2006 № 152-ФЗ «О персональных данных» на обработку моих персональных данных и подтверждаю, что, дав такое согласие, я действую добровольно и в своих интересах.

Под обработкой персональных данных в указанном законе понимается любое действие (операция) или совокупность действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств с персональными данными, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (предоставление, доступ), получение, объединение, блокирование, удаление, уничтожение персональных данных,

Под персональными данными понимаются:

— сведения, указанные в настоящей заявке;

— сведения, автоматически формируемые в процессе работы с сайтом Банком, в том числе, но не ограничиваясь: cookie-файлы; IP-адреса для информации о геолокации; информация об операционной системе и Web-браузере, установленных на устройстве, с которого осуществляется доступ к сайту Банка; количество просмотров/кликов по объявлениям Банка, размещенным на других сайтах; количество посещений Web-сайта Банка.

Целью обработки персональных данных является:

— принятие Банком решения о предоставлении организации, представителем которой я являюсь, любых банковских услуг;

— заключение между Банком и организацией, представителем которой я являюсь любых договоров и их дальнейшего исполнения;

— формирования Банком клиентской базы,

— предоставления мне, как представителю организации, информации об оказываемых Банком услугах;

— маркетинг и реклама, в том числе создание и рассылка целевых рекламных рассылок;

— осуществление технического управления интернет-сервисами Банка, а также для проведения анализа функционирования и улучшения работы интернет-сервисов Банка

— проведение статистических и иных исследований.

Обработка Персональных данных осуществляется Банком в объеме, который необходим для достижения каждой из вышеперечисленных целей.

Я признаю и подтверждаю, что в случае необходимости Банк вправе в объеме необходимом для достижения указанных выше целей передавать мои Персональные данные третьим лицам, их агентам и иным уполномоченным ими лицам, а также в случае необходимости представлять таким лицам соответствующие документы, содержащие мои Персональные данные с соблюдением требований законодательства РФ.

Банк прилагает все возможные усилия и предусмотренные законодательством РФ меры для того, чтобы избежать несанкционированного использования персональных данных. Я уведомлен и соглашаюсь с тем, что Банк не несет ответственности за возможное нецелевое использование моих персональных данных, произошедшее из-за технических неполадок в программном обеспечении, серверах, компьютерных сетях, находящихся вне контроля Банка (за исключением случаев передачи персональных данным третьим лицам, описанных выше), или в результате противоправных действий третьих лиц.

Настоящим подтверждаю, что данное согласие действует до момента его отзыва. Согласие может быть отозвано путем предоставления мною письменного уведомления Банку при условии установления моей личности. При этом признаю, что в случае отзыва согласия, Банк вправе не прекращать обработку моих Персональных данных и не уничтожить их в случаях, предусмотренных законодательством РФ, в том числе, если сроки хранения Персональных данных, предусмотренные законодательством РФ, не истекли.

условия, особенности и отзывы :: BusinessMan.ru

Опыт развитых стран показал, что малый бизнес приносит хороший доход бизнесменам, пополняет государственную казну и повышает уровень благосостояния. На развитие малого бизнеса в России возлагают большие надежды. Однако для его развития требуются определенные финансовые вложения.

Кредит для организации малого бизнеса

Банковские организации активно развивают беззалоговые программы кредитования, которые ориентированы на стимулирование малого бизнеса. Подобные финансовые продукты также позволяют реализовать инновационные проекты.

Все предлагаемые займы можно разделить по принципу направленности денежных средств. Начинающим предпринимателям достаточно сложно получить кредит. Это связано с тем, что у инвестора нет полной уверенности в том, что стартап принесет запланированную прибыль. Для получения кредита потребуется создание грамотного бизнес-плана, который удовлетворит банк. Предприниматели, которые решили развить собственное дело, также нуждаются в дополнительных финансовых вложениях. В этом случае банки без проблем идут навстречу коммерсантам. Для получения кредита достаточно предоставить в банк необходимые документы, которые подтверждают успешное ведение предпринимательской деятельности.

Условия кредитования и требования к заемщику

Представителям малого бизнеса предлагаются различные виды кредитования со стороны коммерческих банков. Беззалоговые кредиты представляют собой одно из популярных направлений заимствования. Они обладают следующими особенностями:

- высокая процентная ставка;

- наличие поручителя;

- предоставление небольших сумм;

- непродолжительный срок кредитования;

- оформление кредита под неустойку.

Банковская организация внимательно изучает досье перед выдачей беззалогового кредита для малого бизнеса. Это связано с тем, что финансовые вложения в бизнес являются рискованным делом. Среди основных требований, которые предъявляются к заемщикам, можно выделить следующие:

- возрастной ценз от 21 до 65 лет;

- гражданство РФ;

- положительная кредитная история;

- постоянная регистрация в местности, где находится отделение банка;

- подтверждение платежеспособности.

Кредитные риски

Предоставление беззалогового кредита для малого бизнеса является риском для банковской организации. Поскольку займы не обеспечиваются залогом, у банка отсутствует возможность вернуть инвестированные денежные средства.

В связи с этим беззалоговые кредиты предоставляются на небольшой срок и ограничены небольшой суммой. Также банки устанавливают по ним высокую процентную ставку и предоставляют короткий срок погашения. Перечисленные способы представляют собой страховку от возможного невозврата кредитных средств.

Мнение клиентов

Многие ссудополучатели отмечают в отзывах, что беззалоговые кредиты связаны с риском повышения процентной ставки. Поэтому, несмотря на удобство предоставления подобного кредита, банк может в одностороннем порядке увеличить процентную ставку. В отзывах сообщают о том, что банковская организация может потребовать досрочного погашения. Однако заемщики отмечают, что такая ситуация возможна только при нарушении условий кредитного договора с их стороны.

Многие кредитополучатели рассказывают о том, что бизнес не всегда приносит ожидаемые результаты. Это может привести к банкротству и необходимости погашения кредита денежными средствами из своего кармана.

Виды кредитования

Субъекты малого бизнеса могут подобрать для себя наиболее выгодный вариант беззалогового кредита. Банковские организации предлагают различные программы заимствования и условия. Беззалоговый кредит для бизнеса можно подобрать в зависимости от поставленных целей. Многие предприниматели оформляют кредиты на пополнение оборотных средств, которые необходимы для функционирования бизнеса. В этом случае банки предоставляют краткосрочную ссуду, которая позволит решить проблемы, связанные с приобретением материалов и оборудования.

Главное преимущество кредита на пополнение оборотных средств — возможность составления индивидуального графика и долгосрочного погашения без дополнительных санкций. Для получения данного кредита предпринимателю потребуется собрать обширный пакет документов, который подтвердит успешность ведения бизнеса.

В России наиболее востребовано кредитование бизнеса в Сбербанке. Беззалоговый кредит в данной финансово-кредитной организации можно взять по одной из представленных программ. Заявление на получение рассматривается в течение 3 дней.

Овердрафт

Юридические лица могут получить кредит в виде овердрафта в случае отсутствия денежных средств для покрытия кассового разрыва и проведения срочных платежей. Главный недостаток данного вида заключается в том, что денежные средства, которые поступают на счет, будут направляться на погашение задолженности.

Венчурное кредитование

Данный вид недостаточно развит на российском финансовом рынке. Суть венчурного кредита заключается в том, что денежные средства предоставляются на долгосрочной основе на разработку наукоемких и инновационных проектов. Неоспоримым достоинством данного вида является получение денежных средств на реализацию любой идеи.

Однако такие инвестиции являются высокорисковыми, поэтому не всегда приносят запланированную прибыль. В связи с этим не все банки соглашаются кредитовать подобные проекты.

Факторинг

В этом случае происходит переуступка долговых обязательств. Бизнесмен, который реализует свои товары и услуги, получает денежные средства от банковской организации, а покупатель погашает долг кредитору. Главное достоинство заключается в получении денежных средств непосредственно после отгрузки товара. Недостатком факторинга является высокая процентная ставка по использованию безналичной системы расчета, а также последующему банковскому обслуживанию.

Лизинг

Если у предпринимателя отсутствует возможность приобретения транспортных средств, оборудования или недвижимости, можно воспользоваться лизингом. Бизнесмен приобретает в аренду определенное имущество с правом последующего выкупа. Достоинство данного вида кредита заключается в низкой процентной ставке, а также в отсутствии накопления необходимой суммы денежных средств. Предпринимателю следует учитывать износ оборудования, который произойдет к завершению срока кредитования. Также имущество невозможно перепродать до полного погашения задолженности.

Рефинансирование беззалогового кредита

Процедура рефинансирования проводится в отношении клиентов, которые не имеют возможности своевременно погашать кредитные обязательства.

Банковские организации также могут предложить провести процедуру реструктуризации, которая подразумевает пересмотр условий договора.

Данные операции являются рискованными для банков, поэтому они стараются максимально обезопасить себя от возможного невозврата денежных средств при помощи высоких процентных ставок и сжатых сроков погашения.

Источник https://brobank.ru/annuitetnyj-platyozh-po-kreditu/

Источник https://infocons.ru/kredit-2/kredit-pod-gotovyj-biznes-kredit-na-pokupku-biznesa-usloviya-top-7-bankov-i-kak-oformit.html

Источник https://xn--80azex.xn--p1ai/biznes/bezzalogovoe-kreditovanie-malogo-i-srednego-biznesa-chto-takoe-kredit-dlya-biznesa-kak-poluchit-kredit-na-razvitie-biznesa-vzyat-kredit-dlya-malogo-v-promsvyazbanke-vygodnye-usloviya-kred.html

Источник