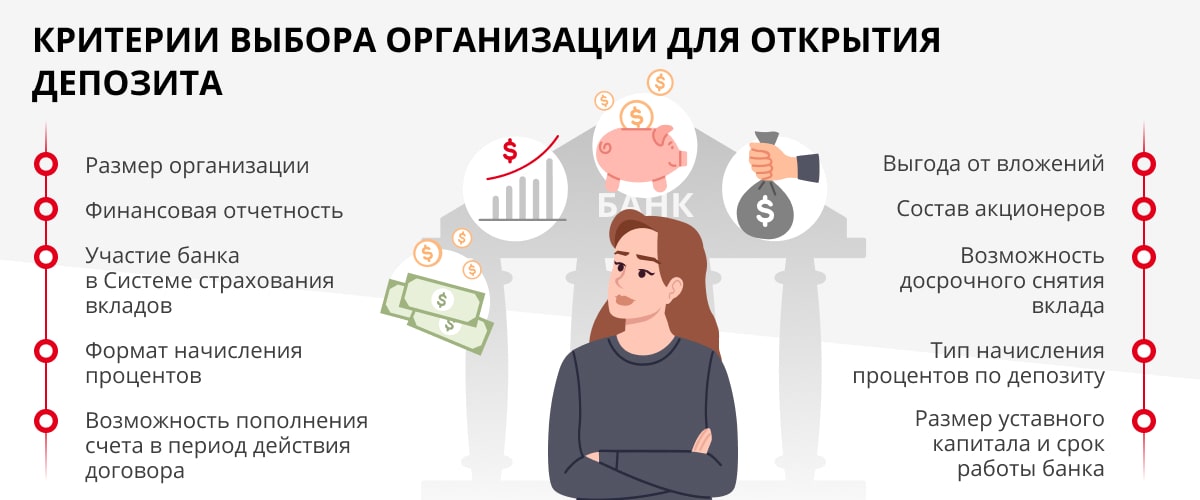

Депозит в банке: как выбрать, где надежно и выгодно открыть вклад

Еще три года назад выбор банка для вклада был предельно прост. Мы смотрели рекламу или просто искали учреждение, где ставка повыше, и несли туда деньги. Раньше лицензии у банков отзывали не часто, а страхования вкладов, которая сейчас гарантирует возврат вкладов до 1,4 млн. руб., вселяла уверенность в том, что деньги в любом случае не пропадут.

Однако текущая ситуация в данной сфере требует гораздо большей осмотрительности. Только за прошедшие 9 месяцев 2016 года Центральный Банк отозвал уже 66 лицензий. А отзыв лицензии — это как минимум хлопоты с возвратом своих же денег, как максимум их потеря. Один из неприятных прецедентов был после отзыва лицензии у «КроссИнвестбанка», когда отдельные вкладчики, обратившиеся за возвратом своих средств, с удивлением обнаружили, что он даже не зафиксировал в отчетности факт получения от них депозита.

В этой статье мы разберем, как выбрать банк для вклада, не прибегая к глубокому финансовому анализу его показателей, и дадим доступную методику оценки надежности любого кредитного учреждения.

Как узнать: можно ли доверять этому банку?

Исходя из сути банковской деятельности, можно выделить 3 главных критерия надежности.

Юридический критерий. Сегодня развелось весьма много учреждений, норовящих принять от населения деньги под проценты. Но если мы сталкиваемся с организацией, которая не имеет лицензии на осуществление банковской деятельности, то несем уже совсем другие риски – на порядок более высокие.

Масштаб деятельности. «Топовые» банки – это организации, занимающие первые строчки рейтинга по размерам активов. Они имеют самые широкие филиальные сети, широчайшую клиентскую базу и серьезные ресурсы для решения локальных проблем, то есть они более надежны. Сегодня в топ 10 входят 5 банков с государственным участием и 5 коммерческих.

Эффективность работы. Если по тем или иным причинам банк не получает от своей деятельности прибыль, он начинает «проедать» сначала свой капитал, а затем и капитал вкладчиков. Сокращение собственного капитала – самая частая причина отзыва лицензии. ЦБ таким образом пытается устранить из системы неэффективные банки, способные нанести ущерб не только самим себе, но и деньгам вкладчиков. Есть три простых показателя эффективности:

- Наличие прибыли, в идеале ее постоянный рост в динамике (это означает, что он умеет управлять своими ресурсами, а пока это так — вкладчикам ничего не грозит).

- Низкий уровень просроченной задолженности. Это будет означать, что банк ответственно подходит к выбору заемщиков и не создает себе неразрешимых проблем на будущее.

- Соблюдение нормативов достаточности собственного капитала. ЦБ осуществляет постоянный мониторинг за капиталом всех банков. Доля собственного капитала по нормативу, который называется Н1, должна быть не менее 10%. Как только этот показатель опускается ниже – это означает, что банк может не справится со своими обязательствами перед вкладчиками, поэтому при нарушении норматива лицензия может быть отозвана.

Cобираем информацию о надежности банка для депозита

Профессиональные аналитики и инвесторы для оценки обычно смотрят квартальную и ежемесячную отчетность с финансовыми показателями, которая в обязательном порядке публикуется на сайте (как это делать я рассказывал в статье «Финансовый анализ банка») . Но для анализа критериев, указанных выше, можно использовать специализированные государственные сайты, а также сайты-агрегаторы банковской статистики.

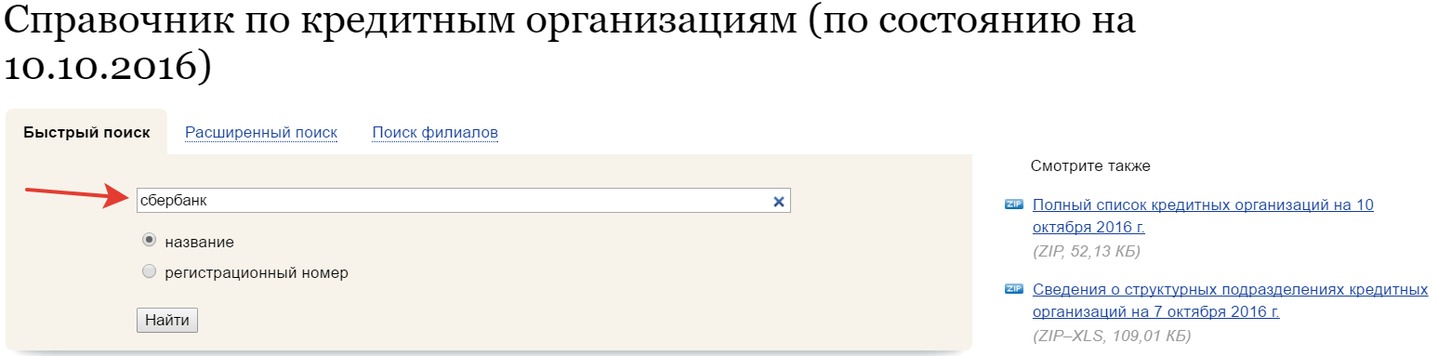

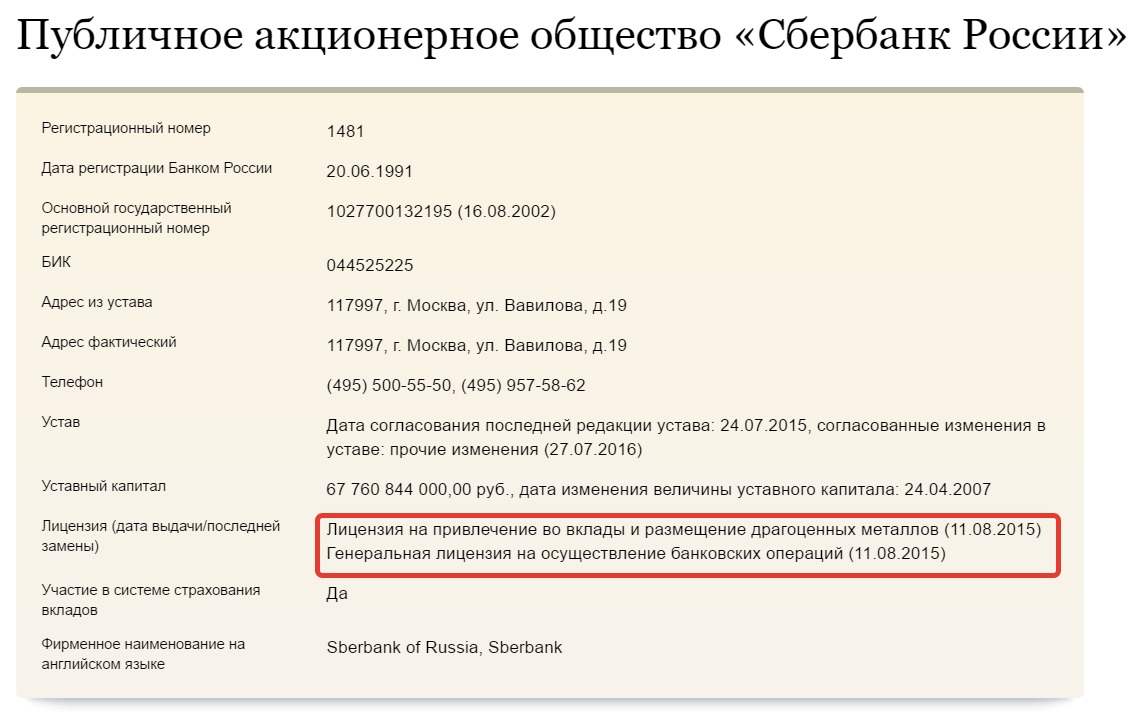

Итак, для проверки лицензии можно воспользоваться сайтом Центрального Банка. Для этого в справочнике организации вбиваем название или номер лицензии и попадаем на страницу банка.

В графе лицензия будет указана действующая лицензия или сообщение о ее отзыве.

Необходимо убедиться в том, что банк является участником системы страхования вкладов. Для этого можно посмотреть список всех участников этой системы на официальном сайте Агентства по страхованию вкладов.

С помощью сайтов-агрегаторов информации можно посмотреть все эти данные в одном месте. Например, на сайте banki.ru в разделе финансовые показатели, можно перейти на анкету , где также посмотреть наличие лицензии. В этом же разделе можно почитать последние новости, и, если были негативные события они там будут указаны.

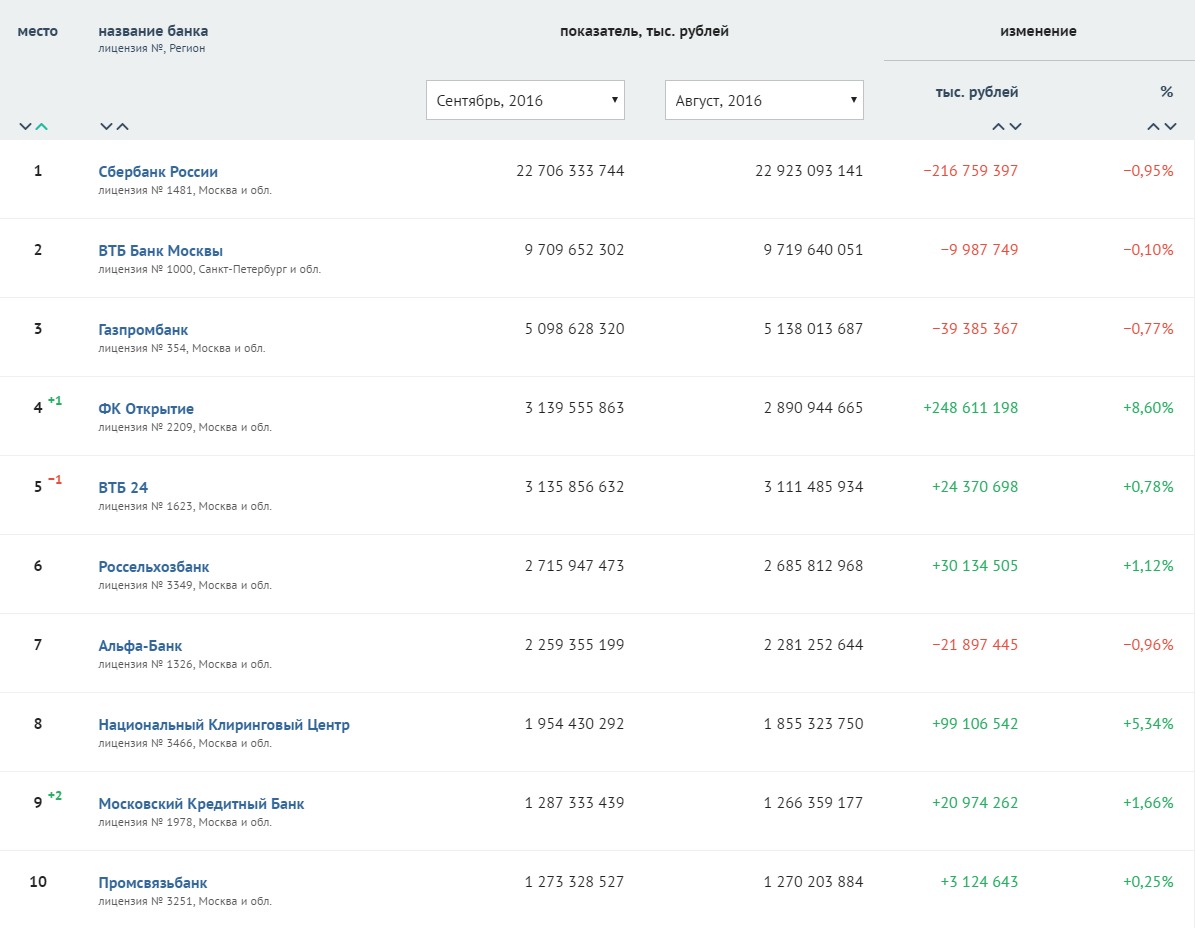

На этом же сайте можно сформировать рейтинг банков по активам и другим показателям.

Топ-10 банков по размеру активов на 1 сентября 2016 г

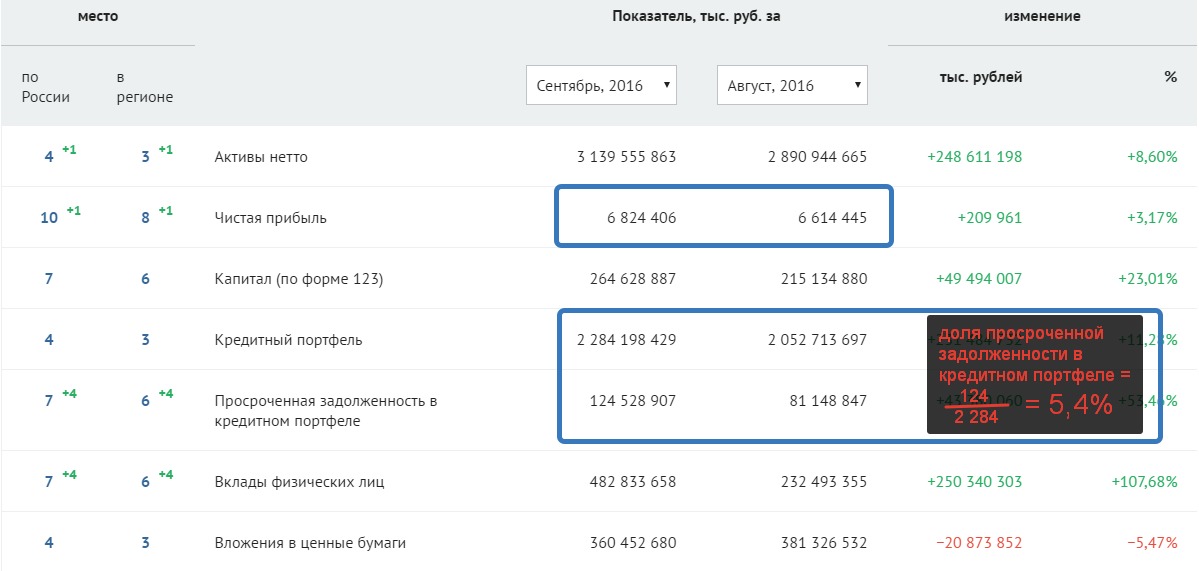

Также по каждому участнику рейтинга можно получить более развернутую картину по показателям и посмотреть динамику прибыли, просроченной задолженности по кредитам, и значение норматива достаточности собственного капитала Н1.

3 признака «неблагонадежности» банка

На наш взгляд есть 3 однозначных признака, каждый из которых может служить поводом обойти рассматриваемый банк стороной:

- Показатель достаточности собственного капитала Н1 должен быть более 10%. Если он меньше – скорее всего уже есть предупреждение от ЦБ, либо идет процедура отзыва лицензии.

- Высокий уровень просрочки по кредитам. Средний уровень просрочки по топ-100 на сегодня в районе 6%. Если этот показатель более 20% это уже красный флаг. Более 15% потенциально может быть опасно. С 10% просрочки они еще могут работать.

- Убытки. Это значит, что банк проедает свой собственный капитал, в итоге это приведет к тому, что он не сможет соблюдать нормативы ЦБ и выполнять обязательства перед вкладчиками. Если мы видим убыток всего в одном конкретном месяце – это повод насторожиться и понаблюдать еще пару месяцев, если же убытки идут уже длительное время – это однозначный сигнал опасности.

Как выбирать банк для открытия депозитного вклада?

При выборе банка для вклада необходимо учитывать: ставки по вкладу и надежность данного учреждения, и выбрать для себя оптимальный баланс. Поскольку если ориентироваться только на топовые учреждение по надежности, в большинстве случаев мы получим довольно низкие ставки.

Здесь следует помнить, что, если ставки существенно ниже инфляции – деньги на депозите в реальности будут не расти, а таять.

Для выбора надежного банка с хорошими ставками рекомендуем использовать следующий алгоритм действий:

- Выбрать топ-50 банков по размеру активов.

- Далее среди них найти 5, предлагающих максимальные ставки по депозитам.

- Затем проанализировать описанные выше показатели и выбрать наиболее надежный вариант.

Как избежать банковских уловок при открытии депозитного вклада

Стоит тщательно проанализировать условия депозита на наличие подводных камней. Важнейшим критерием выбора депозита является эффективная процентная ставка.

Чтобы делать выбор осознанно, нужно знать настоящую ставку без всяких скрытых нюансов и рекламных «обманок».

- Зачастую в рекламных буклетах может быть указана ставка 11%, а по факту окажется, что это только на первые 3 месяца, на следующий квартал ставка уже 10%, а через полгода и вовсе 9%. В таком случае эффективная ставка за год будет равна всего 9,75% ((11%*3+10%*3+9%*6)/12 месяцев = 9,75%).

- При открытии вклада с высоким процентом могут возникнуть скрытые издержки, например, требование завести дополнительную карту и т.д. Карта по началу может быть бесплатной, но не исключено, что как только вы погасите вклад — потребуется плата за использование карты.

- Немаловажным моментом при выборе вклада являются сроки и условия снятия вклада. Например, если для вас критично иметь доступ к деньгам в любой момент – выбирайте вклад с возможностью частичного снятия. Ставки по ним будут ниже, зато использование более удобным.

- Срок вклада также может влиять и на общую доходность, например, в текущих условиях, когда есть тренд на снижение ставок, более выгодным может быть вклад под 10% на год, чем под 10,2% на 3 месяца. Так как через 3 месяца есть риск того, что ставки будут уже даже ниже 10%. И наоборот если есть тенденция к повышению ставок выгоднее делать короткие вклады и после перекладывать их под более высокий %.

На текущий момент максимальные ставки находятся на уровне 10%-10,5%. Если мы будем искать вклады только по топ-20 банков мы увидим, что там также есть ставки на уровне 9-10%. Высокая ставка сама по себе еще не означает, что банк плохой.

Это может быть рекламная акция, борьба за долю рынка или реализация стратегии по росту активов. И чтобы понимать, какое учреждение выбрать для депозита, очень важно не только выбрать привлекательную ставку, но и провести анализ всех показателей. Только убедившись в его стабильности можно выбирать конкретное предложение.

Как получать высокие проценты по депозиту и защитить себя от рисков?

Дополнительный фактор защиты любых инвестиций – это диверсификация. Если вы распределите свои вложения в несколько активов – ваши общие риски снизятся. Можно выбрать несколько разных банков и разместить разные вклады, а также делать комбинацию вкладов по срокам.

Например, определить для себя небольшую часть средств, которую можно хранить на дебетовой карте под 7-8% и использовать для ежедневного осуществления платежей.

Открыть вклад на полгода под более высокую ставку, а также поискать хороший банк для вклада на 1 год и более по предложенному нами алгоритму. Таким образом вы сможете с одной стороны снизить риски вложений, с другой распределить капитал по срокам в соответствии с вашими личными финансовыми целями.

Не стоит забывать, что под систему страхования вкладов попадают лишь вклады до 1,4 млн. Поэтому для владельцев более крупных капиталов – открытие нескольких вкладов в разных организациях – это практически обязательная рекомендация по защите средств.

И помните, что банковские вклады на сегодня — это далеко не единственный способ сохранения и приумножения денег. Но об этом мы поговорим в следующий раз, а пока можете посмотреть мой материал на тему «Облигации – отличная замена депозитам».

Надежные банки с высоким процентом по вкладам

Надежные банки с высоким процентом по вкладам

Рад видеть вас вновь! На днях вышла новая книга Кинга, поэтому я, как заядлый его читатель, отправился в магазин за новинкой.

Уже когда я подходил к кассе, выяснилось, что аппарат не хочет пробивать раскраски у одной семейной пары.

Пока ожидал, когда же подойдет мой черед, стал свидетелем разговора этой пары.

Мужчина намеревался вложить деньги в банк, но не мог выбрать, в какой.

Жена не могла посоветовать ничего приличного, поэтому я не удержался и влез в разговор.

Порекомендовал им надежные банки с высоким процентом по вкладам, что сейчас сделаю и для вас. Читаем.

Вклады под высокий процент — в каких банках процентные ставки выше?

Пожалуй, каждый, кто задумался о вложении денег, ищет вклад под высокий процент. Именно процентная ставка по депозиту является первым критерием, по которому вклады сравниваются между собой. Однако такое сравнение было бы неполным.

Важно принять во внимание еще и такой фактор, как риск. Как известно, государственная Система страхования вкладов гарантирует каждому вкладчику банка – участника этой системы сохранность сбережений в размере до 1 400 000 рублей. Тем не менее, вот что нужно запомнить потенциальному вкладчику.

Немудрено, что именно банки с госучастием возглавляют рейтинги по всем параметрам, включая объем средств, привлеченных во вклады. Кроме того, банки-лидеры располагают широкой (Газпромбанк, ВТБ24) или очень широкой (Сбербанк) сетью отделений по всей России – не удивительно, что они «выигрывают» еще и по доступности для вкладчиков.

Поэтому люди, для кого такие параметры – главное, выбирают Сбербанк, Газпромбанк, Россельхозбанк, ВТБ24 или ВТБ Банк Москвы.

Частные банки из Топ-50 – выбор людей, которые, в большей степени доверяя частному капиталу, предпочитают высокий доход по вкладам. Дело в том, что эти банки энергично выдают кредиты под не самый маленький процент, за счет чего могут привлекать вклады под высокий процент (выше, чем конкуренты с госучастием).

Среди наиболее популярных банков этой группы можно упомянуть банк Русский Стандарт, Банк НБ Траст, Хоум Кредит и МТС Банк (места с 21-го по 47-е в рейтинге банков РФ). Теперь рассмотрим, что предлагают своим вкладчикам банки, упомянутые выше, к началу нового, в декабре 2016 года.

Сбербанк

Пожалуй, это первый банк, о котором задумается по привычке чуть ли не каждый россиянин. Сейчас Сбербанк предлагает следующие депозиты:

- 8 срочных вкладов в рублях, долларах или евро (от 2,3% по «Сберегательному счету» до 6,49% по вкладу «Сохраняй» в рублях);

- для состоятельных клиентов, предпочитающих другие валюты, — вклад «Международный» (в британских фунтах, швейцарских франках и японских иенах – под 0,01% годовых);

- 3 вклада для владельцев пакетов услуг «Сбербанк Первый» и «Сбербанк Премьер» — «Особый сохраняй», «Особый пополняй» и «Особый управляй» с повышенными ставками – до 7,36% в рублях, 1,66% — в долларах США и 0,30% — в евро.

- 3 онлайн-вклада в рублях, долларах или евро (ставки выше, чем по срочным вкладам, в среднем на 0,1%);

- 3 пенсионных депозита.

Таким образом, нельзя сказать, что Сбербанк привлекает вклады под высокий процент, ведь ставки по депозитам у Сбербанка невысоки. Зато риски низкие, выбор широк, а условия гибкие.

Возможен выбор пополняемых и непополняемых депозитов, с различной схемой выплаты процентов (в конце срока, ежемесячно и т.д.), а минимальная сумма (от 10 до 1000 руб.) «по плечу» любому человеку.

ВТБ 24

Этот банк предлагает 10 депозитов на различных условиях (можно сказать, что они у ВТБ 24 примерно такие же, как у Сбербанка):

- 3 вклада, открываемых в отделениях банка – Комфортный, Накопительный и Выгодный по ставкам от 0,01% до 7,75% годовых.

- 3 вклада, открываемых дистанционно в Интернет-банке — Комфортный-онлайн, Накопительный-онлайн и Выгодный-онлайн по ставкам от 0,01% до 7,90%.

- 3 вклада на специальных условиях для владельцев пакета услуг «Привилегия» с повышенными процентными ставками, которые рассчитываются индивидуально для каждого клиента.

- 1 накопительный вклад с гибкими условиями под 0,01 – 8,50% в рублях.

Газпромбанк

У этого банка всего 7 депозитов: 1 инвестиционный, в том числе с вложениями в ПИФы (до 9,70%), 5 накопительных вкладов различного назначения в рублях (до 8,2%), долларах (до 1,1%) или евро (до 0,05%).

Также имеются 2 рублевых депозита для пенсионеров под 6,1-7,2%. Таким образом, ставки этого банка находятся примерно на том же уровне, что и ставки Сбербанка и ВТБ 24.

Россельхозбанк

Широкую линейку депозитов предлагает Россельхозбанк. Почти все вклады могут открываться дистанционно (максимальная ставка – до 9,10% в рублях, 2% в долларах и 0,55% в евро), 1 пенсионная сберегательная программа (до 7,0%).

Процентные ставки здесь заметно выше по сравнению с вышеописанными банками, но и условия размещения несколько жестче (проценты в конце срока, пополнение невозможно и т.д.).

ВТБ Банк Москвы

Новый вклад «Сезонный», который можно открыть до 31 января 2017 на 400 дней, предполагает 4 процентных периода. Самую высокую ставку — под 10% годовых, можно получить в первый период со сроком действия до 100 дней, в остальные периоды действует ставка 7,5%.

Также банк предлагает 3 базовых срочных вклада: «Максимальный доход», «Максимальный рост», «Максимальный комфорт» со ставками до 8,46% по рублевым счетам, до 1,61% по долларовым и 0,01% по счетам в евро. Для пенсионеров разработано 3 программы (до 8,46% в рублях), также есть накопительный рублевый счет (до 5%) и специальные предложения для привилегированных клиентов.

Можно сказать, что вклады в этом банке выгодны в первую очередь клиенту с крупной суммой или желающему гибкости в пополнении/снятии средств. При открытии вкладов через Интернет или банкомат добавляется 0,3% к рублевым ставкам и 0,1% — к валютным.

Русский Стандарт

Этот банк предлагает 4 депозита с самыми разными схемами выплаты процентов: вкладчику есть из чего выбирать. Ставки по вкладам в рублях – от 7,00% («Удобный») до 9,75% годовых («Максимальный доход»), а в валюте – до 2,0% по долларовым счетам и до 1,25% по счетам в евро.

Хоум Кредит

Хоум Кредит предлагает несколько вкладов: один открывается только в валюте (до 1,51%), четыре — только в рублях: от 8% до 9,34% годовых, вклад для пенсионеров можно открыть в российских рублях (до 9,34% годовых).

Еще один вклад в рублях можно открыть под 9,29% годовых, имея сумму от 3 млн. рублей. Есть опции капитализации, частичного снятия и пополнения на определенную сумму. Таким образом, Хоум Кредит – неплохой выбор для тех, кто хочет хороший доход и размещает средства на срок от 12-36 месяцев.

ТРАСТ

У этого банка линейка из 10 депозитов в рублях/долларах/евро, в том числе мультивалютный. Ставки по вкладам в рублях достаточно высокие – от 5,9% до 10,1% (в валюте – от 0,1% до 2,6% годовых), а условия – гибкие: можно подобрать вклад с удобными условиями в части сроков, выплаты процентов и пополнения/снятия.

МТС-Банк

Лучшие вклады в банках в 2017 году: условия и процентные ставки

Бывший МБРР предлагает 9 депозитов в рублях/долларах/евро, включая мультивалютный и пенсионный. Ставки в рублях у этого банка лежат в диапазоне 6,5 – 9,0%, а в валюте – от 0,01% до 1,0% годовых. Можно подобрать вклад с максимально гибкими условиями под неплохой процент.

Дополнительные 0,30% к базовой ставке могут получить клиенты, открывающие вклад в интернет-банке, а также зарплатные клиенты, до 0,40% к ставке – при сумме вклада от 4 млн. рублей.

Таким образом, выгоднее всего положить деньги на депозит в один из частных банков. Особенно, если сумма вклада не превышает 1 400 000 рублей, поскольку такой депозит будет полностью застрахован. Вклады под высокий процент в Москве выдают, как правило, банки, специализирующиеся на потребительском кредитовании (Русский Стандарт, Тинькофф, Хоум Кредит).

Но при этом следует очень внимательно изучить условия в части пополнения, досрочного снятия и т.д., чтобы сделать свой вклад не только прибыльным, но и удобным с точки зрения пользования деньгами.

Лучшие вклады в банках в 2017 году: условия и процентные ставки

Вопрос сохранения и приумножения денежных средств актуален всегда. Один из наиболее разумных и безопасных вариантов — открытие банковского вклада.

Предлагаем актуальный обзор лучших условий по вкладам в российских банках.

Какой вклад лучше открыть?

Для начала попробуем провести маленький ликбез, чтобы разобраться, от чего же зависит уровень процентных ставок в банках. Сразу отметим, что на величину доходности по вкладам влияет сразу несколько взаимосвязанных факторов:

- Рост инфляции и девальвация рубля.

- Снижение темпов роста вкладов населения.

- Конкуренция между банками за вкладчиков.

- Изменение ключевой ставки Центробанком РФ

- Отток иностранных инвестиций и блокада долгового рынка, то есть дефицит ликвидности и фондирования (привлечения денежных средств от организаций).

- Изменения в законодательстве (до 31 декабря 2015 г. действовала льгота: перестали облагаться НДФЛ проценты по рублевым вкладам граждан, размещенным по ставке до 18,25% годовых; произошло увеличение суммы страхового возмещения по депозитам с 700 000 руб. до 1 400 000 руб.).

Информация для справки

Ключевая ставка — это процентная ставка по основным операциям Банка России по регулированию ликвидности банковского сектора, то есть величина процента, под который Центробанк РФ кредитует частные банки на еженедельной основе и одновременно готов взять на хранение денежные средства у них.

Некоторую путаницу вносит понятие «ставка рефинансирования», которая также используется при кредитовании частных финансовых организаций, но с момента введения ключевой ставки, то есть с 13 сентября 2013 г., она носит второстепенный и справочный характер, а с 1 января 2016 г. приравнивается к ключевой ставке, о чем сказано в документе «О системе процентных инструментов денежно-кредитной политики Банка России».

Кроме вышесказанного, следует отметить такой инструмент мониторинга Центробанка РФ, как «Максимальная процентная ставка десяти кредитных организаций, привлекающих наибольший объем депозитов физических лиц», которая показывает средний максимальный процент по депозиту среди ТОП-10 банков по объему привлечения вкладов в российских рублях.

На сегодняшний день Банк России формирует «большую десятку» из следующих банков:

- Сбербанк России;

- «ВТБ 24»;

- «Банк Москвы»;

- «Райффайзенбанк»;

- «Газпромбанк»;

- «Бинбанк»;

- «Альфа-Банк»;

- «Банк ФК Открытие»;

- «Промсвязьбанк»;

- «Россельхозбанк».

Данный мониторинг проводится Департаментом банковского надзора Банка России с использованием открытой информации, представленной на официальных сайтах.

В третьей декаде ноября 2016 г. по результатам мониторинга максимальных процентных ставок (по вкладам в российских рублях) десяти кредитных организаций, привлекающих наибольший объем депозитов физических лиц, средняя максимальная ставка по вкладам равняется 9,93%.

Что еще полезно знать о средней максимальной ставке? Центробанк РФ с октября 2012 г. категорически не рекомендовал всем частным банкам превышать установленный в ходе мониторинга показатель более чем на 2 процентных пункта (процента), с 22 декабря 2014 г. — на 3,5%, с 1 июля 2015 г. разрешил любое повышение в обмен на увеличение взносов (отчислений) кредитных организаций в Фонд страхования вкладов (ФСВ).

Плата банков за повышенный риск установлена такая:

- если величина процентной ставки по вкладу не завышена относительно средней максимальной, банк производит отчисления по базовой ставке — 0,1% от среднеквартального размера остатка по вкладам;

- если уровень процентной ставки по депозиту не превышает максимальную ставку на 2–3%, с кредитной организации взимается взнос по дополнительной ставке — 0,12%;

- если банк завышает уровень кредитной ставки на 3% и более от средней максимальной, то он выплачивает повышенную дополнительную ставку — 0,25%.

Какой вывод из этой информации должны сделать обычные вкладчики? Если уровень доходности депозита, по мнению Центробанка РФ, слишком высок, то такой вклад несет в себе дополнительные риски, поэтому частный банк и платит взносы в АСВ по повышенной ставке.

Для простоты понимания приведем пример из предыдущей методологии Банка России:

- Текущая средняя максимальная ставка по депозитам — 9,93%.

- Максимальное рекомендованное превышение уровня ставки — 3,5%.

- Максимально приемлемая (с предельным уровнем риска) ставка по вкладу — (9,93% + 3,5%) = 13,43%.

Итак, зимой 2015 г. лучшие банковские вклады предлагались по ставкам от 10 до 11%, а при доходности депозитов свыше 13,7% вы можете иметь дело либо с неустойчивой кредитной организацией, либо ведущей рисковые операции.

Справедливости ради отметим, что в настоящий момент «под защитой» Агентства страхования вкладов (АСВ) находятся все депозиты в одном банке объемом до 1 400 000 руб., поэтому риск в большей степени принимает на себя банковская система, нежели вкладчики.

Но мало приятного в мысли о том, что вы можете столкнуться с банком, у которого отобрали лицензию или который начал процедуру банкротства. В годовом исчислении инфляция в 2015 г. находится на уровне 16%, однако есть все предпосылки к ее существенному замедлению в 2016–2017 гг.

Посмотрев на динамику снижения ключевой и средней максимальной ставки по депозитам, можно предположить, что, если не произойдет ничего экстраординарного, ключевая ставка продолжит свое снижение, а вместе с ней снизятся процентные ставки по вкладам.

Поэтому можно сделать вывод, что зима 2017 г. — наиболее благоприятный период для открытия депозитов под хорошие проценты, которые в будущем можно будет не застать.

Зимой рынок оживился благодаря специальным сезонным продуктам. Несмотря на то, что количество интересных предложений по вкладам не столь велико, все еще есть банки, готовые предоставить весьма привлекательные условия. Если вы задались целью найти лучший вклад в рублях или в валюте, то данный обзор вам поможет.

Рублевый или валютный вклад?

Доходы и потребление подавляющего большинства россиян ориентированы на рубли. В связи с этим рублевый вклад представляется наиболее разумным решением. К тому же, если рубль продолжит ослабление, ставки по рублевым вкладам могут вырасти, и такой момент желательно не упустить.

Если в краткосрочной перспективе произойдет значительное укрепление рубля (что возможно при ослаблении санкций или повышении цен на нефть), то валютный вклад потеряет всякий смысл для тех, кто привык тратить деньги в рублях. Как говорят эксперты, те, кто реально заинтересованы в валюте, уже успели диверсифицировать свои средства.

Если вы не принадлежите к числу таких людей, то вклад в валюте не должен представлять для вас особого интереса. Как было сказано выше, доходы и траты подавляющего числа россиян ориентированы на рубли, а значит, сохранять нужно именно их.

Срочный вклад или до востребования?

Все вклады можно разделить на срочные и до востребования. Последние позволяют вернуть вложенные средства в любой момент по желанию вкладчика. Процентные ставки по таким депозитам, как правило, минимальны — не более 1% (прибыль от такого вклада не покроет даже месячную инфляцию).

Все вклады можно разделить на срочные и до востребования. Последние позволяют вернуть вложенные средства в любой момент по желанию вкладчика. Процентные ставки по таким депозитам, как правило, минимальны — не более 1% (прибыль от такого вклада не покроет даже месячную инфляцию).

Срочные вклады размещаются на определенный срок, до истечения которого клиент не должен востребовать свои средства, иначе, в большинстве случаев, он лишится своего дохода. Срочный депозит чаще размещается на год, реже — на несколько месяцев.

На вклады с самым длительным периодом хранения иногда предоставляются наиболее выгодные ставки, но далеко не всегда. Потому если вы ищете лучший вклад, то смело выбирайте срочный рублевый депозит на 12 месяцев.

Пополняемый или непополняемый вклад?

Вклады классифицируются в зависимости от степени контроля вкладчика над вложенными средствами. При открытии непополняемого депозита запрещены какие-либо операции пополнения или снятия — по ним банки предлагают наиболее выгодные условия размещения средств.

Пополняемые вклады позволяют доложить деньги на счет во время действия договора, что удобно для планомерного накопления крупной суммы денег. Некоторые банки предлагают пополняемые вклады, которые позволяют клиенту совершать расходные и приходные операции. Как уже было сказано, лучшие условия предоставляются по непополняемым вкладам.

Лучшие вклады в рублях

На данный момент банки предлагают вклады по средней ставке 10–11% годовых, общая тенденция идет на снижение. Напомним, что в декабре 2016 года Банк России резко увеличил ключевую ставку до 17%, вызвав тем самым повышение ставок по вкладам вплоть до 21–22%.

На протяжении всего года показатель уменьшался: уже в июне 2016 г. средняя ставка по рублевым вкладам составляла 14–15%. Сейчас максимальная доходность находится на уровне 12–13%.

Прогнозы экспертов весьма неоднозначны: большинство ожидает дальнейшего понижения, однако есть и оптимистичные прогнозы о возможном росте ставок в связи с ослаблением рубля. Неплохой процент по вкладам (11%) предлагает банк «Русский Стандарт» со сроком на 1 год, выплата процентов производится в конце действия договора.

«Московский Кредитный Банк» предоставляет депозиты со ставкой от 9,5% до 11,25%, «Росбанк» — до 10,75%, ЮниКредит Банк — до 10,5%, «Промсвязьбанк» — до 11%, «Альфа-Банк» — до 10%, «Райффайзенбанк» — до 10%, Сбербанк — до 8,1%. Как мы видим, чем крупнее банк, тем более низкие процентные ставки по вкладам он готов предложить.

Лучшие условия по вкладам можно найти в небольших частных банках. Но рекомендуем особое внимание обращать на условия досрочного расторжения договора вклада, поскольку в случае непредвиденных обстоятельств вы рискуете лишиться большей (если не всей) части процентов по депозиту.

Лучшие вклады в евро

Ситуация с валютными вкладами примерно такая же, как и с рублевыми. Средняя ставка по депозитам в евро составляет порядка 2,5–3%.

Он предусматривает размещение на год от 20 000 евро со ставкой 3%. В банке «Санкт-Петербург» вы можете рассчитывать на ставку 2,8% при открытии депозита on-line сроком на 5 лет размером от 50 000 евро. Выплата процентов производится в конце срока вклада.

«Московский Кредитный Банк» предлагает вклад от 100 евро сроком на 1 год со ставкой 2,25%. Такие гиганты, как «Райффайзенбанк», «Альфа-Банк», «ВТБ 24», Сбербанк предлагают ставки в пределах 2–2,5%.

Условия региональных банков, несомненно, привлекательны, однако многие вкладчики боятся пользоваться их услугами. Во-первых, из-за сомнений в надежности, во-вторых, из-за географического расположения. В свою очередь, крупнейшие российские банки не готовы предоставить привлекательные условия по вкладам.

В текущей экономической ситуации, разумеется, уместнее ориентироваться прежде всего на надежность банка. Это послужит и оздоровлению банковской сферы: неэффективные банки будут автоматически вытеснены с рынка. Однако не стоит однозначно пренебрегать огромным потенциалом регионов.

Среди региональных банков есть достаточно солидные, имеющие филиалы во многих городах, уверенно удерживающие свои позиции на рынке. Прежде, чем обращаться в один из крупнейших банков, уточните ситуацию в своем регионе.

Лучшие вклады в долларах

Средняя ставка для долларовых вкладов составляет порядка 2,5–3,5%. Что касается лидеров российского банковского сектора, то здесь предлагаются следующие условия по вкладам. В «ЮниКредит Банке» вы можете разместить депозит от 20 000 долл.

Максимальная ставка по вкладам банка «Санкт-Петербург» составляет 3,9%. Открыть вклад с таким процентом может любой вкладчик, если у него имеется 50 000 долл. США и 915 дней до момента получения дохода. В среднем, самые крупные российские банки готовы предложить годовую ставку в пределах 2,8–3,5%.

Как выбрать надежный банк для открытия вклада?

Думаю, многие из вас задают себе вопрос: «Как выбрать надежный банк», планируя открыть счет в банке, оформить кредит или ипотеку.

Интерес к этой теме объясняется просто: во-первых, это еще один маленький шаг на пути освоения основ финансовой грамотности. Помните, мы об этом говорили в статье «Экономии и финансовой грамотности нужно учиться»?

Во-вторых, это первый небольшой шажок на пути практического применения полученных знаний, к которому подтолкнула меня далеко не новая и совсем не оригинальная мысль: «деньги должны работать».

Я согласен, инвестировать нужно. Но для меня сейчас это очень сложно и не совсем понятно, не хватает опыта и знаний. Поэтому для начала я решил разобраться с тем видом инвестирования, который, по сути, и не является инвестированием, а, скорее, способом накопления средств – банковскими вкладами.

Как выбрать банк для вклада

Почему я решил начать с этого древнего и популярного продукта? Потому что в нашей повседневной жизни мы чаще всего сталкиваемся с банками и банковскими вкладами. Пожалуй, почти у каждого человека есть хотя бы маленькая банковская «заначка».

Мы не испытываем стресс, отдавая свои деньги в банк. И мы не боимся потерять свои деньги, ведь, согласитесь, риск здесь минимальный.

И здесь не требуется какая-то особая психологическая подготовка, которая просто необходима при инвестировании в более рисковые финансовые инструменты, такие как недвижимость, ПИФы, Forex, Памм-счета, инвестиции на фондовом рынке, в произведения искусства, антиквариат, драгоценные металлы.

Но не всегда мы знаем, насколько эффективно могут работать наши деньги в разных банках. Разные депозиты на разных условиях и в разных банках могут приносить совершенно разный доход.

Попробуем вместе разобраться, какие же банки являются самыми надежными, какие бывают вклады и как выбрать среди них самый выгодный, как правильно выбрать банк для депозита, чтобы получить максимально высокий возможный доход, в какой валюте открыть вклад и под какой процент.

Вопросов много, пойдем по порядку

Экономическую ситуацию в нашей стране сейчас сложно назвать стабильной. Замедление роста нашей экономики, которое началось в 2013 году, усугубилось недавно произошедшими событиями на Украине, колебаниями курса рубля, закрытием некоторых банков. Это создало определенное напряжение вокруг банковских вкладов.

И все-таки мы по-прежнему и в большинстве случаев в желании сохранить деньги «на черный день» или накопить какую-то нужную сумму денег открываем депозитный счет в банке.

Копить или не копить?

Накопление денег само по себе, как процесс, думаю, для большинства – занятие скучное и однообразное. Это надо быть настоящим Плюшкиным, чтобы копить деньги ради денег.

А вот если впереди маячит осуществление давно желаемого – совсем другое дело.

Цели будут достигнуты, если их ставить четко и конкретно. Хотите верьте, хотите нет, но со мной такие штуки происходили не раз.

Банковские депозиты (вклады)

Итак, цели определены. И мы снова возвращаемся к нашим депозитам. Чтобы было понятнее, разберемся для начала с терминами.

Что такое депозиты?

Депозиты (иногда их называют вкладами) – это такой вид накопительного счета, на котором на определенный срок и на определенных договором условиях размещаются денежные средства с целью их сохранения и получения дохода.

Это средства клиента, которые подлежат обязательному возврату по истечении срока договора или по первому требованию клиента. Но на время размещения на депозите ими распоряжается банк.

Это очень популярный банковский продукт, который возник практически в одно время с банковской системой. Каждый россиянин может открывать неограниченное количество вкладов, как в одном банке, так и в нескольких одновременно.

Какие бывают вклады?

На самом деле видов вкладов, которые предлагаются банками, очень много, каждый из которых имеет какие-то свои особенности, плюсы или минусы.

Но в основном депозиты делятся на три основные группы в зависимости:

- от срока вклада – вклады «до востребования» и срочные вклады

- от возможности пополнения – пополняемые и непополняемые

- от вида валюты вклада – вклады в рублях, валюте или мультивалютные вклады.

Чем отличаются срочные вклады от вкладов «до востребования»?

От срока размещения денег в банке.

Чем отличаются срочные вклады от вкладов «до востребования»?

По срочным вкладам, которые размещаются на какой-то определенный срок (от 1 месяца до нескольких лет), по истечении оговоренного срока выплачиваются проценты.

Если клиент забирает свои деньги до окончания срока, предусмотренного договором, то банк может вернуть полностью только первоначальную сумму вклада, проценты же по вкладу могут быть начислены частично.

Некоторые банки при досрочном расторжении договора могут возвратить полностью начисленные проценты, но обычно по таким вкладам невысокие процентные ставки.

Пополняемые и непополняемые вклады

Здесь все понятно. Если вклад пополняемый, то это значит, что на депозитный счет можно вносить дополнительные суммы, которые будут увеличивать общую сумму вклада и соответственно доход по нему.

Если вклад непополняемый, первоначальную сумму депозита нельзя увеличить, и проценты будут начислены только на нее.

В какой валюте открыть вклад?

В российских банках можно открывать рублевые депозиты, депозиты в иностранной валюте или мультивалютные вклады.

Особенность мультивалютных вкладов: на одном счете можно разместить в разной валюте несколько сумм, по каждой из которых будет начисляться свой процент.

Также следует учитывать, что проценты по валютным счетам всегда ниже, чем по рублевым вкладам.

Как выбрать самый выгодный вклад?

На что обычно обращают внимание при выборе депозита? Конечно же, на процентные ставки (эквивалент денежного вознаграждения, который получает клиент за то, что предоставил банку свои средства в пользование).

Проценты по банковским вкладам

В первую очередь нас привлекают высокие процентные ставки (в банках всегда указывается годовая процентная ставка), которые могут зависеть от суммы вклада, от срока размещения вклада, от того, является ли вклад пополняемым или нет, от его вида (срочный или «до востребования»), от капитализации и некоторых других факторов, о которых мы поговорим позже.

Обычно после заключения договора банк не может в одностороннем порядке менять величину процентной ставки, но есть исключения (это касается вкладов с капитализацией процентов и пролонгацией).

Как начисляются проценты по вкладам?

- Первый вариант: по окончании срока вклада, проценты начисляются на первоначальную сумму.

- Второй вариант: выплата процентов производится с определенной периодичностью (регулярные выплаты), например, раз в месяц или квартал. В этом случае проценты перечисляются на пластиковую карточку или другой счет.

- Третий вариант: капитализация процентов по вкладу.

Это означает следующее: к сумме вклада прибавляются проценты за определенный период, и в следующем периоде проценты будут начисляться уже на большую сумму.

Такой способ выплаты процентов называется иногда «сложным процентом» и может производиться раз в месяц, раз в квартал, раз в год или в связи с окончанием срока договора.

И еще несколько понятий, которые нужно понимать, обращаясь к банковским вкладам.

Пролонгация вклада – это автоматическое продление депозитного договора после истечения его срока действия и размещение вклада на новый срок без участия клиента.

Если пролонгация не предусмотрена, средства (основная сумма плюс начисленные проценты) будут переведены на счет клиента, и проценты с этого момента начисляться не будут.

Для того чтобы возобновить их начисление, нужно прийти в банк и открыть новый счет. Правда, нужно учитывать, что пролонгация распространяется не на все виды депозитов, и, чтобы воспользоваться этой услугой, нужно ее оговаривать заранее в договоре.

Для открытия счета в банке потребуется только паспорт гражданина РФ (иногда могут попросить представить какой-нибудь второй документ, например, загранпаспорт). Если хотите открыть вклад на близкого родственника, достаточно предоставить его документы или нотариально заверенные копии документов.

Выгодные депозиты в 2017 году

Итак, мы выяснили, какие бывают вклады, как начисляются проценты и какие бывают условия для различных вкладов. А также разобрались с тем, что процентная ставка, которая колеблется, в основном, от 3 до 10 процентов, зависит от многих факторов.

Рейтинг банков

Цель, которую вы преследуете, открывая депозит, в конечном итоге должна определить ваш выбор вклада. Именно она определяет, какие условия для вас важны и чему вы отдадите предпочтение (срок, валюта, процентная ставка и другие условия).

Кто-то желает получить прибыль любой ценой за счет высоких процентов, игнорируя возможные риски и потери. Кого-то устраивают более низкие ставки, но при этом важны такие условия, как возможность пополнять счет или снимать частично деньги, капитализация, короткий срок вложения средств, надежность.

Часто можно встретить в банках неплохие предложения для пенсионеров с более высокой процентной ставкой. Встречаются неплохие специальные предложения или сезонные акции, которые устраивают банки по какому-то случаю на короткое время.

Но в целом такой способ инвестирования, к которым относятся банковские депозиты, сегодня не самый выгодный вариант. Размер ставок по сравнению с тем, что было пару лет, значительно снижен. И чтобы отыскать, например, вклад под 10% годовых, нужно очень постараться.

Причем нужно понимать, что существует такое правило: чем больше банк предлагает возможностей по вкладу (например, пополнение, капитализация, частичное снятие), тем ниже будет процент по этому вкладу.

Где и как искать информацию о банках?

Банков, которые предлагают нам свои услуги, в нашей стране очень много. И иногда поиски подходящего банка могут растянуться на большой срок. Надеюсь, сориентироваться в этом вопросе вам помогут эти несложные советы.

Один из способов как-то сориентироваться в выборе банка – это посмотреть на его рейтинги. Рейтинги российских банков составляют в основном такие российские рейтинговые агентства, как Национальное рейтинговое агентство (НРА), «Эксперт РА», «Рус-Рейтинг», АК&М, среди которых лучшим считается агентство «Эксперт РА».

Крупные же международные агентства (Fitch, Moody’s и S&P) работают только с крупнейшими российскими банками, а средние банки не попадают в поле их зрения.

Можно также сделать определенные выводы, ознакомившись с кредитной отчетностью банка, которую публикуют на сайте ЦБ или на сайте Банка России. Но разобраться в этих отчетах, пожалуй, под силу только специалисту. Нам же, простым клиентам, можно попытать счастье на портале Банки.ру, где информация представлена уже в более доступном виде, который может понять и непрофессионал.

Признак надежности и стабильности банка – большие активы на текущий момент и их увеличение по сравнению с прошлыми периодами. Также свидетельствует о надежности банка сумма его собственных средств (уставной капитал).

По данным информационного агентства «Финмаркет», по состоянию на 1 марта (на 1 апреля список не изменился) в список крупнейших банков России входят: АК БАРС, Альфа-банк, банк Санкт-Петербург, Банк Москвы, банк «Русский стандарт», Бинбанк, банк «Возрождение», КБ «Восточный», ВТБ, ЗАО «ВТБ24», ГПБ, МДМ банк, МИнБ, Московский кредитный банк, Номос-Банк, «Нордеа Банк», Петрокоммерц, Промсвязьбанк, Райффайзенбанк, Росбанк, Россельхозбанк, АБ «Россия», Сбербанк РФ, Связь-банк, КБ «Ситибанк», НБ Траст, Уралсиб, Ханты-Мансийский банк, ХКФ-банк, ЮниКредитБанк.

Рейтинги официальных агентств можно сравнить и с отзывами клиентов банков, то есть таких же, как мы с вами, простых вкладчиков.

На что еще, по мнению банковских аналитиков и экспертов, нужно обращать внимание?

На что еще, по мнению банковских аналитиков и экспертов, нужно обращать внимание?

1. На необходимость оценивать надежность банка на основе анализа отчетности, обращая внимание на такие критерии, как ухудшение или нарушение обязательных для банковской организации нормативов (что может привести к отзыву лицензии), на не проведенные собственные платежи и возникшие трудности по погашению собственных долгов, на большие обороты наличных средств, которые значительно превышают активы банка и не имеют под собой экономического обоснования, на значительные вложения в ПИФы и акции (это может послужить сигналом появления больших проблем у банка в скором будущем), на любые резкие снижения балансовых показателей без обоснованных объяснений.

С такой информацией можно ознакомиться в отчетности на сайте ЦБ, в средствах массовой информации, на портале. И хотя, мне кажется, что оценить в полной мере надежность банка на основе такого анализа специализированной отчетности рядовому клиенту представляется весьма затруднительным, но разобраться в каких-то основных моментах вполне возможно, что хоть частично поможет снизить уровень рисков.

2. На размер банка. К крупным федеральным и региональным банкам почти на 100 процентов применимо выражение: «Слишком большой, чтобы обанкротиться». Информацию об их активах, которые свидетельствуют о величине банка, также можно найти в отчетах аналитических центров, в рейтингах российских и международных агентств. Конечно, это не исключает того, что и среди небольших банков, есть такие, которые заслуживают внимания.

3. На плохие новости о банке, которому вы хотите доверить свои деньги (особенно, если эта сумма больше 700000 рублей). Негативная информация, которая может появиться в средствах массовой информации или в новостной ленте на странице банка на портале «Банки.ру» (такую страницу на портале имеют около 600 банков), как минимум, должна насторожить.

4. На падение рейтингов, которые могут быть понижены рейтинговыми агентствами. Настораживает и факт отсутствия рейтинга у кредитных учреждений (что может служить свидетельством нежелания банка предоставлять в рейтинговые агентства информацию, пытаясь скрыть что-то негативное).

5. На высокие ставки по вкладам. Завышенные ставки, которые существенно превышают средний уровень, или их резкое повышение может быть свидетельством того, что у банка не хватает собственных средств. И, стараясь привлечь больше клиентов за счет более выгодных, на первый взгляд, предложений, кредитное учреждение пытается погасить свои долги. Это может быть свидетельством повышенного риска.

Как понять, завышенная это ставка или нет? Ориентироваться в этом случае можно на результаты мониторинга максимальных процентных ставок (по вкладам в рублях) в топ-10 кредитных организациях, которые привлекают наибольший объем депозитов физических лиц, публикуемого Центральным банком. В марте максимальная ставка по вкладам составила 8,35%.

6. На изменение графика работы. Сокращение времени работы банка (уменьшение количества рабочих дней и периода работы в течение дня), сокращение персонала – все это может служить косвенными признаками возникших в банке проблем.

7. На возникшие проблемы при проведении денежных операций (например, задержки при снятии наличных, закрытие вкладов, качество обслуживания), а также массовые закрытие счетов клиентами банка. Об этом можно узнать из отзывов на различных форумах.

Страхование вкладов – дополнительные меры безопасности

Что будет с нашим вкладом, если все-таки мы ошиблись, и наш банк обанкротился или у него отобрали лицензию?

Этот вопрос беспокоит всех вкладчиков. В случае с банковскими вкладами, бояться за свои сбережения, если они не превышают сумму 700000 рублей, не стоит.

С 1 октября 2008 года в нашей стране действует система обязательного страхования вкладов, причем делают это сами банки совершенно бесплатно для клиентов. Если случится такая неприятность, и ваш банк закроют, в течение 14 дней после наступления страхового случая вам будет возвращена сумма вклада.

Система страхования вкладов

В одном банке максимальная сумма компенсации составит 700000 рублей для всех вкладов. На этот пункт стоит обратить особое внимание.

То есть, если в одном банке у вас открыто несколько счетов на общую сумму, например, 1000000 рублей, в случае чего вы получите только 700000 рублей. Поэтому целесообразнее открывать счета в разных банках и следить, чтобы сумма на них не превышала 700000 рублей.

Например, положив в два банка по 500000 рублей, в случае банкротства этих банков вы получите все свои деньги в сумме 1000000 рублей. Если же случится так, что сумма вклада все-таки превысит 700000 рублей, оставшиеся деньги также должны быть возвращены.

Но только все это затянется на неопределенный срок, и возвращение денег будет возможно только после ликвидации банка и продажи его имущества.

Сейчас активно обсуждается правительственный законопроект о повышении страховки по вкладам с 700000 до 1 миллиона рублей (в первом чтении этот законопроект был принят Госдумой еще в прошлом году).

Так как же выбрать надежный банк?

Перед тем как доверить свои деньги тому или иному банку, обязательно проверьте принадлежность банка к российской системе страхования вкладов. Сделать это просто: в интернете можно найти сейчас информацию по любому банку.

Из этого списка выбирайте вклады с самыми высокими процентами, предварительно сделав сравнительный анализ по доходности в разных банках. Чем больше вы изучите предложений по депозитам и вкладам, тем больше у вас шансов найти оптимальный вариант.

Изучайте рейтинги и финансовую отчетность банков. И при этом учитывайте не только его место в рейтинге, но и условия вклада.

Узнайте, предусмотрены ли в банке сборы и комиссии за какие-то дополнительные услуги (например, за пополнение вклада, снятие наличных, открытие счета) и штрафные санкции в случае преждевременного расторжения договора.

Внимательно читайте договор! Оптимальное решение, на мой взгляд: надежность банка и сравнительно высокий процент. Но при этом не стоит забывать, что иногда за чрезмерно высокой ставкой скрываются большие проблемы банка, которые он пытается решить за наш с вами счет.

Осмысленный подход, тщательный анализ и неторопливость в принятии решения позволят сделать правильный выбор. Но в то же время не стоит затягивать с принятием решения, нужно ценить собственное время, деньги и силы. Поэтому прекращаем мечтать, строить воздушные замки и начинаем действовать.

Банковские вклады (депозиты) 2017: как выбрать оптимальный

Выбор вклада – непростой вопрос. Все хотят как минимум сохранить, а еще лучше приумножить свои сбережения. В России сейчас около 650 банков и все предлагают населению вклады от 1 месяца до нескольких лет. Какое предложение выбрать?

Больше процент или надежней банк?

Вклады от физических лиц – важный источник средств для банков. Все банки хотят привлечь вклады населения, поэтому действует следующее неписаное правило: чем меньше банк, чем ниже он в рейтинге, тем больший процент он предлагает.

С одной стороны, вклады до 1,4 млн. руб. застрахованы АСВ, поэтому деньги можно доверить любому банку, участнику программы страхования вкладов. С другой – неизвестно, как долго еще государство сохранит такую возможность, оно недовольно, что население выбирает банки с наибольшими процентами, не обращая внимания на их надежность.

Кроме того, выплаты АСВ производит только после отзыва у банка лицензии, а это может затянуться, бывали случаи когда у фактически прекратившего выдавать деньги банка лицензию отзывали спустя месяцы. Так как найти баланс между величиной процентов и надежностью банка?

Рейтинг вкладов

Мы организовали рейтинг вкладов в 3-х номинациях:

- среди наиболее крупных банков (процент здесь, разумеется, ниже, но выше надежность банка; например, депозит в Сбербанке);

- вклады, оптимальные по соотношению процент/ надежность банка (здесь берутся первые 30 банков по нашему рейтингу);

- максимальный доход (повышенный процент в менее надежном банке, куда не рекомендуется вкладывать более 1,4 млн. руб.).

В отличии от рейтинга банков, рейтинг вкладов во многом носит субъективный характер, мы отбираем вклады так, как если бы сами несли деньги в банк (а мы и несем, как все граждане).

При этом мы смотрим положение банка в рейтинге, оцениваем, покрывает ли повышенный процент дополнительные риски. То есть мы просто экономим ваше время, изучая все то, что должен изучить вкладчик, принимая решение.

Вклады физических лиц – полный список

что такое выгодный депозит

Информацию о вкладах сейчас каждый банк размещает у себя на сайте. Чтобы сэкономить время, вы можете попасть на эти страницы через агрегаторы, где собираются ставки в разных банках (например, список на банки.ру).

Но это не избавляет от изучения условий вклада непосредственно на сайте банка, т.к. часто вклады содержат особые условия (например, повышенный процент дают только VIP-клиентам или участникам зарплатных программ в данном банке).

Также могут различаться способы выдачи процентов (зачисление на текущий счет, на пластиковую карту). Еще нюанс: вклады могут зависеть от региона, не факт, что во всех региональных подразделениях банка одинаковые условия, выбирайте на сайте банка свой регион.

Сейчас многие банки позволяют физическим лицам работать со своими вкладами онлайн, через систему интернет-банк. Однако некоторые банки дают разный процент по вкладам в зависимости от того, заключите вы договор придя лично в банк или воспользуетесь электронным кабинетом (в последним случае мы замечали меньший процент).

Итак, что такое выгодный депозит

- оптимальное соотношение надежности банка и величины процента по вкладу;

- срок вклада в зависимости от планируемой потребности в деньгах (обидно будет открыть депозит на год, а деньги понадобятся вам через полгода, и вы получите за время нахождения денег в банке процент по ставке «до востребования», т.е. близкой к нулю);

- комфорт в общении с банком (некоторые банки, дающие повышенный процент, как например, Банк Траст в недавнем прошлом, относились к клиентам как к баранам: толкотня, громадные очереди, отсутствие системы электронной очереди).

Также не забывайте правильно выбрать валюту вклада. По рублевым вкладам дают больший процент, чем по валютным. Но рубль – менее надежная валюта, может значительно подешеветь. Отслеживайте ситуацию с валютой на Сберометре, это поможет принять правильное решение.

Вклад под высокий процент: чем руководствоваться при его поиске?

Оцените все депозитные предложения банков. Для этого совсем не придется тратить драгоценное время на визиты в офисы банков. Достаточно зайти на официальные сайты финансовых организаций.

Можно воспользоваться сервером «Сравни. Ру», который содержит самые популярные банковские предложения в районе Москвы и Московской области. Здесь же есть и калькулятор по вкладам, позволяющий максимально точно рассчитать доходность по каждому варианту и выбрать для себя оптимальный.

Оцените надежность банка, в котором вы собираетесь открыть вклад. Для этого следует узнать, является ли он участником системы страхования вкладов.

Не стоит доверять информации, полученной из телефонного звонка. Не поленитесь сделать визит в офис и ознакомиться с документами, подтверждающими факт членства в Агентстве по страхованию вкладов.

Чаще всего копию свидетельства можно найти на информационном стенде в клиентском зале. Здесь же сможете узнать и другую не менее важную информацию, например: состав акционеров или значение расчетной ликвидности капитала.

Для оценки финансового состояния банка вовсе не требуется экономическое образование — достаточно знать, что коэффициент расчетной ликвидности должен быть больше 11.

Это означает, что при совершении активных операций банк использует не только средства вкладчиков, но и собственные финансовые ресурсы. А открытый состав акционеров — только плюс в пользу банка, так как он свидетельствует об открытости деятельности.

Обратите внимание на классификацию вкладов. Они классифицируются на доходные, сберегательные, накопительные и универсальные. Последние предназначены для расчетов, поэтому доходность по ним очень низкая. Сберегательные вклады предназначены для защиты накоплений от инфляции и финансовых кризисов.

Открывать сберегательные вклады нужно только в надежных банках, например: в Сбербанке, ВТБ 24, Альфа-Банке или Россельхозбанке. Самыми прибыльными являются доходные вклады.

Однако условия по ним содержат некоторые ограничения. Например: отсутствие возможности совершать приходные или расходные операции, закрывать вклад ранее срока без наложения штрафных санкций и т.д.

Оцените срок вклада. Как правило, все депозиты в банках подразделяются на краткосрочные, среднесрочные и долгосрочные.

Не следует размещать собственные средства на слишком большой срок, не забывайте о финансовой нестабильности России и мира. Эксперты считают, что вклады на 1 год — идеальное решение инвестирования средств в банковские депозиты.

Что нужно знать?

Вклады под высокий процент чаще всего относятся к группе акционных, то есть приуроченные к определенному событию. Акционные предложения можно отслеживать на сайтах банков.

В небольших коммерческих банках процентная ставка по депозитам выше, чем в крупных аналогах. С помощью нее они пытаются создать собственную клиентскую базу. Если банк является членов Агентства по страхованию вкладов, а сумма не превышает 700 тысяч рублей, можете смело доверить ему свой капитал.

Доходность по вкладам, выше 13%, в соответствии с отечественным законодательством подлежит обложению налогом по ставке 35%. Поэтому вклады под высокие проценты не всегда выгодны.

Вклады под высокий процент — замечательный способ приумножения собственного капитала при условии ответственного подхода к оценке надежности банка.

Определение надежности банков

Определение надежности банков

Центральный банк России рекомендует оценивать надежность банка по размеру собственного капитала. В действительности, размер собственного капитала является гарантом выполнения банком своих обязательств перед клиентами.

Исходя из этого, чем больше в денежном выражении собственный капитал, тем надежнее банк, и наоборот. Вместе с капиталом часто анализируют активы банка, которые включают в себя средства вкладчиков.

Центробанк установил допустимый минимум данного показателя — 300 млн руб. Если банки не выдерживают заданную границу, их могут лишить лицензии.

Второй показатель, гарантирующий финансовую состоятельность банка — достаточность собственных средств. Он определяется как соотношение собственного капитала к активам в зависимости от уровня риска. Допустимое значение показателя не должно быть ниже 10%. В случае снижение показателя у банка могут отозвать лицензию.

Кроме капитала для оценки надежности банка анализируют и другие показатели:

- Рентабельность.

- Ликвидность.

- Капитализация.

Все показатели рекомендуется рассматривать в динамике, чтобы смоделировать тенденцию на будущее. Такие расчеты могут сделать скорее специалисты банковского дела, чем обычные вкладчики, поэтому обратимся к более простым способам определения надежности банка.

Это относится и к банкам, входящим в состав крупных холдингов и корпораций. Узнать какой собственник у банка можно на его официальном сайте. Там же можно найти финансовую отчетность за текущий год.

Топ-10 надежных банков

В основе составленного рейтинга лежит размер собственного капитала и активов (СК/А млрд. руб.). Предлагаем также ознакомиться с условиями вкладов надежных банков Москвы и не только.

Источник https://roscontrol.com/community/article/depoziti-v-bankah-kak-vibrat-gde-nadegno-i-vigodno-otkrit-vklad/

Источник http://kredityvopros.ru/%D0%B1%D0%B0%D0%BD%D0%BA%D0%B8-%D1%81-%D0%B2%D1%8B%D1%81%D0%BE%D0%BA%D0%B8%D0%BC-%D0%BF%D1%80%D0%BE%D1%86%D0%B5%D0%BD%D1%82%D0%BE%D0%BC-%D0%BF%D0%BE-%D0%B2%D0%BA%D0%BB%D0%B0%D0%B4%D0%B0%D0%BC.html

Источник

Источник