10 выгодных вкладов под большой процент в 2022 году

Банковский вклад остается наиболее надежным вариантом пассивного заработка. Система обязательного страхования, в которой участвуют все российские кредитные организации, гарантирует вкладчику возмещение в пределах страховой суммы. Эти и другие причины выгодно отделяют вклады от других способов инвестирования, которые сопровождаются значительными рисками.

Почему падают ставки по банковским вкладам?

Основным показателем является ставка рефинансирования (ключевая ставка). Сегодня ставка составляет 5%. Если рассуждать более доступными категориями, то именно под такой процент коммерческие банки получают кредиты, выдаваемые ЦБ РФ. Чем выше ключевая ставка, тем выше проценты по вкладам, и наоборот, ее снижение приводит и к уменьшению процентов.

В идеале: банк предлагает по вкладам проценты ниже, чем ставка рефинансирования, — таким образом кредитная организация получит больше прибыли. Падение ставки объясняется еще одним обстоятельством: вводом НДФЛ в отношении прибыли с процентов, получаемых физическими лицами по банковским вкладам. Ниже ставка рефинансирования — меньше сумма так называемого бонуса, который не облагается налогом.

По прогнозам ставка рефинансирования будет постепенно снижаться, что приведет к параллельному снижению процентов по банковским вкладам. Это приведет к тому, что физические лица будут искать альтернативные источники пассивного дохода. К примеру, те же облигации, доход по которым изначально облагается по ставке в 13%, могут стать более выгодными, чем банковские депозиты.

Все описанные факторы в совокупности становятся причиной ухудшения условий по банковским депозитам. Несмотря на это, клиенты не перестают интересоваться, в каких банках самый большой процент вклада.

Общие условия по банковским вкладам

Физические лица размещают свои денежные средства в банках с целью их сохранности и приумножения. До открытия вклада клиент должен помнить: чем больше по договору предусмотрено опций с денежными средствами, тем менее выгоднее общие условия. Выборка предложений в одном из крупнейших банков страны:

- Без частичного снятия и без пополнения — 4%.

- Без частичного снятия, но с пополнением — 3,3%.

- С частичным снятием и с пополнением — 2,95%.

Следовательно, клиент зарабатывает больше в том случае, если первоначально размещенная сумма остается неизменной до конца срока действия договора. Проценты по вкладу могут выплачиваться ежемесячно, либо в конце срока, указанного в договоре. Сроки подбираются по усмотрению клиента. Разместив 1 млн рублей на год под 4%, вкладчик заработает 40 тыс рублей. Чтобы получить максимальную прибыль, необходимо открыть вклад в банке под высокий процент.

В каких банках самый большой процент по вкладам?

Кредитные организации в большинстве случаев устанавливают диапазон процентных ставок в рамках одного предложения. На конечный процент в совокупности влияют следующие условия: сумма, срок, перечень доступных с денежными средствами. Также более крупные ставки идут по вкладам, открывая которые клиент обязуется оформить накопительное (инвестиционное) страхование жизни, либо негосударственное пенсионное обеспечение. Банки с наибольшим процентом по депозитам без дополнительных услуг указаны в таблице. Некоторые предложения доступны к открытию в онлайн-формате.

Банковский депозит (вклад) — что это, их виды и стоит ли открывать

Банковские вклады являются лидерами в списке инвестиций среди физических лиц. Населения активно несёт деньги в банк, поскольку считает — это самым надёжным способом сбережения денег. В этой статье мы подробно рассмотрим так ли это на самом деле, рассмотрим множество вопросов по банковским депозитам, разберём все понятия на примерах.

1. Что такое депозитный вклад в банке простыми словами

Среди россиян банковские вклады являются самым распространённым вариантом для инвестиции и сбережения. В каждом банке предлагают различные условия по сроку, сумме, процентам, наличием пополнения. Обычно ставки и условия примерно одинаковые.

Чем надёжнее банк, тем меньше процентная ставка по вкладам.

Например, Сбербанк и ВТБ имеют относительно маленькие ставки, но зато в них можно класть большие суммы, не боясь их потерять.

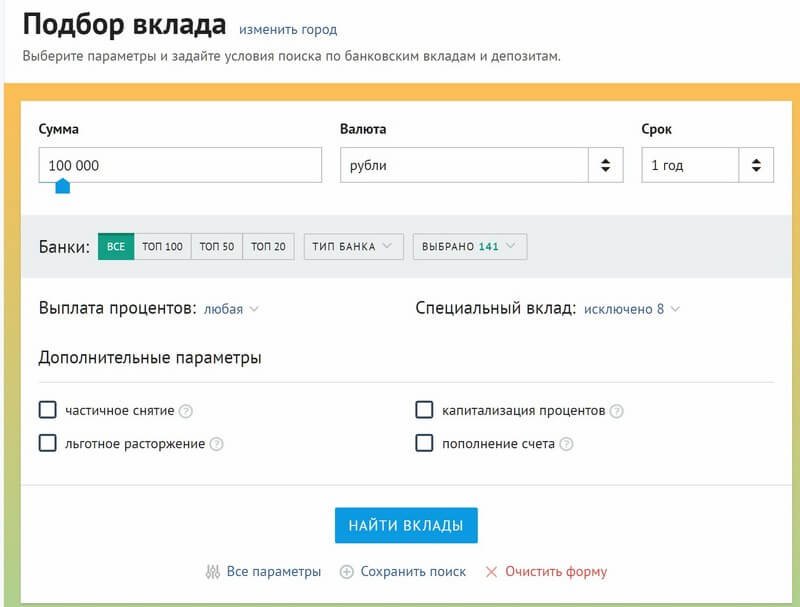

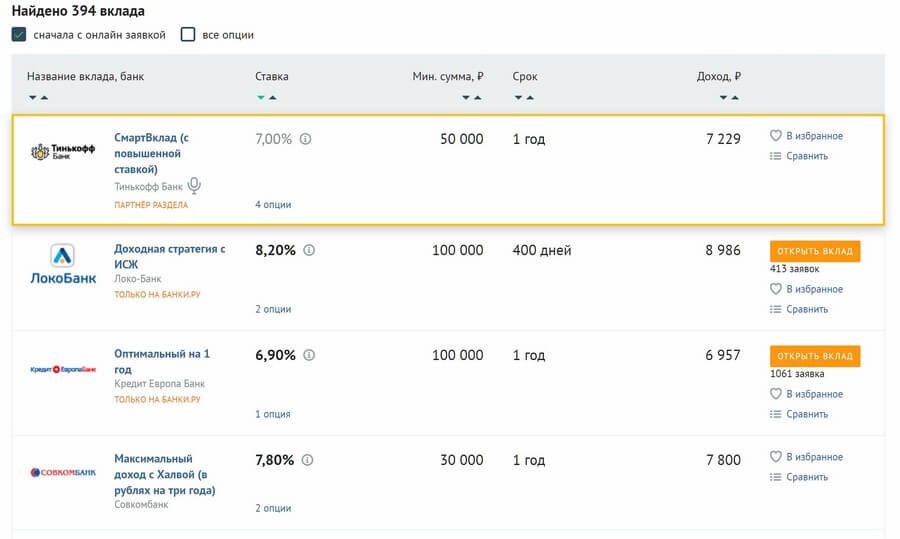

Многие граждане идут в первый попавшийся банк, даже не интересуясь процентами в других банках, а зря. Возможно, за углом дома можно открыть депозит гораздо выгоднее. В интернете можно за 5 минут найти банк с самым большим процентом по вкладу рядом с домом. Для этого есть сервис banki.ru, который поможет отфильтровать все доступные предложения в городе или районе. Причём поиск бесплатен.

Термин «вклад» употребляют для физических лиц, а «депозит» для юридических. В целом понятие «депозита» охватывает более широкое понимание.

Под каждый новый вклад создаётся банковский счёт. По третьей цифре можно определить какому лицу принадлежит счёт (резиденту/нерезиденту):

- счёта резидентов 423. ;

- счёта нерезидентов 426. ;

Динамика ставок в банках напрямую зависят от ставки рефинансирования ЦБ РФ. Если она плавно снижается, как это происходит в 2015-2020 гг, то ставки по депозитам также падают.

1 В предпраздничные периоды многие банки предлагают сезонные предложения, по которым можно открыть вклад с более высокой процентной ставкой. Чаще всего такие возможности бывают в феврале, мае и декабре.

2 Пенсионные вклады в банках обладают более высокими ставками или лучшими условиями. Например, если родители уже на пенсии можно попросить их открыть депозит на их имя.

2. Преимущества и недостатки банковских вкладов

Плюсы банковских депозитов

- Гарантия возврата средств с заранее определённым доходом.

- Вклады застрахованы (АСВ, агентство по страхованию вкладов). Максимальная сумма страхования 1,4 млн рублей. Если сумма больше, то никто не мешает открывать банковские депозиты в разных банках, делая вложения максимально безопасными.

- Маленькая стартовая сумма. В большинстве банков суммы начинаются от 1000-10000 рублей.

- Открыть вклад можно в любом отделении или через личный кабинет в интернете (ещё говорят онлайн). Это отнимет до 15 минут.

- Банковский депозит защищает от соблазна потратить деньги.

- Простой и доступный способ для сбережения своих средств (особенно, если сумма небольшая).

- Удобно накапливать деньги для какой-то крупной покупке (квартира, машина).

Минусы банковских депозитов

- Банки предлагают низкие проценты по вкладам , которые едва перекрывают реальную инфляцию. Это и есть их главный недостаток. Вложения в банк лишь «сберегают» средства, а не увеличивают благосостояние. Инфляция, которую мы реально видим на цены в магазинах имеет более высокий процент, чем ставка банка. Поэтому реальная покупательная способность денег не увеличивается, а только сохраняется (в лучшем случае).

- Нельзя снять деньги ранее оговоренного срока , иначе накоплённые проценты будут потеряны. Вклад будет лежат по ставке до востребования, которая обычно составляет 0,01% (по закону от 0,01% до 0,5%). У некоторых вкладов есть условия, которые можно закрывать в любой момент или снимать часть денег, но они имеют низкие ставки.

- Неудобно хранить большие суммы (от 1,4 млн рублей), поскольку это создает риски. Поэтому приходится распределять свой капитал по разным банкам.

- Большинство вкладов открываются на 1 год. То есть только на это время Вы сможете зафиксировать свою процентную ставку. Для долгосрочных инвесторов это не удобно, поскольку горизонт планирования ограничен.

3. Виды банковских вкладов

Банки предлагают клиентам несколько видов вкладов. Каждый из них подходит под определённые цели. Поэтому у любого предложения есть свои преимущества и недостатки.

3.1. Срочный вклад — что это такое

Такие вклады имеют конкретный срок и процент. Поэтому для тех, кто просто захотел на время вложить свои деньги под проценты — это можно назвать идеальным вариантом. Так часто поступают граждане, которые копят деньги на крупную покупку.

3.2. Накопительный вклад — что это такое

У накопительных банковских вкладов есть возможность пополнения в любое время. До 2014 г. можно было легко найти банковский депозит, который можно пополнять в течение всего срока. После 2014 г. найти такие условия значительно труднее.

Банки в большинстве случаев стали оговаривать сроки и максимальную сумму пополнения. Например, нельзя вносить сумму превышающую первоначальный взнос. Или можно докладывать сумму только в первые 30 дней после открытия.

Снимать средства досрочно с накопительных вкладов нельзя.

Ставки чуть меньше, чем у срочных вкладов. Обычно разница составляет не более 1%. Это своего рода плата за привилегию пополнения.

3.3. Сберегательный депозит (вклад)

Сберегательный вклад можно пополнять и частично снимать в любой момент до суммы неснижаемого остатка. Он отлично подходит для тех, кому могут срочно понадобиться деньги. У каждого банка свои условия и особенности, поэтому можно подобрать оптимальный вариант.

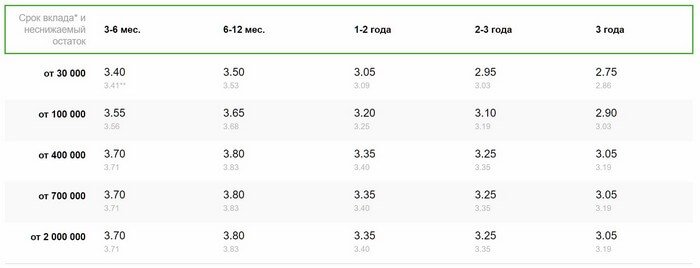

Сберегательный вклад чаще всего имеет минимальный порог неснижаемого остатка. Примером таких условий можно назвать вклад «Управляй» у Сбербанка. Есть три варианта минимальной суммы на вкладе: 30, 100 и 400 тыс. рублей. Чем больше минимальная сумма, тем выше проценты. Её можно самостоятельно выбрать при открытии:

Например, в других банках часто встречаются условия, в которых нельзя снимать за один месяц более 30% суммы вклада.

Самыми лучшими банками предлагающие подобные вклады с привязкой к дебетовой карте являются:

- (6,0% годовых). Сумма до 300 тыс. рублей. Можно перевести на специальный сберегательный счёт под действующую ставку любую сумму. (3% годовых). Сумма до 300 тыс. рублей.

Можно снимать любую сумму денег во всех банкоматах без потери процентов и комиссий. Проценты начисляются по факту нахождения за каждый день.

3.4. Вклады до востребования

Не пользуются популярностью среди населения. Имеет крайне низкий процент, поскольку их можно закрыть в любой момент без потери накоплённой суммы.

Ставки не превышают 0,01% — 0,10%. Такие депозиты не имеют смысла открывать из-за крайне маленькой доходности.

4. Сроки и валюта вклада

Срок вклада может быть от месяца до 5 лет. В редких случаях срок может быть больше. Самыми популярными сроками является 6 и 12 месяцев, поскольку банки предлагают максимальные ставки на эти сроки.

В нестабильные экономические периоды ставки могут быть максимальные на более короткие сроки 1-3 месяца.

Валюта депозита может быть:

- Рубли (самые популярные);

- Доллары (реже в евро);

- Мультивалютная (сразу в трех валютах, по каждой установлен отдельный процент);

Проценты по вкладам в зарубежной валюте крайне низкие, поэтому их почти никто не открывает. Самыми востребованными является рублёвые.

Мультивалютные вклады уже не популярны среди населения. Поскольку назвать их выгодными вряд ли возможно. Банки активно пишут о том, что в любой момент клиент может конвертировать валюту вклада в другую. Но мало кто задумывается, что конвертация происходит не по курсу ЦБ и биржевому курсу, а по курсу банка. Для клиентов такой курс обмена в большинстве случаев не выгоден.

Например, доллар на бирже стоит 60 рублей, тогда курс банка будет 57-58 рублей. Итого за конвертацию доллара в рубли клиент сразу теряет от 3% до 5%. Допустим клиент угадал, что доллар упадёт и продал по текущей цене. Цена упала за это время на 3,3% до 58 рублей. Теперь обратно откупить валюту. Но банк будет продавать его по 60. В таком случае клиент ничего не заработал, хотя был полностью прав поставив на падение доллара.

Альтернатива мультивалютным вкладам

Эффективно зарабатывать проценты и быстро конвертировать валюту без затрат на спреды можно на фондовой бирже ММВБ.

Рекомендую работать со следующими брокерами:

- Финам (акция: тариф Free Trade торговля без комиссии навсегда)

- БКС Брокер

У этих брокеров можно открыть брокерский счёт, в том числе ИИС. Он позволяет ежегодно возвращать 52 тыс. рублей с подоходного налога (сумма пополнения 400 тыс. рублей).

Через этих брокеров можно покупать облигации. Держатели облигаций получают ежедневный стабильный доход в купонов. Когда появится сигналы на покупку долларов, можно продать облигации и купить доллары. Обмен будет совершаться по курсу биржи. Издержки есть только на торговый оборот (не более 0,00343%). Опытные трейдеры зарабатывают хорошие деньги в периоды высокой волатильности на бирже.

Помимо этого есть еврооблигации. Это облигации номинированные в иностранной валюте. Доходность по ним составляет 2-6%. Можно купить сразу фонд из этих облигаций через ETF. Плюсом этого способа в том, что вы в любой момент можете продать свои облигации за рубли.

5. Как рассчитать проценты по вкладу

5.1. Онлайн калькулятор банка

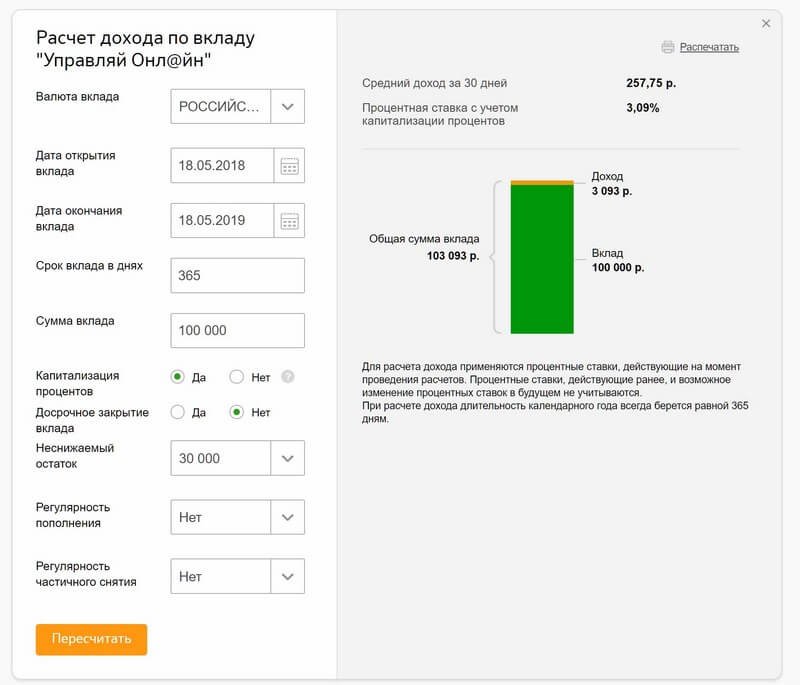

Самым верным решением будет воспользоваться онлайн калькулятором от банка, в котором открываёте вклад. Редко, когда сайт банка не предлагает сделать подобный расчёт будущего дохода.

Для расчёта потребуется выбрать открываемый вклад, вести начальную сумму. Если он пополняемый, то можно заполнить поле, которое отвечает за частоту пополнения и сумму. После будет показана точная сумма к получению:

5.2. Воспользоваться сторонним онлайн калькулятором

Если вклад без капитализации процентов и без пополнения, то никаких трудностей в расчётах нет. Вы знаете процентную ставку и срок. Значит, можно самостоятельно посчитать финальную сумму.

Например, ставка 9% годовых, сумма 150 тыс. рублей, срок 1 год, без капитализации процентов. Умножаем 150 000 на 1,09 и получаем ответ: 163 500 рублей будет на конец срока.

Если бы срок был к примеру 3 месяца, то надо умножить 150 000 на (1 + [0,09/4] ) = 1,0225. Получим 153 375 рублей. Ставку 9% мы поделили на 4, поскольку 3 месяца это ровно четверть года.

Капитализация процентов позволяет увеличить итоговый доход, но она есть не у каждого вклада. Разница существенно заметна на сроках от 12 месяца. Более подробно про расчёты читайте в статье:

6. Как открыть вклад в банке

Прежде чем открывать вклад, рекомендую изучить рынок и выбрать наиболее подходящий. Сделать это можно бесплатно через портал banki.ru, в котором представлены банковские депозиты от всех банков.

При выборе вклада рекомендуется ориентироваться на следующие параметры:

- Хорошая процентная ставка, но банк стоит выбирать надёжный (входит в топ-50). Несмотря на то, что суммы застрахованы АСВ, не хочется лишний раз переживать за организацию. Если его лишат лицензии, то деньги Вы получите, но придётся стоять в очереди за получением своих кровных денег.

- Подходящие условия по сроку, по пополнению, снятию и т.д.

- Находится недалеко от дома. Удобно, когда отделение рядом с домом.

Открыть вклад можно в любом отделении нужного банка. Для открытия понадобится паспорт и деньги.

Представитель банка составит договор открытия вклада. В нём будет указаны паспортные данные клиента, сумма, срок, процент и другие нюансы (если они есть). Другие пункты вклада шаблонные и обычно их никто не читает.

7. Страхование банковских вкладов

Каждый банк страхует сумму всех вкладов каждого гражданина на сумму 1,4 млн рублей. Например, у может быть открыто 3 депозита на общую сумму 1 млн рублей, то в этом случае клиент получит всю сумму, если у банка отберут лицензию.

Для АСВ важно не сколько было депозитов, а какова их общая сумма. Сумма страхования 1 400 000 рублей или аналогичная сумма в иностранной валюте по курсу конвертации ЦБ.

Каждый банк должен быть участником АСВ, иначе ему не разрешат брать деньги у населения.

В связи с тем, что ЦБ стал активно отзывать лицензии с 2014 г, тема со страхованием вклада стала особенно актуальной. До 2015 г. сумма страхования составляла 700 000 рублей. Чтобы помочь банкам с ликвидностью сумму страховой части подняли в два раза.

Если у банка отобрали лицензию, то вкладчик получит свои деньги после 2 недель. Выдача денег происходит не везде, а только в тех филиалах, которые будут обслуживать отдельно закрытый банк. Обычно это право предоставляют крупным организациям: Сбербанк, ВТБ, Россельхоз.

Если валюта вклада была доллары или евро, то они также застрахованы АСВ. Перерасчёт будет происходить по курсу ЦБ на момент отзыва лицензии.

Например, сумма в долларах составляет 30 тыс, а официальный курс ЦБ 75, то клиент получит лишь 1,4 млн рублей, вместо 2,25 млн.

Как получить страховую выплату по вкладу

Официальный сайт АСВ опубликуют список банков-агентов, которые будут производит выплаты. Для получения страховой выплаты по вкладу потребуется лишь паспорт, все необходимые данные уже есть у банков-агентов.

Договор от банка не требуется. Только, если возникнет спорная ситуация, когда клиент будет не согласен с суммой, то придётся предоставить договор и квитанции о пополнениях. Получить выплату по АСВ может только собственник. Родственники могут получить за него выплату только при наличии доверенности.

Если сумма выплаты не совпадёт с той, что ожидал увидеть вкладчик, то пишется заявление, которое будет рассматриваться позже.

Выплату можно получить в течении 12 месяцев, так что бежать в отделение банка в первый день выплат необязательно.

8. FAQ по банковским вкладам и депозитам

8.1. Что такое пролонгация вклада в Сбербанке

Услуга пролонгации в большинстве случаев есть у постоянных линеек вкладов. Если предложение было сезонным, то, вероятнее всего, после завершения срока деньги будут лежат на вкладе до востребования.

Изменится ли процент по вкладу после его пролонгации? Да, процент изменится в соответствии с текущими ставками. Пролонгация будет осуществляется на тот же самый срок, что и первоначальный вклад. Например, если срок был 6 месяцев, то он продлится на 6 месяцев.

8.2. Может ли банк отказать в выдаче вклада

Банк не имеет права отказать в выдаче вклада, но имеет права не выдать крупную сумму денег, если клиент заранее её не заказал. Скорее всего, банк аргументирует это отсутствием такой суммы в кассе.

Однако закрыть вклад можно в любой момент. Также можно после закрытия оформить безналичный перевод в другой банк. Так что ситуация с отказом выдать сумму вклада связана лишь с отсутствием денег в кассе.

Сбербанк требует даже написать письменное заявление в отделении за несколько дней, если сумма выдачи крупная.

Что считать крупной суммой? Если снимаете более 300 тыс. рублей, то стоит предупредить отделение заранее.

8.3. Может ли изменяться процентная ставка по вкладу

Процентная ставка по вкладу может изменяться только в том случае, если это прописано в договоре. Например, иногда банк проводит компанию в которой пишет ставка 12% годовых! А если прочитать условие, то выяснится, что первые 4 месяцев ставка будет 6%, потом 4 месяца 8% и лишь последние 4 месяца 12%. Эффективная ставка по такому депозиту будет существенно меньше 12%.

Чаще всего в договоре прописано, что ставка фиксированная и не изменяется.

В случае пролонгации ставка изменится на действующую на этот день.

8.4. Страхуются ли проценты по вкладу в банке

АСВ выплачивает основную сумму вклада плюс проценты, которые накопились на день окончания действия лицензии у банка. Например, открыли банковский депозит на 12 месяцев под 12% годовых. У банка отобрали лицензию спустя 8 месяцев.

АСВ выплатит основную сумму вклада плюс 8%, которые должны были накопиться за это время.

Сумма выданная АСВ не может превышать 1 400 000 рублей с учётом процентов. Чтобы иметь возможность получить проценты стоит открывать вклады на сумму меньше 1,4 млн рублей. Например, 1,33 млн рублей.

8.5. Можно ли сделать вклад в банке на несколько человек

Вклад открывается на одного конкретного человека. Открыть на несколько человек его нельзя.

Однако можно написать доверенность на другого человека. После чего доступ к вкладу имеет и другой человек.

Доверенность можно составить без нотариуса.

8.6. Что такое инвестиционные вклады

Инвестиционные вклады — это особый тип счёта, который предусматривает сочетание депозита и инвестиций. Часть денег будет лежать под проценты, а часть будет инвестирована в какие-то активы (например, фондовый рынок).

В большинстве случаев банк хочет заработать на клиенте, поэтому такой продукт в первую очередь прибылен для банка. Покупка акций происходит закулисьями. Вы не знаете насколько успешно вкладываются деньги.

Лучше самостоятельно купить облигаций ОФЗ и акций голубых фишек. Эффект будет лучше или по-крайней мере не хуже, поскольку нет посредника в виде банка.

Также банки активно предлагают структурные облигации, которые не гарантируют дохода. В них заложена стратегия, согласно которой клиент либо получит вознаграждение больше, чем средний процент или ничего не получит. В некоторых случаях он может даже потерять часть денег. Стоит внимательно изучать условия конкретного инвестиционного продукта.

8.7. Подлежат ли налогообложению доходы по вкладу

Налог на доход от вклада не платится в том случае, если ставка по вкладу не превышает ставку рефинансирования более чем на 5 базисных пункта.

Например, если ставка ЦБ 5%, то максимальная ставка по вкладу не облагаемая налогом будет 5% + 5% = 10%. Доход сверх этого процента облагается налогом в 30%.

Текущая ключевая ставка ЦБ 8,50% (изменение от 17 декабря 2021 года).

С 2021 г. условия изменяются. Если вклад превышает 1 млн рублей, а ставка превышает ключевую, то с этой разницы будет взиматься налог 13%. Эти условия ещё могут изменится (информация на конец 2020 г).

8.8. Что такое неснижаемый остаток по вкладу Сбербанка

Неснижаемый остаток по вкладам в Сбербанке есть у депозита «Управляй». Он позволяет пополнять и выводить деньги со счёта в любое время. Но снимать можно до суммы неснижаемого остатка, которую сами выбрали при открытии.

Минимальная сумма составляет 30 тыс. рублей. Следующая планка уже 100 тыс. рублей и т.д.

8.9. Сколько вкладов можно открыть в одном банке

В одном банке можно открыть сколь угодно много вкладов (если, конечно, у банка не действует какое-то внутреннее распоряжение, которое не позволит это сделать).

8.10. Можно ли жить на проценты от вклада

Двадцать первый век даёт возможность жить лишь на доход от своих инвестиций. Самая простая из них это банковский депозит. Именно поэтому многие граждане задаются подобными вопросами. Ответ: «да, можно жить на проценты от вклада». Но надо иметь приличную стартовую сумму.

В зависимости от того, сколько вы планируете тратить ежемесячно эта сумма разница. Минимальная сумма, которая нужна это 5 млн рублей. Имея столько денег на депозите, можно получать ежемесячно 27 тыс. рублей, что вполне хватит на житье. Правда лучше закладывать процесс обесценивая денег, поэтому лучше отложить 10 млн рублей. Все что не тратиться, докладывать обратно на счет.

Что такое депозитный счет и как его открыть

Когда речь заходит о сохранности или накоплении средств, аналитики крупных финансовых организаций советуют открывать депозитный счёт. Несмотря на известность банковского продукта, процессы, связанные с ним, понятны единицам.

Банковский депозит: что подразумевается под этим выражением

Банковский депозит — деньги, размещённые на вашем счету на специальных условиях: пользователь получает доход — увеличение суммы вклада на величину процентной ставки.

- деньги находятся на счету определённое время (если автоматическое продление депозита не указано в договоре);

- возвратность средств клиенту. По окончании договора деньги вместе с процентами клиент забирает из банка;

- платность. Банк обязательно должен выплачивать вознаграждение за предоставленные деньги.

Справка! Начисление и выплата процентов выполняются в соответствии с договором. Например, вы можете забирать начисленные проценты каждый месяц, а также можете добавлять их к общей сумме, увеличивая тело вклада.

Банковский депозит — самый простой способ инвестирования и получения пассивного дохода. Клиент гарантировано получает деньги, а все риски сводятся к минимуму — депозит застрахован.

Банковские депозиты и вклады: есть ли между ними разница

Слово «депозит» переводится как «вложение, вклад, сдача на хранение». Поэтому, если вы будете называть депозит вкладом, ошибки не будет. Хотя между двумя банковскими продуктами есть некоторые отличия. Под вкладом подразумевается вложение денежных средств. Депозит — более широкий круг инструментов инвестирования:

- деньги (не только национальная валюта, но и другие);

- ценные бумаги;

- ценные металлы.

Внимание! Депозитный счёт — не всегда прибыль. Ценные вещи могут быть переданы банку на хранение.

Виды депозитных счетов

На вопрос — что такое депозитный счет — есть еще несколько ответов, так как банки оформляют два их вида:

До востребования

Это счёт, который открывается на неопределенное количество времени. Клиент может разорвать договор в любой день, поэтому банк принимает такие вклады под меньший процент. Такие вклады есть почти во всех российских кредитных компаниях и открываются они в любой валюте, с которой работает финансовое учреждение.

Депозит «До востребования» больше подходит тем, кому нужно надёжное место для хранения денег и кому они могут быстро понадобиться.

Срочные

Под срочными вложениями подразумеваются вклады сроком от 1 дня. Владелец данного счёта подписывает с финансовым учреждением договор, согласно которому он забирает деньги не раньше оговоренного срока. Чётко прописанные сроки позволяют банку свободно распоряжаться деньгами клиента, поэтому вознаграждение за срочные депозиты выше, по сравнению со счётом «До востребования».

Срочные депозиты делятся на сберегательные и накопительные. Сберегательный счёт, как правило, не подлежит пополнению. Но это самый надёжный способ сохранить средства, не растратив их на мелочи.

Цель накопительных депозитов — накопление сумм, необходимых для крупной покупки. Некоторые банки предлагают специальные программы. Например, в рамках жилищных проектов можно открыть накопительный депозит, собрать нужную сумму и потратить ее на покупку квартиры или дома.

Как правило, на депозиты банки устанавливают фиксированную ставку, которая зависит от суммы и сроков. Ознакомиться с тарифами можно ещё до подписания соглашения.

Расчётные

При открытии депозита банк выдаёт клиенту дебетовую или кредитную карту. Это пополняемый депозит с ежемесячной (можно договориться о другом периоде) выплатой процентов на карту. Хотя клиент может использовать деньги с расчётного счёта, на нём должен находиться минимальный остаток. При нарушении условий, процентная ставка будет снижена в автоматическом режиме.

Мультивалютный

Счёт позволяет хранить сбережения в любой валюте. В договоре указывается неснижаемый остаток по каждой из них. Всё, что выше минимального остатка, может быть снято и расходоваться на усмотрение вкладчика.

Специализированный

Такой вклад открывают для определённой категории людей: пенсионеров, ветеранов, клиентов банка и т. д.

Открытие депозитного счёта: что нужно знать

Прежде чем открыть счёт, нужно ознакомиться с предложениями от разных банков и выбрать самый выгодный вариант. Обычно более выгодные условия предлагают компании, малоизвестные населению. Например, дочерний банк одной из зарубежных организаций.

Важно! Хотя новые банки предлагают заманчивые процентные ставки, мы не рекомендуем размещать в них крупные депозиты. По статистике большой процент банкротства наблюдается в недавно открывшихся организациях.

После выбора банка оформление выполняется в офисе компании или онлайн. Вместе с открытием депозита открывается и депозитный счёт, хотя вклад может существовать и без него (если предусмотрена капитализация).

Денежные средства, предназначенные для хранения, зачисляют на счёт. Клиент предоставляет деньги наличными. Они также могут быть сняты с дебетовой карты. Если условиями договора предусмотрено пополнение, вы можете увеличивать размер тела депозита, переводя деньги на счёт удобным способом.

Какие документы потребуются для открытия депозитного счёта

Пакет документов прописан на сайте банка.

Если вы юридическое лицо, вам потребуется:

- паспорт;

- документ, подтверждающий ваши полномочия на открытие депозитного счёта;

- устав (подойдёт как оригинал, так и копия);

- выписка из ЕГРЮЛ;

- лицензия (её запрашивают не все организации).

В соответствии с №115-ФЗ юридическое лицо должно предоставить информацию о компании.

Пакет документов для индивидуальных предпринимателей выглядит так:

- документ, удостоверяющий личность;

- документ, который даёт право открывать счёт;

- справка о постановке на учёт в налоговой службе;

Справка! Данные о постановке на учёт банк часто запрашивает сам по паспортным данным ИП.

- выписка из ЕГРИП;

- лицензии (при наличии);

- информация о предпринимателе в соответствии с № 115-ФЗ.

Это основной список документов, но не исключено, что банк может запросить дополнительные справки.

Состав номера

Депозитный счёт — это номер, состоявший из 20 цифр. В каждой комбинации зашифрована определённая информация. Сотрудник компании, посмотрев на цифры, сразу определяет, кому он принадлежит (ИП, юридическому лицу, резиденту, нерезиденту) и в какой валюте открыт.

Депозитные счета, номер которых начинается на комбинацию цифр 42301, относятся к категории «До востребования». Цифры 42302 свидетельствуют о том, что счёт открыт на период до 30 дней; 42303 — 31-90, 42304 — 91-180 дней и т. д.

Какие черты характеризуют депозитный счёт

Основная черта д/с — ограниченный функционал. Он выполняет накопительную функцию, и клиент не имеет права воспользоваться средствами на своё усмотрение. Поскольку на владельца счёта наложены ограничения — он заберёт деньги, когда срок договора закончится. Иначе банк вправе не выплачивать обещанный процент, ограничившись минимальной ставкой в 0,01% от суммы.

За пользование чужими деньгами финансовые организации платят вознаграждение. Процентная ставка по депозиту, по сравнению с другими счетами до востребования, более высокая.

Срок счёта — время, когда вложенные деньги работают на клиента. По истечении этого времени депозит подлежит закрытию, если другое не предусмотрено условиями договора.

Вкладчики могут быть спокойны за вложенные средства — они застрахованы. В случае банкротства или лишения банка лицензии, вкладчик получит сумму в размере 1,4 млн. рублей.

Пополнение счёта — ещё одна черта, характерная депозитам.

Закрытие депозитного счёта

Если деньги нужны до окончания срока вклада, клиент обращается в банк и пишет заявление на закрытие. Средства возвращаются клиенту, а депозит закрывается.

Преимущества и недостатки открытия депозитного счёта

Любой банковский продукт имеет сильные и слабые стороны.

- Минимальные риски (только в том случае, если сумма депозита не превышает 1,4 млн. руб.).

- Высокая ликвидность (деньги можно забрать в любой момент).

- Минимальный порог для вложений (открывать депозиты можно даже с 1 000 рублями).

- Простота инвестиционного инструмента (чтобы разобраться с депозитами, не нужно специальное образование).

- Минимальный процент (особенно если депозит в иностранной валюте).

- При сумме от 1,4 млн. руб. появляются риски.

- При досрочном снятии клиент теряет большую часть процентов.

Вкладывая средства, стоит учитывать инфляцию. Часто проценты по вкладам её не покрывают.

Российские банки, в которых могут открыть депозитный счёт юридические, физические лица и ИП

Малому бизнесу и ИП Альфа-Банк предлагает несколько депозитов:

- «Налоговая копилка» — расчётно накопительный счёт с ежедневным начислением процентов на остаток (до 3,0% годовых). Деньги со счёта можно переводить только в бюджетные организации. Например, для оплаты налогов. Пополнение счёта возможно с помощью мобильного приложения, безналичным переводом в интернет-банке или со счёта в другом финансовом учреждении.

- Онлайн-счёт. Он открывается в рублях, долларах и евро, срок размещения — от 1 дня. Депозит может быть непополняемый, пополняемый, непополняемый с возвратом, пополняемый с возвратом и фиксируемым остатком. Если первые четыре вида вкладов подходят для юр. лица и ИП, то депозит «Фиксируемый остаток» открывается только для юридических лиц, которые имеют в Альфа-Банке открытый счёт.

- Накопительные счета в рамках расчётных. По этому депозиту предусмотрено до 3,0% на остаток по счёту. Условия напрямую зависят от суммы, которая есть на счете.

Физическим лицам Альфа-Банк предлагает депозит «Альфа-Вклад». Срок — от 3 мес.; ставка — до 7,5%. Минимальная сумма — 10 тыс. руб.

Тинькофф банк также предлагает малому бизнесу открытие депозитных счетов. При условии, что деньги будут размещены на два года с капитализацией, максимальная доходность по вкладу составит до 3,88%. Минимальная сумма для размещений — 100 тыс. руб. Настройки с параметрами позволяют подобрать тариф, учитывая потребности компании: пополняемый, непополняемый, с изъятием средств или без.

Физические лица в Тинькофф Банке также могут открыть вклад с доходностью до 6,92% в национальной валюте.

Союз — банк, где можно открыть депозит малому и среднему бизнесу. Организация предлагает два вида депозита: Гибкий и Классический. Минимальная сумма по первому вкладу — 1 млн. руб., по второму — 500 тыс. руб. Срок депозита — от 15 дней. Проценты выплачиваются в соответствии с договором.

Депозитный счёт владельцы бизнеса могут открыть в МТС банке. Минимальная сумма — 500 тыс. руб., а выплата процентов происходит в конце срока. Депозит непополняемый.

Источник https://bankiros.ru/wiki/term/10-vygodnyh-vkladov-pod-bolshoj-procent

Источник https://vsdelke.ru/ekonterminy/bankovskie-depozity-vklady-polnyj-obzor.html

Источник https://finanso.com/ru/blog/vklady/chto-takoe-depozitnyj-schyot/

Источник