10 самых выгодных вкладов в банках на сегодняшний день

Критерии выбора банка для вклада и обзор лучших предложений.

Наши родители, бабушки и дедушки могут дать отличный мастер-класс по сбережению и накоплению денег. Правда, государство их здорово подвело и обесценило все банковские счета. С тех пор изменилась страна, изменились и люди. Но депозиты остаются самым востребованным инструментом сохранения и приумножения личных финансов. Поэтому вопрос, какие самые выгодные вклады в банках, остается актуальным для россиян.

Почему люди в России по-прежнему считают, что депозит – наиболее выгодный вариант сбережения и накопления? Старшее поколение ничего другого за свою жизнь не знали, поэтому по привычке несут деньги туда, куда носили их еще несколько десятков лет назад. Молодое поколение в большинстве своем выбрало тактику “Живу сегодняшним днем”, поэтому мало интересуется современными инструментами управления личными финансами.

Беда страны – низкая финансовая грамотность. Наши граждане думают, что этими вопросами можно интересоваться, только если иметь миллионы свободных денег. Но это совсем не так. Инвесторы, экономисты, финансисты в один голос твердят, что ваши расходы растут пропорционально вашим доходам. Если вы не управляете своими финансами, вы никогда не будете иметь деньги для накопления и инвестирования.

Где хранить деньги? Не только на депозитах, есть и более привлекательные инструменты. Но банковский вклад – идеальный вариант для хранения резервного фонда семьи, к которому должен быть свободный доступ. А также для накопления денег на крупную покупку, которая планируется через несколько месяцев, максимум 1–2 года.

Начните с простого – ответа на вопрос, в каком банке открыть вклад. Рассмотрим критерии выбора депозита и банка. Построим рейтинг по самым важным параметрам. И определимся с лучшими предложениями на сегодня для физических лиц.

В этой статье я не буду подробно останавливаться на вопросе, что такое депозит. Коротко напомню, что это вложение денег и других ценностей с целью их сохранения и получения небольшого дохода.

Сравнительная таблица лучших предложений на сегодня

Сравнение лучших предложений проведем по эффективной процентной ставке. Для этого надо четко понять, что это такое.

Эффективная процентная ставка – это ставка, которая позволяет вкладчику заранее оценить реальный доход, который он получит. На ее размер оказывают влияние начисленные проценты, их капитализация, а с 2021 года еще и налог на доходы по вкладам. Если первые два параметра приводят к увеличению ставки по сравнению с номинальным значением, то налог приведет к ее уменьшению.

Эффективная процентная ставка – очень удобный инструмент. Он позволяет сравнивать предложения разных банков. Кто-то платит проценты в конце срока, кто-то – ежемесячно. Эффективная ставка наглядно показывает, какое предложение более доходное.

Сделаем ряд допущений:

- В наш список не попали вклады с инвестиционным доходом. Они дают больший процент. Но это особый инструмент, который совмещает в себе функции обычного депозита и инвестиций в ПИФы, ИИС, НСЖ или ИСЖ. Вкладчик обязуется вместе с вкладом вложить деньги в один из перечисленных видов инвестиций. Мы возьмем для нашего рейтинга привычные всем депозиты.

- Я сравнила топ-50 банков и выбрала из них 10. Причин несколько. Во-первых, крупные банки представлены в большинстве регионов страны и у вкладчиков не возникнет трудностей найти их офис, если они захотят это сделать. Во-вторых, нестабильная экономическая ситуация в стране и мире не позволяет доверять деньги небольшим банкам, которые могут в этих условиях не выдержать и обанкротиться. Денег Агентства по страхованию вкладов на всех может не хватить.

Далее в статье мы рассмотрим условия по вкладам из сравнительной таблицы более подробно. Но сначала определим критерии, по которым выбирают вклады большинство вкладчиков. Это не только процентная ставка, но и другие параметры.

Критерии выбора

У каждого вкладчика свои критерии выбора депозита, но мы выделим основные принципы.

Высокая процентная ставка

Ее величина зависит от вида депозита, срока и суммы, возможности капитализации. Банки предлагают множество разновидностей депозитов. Но все их можно разделить на 3 группы:

- срочные (самый высокий процент) без возможности снятия и пополнения;

- до востребования (самый низкий процент) позволяет свободно распоряжаться деньгами;

- срочные с пополнением или с частичным снятием.

У последней группы доходность ниже, чем у просто срочных, но значительно выше, чем “до востребования”.

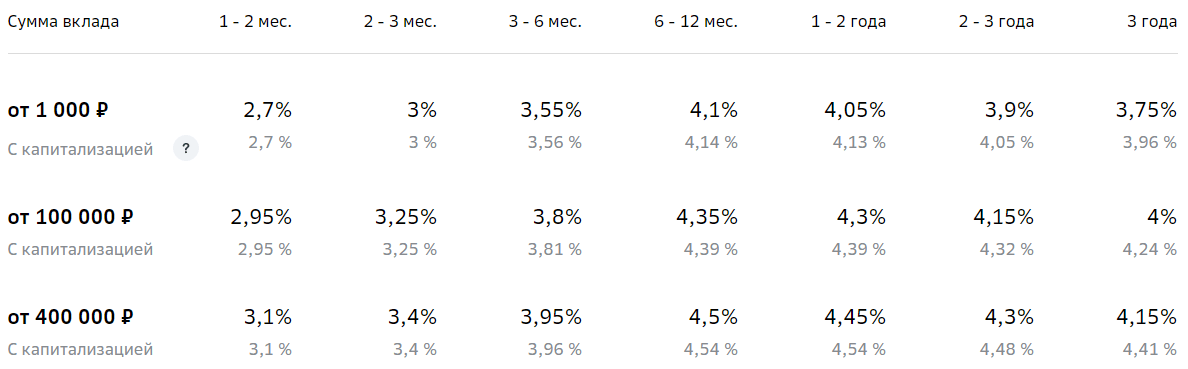

Кроме того, на проценты влияют срок вложения и сумма. Сегодня банки не поощряют долгосрочные вложения. Как правило, максимальная ставка дается на 1 год, а при сроке более 1 года она имеет меньшие значения.

Например, вот как выглядит ставка по вкладу “Сохраняй” Сбербанка.

Что означает понятие “капитализация”?

Капитализация – это начисление не только на первоначальную сумму вклада, но и на ранее начисленные проценты. Чем чаще это происходит (1 раз в месяц, квартал или год), тем большую сумму удастся накопить.

Банки тоже прекрасно понимают, что капитализация увеличивает доход вкладчика, поэтому предлагают более низкую процентную ставку, чем по депозитам без капитализации. И здесь надо обязательно рассчитать, в каком случае вы снимете большую сумму в конце срока. Не забывайте, что регулярное снятие начисленных процентов уменьшит ваш доход в конце срока.

Надежность банка

Прослеживается следующая тенденция. Чем крупнее и известнее банк, тем ниже проценты по вкладам. Посмотрите условия в Сбербанке. Они, мягко сказать, не очень привлекательные. Но при этом он остается лидером на рынке. Почему? Причин несколько:

- советское прошлое большинства вкладчиков;

- мощная государственная поддержка;

- многолетняя история, которая ассоциируется с надежностью (но мы помним, что это не так);

- разветвленная сеть офисов и банкоматов по всей стране и за рубежом.

Получается, что, имея такой багаж, Сбербанку и ряду других крупных банков нашей страны просто нет необходимости бороться за клиентов. Они сами приходят без каких-либо усилий со стороны банка, несмотря на поток негативных отзывов клиентов.

Совсем другая ситуация с новыми, средними или мелкими банками. Они стремятся завоевать доверие клиента, привлечь его высоким процентом, специальными акциями и предложениями. Отсюда и более выгодные условия.

Цель депозита

Именно от цели вложения денег зависит вид депозита. Определите для себя следующие моменты:

- какую сумму вы собираетесь вложить;

- хранить будете в рублях или другой валюте;

- в течение какого срока деньги вам не понадобятся;

- собираетесь ли вы пополнять депозит;

- что будете делать с начисленными средствами: снимать или оставлять на счете.

Под каждый поставленный вопрос банки готовы предложить варианты вложений. Остается только выбрать.

Валюта сбережений

По этому критерию не лишним будет еще раз напомнить, что нельзя хранить деньги в одной корзинке. Если сумма большая, то разделите ее на 3 валюты: рубли, евро, доллары.

Финансовые эксперты рекомендуют придерживаться такого соотношения: рубль – 30 %, евро – 35 %, доллар – 35 %. Уточню, что сегодня найти вклад в евро практически невозможно. А у банков, которые дают такую возможность, условия совсем не выгодные (доход менее 1 % годовых).

Сравнение условий лучших банковских депозитов

После рассмотрения основных критериев выбора и составленной ранее сравнительной таблицы рассмотрим подробнее предложения финансовых организаций.

Совкомбанк / Весенний процент с Халвой

Совкомбанк по вкладу “Весенний процент с Халвой” предлагает следующие условия:

- Без частичного снятия, но с возможностью пополнения. Минимальная сумма довнесения – 1 000 ₽. Общий объем пополнения не может превысить размера первоначального вклада.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 50 000 ₽.

- Срок – от 2 до 12 месяцев.

- Процентная ставка зависит от срока вложений и выполнения вкладчиком условия использования карты “Халва”.

Условия увеличения ставки на 1 %:

- иметь карту “Халва”;

- не менее 5 покупок по карте за отчетный период;

- сумма покупок – от 10 000 ₽ за отчетный месяц;

- срок вклада – свыше 3 месяцев;

- сумма вклада – до 1,5 млн ₽.

Локо-Банк / Получай проценты

Локо-Банк по вкладу “Получай проценты” предлагает:

- Без частичного снятия. Возможно пополнение в первые 100 дней от 1 000 ₽ для вкладов, открытых на 400 дней.

- Капитализации нет. Проценты выплачиваются ежемесячно.

- При досрочном расторжении договора проценты не теряются, потому что выплачиваются в конце каждого процентного периода.

- Минимальная сумма – 50 000 ₽.

- Срок – от 100 до 400 дней.

- Процентная ставка зависит от срока вложений и суммы, места открытия вклада. Для срока в 400 дней в первые 300 дней действует одна ставка, в оставшиеся 100 дней – другая. В результате минимальная эффективная ставка равна 6,35 %, максимальная – 7,05 %. Для сроков 100 и 200 дней ставка меняется только в зависимости от суммы и места открытия вклада: минимальная – 4,8 %, максимальная – 6,15 %.

Восточный Банк / Весенний

Восточный Банк по вкладу “Весенний” готов предложить следующие условия:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока на пластиковую карту.

- Минимальная сумма – 30 000 ₽.

- Срок – от 1 до 12 месяцев.

- Процентная ставка зависит от срока вложений и суммы. Минимальная – 5,7 % на 31 день для суммы от 30 000 до 650 000 ₽. Максимальная – 7 % на 1 год для суммы от 10 млн ₽.

Инвестторгбанк/Максимальный

Инвестторгбанк по вкладу “Максимальный” предлагает:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 50 000 ₽.

- Срок – 181 день или 370 дней.

- Процентная ставка на 181 день равна 6,5 %, на 370 дней – 6,6 %.

Банк Зенит / Праздничный 700+

Банк Зенит и его вклад “Праздничный 700+”:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 30 000 ₽.

- Срок – 730 дней.

- Процентная ставка – 6,55 %.

При досрочном расторжении договора с 501-го до 729-го дня выплачивается 5 % годовых, если раньше этого срока, то по ставке “до востребования”.

МКБ / Все включено Максимальный доход

Московский кредитный банк предлагает разместить средства во вкладе “Все включено Максимальный доход” на следующих условиях:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 1 000 ₽.

- Срок – от 95 до 730 дней.

- Процентная ставка зависит от срока вклада.

Хоум Кредит Банк / 36 месяцев Плюс

Хоум Кредит Банк и его вклад “36 месяцев Плюс”:

- Без частичного снятия. Возможно пополнение от 1 000 ₽ в течение первых 30 дней после открытия депозита.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 1 000 ₽.

- Срок – 3 года.

- Процентная ставка единая для всего срока – 6,3 %.

Банк Русский Стандарт / Весенний доход

Банк Русский Стандарт и его вклад “Весенний доход”:

- Без частичного снятия. Возможно пополнение в течение первых 30 дней после открытия депозита.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 10 000 ₽.

- Срок – 181 день.

- Процентная ставка единая для всего срока – 6,25 %.

Тинькофф Банк / СмартВклад

Тинькофф Банк и его “СмартВклад”:

- Возможно пополнение в течение первых 30 дней после открытия депозита от 10 ₽. Частичное снятие тоже доступно от 15 000 ₽ через 60 дней после открытия.

- Ежемесячная капитализация с ежемесячной выплатой процентов.

- Минимальная сумма – 50 000 ₽.

- Срок – от 91 до 730 дней.

- Процентная ставка зависит от срока.

Банк Уралсиб / Высота

Банк Уралсиб и вклад “Высота”:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 30 000 ₽.

- Срок – от 91 до 732 дней.

- Процентная ставка зависит от срока вклада: на 181 день – 5,5 %, на 91, 367 и 732 дня – 6 %.

На что обратить внимание при выборе вклада?

В завершение статьи хочу остановиться на ключевых вопросах, на которые стоит обратить внимание при выборе банка и его предложений:

- Обязательно проверяйте, является ли банк участником государственной системы страхования вкладов.

- Не старайтесь положить деньги на длительный срок (более года). И точно не стоит пользоваться пролонгацией вклада. Центробанк за год несколько раз меняет ключевую ставку, вслед за ней меняются условия по депозитам. Рубль в течение года катается на качелях. Поэтому через год вы можете найти более выгодные условия для хранения своих сбережений.

- Четко определите, нужны ли вам функции снятия и пополнения. Их наличие часто приводит к снижению ставки.

- Выбирайте вариант с капитализацией процентов, но рассмотрите предложения и без нее. Иногда бывает выгоднее хранить деньги без капитализации.

- Обязательно обратите внимание на онлайн-открытие вклада. Ставка в таком случае бывает выше, чем в офисе банка. То же самое относится к зарплатным клиентам, которые могут рассчитывать на более привлекательные условия.

- Следите за суммой вложения. Она вместе с начисленными в конце срока процентами не должна превышать 1 400 000 руб.

Мониторьте ситуацию на рынке постоянно. Я пишу статью 24 апреля 2020 года. Центробанк опять снизил ключевую ставку до 5,5 %. Это означает, что банки вполне могут пересмотреть условия по депозитам в сторону уменьшения доходности.

И помните об изменениях, которые вступают в силу с января 2021 года. Тем, кто получит доход по депозитам, превышающий 1 млн руб., умноженный на ключевую ставку ЦБ, придется заплатить 13 % налога.

Заключение

Где выгоднее хранить сбережения и какой банк для этого выбрать? Ответ на этот вопрос вы можете дать уже сами. Совсем не обязательно ориентироваться на 10 банков, анализ которых я провела. Главное – что мы рассмотрели основные критерии, по которым стоит выбирать.

Если вы совершите ошибку и выберете не тот банк и не те условия, она не будет иметь таких катастрофических последствий, как, например, взятие кредита. Вы всего лишь недополучите часть дохода. А эту ситуацию можно изменить в любой момент. Сложнее, если банк разорится или потеряет лицензию. Но и здесь деньги ваши застрахованы на 1 400 000 руб.

Не ограничивайтесь только депозитами, чтобы управлять своими финансами. В моей семье, например, 2 депозита. Один – для хранения неприкосновенного запаса на случай форс-мажора (с пополнением, снятием и капитализацией). Второй – для накопления первоначальной суммы, которую через год предполагаем снять и разделить на несколько финансовых инструментов.

Читайте книги по финансовой грамотности и учитесь управлять своими личными финансами, чтобы они не стали управлять вами.

Лучшие вклады в банках в 2021 году: условия и процентные ставки

Банковский вклад — выгодный способ сохранения и преумножения денег.

Рассчитать доход от предлагаемого вклада можно самостоятельно в несколько кликов с помощью онлайн-калькулятора на сайте банка.

Возможность совершать операции по открытию или закрытию вклада через интернет-банк или мобильное приложение позволяет клиентам выгодно размещать свои средства не выходя из дома.

Специальный вклад «Для жизни» с повышенной доходностью доступен только тем, кто оформляет программу накопительного или инвестиционного страхования жизни.

Накопительный счет «Клик» — это возможность получать доход до 4% годовых в рублях на остаток ваших средств ежедневно на всю сумму остатка.

Вклад «Первоклассный» отличается возможностью сохранения начисленных процентов при досрочном истребовании вклада по истечении половины его срока.

С онлайн-вкладом «Клик Депозит» можно получить повышенную процентную ставку и сэкономить время.

Вопрос сохранения и приумножения денежных средств актуален всегда. Один из наиболее разумных и безопасных вариантов — открытие банковского вклада. Какой банк и депозит выбрать для максимально выгодного вложения средств в 2019 году? Какие критерии помимо процентной ставки являются важными? Предлагаем актуальный обзор лучших условий по вкладам в российских банках.

Какой вклад лучше открыть?

Для начала попробуем провести маленький ликбез, чтобы разобраться, от чего же зависит уровень процентных ставок в банках. Сразу отметим, что на величину доходности по вкладам влияет сразу несколько взаимосвязанных факторов:

- уровень инфляции;

- темпы роста вкладов населения;

- конкуренция между банками за вкладчиков;

- изменение ключевой ставки Центробанком РФ (см. рис.);

- отток иностранных инвестиций и блокада долгового рынка, то есть дефицит ликвидности и фондирования (привлечения денежных средств от организаций);

- изменения в законодательстве (до 31 декабря 2015 года действовала льгота: перестали облагаться НДФЛ проценты по рублевым вкладам граждан, размещенным по ставке до 18,25% годовых; произошло увеличение суммы страхового возмещения по депозитам с 700 000 рублей до 1 400 000 рублей).

Справка

Ключевая ставка — это процентная ставка по основным операциям Банка России по регулированию ликвидности банковского сектора, то есть величина процента, под который Центробанк РФ кредитует частные банки на еженедельной основе и одновременно готов взять на хранение денежные средства у них. Является основным индикатором денежно-кредитной политики. Напрямую влияет на уровень процентных ставок по вкладам. С 11 февраля 2020 года ставка равняется 6%.

Некоторую путаницу вносит понятие «ставка рефинансирования», которая также используется при кредитовании частных финансовых организаций. Но с момента введения ключевой ставки, то есть с 13 сентября 2013 года, она носит второстепенный и справочный характер, а с 1 января 2016 года приравнивается к ключевой ставке, о чем сказано в документе «О системе процентных инструментов денежно-кредитной политики Банка России».

Рис. Изменения ключевой ставки ЦБ РФ [1].

На сегодняшний день Банк России формирует «большую десятку» по показателям надежности (величине собственных средств — капитала) из следующих банков [2] :

- Сбербанк России (ПАО «Сбербанк»);

- ВТБ (ПАО «Банк ВТБ»);

- «Газпромбанк» (АО «Банк ГПБ»);

- «Россельхозбанк» (АО «Российский Сельскохозяйственный банк»);

- «Альфа-Банк» (АО «АЛЬФА-БАНК»);

- «Открытие» (ПАО «Банк «ФК Открытие»);

- МКБ (ПАО «Московский Кредитный Банк»);

- «ЮниКредит Банк» (АО «ЮниКредит Банк»);

- «Райффайзенбанк» (АО «Райффайзенбанк»);

- «Росбанк» (ПАО «РОСБАНК»).

Справка

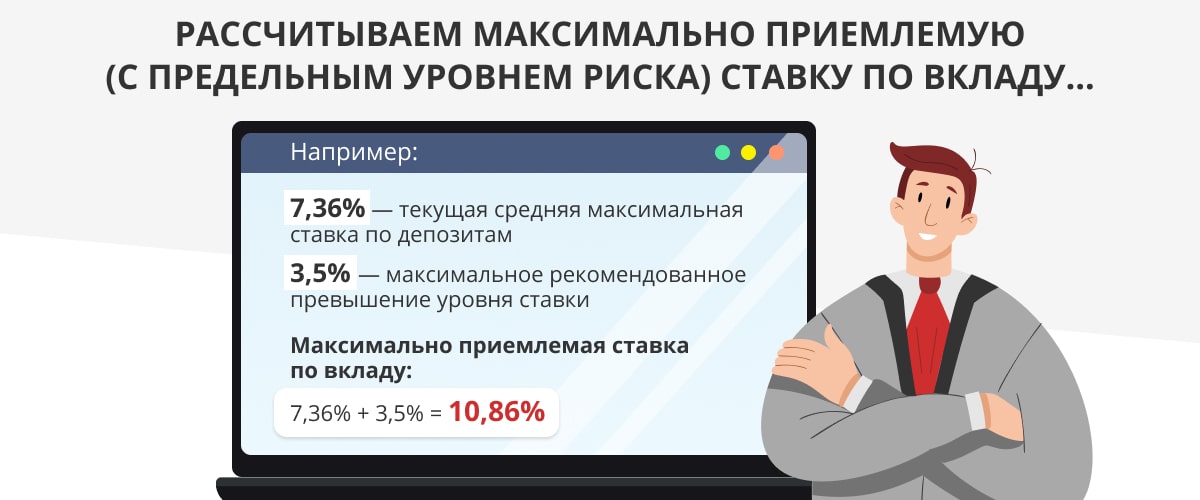

В третьей декаде марта 2020 года по результатам мониторинга максимальных процентных ставок (по вкладам в российских рублях) десяти кредитных организаций, привлекающих наибольший объем депозитов физических лиц, средняя максимальная ставка по вкладам равнялась 5,38% [3] . Индикатор рассчитывается как среднеарифметическое из максимальных ставок банков, привлекающих две трети средств населения.

Что еще полезно знать о средней максимальной ставке?

Центробанк РФ с октября 2012 года категорически не рекомендовал всем частным банкам превышать установленный в ходе мониторинга показатель более чем на два процентных пункта (процента), с 22 декабря 2014 года — на 3,5%, с 1 июля 2015 года разрешил любое повышение в обмен на увеличение взносов (отчислений) кредитных организаций в Фонд страхования вкладов (ФСВ).

Плата банков за повышенный риск в данный момент установлена такая:

- если величина процентной ставки по вкладу не завышена относительно средней максимальной, банк производит отчисления по базовой ставке — 0,15% от среднеквартального размера остатка по вкладам [4] ;

- если уровень процентной ставки по депозиту не превышает максимальную ставку на 2–3%, с кредитной организации взимается взнос по дополнительной ставке [5] ;

- если банк завышает уровень кредитной ставки на 3% и более от средней максимальной, то он выплачивает повышенную дополнительную ставку, которая может составлять 500% от базовой [6] .

Какой вывод из этой информации должны сделать обычные вкладчики? Если уровень доходности депозита, по мнению Центробанка РФ, слишком высок, то такой вклад несет в себе дополнительные риски, поэтому частный банк и платит взносы в АСВ по повышенной ставке.

То есть при доходности депозитов свыше 10,8% вы можете иметь дело либо с неустойчивой кредитной организацией, либо ведущей рисковые операции. Справедливости ради отметим, что в настоящий момент «под защитой» Агентства страхования вкладов (АСВ) находятся все депозиты в одном банке объемом до 1 400 000 руб., поэтому риск в большей степени принимает на себя банковская система, нежели вкладчики. Но мало приятного в мысли о том, что вы можете столкнуться с банком, у которого отобрали лицензию или который начал процедуру банкротства.

Несмотря на то, что количество интересных предложений по вкладам не столь велико, все еще есть банки, готовые предоставить весьма привлекательные условия. Если вы задались целью найти лучший вклад в рублях или в валюте, то данный обзор вам поможет.

Рублевый или валютный вклад?

Доходы и потребление подавляющего большинства россиян ориентированы на рубли. В связи с этим рублевый вклад представляется наиболее разумным решением. К тому же, если рубль продолжит ослабление, ставки по рублевым вкладам могут вырасти, и такой момент желательно не упустить. Несмотря на то, что россияне традиционно считают валюту более стабильным вариантом сохранения средств, в текущей непредсказуемой ситуации выбирать ее довольно опасно, так как на данный момент курсы евро и доллара крайне высоки. Если в краткосрочной перспективе произойдет значительное укрепление рубля (что возможно при ослаблении санкций или повышении цен на нефть), то валютный вклад потеряет всякий смысл для тех, кто привык тратить деньги в рублях. Как говорят эксперты, те, кто реально заинтересован в валюте, уже успели диверсифицировать свои средства. Если вы не принадлежите к числу таких людей, то вклад в валюте не должен представлять для вас особого интереса. Как было сказано выше, доходы и траты подавляющего числа россиян ориентированы на рубли, а значит, сохранять нужно именно их.

Срочный вклад или до востребования?

Все вклады можно разделить на срочные и до востребования. Последние позволяют вернуть вложенные средства в любой момент по желанию вкладчика. Процентные ставки по таким депозитам, как правило, минимальны — не более 1% (прибыль от такого вклада не покроет даже месячную инфляцию). Срочные вклады размещаются на определенный срок, до истечения которого клиент не должен востребовать свои средства, иначе в большинстве случаев он лишится своего дохода. Срочный депозит чаще размещается на год, реже — на несколько месяцев. На вклады с самым длительным периодом хранения иногда предоставляются наиболее выгодные ставки, но далеко не всегда. Потому если вы ищете лучший вклад, то смело выбирайте срочный рублевый депозит на 12 месяцев.

Пополняемый или непополняемый вклад?

Вклады классифицируются в зависимости от степени контроля вкладчика над вложенными средствами. При открытии непополняемого депозита запрещены какие-либо операции пополнения или снятия — по ним банки предлагают наиболее выгодные условия размещения средств. Пополняемые вклады позволяют доложить деньги на счет во время действия договора, что удобно для планомерного накопления крупной суммы денег. Некоторые банки предлагают пополняемые вклады, которые позволяют клиенту совершать расходные и приходные операции. Однако, как уже было сказано, лучшие условия предоставляются по непополняемым вкладам.

Лучшие вклады в рублях

Не стоит искать высокие проценты в небольших частных банках и рисковать своими вкладами, ведь многим мелким игрокам уже пришлось уйти с рынка. Особое внимание обращайте на условия досрочного расторжения договора вклада, поскольку в случае непредвиденных обстоятельств вы рискуете лишиться большей (если не всей) части процентов по депозиту.

Лучшие вклады в евро

Условия региональных банков могут быть более привлекательными, однако многие вкладчики боятся пользоваться их услугами. Во-первых, из-за сомнений в надежности, во-вторых, из-за географического расположения. В свою очередь, крупнейшие российские банки не готовы предоставить привлекательные условия по вкладам. В текущей экономической ситуации, разумеется, уместнее ориентироваться прежде всего на надежность банка. Это послужит и оздоровлению банковской сферы: неэффективные банки будут автоматически вытеснены с рынка. Однако не стоит однозначно пренебрегать огромным потенциалом регионов. Среди региональных банков есть достаточно солидные, имеющие филиалы во многих городах, уверенно удерживающие свои позиции на рынке. Прежде чем обращаться в один из крупнейших банков, уточните ситуацию в своем регионе.

Лучшие вклады в долларах

Выгодные условия и проценты по вкладам. Подводим итоги

Российский банковский сектор демонстрирует невысокую стабильность процентных ставок. Крупнейшие игроки рынка проводят осторожную процентную политику. Мы обратились за комментарием к представителю «ЮниКредит Банка» :

«Дальнейшее развитие событий крайне неопределенно и будет зависеть от очень многих факторов: динамики курса рубля, цен на нефть, решений ЦБ, инфляционных ожиданий и так далее. Если в экономике не будет каких-либо серьезных изменений, то и на рынке вкладов сохранятся сложившиеся тенденции. Несмотря на ряд проблем в экономике, в настоящее время уже снова начинают набирать популярность долгосрочные вклады: люди предпочитают сохранять средства, нежели тратить. Бум потребления закончился. Поэтому рублевые вклады, особенно в регионах, где жизнь меньше ориентирована на валютные средства, остаются наиболее рациональным решением для сохранения своих денег.

Для тех, кто хочет хранить свои средства без потерь, «ЮниКредит Банк» разработал вклад «Первоклассный». Он является пополняемым, со сроком от 91до 368 дней. Вклад можно открыть в рублях или долларах. Рублевый вклад «Зарплатный» на 3–12 месяцев предлагается клиентам, имеющим в «ЮниКредит Банке» зарплатный счет. Если вы оформляете через нас договор инвестиционного или накопительного страхования жизни, вам предоставляется возможность открыть вклад «Для жизни» на год, два, три или пять лет, он отличается выгодной ставкой в валюте. Клиенты, которые оформили пакет привилегированных услуг PRIME, могут открыть непополняемый вклад PRIME, не предусматривающий частичного снятия денег, но дающий при этом максимальный доход в рублях. По всем депозитным продуктам физические лица могут выбрать капитализацию или выплату процентов по вкладу ежемесячно. Заявление на размещение средств можно подать через интернет-банк Enter.UniCredit, в мобильном приложении Mobile.UniCredit или в любом отделении банка (лично или через представителя с доверенностью)».

P. S. Для подбора оптимального для вас вклада на сайте «ЮниКредит Банка» есть специальный калькулятор.

* Генеральная лицензия ЦБ РФ № 1 на осуществление банковских операций выдана 22.12.2014.

** Информация не является публичной офертой и актуальна на апрель 2020 года.

Топ-10 самых выгодных вкладов

Если у человека появляются свободные денежные средства, то он стремится их куда-то вложить, приумножить, чтобы они начали работать на него. Некоторые покупают драгоценные металлы или недвижимость, однако финансов на них может и не хватить. В этом случае легче всего положить денежные средства на депозитный счет в банке под проценты.

Финансовая грамотность наших людей оставляет желать лучшего, поэтому далеко не каждый человек в состоянии подобрать наиболее выгодную программу вклада. Мы захотели помочь вам в этой проблеме и составили рейтинг лучших выгодных банковских вкладов 2021 года. В статье мы очень подробно расскажем о самых актуальных программах различных отечественных банков, приведем основные условия, сроки вкладов и так далее, а также приведем несколько полезных советов, которые обязательно помогут при выборе самого вклада.

Как грамотно подобрать самый выгодный вклад?

Прежде всего, следует оговориться, что чем крупнее и надежнее банк, тем ниже будут процентные ставки по вкладам. Если вы хотите извлечь максимальную прибыль, то нужно ориентироваться на не очень популярные финансовые организации, благо банков сегодня в нашей стране очень много. Обязательно необходимо поинтересоваться, застрахованы ли средства вкладчиков по специальной программе. Если подобного нет, то от размещения денег в таком банке нужно отказаться – если компанию лишат лицензии, то деньги вкладчикам никто возвращать не будет.

Каждый из вкладов обладает своими собственными особенностями и функционалом, с которым обязательно придется считаться. Первый и самый важный момент – минимальная сумма вклада. Есть программы, при которых нужно разместить на счете от 10 до 100 тысяч рублей, а встречаются вклады, где будет достаточно и 1 000. Нередко банковские организации увеличивают процентные ставки в случае, если на счету находится больше определенной суммы.

Срок вклада тоже немаловажен – он может составлять от одного месяца до нескольких лет. Обычно продолжительные программы предлагают повышенные проценты. После окончания периода вклада можно осуществить так называемую пролонгацию – продлить срок вклада. Здесь тоже надо быть внимательным: некоторые программы это делают автоматически, если клиент не закрыл счет, по другим нужно будет лично посетить банк и написать соответствующее заявление.

Различные дополнительные опции нуждаются во внимательном изучении. Например, вы не исключаете вариант, что денежные средства придется снимать по мере необходимости – в таком случае подойдет программа с так называемым минимальным остатком. Иными словами, можно будет снимать деньги со счета вместе с процентами (или без них, в зависимости от условий договора), оставляя там минимальный остаток. Необходимо помнить, что изъятие денег со счета понижает доходность депозита.

Удобно, если предусмотрена капитализация процентов – проценты не выдаются вкладчику, а начисляются на сам счет. Получается, что с каждым месяцем сумма средств на счете будет возрастать, соответственно, проценты тоже будут больше.

Когда мы выбирали самые выгодные вклады для людей, то опирались на все эти факторы. Кроме того, было изучено множество отзывов пользователей, поэтому в обзор вошли самые популярные варианты размещения денежных средств, которые могут принести хороший доход, к тому же финансы будут в полной безопасности.

Десять наиболее выгодных вкладов

10. Россельхозбанк «Пополняемый»

Эта финансовая организация существует на отечественном рынке банковских услуг уже более 20 лет, за это время она сумела зарекомендовать себя в качестве надежного партнера как физических, так и юридических лиц. Разновидностей депозитных программ очень много, однако такой вклад ярко выделяется среди всех остальных. Минимальная сумма денежного взноса составляет 3 000 рублей, если клиент открывает вклад в режиме онлайн, через сайт или приложение. Максимум на этот счет можно положить 10 миллионов рублей. Если человек сразу кладет от 50 000 рублей, то ему в подарок выдается дебетовая карта «Амурский тигр». С ее помощью можно осуществлять самые разные операции.

Проценты можно капитализировать или же выводить на счет – в зависимости от предпочтений самого клиента. Минимальный срок вклада составляет 3 месяца, максимальный – 3 года. Ставка колеблется в пределах от 3,3 до 3,8% годовых. На протяжении всего срока можно пополнять сумму вклада, исключение составляет только последний месяц.

- Можно открыть счет, положив на него всего 3 000 рублей;

- Ежемесячно разрешается пополнять на сумму от 3 000 рублей;

- Срок вклада можно выбрать от 3 месяцев до 3 лет;

- Проценты могут выводиться на отдельный счет или капитализироваться.

- Снимать частично не получится;

- Величина процентной ставки оставляет желать лучшего.

9. Райффайзенбанк «Выгодное решение»

Минимальной суммы вклада здесь не предусмотрено – можно открыть счет, положив на него всего один рубль, строгих сроков и прочих ограничений тоже нет, то есть класть и снимать средства можно в любое удобное время. Сам банк давно смог зарекомендовать себя у клиентов. Максимальная процентная ставка здесь тоже не слишком высокая – максимум 4%. Мобильное приложение удобное, отличается очень понятным интерфейсом, техническая поддержка всегда доступно.

Как говорят пользователи в своих отзывах, данная программа представляет собой скорее не отзыв, а просто накопительный счет. Проценты начисляются на остаток на счете. Открыть подобный вклад можно через приложение или же в отделении банка.

- Минимальной суммы для открытия этого вклада нет;

- Снимать и пополнять можно на любую сумму;

- Срок вклада неограничен;

- Легко открыть и пользоваться.

- Процентная ставка небольшая, существует много более выгодных предложений.

8. Московский кредитный банк «Накопительный с капитализацией»

Открывают такой вклад с одной тысячи рублей. Вообще, предложение достаточно выгодное для людей, которые стремятся сохранить свои денежные средства и в дальнейшем извлечь из этого определенную выгоду. Компания находится на рынке почти 30 лет. Процентная ставка составляет 4,1%, открыть вклад можно через приложение, через терминал банка, в режиме онлайн – на сайте. Годовая процентная ставка нисколько не зависит от суммы вклада.

Срок вклада можно выбрать от 3 месяцев до 2 лет. Наибольшая величина депозита – 10 миллионов рублей, проценты ежемесячно капитализируются и кладутся на счет. Пополнять счет можно ежемесячно до максимальной суммы. Денежные средства снять можно, однако придется заплатить комиссию.

- Незначительная минимальная сумма;

- Пополняемый вклад;

- Капитализация процентов ежемесячная;

- Срок вклада можно выбрать;

- Легко открыть такой счет.

- Снимать деньги можно только с комиссией;

- Невысокий процент вклада.

7. Альфа-Банк «Альфа-вклад»

Условия этого вклада формирует сам клиент – он может бесплатно подключить опции, позволяющие снимать и пополнять вклад, выбрать методику начисления процентов. Банк оказывает людям и организациям услуги уже более 30 лет. Минимальная сумма этого вклада составляет 10 000 рублей, наибольшая процентная ставка здесь не превышает 4,58% годовых. Открывают счет минимум на 3 месяца.

Вообще, такой вклад прекрасно подойдет для людей, которым требуется положить значительную сумму денег под нормальную процентную ставку и не волноваться относительно их обслуживания и сохранности. Максимальная сумма вклада составляет 30 миллионов рублей. Срок вклада клиент тоже выбирает сам – от 3 месяцев до 3 лет. Проценты могут начисляться в конце срока или же ежемесячно – это тоже выбирает вкладчик. Если вносят небольшую сумму, то процент будет 3,56 годовых. Открыть вклад можно через приложение.

- Можно внести довольно крупную сумму;

- Для открытия вклада посещать отделение совсем не обязательно;

- Многие условия вклада пользователь выбирает самостоятельно;

- Открывать можно в рублях или долларах.

- Если пользователь выбирает опции снятия и пополнения, то максимальная продолжительность такого вклада не превышает 1 год;

- Минимальный процент 3,56% — если вносится небольшая сумма.

6. Тинькофф Банк

Депозитный вклад здесь только один, поэтому своего собственного названия он не имеет. С его помощью можно легко управлять своими финансами. Для этого есть простое и интуитивно понятное приложение. Этот банк один из самых молодых на отечественном рынке – он был основан в 2006 году. Клиенты заслуженно называют его одним из лучших финансовых учреждений в нашей стране. Минимальная сумма вклада составляет 50 тысяч рублей, максимум можно положить 30 миллионов рублей на срок от 3 до 24 месяцев. Чем больше сумма и выбранный срок, тем выше будет процентная ставка, поэтому она колеблется в пределах 3,55–5,24%.

Если пользователь открывает вклад через приложение, то в калькуляторе вклада нужно не забыть поставить галочку напротив «Повысить ставку по вкладу», это можно сделать и потом, но не позднее 30 дней после открытия вклада. У пользователя есть возможность прологнировать вклад, закрыть его, вывести проценты на карту. Всегда есть услуга мультивалютного вклада, позволяющая хранить средства не только в рублях, но и в иностранной валюте.

- Огромное количество гибких условий;

- Мультивалютный вклад;

- Клиент становится обладателем дебетовой карты;

- Легко пользоваться личным кабинетом.

- Пополнять вклад можно только в течение первого месяца с момента его открытия.

5. Банк Зенит «Накопительный плюс»

Подойдет для людей, ограниченных в финансовых средствах. Минимальная сумма вклада всего 1 000 рублей, при желании можно пополнить и снять средства, причем процентная ставка составляет 5,5%. Хотя этот банк не слишком широко известен, он существует с далекого 1994 года, является весьма надежным, проценты достаточно высокие. Для того, чтобы их получить, совершенно не обязательно быть клиентом этой финансовой организации.

Удобнее пользоваться накопительным счетом – по нему доходность составляет 5,5%, по вкладу она не превышает 5,25%. Накопительный счет можно открыть на неограниченный срок, вносить и снимать средства можно в любое удобное время. Проценты начисляются на остаток и капитализируются.

- Приличная процентная ставка;

- Срок вклада неограниченный;

- Открыть счет можно в личном кабинете;

- Предложением могут воспользоваться абсолютно все.

- Функция выплаты процентов в конце срока отсутствует.

4. Газпромбанк «Ваш успех»

Еще один банк, который существует на рынке свыше 30 лет. Сам вклад достаточно выгодный, его можно открыть одним из трех способов – нанести личный визит в банковскую организацию, воспользоваться мобильным приложением или же оставить заявку в личном кабинете на официальном сайте компании. Сумма, вносимая на счет, может варьироваться в пределах от 50 тысяч до 3 миллионов рублей. Держать деньги в банке можно год, два и три. Максимальная ставка достигает 6% с учетом капитализации. Ее предоставляют клиенту только в одном случае – если он открывает вклад на 3 года, при открытии на один год ставка будет 4,7%, на два – 4,86%.

Проценты выплачиваются ежемесячно – это очень удобно, так как клиент сможет отслеживать состояние своих денежных средств. Приложение удобное, разобраться в нем очень легко. Техническая поддержка в случае необходимости поможет решить все возникающие вопросы.

- При открытии вклада на наибольший срок предлагаются самые выгодные условия;

- Проценты капитализируются;

- Легко открыть вклад;

- Техническая поддержка грамотная.

- Пополнить и снять средства не получится;

- Обеспечить максимальный процент удается далеко не всем клиентам.

3. Совкомбанк «Зимняя сказка с Халвой»

Весьма оригинальный подход у этого банка – для того, чтобы получить повышенную процентную ставку, придется пользоваться картой рассрочки. Банк ведет отсчет своей истории с 1990 года, его программы всегда отличались выгодными процентными ставками и дополнительными предложениями. Новым клиентам предлагается процентная ставка в пределах от 4,8 до 5,2%. На счет единовременно придется положить от 50 тысяч рублей. Сроки гибкие – от двух месяцев до трех лет. Чем выше срок, тем больше ставка.

Проценты зачисляются на отдельный счет, к которому привязывается карта рассрочки. Чтобы сохранялась максимальная процентная ставка по вкладу, пользоваться продуктом рассрочки необходимо хотя бы пять раз в месяц – за это время необходимо потратить минимум 10 тысяч рублей, нельзя допускать просрочек задолженности, иначе это тоже приведет к снижению процента. Можно пополнять счет на сумму не больше первоначального размера.

- Гибкие сроки вкладов;

- Проценты зачисляются на отдельный счет;

- Можно пополнять вклад.

- Частично снять средства не получится;

- Ограниченная сумма, на которую можно пополнить счет;

- Без использования карты рассрочки получить максимальный процент не удастся.

2. ВТБ «Перспектива»

Один из самых крупных банков в российском секторе, он находится на рынке с 1990 года. Вклад можно открыть в режиме онлайн, бумажный договор при этом получают потом в любом отделении. Это довольно просто, тем более, что при возникновении любых вопросов можно обратиться в техническую поддержку, которая оперативно решает любые вопросы и проблемы. На вклад кладут от 50 000 рублей, срок – от полугода до года, капитализация процентов происходит ежемесячно.

Максимальную процентную ставку – 6,25% получают держатели мультикарты, где подключена опция «Сбережения», однако нужно будет расходовать с этой карты минимум 10 000 рублей ежемесячно. Если пользоваться картой, то доходность может вырасти еще на 1%.

- Весьма высокий процент;

- Продолжительность вклада незначительная;

- Капитализация процентов осуществляется ежемесячно;

- Грамотная служба технической поддержки.

- Пополнять и снимать средства не получится;

- Максимальная процентная ставка у клиентов без Мультикарты не превышает 5,25%.

1. ОТП Банк «Растущий процент»

Надежный и стабильный партнер, который способен обеспечить своих клиентов очень выгодной процентной ставков. Вклад открывается на полгода, начисление процентов оригинальное – в первые три месяца дается по 3%, четвертый и пятый месяцы – 4%, в последний – 7%. Минимальная сумма – 10 000 рублей, максимум можно положить на счет 3 миллиона рублей.

Пополнения или снятия денежных средств не предусмотрено. Проценты начисляются по окончании срока. Такой вклад отлично подойдет для людей, которые хотят разместить свои деньги на незначительный срок. Открыть вклад можно лишь в отделении банка.

- Процентная ставка увеличивается ближе к окончанию вклада;

- Небольшая первоначальная сумма;

- Вклад рассчитан на небольшой временной период;

- Высокий уровень сервиса.

- Проценты начисляются в конце срока;

- Нет возможности снять средства или пополнить счет.

В заключении полезное видео

Рейтинг наиболее выгодных вкладов для физических лиц уже почти завершен. Мы постарались максимально подробно рассказать об этих финансовых продуктах нашим читателям. Если вы уже пользовались этими вкладами, то расскажите о своих впечатлениях другим читателям, чтобы они могли сформировать мнение о них и решить, подходят ли такие продукты для них или же следует подыскать что-то другое.

Источник https://iklife.ru/finansy/vklady/samye-vygodnye-vklady-v-bankah-na-segodnya-usloviya.html

Источник https://www.kp.ru/guide/luchshie-vklady.html

Источник https://zen-top.ru/top-samyh-vygodnyh-vkladov/

Источник