Обзор предложений: где выгоднее взять кредитную карту

Преимущества кредитных карт очевидны, но количество банковских предложений в этом сегменте может вызвать замешательство даже опытного заемщика. Редакция разобралась, где выгоднее взять кредитную карту, а главное — какие условия считать оптимальными.

Какие банки выдают кредитные карты

В портфеле практически каждого банка есть такое предложение. Ведь сегодня кредитные карты — один из самых популярных платежных инструментов среди клиентов. Не оформляют кредитки физическим лицам только учреждения, сотрудничающие исключительно с бизнес-клиентами.

В каком банке лучше брать кредитную карту

Банкам выгодно выдавать кредитные карты. Финансовое учреждение получает плату за обслуживание, комиссию за обналичивание средств, процент за пользование кредитом. Поэтому часто карты оформляются «в нагрузку» к другим продуктам.

Важно определиться, есть ли необходимость в получении такого инструмента. Если нет, то лучше закрыть пластик (или отказаться на этапе оформления сопутствующего продукта) и получить от банка справку об отсутствии долговых обязательств.

Неиспользуемая кредитка негативно влияет на историю. Баланс может перейти в отрицательный, когда спишется плата за обслуживание, смс-уведомления или другие опции. Клиент может думать, что погасил задолженность, но на самом деле будет должен кредитору, а на долг будут начисляться проценты и штрафы.

В каком банке выгоднее оформить кредитную карту

Сначала лучше ознакомиться с условиями, которые предлагает зарплатный банк, а затем сравнить их с кредитными линиями других финансовых учреждений. Обращать внимание следует не столько на рейтинги банка, сколько на условия по продукту. Мы подобрали топ 10 кредитных карт с самыми выгодными условиями.

Где легко получить кредитную карту

Проще взять кредитку в зарплатном банке, но если программы не устроили, нужно искать подходящие предложения в других. Требования к клиентам в большинстве учреждений одинаковые:

- гражданство РФ;

- возраст от 21 года (иногда — от 18);

- официальное трудоустройство.

Положительная кредитная история тоже важна. Карты выдаются при наличии у клиента других кредитов, но не должно быть просрочек, а долги не должны превышать трети официального дохода.

Чтобы получить кредитную карту, нужно заполнить анкету-заявление, предоставить паспорт и второй документ с фото (водительское удостоверение или загранпаспорт). Оформление займет полчаса-час. Но с минимумом документов кредитный лимит будет минимальным. Клиент, который хочет получить значительную сумму, в качестве лимита, должен предъявить 2-НДФЛ, копию правоустанавливающего документа на автомобиль или недвижимость — любые бумаги, которые подтверждают платежеспособность.

На что обращать внимание при выборе кредитной карты

Есть несколько важных условий обслуживания, которые нужно сравнить, выбирая кредитку из нескольких предложений:

- Лимит. Сумма обусловлена уровнем дохода клиента и наличием документов, подтверждающих платежеспособность. Средний диапазон: 100–300 тыс. рублей.

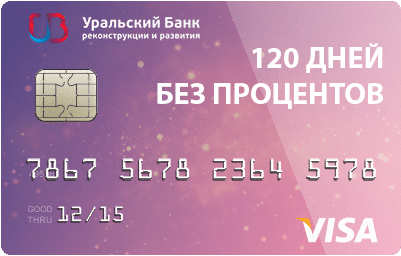

- Льготный период. Беспроцентный срок, как правило, предлагают от 30 до 120 дней, но есть предложения и с более продолжительным грейс-периодом. Нужно быть внимательным: за длительным льготным периодом кроются различные ограничения (возможность пользоваться картой только у партнеров банка, высокий минимальный платеж, особенности расчета срока, невозможность снять наличные).

- Стоимость обслуживания (желательно 0 рублей). Многие банки предлагают бесплатное ведение счета в первый год подключения, но дальше это будет стоить от 499 до 5000 рублей и более.

- Процентная ставка. Этот пункт практически не имеет значения, если погашать долги в течение грейс-периода, но, по сути, является основным условием кредитной карты. Ставка у банков разнится в больших пределах, поэтому сначала лучше изучить предложения с минимальным процентом.

- Кешбэк, бонусы, программа лояльности. Чем больше возврат, тем лучше. Но высокий процент кешбэка почти всегда соседствует с ограничениями по сумме.

- Комиссии, минимальный платеж, штрафы.

Дополнительно стоит обратить внимание на способы погашения долга. В некоторых банках можно вносить средства без комиссии только через кассу. Поэтому удобно, если банк-эмитент имеет разветвленную сеть.

Не стоит подавать заявку сразу в несколько банков — это негативно отразится на кредитной истории.

Как взять кредитную карту в банке

Чтобы получить кредитку, достаточно пройти всего три шага:

- Заполнить анкету-заявление. Это можно сделать онлайн или в любом отделении. Некоторые банки дают возможность прикрепить сканы документов к онлайн-заявке.

- Рассмотрение заявки длится от нескольких минут до двух-трех рабочих дней, потом звонит менеджер и предлагает подъехать в отделение с пакетом документов для подписания договора. Проверка бумаг занимать от нескольких часов до недели.

- После одобрения можно забрать кредитную карту в банке или заказать доставку (курьером, по почте). Пластик нужно активировать в банкомате или с помощью консультанта кол-центра.

При оформлении обычной кредитной карты от подачи заявления до получения пластика проходит до недели.

Чтобы кредитка было выгодной, нужно придерживаться нескольких правил:

- Погашать долг до окончания беспроцентного периода.

- Не снимать с карты наличные (обычно на наличные не распространяется грейс-период, проценты начисляются сразу).

- Платить больше минимального ежемесячного платежа.

- Пользоваться накопленными бонусами до того, как они сгорят.

Если для вас важно именно снимать наличные с кредитной карты, советуем ознакомиться с рейтингом самых выгодных кредитных карт для снятия наличных

Собственные средства лучше хранить на дебетовой карте с процентом на остаток.

Обзор выгодных кредитным картам по разным параметрам

Некоторые банки предлагают более длительный льготные период, другие — привлекательную процентную ставку или широкую бонусную программу. Вот несколько самых выгодных предложений, подобранных по разным параметрам, чтобы удовлетворить запросы взыскательных клиентов.

Максимальный кредитный лимит

С наибольшим лимитом следует назвать две карты, заслуживающие внимания.

Во-первых, стоит упоминания предложение «Сбербанка» — «Премиальная карта» с лимитом до 3 млн рублей.

Обслуживание стоит 4900 рублей в год. Пользоваться деньгами и не платить проценты можно в течение 50 дней.

Во-вторых, «Мультикарта» ВТБ — до 1 млн рублей.

Оформление бесплатное, годовое обслуживание — 2998 рублей, но при сумме покупок от 5000 рублей в месяц плата не взимается. Грейс-период — до 101 дня, процентная ставка — от 16 %. На остаток собственных средств начисляется до 9 %, кешбэк — до 4 %.

Самый продолжительный льготный период и самая низкая процентная ставка

«МТС Деньги Zero» — до 1115 дней без процентов, далее — 10 % годовых.

Лимит — до 150 тыс. рублей. Выпуск карты стоит 299 рублей, годовое обслуживание — 30 рублей в день при наличии задолженности. Кешбэк (3–8 %) начисляется только при совершении транзакций в клиниках «Медси».

Льготный период, который распространяется на наличные

По «Просто кредитной карте» «Ситибанка» нет ограничений на снятие наличных.

Лимит — 300 тыс. рублей, грейс-период — до 120 дней, ставка — от 13,9 % годовых.

Бесплатное обслуживание

Card Credit+ «Кредит Европа Банка».

Выпуск и обслуживание карты бесплатные. Это карта рассрочки: в рамках кредитного лимита (до 600 тыс. рублей) можно оплачивать покупки в магазинах-партнерах. Рассрочка предоставляется на срок до 12 месяцев, процентная ставка — 0 % в течение грейс-периода (55 дней). Есть кешбэк (5 % в отдельных категориях, 1 % — за остальные покупки).

Приятные во всех отношениях

По мнению потребителей, самыми выгодными по всем параметрам картами рассрочки являются «Халва» «Совкомбанка» и «Совесть» QIWI Банка»; кредитными — «100 дней без процентов» «Альфа Банка», «Тинькофф Платинум», «110 дней» «Райффайзен Банка», «#МожноВСЁ» «Росбанка».

Рекомендации по выбору выгодной кредитной карты:

Кредитная карта, взятая клиентом в банке на выгодных для него условиях, кажется удобным платежным инструментом. Однако стоит помнить, что пластик не станет отягощением для бюджета только в том случае, если пользоваться им по необходимости и вовремя гасить долг.

В каком банке лучше взять кредитную карту

Необходимость использования кредитных карточек в виду той выгоды, которую они дарят владельцу, ежегодно признает все больше людей. Условия, устанавливаемые банками для получателей кредиток, довольно заманчивые, это обусловлено жесткой конкуренцией между отечественными финучреждениями. Финансово грамотные люди все чаще задаются логичным вопросом о том, в каком банке открыть самую выгодную кредитную карту.

Какие кредитные карточки в 2020-м году можно считать выгодными?

Выгодность кредитки определяется 4-мя критериями:

- годовое обслуживание и его стоимость. Есть карточки, не предусматривающие платы за обслуживание, но даже с ним банковский кредит может быть выгоден. Особенно, если кредитка подразумевает бонусы, окупающие цену обслуживания.

- Кэшбек. Если он есть, это удобно, и люди, которые часто совершают покупки в интернет-магазинах, убедились в этом на собственном опыте. Кэшбек предусматривает возможность возврата процента от стоимости покупки. Есть банки, у которых процент минимален, а есть и такие, которые позволяют вернуть до 30-ти процентов от цены товара. Вопрос кэшбека нужно прояснить до оформления кредитки, так как у каждого финансового учреждения его наличие и процент индивидуальны.

- Льготный период – это промежуток времени, на протяжении которого можно пользоваться займом бесплатно, без начисления на него процентов. Средняя продолжительность льготного периода – 1-2 месяца, но чем он дольше, тем выгоднее будет пользование картой. Перед подписанием кредитного договора важно уточнить, касается ли льготный период съема наличных средств.

- Комиссия. Есть банки, начисляющие ее только на съем наличных, а есть такие, которые берут процент и за дополнительные услуги. Минимальная сумма комиссия за снятие денег важна людям, которые часто используют наличные средства, ведь при высоком проценте выгода от кредитной карты будет сомнительной. Под понятием дополнительных услуг подразумевают плату за информационные смс-сообщения, комиссию за перевод средств, а также за пополнение карты со счета другого банка. Есть банки, которые не взимают плату за такие услуги, но это бывает редко, в основном пользователю приходится платить и за смс, и за другие «плюшки».

Оформляем карту на выгодных условиях. Где это лучше сделать

Перед оформлением кредитки, в первую очередь, нужно определиться с банком. Это должно быть финучреждение с блестящей репутацией и с условиями, которые выгодны конкретному клиенту. Чтобы сделать правильный выбор, стоит ознакомиться с рейтингами карточек и выбрать подходящую.

В 2020-м году самые выгодные условия предлагают такие финансовые учреждения:

- банк «Русский Стандарт»;

- «Тинькофф»;

- «Альфа-Банк»;

- УБРИР;

- «Совкомбанк»;

- Банк «Ренессанс».

Каждый из перечисленных банков предлагает пользователям выгодные кредитные карты с продолжительным льготным периодом, кэшбеком и без комиссии. Важно выбрать условия, которые подойдут вам больше остальных, изучить нюансы и подписывать прозрачный договор о сотрудничестве.

Кредитные карты в Балашихе

- Минимальный платеж – 5%, мин. 300 ₽/мес

- Минимальный платеж – 1%, мин. 500 руб

- Кэшбэк – 40%, за покупки в интернете по картам «Восточного»

- Проценты на остаток – 4%, максимальный, на собственные средства

- Минимальный платеж – 3-10% от суммы задолженности (но не менее 300 рублей)

- Минимальный платеж – 8%, мин. 600 ₽/мес

- Кэшбэк – 30%, Бонусные баллы «Браво» за покупки по спецпредложениям банка

- Кэшбэк – 1%, Бонусные баллы «Браво» за любые покупки

- Минимальный платеж – Определяется банком индивидуально в пределах 8% от задолженности

- 10% За отели и машины При бронировании на сайте Букинг и на сайте ренткарс через Тинькофф Путешествия.

- 5% За туры, ж/д и авиабилеты При бронировании через Тинькофф Путешествия.

- 3% За любые авиабилеты Покупайте билеты где удобно: в кассах авиакомпаний или в интернете.

- 2% За любые покупки Расплачивайтесь картой в супермаркетах, кафе и интернет-магазинах.

- Минимальный платеж – Устанавливается индивидуально

- Кэшбэк – 30%, у партнеров до 70%

- Минимальный платеж – 5% от суммы задолженности, но не менее 100 ₽

- Кэшбэк – 25%, за покупки в интернет-магазинах партнеров в рамках сервиса МТС Cashback

- Кэшбэк – 5%, за покупки в категориях, указанных на сайте банка

- Кэшбэк – 1%, на все остальные покупки

- Минимальный платеж – 5%, минимум 500 руб. + комиссия за обслуживание

- Кэшбэк – 8%, на первую оплату за последние 12 месяцев

- Кэшбэк – 3%, на все последующие оплаты

- Минимальный платеж – 5%

- Кэшбэк – 5%, на специальные категории

- Кэшбэк – 1%, на все покупки

- Кэшбэк – 9%, на услуги Медси

- Минимальный платеж – 7% от кредитной задолженности

- Минимальный платеж – Определяется банком индивидуально в пределах 8% от задолженности

- 10% За отели и машины при бронировании на сайте Букинг и на сайте ренткарс через Тинькофф Путешествия.

- 5% За туры, ж/д и авиабилеты при бронировании через Тинькофф Путешествия.

- 3% За любые авиабилеты. Покупайте билеты где удобно: в кассах авиакомпаний или в интернете.

- 2% За любые покупки. Расплачивайтесь картой в супермаркетах, кафе и интернет-магазинах.

- Минимальный платеж – Определяется банком индивидуально в пределах 8% от задолженности

- Минимальный платеж – 1%, мин. 500 руб., либо сумма основного долга (если менее 500 руб.)

- Минимальный платеж – 3% от суммы задолженности

- Минимальный платеж – Устанавливается индивидуально

- 10% милями за покупки на сайте банка

- 5% милями за покупку авиа- и ж/д билетов, бронирование отелей, аренду авто

- 2% за остальные покупки

- Минимальный платеж – Устанавливается индивидуально

- Кэшбэк – 10%, Множество категорий на выбор с кэшбэком до 10%

- Проценты на остаток – 4.5%, На остаток до 1 500 000 рублей

- Проценты на остаток – 2%, на остаток свыше 1 500 000 рублей

- Минимальный платеж – Устанавливается индивидуально

- Проценты на остаток – 4.5%, на остаток до 1 500 000 рублей

- Проценты на остаток – 2%, на остаток свыше 1 500 000 рублей

- Минимальный платеж – Устанавливается индивидуально

- Кэшбэк – 10%, премиальная бонусная программа за покупки по карте

- Проценты на остаток – 4.5%, на остаток до 1 500 000 рублей

- Проценты на остаток – 2%, на остаток свыше1 500 000 рублей

- Минимальный платеж – 0,1 % от суммы просроченной задолженности по Минимальному платежу за каждый день просрочки

- До 9% милями за оплату покупок на сайте

- До 3% милями за любые покупки по карте!

- 1 миля = 1₽

- Проценты на остаток – 4%, до 100 000 рублей

- Минимальный платеж – минимальный платеж (5%, но не менее 320 руб.)

Отзывы о кредитных картах в Балашихе

Лучшие кредитные карты банков в Балашихе

- Ставка от 10.9 % в год

- 120 дней без процентов

- Ставка от 11.5 % в год

- 56 дней без процентов

- Ставка от 11.99 % в год

- 100 дней без процентов

- Ставка от 12 % в год

- 55 дней без процентов

Оформить кредитную карту в Балашихе

Если вам не хватает своих средств для покупки желанного товара или услуги, на помощь придет кредитная карта в Балашихе. Это отличный способ быстро получить нужную сумму, и в последующем использовать ее для совершения любых платежей, в том числе электронных.

Какая самая низкая ставка на Балашихе на июнь 2020?

Процентные ставки по кредитным картам в банках Балашихи начинаются от 0%

Как выбрать кредитную карту в Балашихе?

На данный момент банки Балашихи предлагают 183 карт, среди которых вы можете выбрать подходящую. Обращайте внимание на:

- кредитный лимит;

- срок и наличие льготного периода;

- процентную ставку;

- наличие бонусов и кэшбэка.

Кроме того, обращайте внимание на наличие платы за обслуживание и комиссии за снятие наличных. Сравните все условия банков и выберете подходящий вариант.

Заказать кредитную карту онлайн в Балашихе на самых выгодных условиях сегодня можно в таких банках, как Сбербанк, Банк ВТБ, Газпромбанк, Альфа-Банк, Россельхозбанк. Все параметры можно рассчитать онлайн, через специальный калькулятор.

Как оформить кредитную карту

Высокий уровень конкуренции, характерный для отечественного финансового сектора, стал причиной того, что банки вынуждены предлагать потенциальным клиентам все более выгодные условия, позволяющие получить кредитную карту. Количество подобных предложений чрезвычайно велико, поэтому выбрать, с каким именно банком лучше сотрудничать, далеко не просто.

На что обратить внимание при выборе карты

Для того, чтобы оформление кредитной карты принесло владельцу максимальную выгоду, следует определить, где лучше получить этот популярный сегодня банковский продукт. Наиболее часто для выбора самого привлекательного варианта используются следующие критерии:

- Процентная ставка за пользование заемными средствами. Самый очевидный критерий, позволяющий оценить выгодность кредитки. Однако, не стоит преувеличивать его значение, так как нередко фактическая стоимость содержания и обслуживания карты формируется не только из выплаченных процентов по кредиту;

- Кредитный лимит. Важный параметр, показывающий, на сколько увеличиваются финансовые возможности владельца пластика;

- Продолжительность льготного периода. Сегодня практически все солидные финансовые организации предлагают, как минимум, 50 дней пользования деньгами банка без уплаты процентов. Однако, некоторые кредитки предоставляют и 60, и 90, и даже 120 суток льготного периода;

Совет. Наибольший эффект и выгоду наличие льготного беспроцентного периода приносит при четком соблюдении графика выплат по кредиту и за обслуживание.

- Стоимость обслуживания. Наиболее статусные кредитки предлагают более низкую процентную ставку, но при этом серьезный лимит и высокую стоимость годового обслуживания. Для того, чтобы оформить кредитную карту в банке на самых выгодных условиях, требуется тщательно рассчитать различные варианты и условия использования;

- Количество банкоматов и терминалов. К числу важнейших конкурентных преимуществ Сбербанка относится большое количество устройств самостоятельного обслуживания, а также разветвленная филиальная сеть. Безусловно, пользоваться кредиткой при помощи терминала или банкомата легко и быстро;

- Уровень сервисов дистанционного обслуживания. При помощи кредитки совершается множество онлайн-платежей, начиная с оплаты коммунальных услуг и заканчивая приобретением товаров в интернет-магазинах. Большая их часть совершается с использованием интернет-банкинга;

- Требования, предъявляемые к получателю кредитки, и срок оформления. Некоторые банки, например, Банк Тинькофф, готовы оформить кредитную карту онлайн, причем выслать ее по почте или доставить на дом. Очевидно, что это выступает серьезным аргументом в пользу такого банковского продукта.

Приведенный перечень критериев наглядно демонстрирует, как непросто подобрать наиболее приемлемый вариант кредитки. При том следует учесть, что подобные пластики выпускаются сегодня практически любым банком, поэтому их количество, представленное на финансовом рынке, крайне велико.

Требования к держателям кредитных карт

Большое разнообразие выпускаемых банками кредитных карт в значительной мере обусловлено тем, что для получения разных пластиков к потенциальным владельцам предъявляются абсолютно различные требования. Общими из них выступают, как правило, только два:

- Российское гражданство и регистрация, часто до сих пор называемая пропиской, на территории страны;

- Возраст клиента, который обычно должен находиться в пределах между 21 и 60 годами.

Важно! Необходимо помнить: чем ниже требования, предъявляемые к потенциальному владельцу карты, тем выше фактическая стоимость обслуживания и получаемых заемных средств.

Однако, даже указанные требования далеко не всегда являются жесткими, так как некоторые банки предлагают оформить кредитку, начиная с 14-ти лет, а другие финансовые организации готовы изготовить пластик жителям других государств, имеющих в России официальную регистрацию и источник дохода. Среди других часто встречающихся, но не обязательных требований можно выделить такие:

- Предоставление, помимо паспорта, второго документа, которым могут быть водительские права, военный билет, загранпаспорт и т.д.;

- Наличие официального трудоустройства с определенным уровнем дохода и продолжительностью работы на последнем месте;

- Статус пенсионера или получателя других социальных выплат со стороны государства;

- Наличие беспроблемной кредитной истории и т.д.

Очевидно, что выполнение любого из перечисленных требований делает процесс получения кредитной карты более простым и легким, а неработающему клиенту или человеку без официального трудоустройства оформить банковский пластик намного сложнее. Тем не менее, некоторые банки, например, уже упоминавшийся Банк Тинькофф, ОТП-Банк, Совкомбанк готовы выдавать кредитные карты заемщикам без работ. Естественно, лимит по ним будет крайне небольшим, а процентная ставка наиболее высокой из всех возможных.

Необходимые документы для подачи заявки

Перечень документов, которые требуется предоставить потенциальному клиенту банка, зависит от предъявляемых к нему требований. При этом обязательно предоставляется только паспорт, в котором должна быть указана регистрация. Кроме этого, могут понадобиться:

- Второй документ, удостоверяющий личность, примеры которых приведены выше;

- Справка с места официальной работы с указанием доходов по форме, предоставленной банком или 2НДФЛ;

- Пенсионное удостоверение;

- Другие документы, подтверждающие наличие дохода, например, договор аренды жилья или недвижимости и т.д.;

- Анкета клиента, которая требуется в любом банке и заполняется по форме, разработанной каждой кредитной организацией самостоятельно;

- Иные документы по требованию финансовой организации.

Совет. Не стоит пытаться обмануть банк, предоставив недостоверные сведения, например, о доходах. Предоставленная клиентом информация с легкостью и без проблем проверяется, а допущенные ошибки являются частой причиной отказа в оформлении кредитки.

Несмотря на приведенный выше совет, достаточно часто банки принимают явно завышенные справки о доходах. Однако, практически всегда это происходит тогда, когда клиент честно предупреждает об этом, а не пытается ввести специалистов кредитного отдела в заблуждение. Причина подобного поведения финансовой организации достаточно проста – особенности ведения отечественного бизнеса, когда далеко не всегда и не вся заработная плата проходит официально.

Как можно подать заявку на кредитку

Сегодня потенциальному держателю кредитки предоставляется два главных варианта подать заявку на ее получение:

- Личный визит в отделение финансовой организации. В этом случае заявление оформляется непосредственно на месте по форме банка;

- На сайте кредитной организации. Большая часть серьезных банков позволяют клиентам получить кредитную карту через онлайн-заявку. Такой вариант, безусловно, удобнее и быстрее, так как не отнимает много времени и может быть осуществлен, не выходя и дома.

Важно! Несмотря на подачу заявки по интернету, визит в банк все-таки потребуется, так как он необходим для подписания договора и получения кредитки. Единственное исключение из этого правила – доставка кредитной карты курьером с одновременным подписанием соответствующего договора.

Необходимо отметить, что в современных условиях банки стараются большую часть взаимоотношений с клиентами перевести на дистанционный формат. К числу подобных финансовых организаций относятся, прежде всего, Совкомбанк, Банк Восточный, ОТП-Банк. Однако, и крупные структуры, например, Сбербанк, ВТБ и Альфа-Банк, активно развивают это направление работы. Единственным банком, полностью перенесшим отношения с клиентами в режим онлайн, выступает Тинькофф Банк.

Сроки одобрения и процесс выдачи карты

Продолжительность рассмотрения обычной или онлайн заявки на оформление кредитной карты зависит от трех факторов: банка, типа кредитки и запрошенного клиентом кредитного лимита. Сегодня некоторые банки, в том числе перечисленные выше, принимают решение об одобрении выдачи кредитного пластика непосредственно в день обращения. Более того, ряд финансовых организаций сообщают клиенту о принятом решении, направляя письмо на его электронную почту, в течение 15-30 минут.

Очевидно, что речь в данном случае обычно идет либо о старом клиенте банка, например, уже имеющему кредитку и оформляющему вторую, либо о небольшом кредитном лимите и высокой процентной ставке. Крупные банки обычно рассматривают предложение в течение 1-2 дней, хотя в большинстве случаев декларируют принятие решения в течение 3-5 дней.

В случае одобрения заявки клиенту сообщается дата и место получения карты. В случае доставки пластика курьером также уточняется место ее вручения. После изготовления кредитки специалист банка еще раз проверяет существующие договоренности и приглашает владельца карты для ее получения.

По каким критериям можно определить какая кредитная карта выгодней?

В первую очередь рассматривается главная функция кредиток — использование кредитного лимита. Это особое отличие от дебетовых карт, позволяющее владельцу брать зарезервированную сумму у банка под процент. Описание похоже на обычный кредит. Но отличается большей мобильностью, возможностью взятия небольших сумм и льготным периодом.

Судить об эффективности карты следует по следующим критериям:

- изначальная сумма кредитного лимита, условия его повышения и процент погашения;

- стоимость годового обслуживания разных типов пластика, их отличия;

- процент начисляемого кэшбэка, условия получения или обмена, категории бонусных товаров;

- величина комиссия за снятие денег в банкомате;

- наличие дополнительных услуг банка, удобность использования мобильного приложения, личный менеджер и консультант.

Для правильно выбора какая кредитная карта самая выгодная, нужно разобраться с каждым критерием отдельно. Что считать эталоном, а что приятным бонусом. Какие услуги могут быть предоставлены, и какими можно пренебречь.

Кредитный лимит карты

С самого начала банки никогда не резервируют за клиентом 500 000 рублей. Такое возможно только при оформлении платиновых карт с ежегодной платой в десятки тысяч. Обычно лимит составляет около 10-50 тысяч. И постепенно повышается за возврат займа в установленные сроки. Без справки о доходах и постоянного места работы сумму более 10 000 рублей обычно не одобряют.

Повышение лимита зависит от:

- занимаемой должности на работе;

- уровня постоянного дохода и предоставленных документов;

- наличия недвижимого и движимого имущества, его стоимости.

Большое влияние оказывают ранее взятые кредиты, их просрочка, возврат и сумма. К примеру, Тинькофф используют робота, автоматически определяющего оптимальную доступную сумму лимита..

Главное — учитывать грейс-период, дающий право взять деньги на определенный срок без процентов. Нужно внимательно рассчитывать количество дней и даты возврата. Самые выгодные кредитные карты обзавелись удобным графиком в приложении или на сайте.

Стоимость годового обслуживания

Начиная с бесплатной классической карты Сбербанка и заканчивая элитной Visa Infinite от Русского Стандарта за 50 тысяч рублей ежегодно. Более дорогие модели обладают повышенным кэшбэком, выплачиваемым процентом на остатке счета, эксклюзивным дизайном. А также:

- выделенной линией колл-центра;

- особым отношением к владельцу;

- личным менеджером, консьерж службой;

- VIP залы аэропорта, бронирование гостиниц и ресторанов.

Обычному человеку подобные привилегии не нужны. Поэтому лучше оформить карту дешевле, с небольшим годовым обслуживание в районе 350-1500 рублей. Банковский пластик Тинькофф Платинум требует лишь 590 рублей в год. При этом давая владельцу большинство привилегий элитарных карт.

Процент начисляемого кэшбэка

Обычно процент зависит от категории товара. Партнерская продукция в Тинькофф Платинум может возвращать до 30% стоимости. Обычные товары обычно не более 2%. Зачастую банковские организации проводят акции, в которых проценты увеличиваются на определенные позиции.

Бывает и специфический пластик, который отдает больше денег с покупки видеоигр или в путешествиях. Отличается и обмен на деньги. Некоторые банки предлагают только оплату части суммы покупки кэшбэком. Самые выгодные кредитные карты меняют его полностью на рубли или превращают в полноценное платежное средство

Комиссия за снятие денег в банкомате

Казалось бы оформляя кредитку расплачиваться лучше сразу ею. Но в небольших городах или отдаленных от центра районах это может стать настоящей проблемой. Поэтому, чтобы не искать принимающий карты магазин, стоит заранее обеспокоится процентом за снятие наличных средств.

Зачастую существует не только процент, стандартно равняющийся 3%, но и обязательная минимальная комиссия. Сбербанк требует за услугу не менее 390 рублей, Тинькофф 290, Альфа-банк подарит бесплатное снятие до 50 000 взятых рублей. Впрочем, жителям крупных городов волноваться незачем.

Дополнительные бонусы и услуги банка

Элитарный пластик требует вложений в несколько десятков тысяч рублей, которые не каждый может себе позволить. Поэтому банковские организации стараются максимально удержать клиента. Благодаря этому и простые выгодные кредитные карты имеют дополнительный сервис. К примеру, очень популярной услугой остается консьерж сервис. Предполагается оказание посильной помощи в получении услуг:

- бронирование отелей или ресторанов;

- получение координатов точки аренды автомобилей;

- языковая поддержка для путешественников.

Чем выше стоимость годового обслуживания — тем лучше предоставляемый сервис. Для эффективного использования нужно найти баланс между надобностью услуг и стоимостью. доступ к VIP офисам банка и возможность не стоять в очередях — всегда приятный бонус. Но нужно обращать внимание на мобильное приложение и его функционал. Хорошим считается, если может заменить собой SMS уведомления и платное информирование.

Для кого созданы самые выгодные кредитные карты?

Предложение кредитных карт достаточно большое, чтобы охватить сферы интересов всех слоев населения. Можно выделить одной из лучших карт — Тинькофф Платинум. Это выгодные проценты, льготный период, мобильное приложение. Но каждый конкретный человек сможет найти свой собственный лучший вариант:

- пенсионерам придутся по душе пенсионные карты, без стояния в очереди и с простым, но удобным управлением счетом;

- геймеры получат удовольствием с каждого возвращенного кэшбэком рубля за покупку новых игр, консолей или компьютеров;

- прогрессивные люди забудут про неудобства от отсутствия денег с правильным использованием грейс-периода.

В любом случае владение пластиком — удобный и приятный способ пользоваться деньгами. Ознакомьтесь с предложением на нашем сайте и сделайте правильный выбор.

Кредитные карты, которые дают всем без исключения

Кредитные карты, которые доступны даже тем клиентам, которые получают везде отказы по оформлению их в банках.

10 кредитных карт, которые дадут всем

- Лимит по карте: до 300 000 рублей;

- Процентная ставка: от 12%;

- Льготный период: 55 дней;

- Годовое обслуживание: 590 рублей;

- Размер комиссии при снятии наличных: 2,9%;

- Наличие постоянной или временной регистрации на территории РФ.

- Лимит по карте: до 500 000 рублей;

- Льготный период: 100 дней;

- Снятие наличные: 50 000 рублей в месяц без комиссиий;

- Бесплатное пополнение карты;

- Удобный мобильный банк.

- Лимит по карте: 350 000 рублей;

- Процентная ставка: от 0 до 10%, штраф за просрочку насчитывается с 6-го дня, размер – 0,1%;

- Льготный период: 730 дней, Cash Back для покупок от 50 тысяч в месяц размер равен 1,5%;

- Годовое обслуживание: бесплатное;

- Размер комиссии при снятии наличных: комиссия не снимается;

- Mastercard.

- Лимит по карте: до 300 000 рублей;

- Процентная ставка: от 0 до 29,8%. Погашение задолженности возможно в любой момент;

- Льготный период: 365 дней;

- Годовое обслуживание: бесплатное;

- Размер комиссии при снятии наличных: снятие наличных не допускается;

- Visa Classic.

- Лимит по карте: до 300 000 рублей;

- Процентная ставка: на время рассрочки 0%, после 10%;

- Льготный период: до 12 месяцев;

- Годовое обслуживание: бесплатно;

- Visa

- Кредитный лимит: до 300 тыс. руб.

- Процентная ставка: 24,9-27%.

- Льготный период: до 51 дня.

- Минимальный платеж: 5% от суммы задолженности, но не менее 100 руб.

- Годовое обслуживание: 900 руб. Снимается после активации.

- Выпуск карты: бесплатно

- Лимит по карте: до 500 000 рублей;

- Процентная ставка: от 19,9%;

- Льготный период: до 55 дней;

- Годовое обслуживание: зависит от тарифа;

- Размер комиссии при снятии наличных: 3,9%;

- Лимит по карте: до 700 000 рублей;

- Процентная ставка: от 30,5%;

- Льготный период: 240 дней;

- Лимит по карте: до 600 000 рублей;

- Процентная ставка: 29-49%, определяется для каждого клиента индивидуально

- Льготный период: 110 дней;

- Годовое обслуживание: бесплатно, при условии траты минимум 8 000 рублей в месяц.

до 1 000 000 руб.

- Кредитный лимит – до 1 млн руб.

- Ставка по кредиту – от 25,9 %.

- Льготный период использования без начисления процентов – 62 дня.

- Только для физических лиц, не допускается регистрация ИП.

- Стоимость обслуживания в первый месяц бесплатное. Если в течение второго и последующих месяцев не достигается порог оборота в 15 тыс. руб., за обслуживание снимут 79 руб.

Как получить карту, которую точно одобрят?

Несмотря на разнообразие предложений, банки нередко отказывают в выдаче кредитной карты.

Причины отказа:

- Неудовлетворительная кредитная история, оплата ранее оформленных займов с просрочками.

- Высокий уровень закредитованности соискателя (на него оформлено 2 и более кредита на суммы свыше 75-100 тысяч рублей).

- Отсутствие у заемщика обязательных документов – 2 НДФЛ, копии трудовой книжки, военного билета, СНИЛС. Эти документы просят не во всех банках. Но есть учреждения, которые обязательно проверяют платежеспособность каждого клиента.

- Отсутствие постоянной регистрации в месте обращения за кредиткой.

- Несоответствие возраста клиента требованиям конкретного финансового института. Есть банки, готовые выдавать кредитные карты лицам от 18 лет. Но существует и ряд организаций, работающих только с заемщиками в возрасте от 21-23 лет.

Каждый банковский сотрудник обязательно перед заполнением анкеты визуально проверяет личность соискателя, его внешность.

Чтобы получить карту, которую точно одобрят, необходимо заранее:

- Погасить имеющиеся долги, например, микрозаймы в МФО или небольшие кредиты в банке. Сделать это можно при помощи рефинансирования.

- Взять на работе справку, подтверждающую доход, и выписку из трудовой книжки. Также подготовьте военный билет – при наличии и проверьте, есть ли в паспорте ИНН.

- Зарядите мобильный телефон и продиктуйте его номер менеджеру безошибочно. Большие лимиты по кредиткам одобряют только после звонка андеррайтера или службы безопасности. Если вы не ответите на звонок, вам откажут.

Если же вы не соответствуете условиям банка относительно возраста, выберете другого кредитора. При наличии прописки в соседнем регионе – подавайте заявку на карту через интернет.

Дают ли кредитную карту даже с плохой кредитной историей?

Испорченная кредитная история – первая причина, почему не дают займы соискателю. Отказать им могут и в выдаче кредитки. Как поступить в такой ситуации?

- Рефинансируйте имеющиеся кредитные обязательства. Объедините несколько кредитов в один. Платите по ним исправно в течение 2-3 месяцев. Потом подайте заявку на карту заново.

- Попробуйте закрыть один неудачно выплаченный кредит микрозаймом. Верните его своевременно.

- Выберете один банк в качестве партнера и пользуйтесь его услугами на регулярной основе. Открывайте там депозиты, расчетные счета, осуществляйте переводы с комиссией, платите за услуги сторонних организаций. Чем «богаче» будет история взаимодействия с выбранным учреждением, тем больше шансы получить там кредитный лимит.

Некоторые соискатели не исправляют историю. Они обращаются в банковские структуры, где дадут карту даже с просрочками или с неоплаченными обязательствами перед другими кредиторами.

Таких банков немного, а тарифы они предлагают высокие. Льготные периоды практически отсутствуют, а за каждое несвоевременное внесение средств начисляют немалые штрафы.

Попользовавшись такой кредиткой несколько месяцев, можно рефинансировать ее под выгодные условия в другой банк.

Какие требования предъявляют банки?

Обращаясь к банкирам за картой впервые, подготовьте комплект удостоверений:

- Паспорт. По копиям банки не работают. Просроченные и поддельные паспорта к рассмотрению не принимают.

- СНИЛС, военный билет – для мужчин. Запрашивают их нечасто. Однако они являются еще одним подтверждением вашей личности.

Многие кредиторы сегодня выдадут вам «платежное средство» без справок, если вы получаете заработную плату на их дебетовую карту. Если же вы – сторонний клиент, подготовьте 2-НДФЛ, копию трудовой книжки. Во-первых, эти документы подтвердят вашу платежеспособность. Во-вторых, банк получит дополнительные сведения о вас, что также повысит рейтинг и увеличит шансы на одобрения заполненной заявки.

5 советов как оформить кредитную карту

Неважно, в каком банке вы собираетесь оформить кредитку, прислушайтесь к следующим советам. Они помогут вам получить одобрение в любой ситуации.

- Тщательно выбирайте банк. Те учреждения, что оформляют карты за несколько минут, не разъясняют особенности выплаты долга, расчета льготного периода и даже нюансы внесения платежей через банкоматы. Многие заемщики вследствие этого допускают первые просрочки и портят свою кредитную историю. Также выгоднее и удобнее вносить деньги через банкоматы, поэтому выбирайте отделение кредитора, что расположено рядом с вашим домом.

- Правильно указывайте сведения о вас. Вся информация проверяется компетентными сотрудниками. Вам не дадут займ, если вы неверно указали телефоны или заведомо предоставили неправдивые сведения о работодателе.

- Подготовьтесь к визиту в банк. Внешний вид соискателя визуально проверяется менеджерами. Возьмите с собой весь комплект документов, подтверждающих личность, чтобы по первому требования, не возвращаясь домой, предоставить их банковскому сотруднику.

- Заранее просчитайте свои финансовые возможности. Соизмерьте свою зарплату с приблизительными ежемесячными платежами. Они не должны отнимать 50% вашего дохода. Лимит по кредитке вы запрашиваете самостоятельно. Лучше на первое время взять небольшую сумму. Сможете выплачивать долг вовремя, банк сам предложит увеличить лимит.

- Без работы лучше не брать кредитку. Штрафы за несвоевременное внесение платежей по ней немалые. А вот неофициальный источник дохода, наоборот, увеличит ваши шансы на получение лимита и позволит своевременно закрыть долг.

На что обращать внимание при оформлении карты?

Перед тем, как поставить подпись на кредитном договоре, изучите его. Обратите внимание на:

- Процентную ставку. Она начинает начисляться по завершении льготного периода.

- Расчет льготного периода. Иногда он начинает действовать с момента активации карты, например, при ее снятии первых средств. В некоторых случаях – со дня выдачи. Есть и такие банки, которые устанавливают определенный расчетный день, с которого и будет рассчитывать беспроцентный период.

- Размер минимального ежемесячного платежа. Если долг не вернуть в льготный период, банк его автоматически делит на 2-3 года. Минимальный платеж равен 5-8% от суммы задолженности. Но переплата за этот промежуток времени будет большой.

- Штрафы. За первые просрочки пени небольшие, затем начисляется процент от суммы и фиксированный штраф. Они списываются в первую очередь при поступлениях на карту. Поэтому стоит внимательно отслеживать размер долга через личный кабинет или смс-сообщения.

Также рекомендует узнать, какие кредитные карты можно пополнять через банкоматы банков-партнеров без комиссий, а какие – через личный кабинет путем списания с дебетового счета. Это упростит процесс выплаты долга и не позволит вам допустить просрочек по данному договору.

В каком банке лучше взять кредитную карту

Среди банковских карт встречаются дебетовые и кредитные, похожие по функциям. Первый тип дает возможность хранить собственные деньги и распоряжаться ими по своему усмотрению, а второй — использовать еще и средства банка, ведь на них установлен кредитный лимит. Оформить кредитную карту на выгодных условиях желают многие, поскольку она может стать спасительной во многих ситуациях. Воспользоваться заемными средствами без заключения дополнительного договора позволяет именно кредитная карта, а деньги могут потребоваться для:

- приобретения лекарств;

- покупки продуктов до получения основного дохода;

- оплаты одежды;

- приобретения мелкой электроники;

- перечисления средств за коммунальные платежи.

На кредитной карте обычно устанавливается лимит, которого хватит на небольшие потребности. Приобрести автомобиль, жилье, даже дорогостоящий смартфон — не получится, для этих целей имеется потребительское кредитование. Таким образом, беря деньги с кредитки, клиент получает краткосрочный займ, который должен вернуть с процентом, установленным банком.

В каком банке будет выгоднее оформить кредитную карту

Оформить кредитную карту на выгодных условиях непросто, ведь банки предлагают данный продукт для получения прибыли, и только во вторую очередь заботятся о клиенте. Есть несколько критериев привлекательности кредитки, среди которых:

- Процент — чем ниже ставка по задолженности — тем лучше для клиента, ведь он заплатит меньше за использование денег. На данный момент средними считаются проценты в диапазоне 20%-30%, чем они ниже — тем более выгодной считается карточка.

- Срок погашения — чем дольше срок возврата средств, тем лучше. При этом слишком долгий период выплаты тоже плох, поскольку клиент, оттягивая момент возврата, вполне может получить просрочку.

- Лимит — новым клиентам банк предоставляет минимальную сумму займа, которая со временем будет увеличена. Предоставив справку об уровне зарплаты и наличии работы, размер займа удастся увеличить. Играет роль и кредитная история — если она испорчена, рассчитывать на крупную кредитную линию нельзя.

- Льготный период — многие банки его предоставляют в виде короткого периода, за пользование деньгами в котором не придется платить проценты. Ставка начнет начисляться только по истечению данного периода, что позволяет использовать займ вообще без переплаты.

- Наличие дополнительных платежей — комиссии за снятие и переводы средств, регулярные расходы на обслуживание карты и прочие нюансы, встречаются довольно часто. Чем их меньше — тем более привлекательной считается банковский продукт.

При желании оформить выгодную кредитную карту, нужно изучить условия всех банков, начиная с лидеров нашего рейтинга. Это позволит сразу найти выгодные предложения и в сжатые сроки получить желанную кредитку. Мы выбрали самые хорошие условия из всего многообразия банков и разместили их в единой базе. Она доступна каждому, кто нуждается в хороших условиях по краткосрочному займу.

Как получить самые выгодные условия

Чтобы банк увидел привлекательность клиента, ее нужно доказать, и прежде всего, кредитором ценятся платежеспособные заемщики. Без справки и без работы получить хорошее предложение достаточно, но есть советы, которые помогут получить кредитную карту на выгодных условиях. Перед подачей заявки клиенту нужно:

- Подготовить справки об уровне дохода — их можно взять по месту работы или обучения. Документ должен быть заверен официальной печатью, а если источников дохода несколько — желательно принести бумаги о каждом.

- Проверить кредитную историю — при наличии просрочек и даже невозвратов в прошлом, кредитку все еще реально получить, правда с высоким процентом и низким лимитом. Поэтому лучше узнать о своем рейтинге заранее, чтобы иметь возможность исправить ситуацию. Многие учреждения предлагают целые программы по исправлению КИ, когда клиент последовательно берет небольшие займы и своевременно их возвращает.

- Найти наиболее лояльный банк — это можно сделать благодаря нашему ТОПу, основанному на ряде критериев. Обратившись к его лидерам, шанс получить низкий процент и льготный период становится выше.

Также можно обратиться в банк, в котором уже открыт счет, к примеру, зарплатный. Имея перед собой историю сотрудничества, специалист сможет принять правильное решение и клиент получит хорошее предложение. Желательно прочесть договор с кредитором перед подписанием, ведь даже в простом и прозрачном, на первый взгляд, документе могут быть скрытые платежи и комиссии. Самостоятельный поиск места, где выгодно оформить кредитную карту не составит труда, может затянуться на долгое время. Непосвященный клиент не сможет разобраться в условиях, и скорее всего будет пользоваться не самой выгодной карточкой. Исключить это поможет внимание к деталям и грамотное прочтение договора. Но можно воспользоваться актуальным рейтингом самых выгодных кредиток на рынке. Это спасет от затрат времени и сил на поиск, заявка сразу будет подана на самый привлекательный продукт, который не будет содержать скрытых переплат и рисков, связанных с недобросовестностью банка.

Работа с рейтингом

Использование нашего ТОПа самых выгодных кредитных карт не отличается сложностью. Достаточно лишь изучить предложенный список, в котором подано 5 самых важных для клиента пунктов:

- Максимально возможный кредитный лимит.

- Наличие льготного периода и его длительность.

- Годовая процентная ставка (обычно указывается стартовая величина).

- Кэшбэк, то есть способность возвращать процент от покупок, совершенных при помощи карточки.

- Стоимость обслуживания за год.

Короткий перечень пунктов позволит разобраться, какую кредитную карту выгоднее оформить, при этом сведения поданы максимально лаконично и прозрачно. Приняв решение, можно оставить заявку на карту, перейдя по специальной кнопке. Анкета будет заполнена за считанные минуты, таким образом на подбор продукта и его оформление уйдет минимум времени. Желая получить кредитную карту с наиболее выгодными условиями, следует воспользоваться актуальным рейтингом, составленным на нашем сайте. При его подготовке используются свежие данные, полученные непосредственно от банков. Клиенту не придется лично переходить на каждый сайт и просматривать текущие предложения, ведь ему доступны сразу все главные критерии подбора. Благодаря нам оформление выгодной кредитной карты не станет проблемой, и уже через короткое время можно будет использовать заемные деньги, взятые на хороших условиях.

Кредитные карты без отказа

Карточное кредитование имеет определенные преимущества перед потребительским. Это удобный вариант резервных денег, отличающимся наличием льготного периода и возобновляемым лимитом. Для получения одобрения во многих финансовых организациях потенциальный заемщик должен соответствовать определенным требованиям. Так наличие просроченной задолженности в прошлом или низкий доход зачастую влекут отклонение заявки. Максимальные шансы на получение доступны при оформлении запроса на кредитные карты, выдаваемые срочно и без отказа. Список актуальных предложений на выгодных условиях приведен на данной странице.

Особенности получения кредитки без отказа

Стоит оговориться, что гарантировать получение кредитки не может ни одна финансовая организация. Говоря о том, что кредитные карты дают всем без отказа, имеют в виду предложения с наибольшей вероятностью одобрения. Такой пластик имеет определенные особенности. Именно:

- По мгновенным кредитным картам без отказа процентная ставка может быть выше стандартной. Таким образом банк стремится обезопасить себя от потенциальной потери денежных средств, связанных с несвоевременной оплатой или игнорированием обязательств.

- Сокращенный лимит. Первое время кредитка онлайн без отказа и без проверки может иметь на счете ограниченную сумму. Если заемщик будет ответственно относится к погашению, то сумма может быть пересмотрена.

Прежде, чем взять кредитку без отказа, стоит изучить условия предоставления пластика. Процентная ставка по пластику начинается от 10-15 процентов годовых. Предельный лимит для клиента – до 1, миллионов рублей. Возможна выдача продукта исключительно в российской валюте. Оформить кредитку без отказа можно с льготным периодом от 5 до 180 дней.

Требования к получателю

Банки, выдающие кредитки без отказа, предъявляют к потенциальному заемщику такие требования, как:

- Возраст. Обратиться за карточным кредитованием может физическое лицо, достигшее 18 лет.

- Гражданство. Договор может быть заключен только в подданным Российской Федерации.

- Доход. Для получения пластика с лимитом нужен любой регулярный доход. Например, заработная плата или социальные выплаты.

- Занятость. У лиц, имеющих официальную работу, больше шансов на положительное решение и вариантов финансовых организаций, где можно взять карточку с лимитом без отказа.

Где взять кредитную карту без отказа?

Подобрать вариант можно с помощью данного портала. Здесь размещены лучшие варианты кредитных карт без отказа. Среди выгодных предложений стоит отметить:

Сравнить варианты позволяет удобный и точный калькулятор. Он не только вычислит итоговую стоимость карточного кредитования, но и поможет отфильтровать лучшие предложения.

Как оформить заявку?

Отправка запроса возможна через официальный сайт банка. В ходе личного визита на основании паспорта можно заполнить анкету в офисе финансовой организации. Сэкономить время можно с помощью нашего портала. Подайте запрос дистанционно следующим образом:

Источник http://ostrovrusa.ru/gde-vygodnee-vzyat-kreditnuyu-kartu

Источник http://invest82.ru/karty/v-kakom-banke-luchshe-vzjat-kreditnuju-kartu.html

Источник http://bankiros.ru/credit-cards/bez-otkaza-

Источник