Налогообложение инвестиционной прибыли физлиц

Для целей разд. IV НКУ корпоративные права подпадают под понятие «инвестиционный актив» (см. п.п. «а» п.п. 170.2.7 НКУ). Прибыль от осуществления операций с такими активами называется инвестиционной и включается в состав налогооблагаемого дохода физлиц (п.п. 164.2.9 НКУ).

Давайте подробнее рассмотрим понятие «инвестиционная прибыль». Это положительная разница между доходом, полученным физлицом от продажи отдельного инвестиционного актива и документально подтвержденными расходами на приобретение такого актива (п.п. 170.2.2 НКУ). Отрицательное значение этого расчета является инвестиционным убытком.

Обратите внимание! Согласно п.п. 170.2.2 НКУ к продаже инвестиционного актива приравнены операции по:

— обмену инвестиционного актива на другой инвестиционный актив;

— обратному выкупу или погашению инвестиционного актива, принадлежавшего плательщику налога, его эмитентом;

— возврату плательщику налога средств или имущества (имущественных прав), предварительно внесенных им в уставный капитал эмитента корпоративных прав, в случае выхода из числа учредителей (участников) или ликвидации эмитента.

Таким образом, продажей инвестактива считается не только непосредственная продажа корпоративных прав (доли в ООО) другому физическому или юридическому лицу, но и выход участника из общества.

В свою очередь, к приобретению инвестиционных активов приравниваются:

— операции по внесению налогоплательщиком средств или имущества в уставный капитал юридического лица — резидента в обмен на эмитированные им корпоративные права;

— получение актива вследствие дарения или наследования (в таком случае актив считается приобретенным по стоимости, равной сумме государственной пошлины и НДФЛ, уплаченных в связи с таким дарением или наследованием).

Далее, говоря более подробно о купле-продаже инвестиционных активов, будем подразумевать и перечисленные выше операции.

Ответственный за налогообложение

Сразу отметим, что

учет операций с инвестиционными активами физическое лицо ведет самостоятельно, отдельно от других доходов и расходов (п.п. 170.2.1 НКУ)

То есть в общем случае юридическое лицо, покупающее корпоративные права у гражданина — участника общества или выплачивающее стоимость доли выходящему из ООО участнику-физлицу, налоговым агентом не является. А значит, удерживать НДФЛ и ВС не обязано.

Исключением являются только случаи, когда:

— физическое лицо осуществляет операции с инвестиционными активами с использованием услуг профессионального торговца ценными бумагами*;

* Особенности выполнения профессиональными торговцами функций налоговых агентов рассматривать не будем, поскольку отчуждение корпоративных прав ООО обычно осуществляются без привлечения профессиональных торговцев.

— доходы от продажи инвестиционных активов получает физлицо-нерезидент (см. с. 67).

Для ведения учета результата операций с инвестактивами физлица применяют Книгу учета доходов и расходов по форме, утвержденной приказом Минфина от 23.06.2017 г. № 591.

Отчетным периодом для налогообложения инвестиционной прибыли является календарный год. По его результатам налогоплательщик обязан подать годовую декларацию с указанием в ней полученного в течение года общего финансового результата от операций с инвестактивами.

Определяем налогооблагаемый доход

Итак, в общем случае рассчитать свой налогооблагаемый доход, полученный от продажи инвестактива, должно само физлицо.

Для этого в первую очередь нужно определить финансовый результат (прибыль или убыток) по каждому отдельному объекту корпоративных прав, проданному в течение отчетного года. Как вы уже знаете, для этого рассчитывают разницу между доходом, полученным от продажи отдельного инвестактива, и расходами на его приобретение.

Далее определяется общий финрезультат как сумма инвестиционных прибылей, полученных в течение отчетного года, уменьшенная на сумму инвестиционных убытков, понесенных налогоплательщиком в течение такого года.

в состав общего годового налогооблагаемого дохода включается положительное значение общего финрезультата операций с инвестактивами по результатам отчетного года

Обратите внимание! Не учитывается при определении общего финансового результата операций с инвестактивами инвестиционный убыток, возникший в результате:

— продажи пакета корпоративных прав, если в течение 30 календарных дней до дня такой продажи, а также в течение 30 календарных дней, следующих за днем такой продажи, плательщик налога приобретает пакет идентичных* корпоративных прав (п.п. «а» п.п. 170.2.4 НКУ)**;

* По нашему мнению, под идентичными следует понимать корпоративные права, эмитентом которых является то же предприятие. Такой вывод напрашивается из положений п.п. «в» п.п. 170.2.7 НКУ.

** В этом случае стоимость приобретенного пакета для целей налогообложения определяется по цене его приобретения, но не ниже цены проданного пакета.

— продажи инвестактива по договору, обусловливающему право на его обратный выкуп в следующем году, или если физлицо приобретает опцион на такой выкуп (п.п. 170.2.5 НКУ);

— продажи пакета корпоративных прав связанным лицам (см. п.п. 14.1.159 НКУ);

— дарения инвестактива или передачи его в наследство.

Также учтите: если плательщик налога, продавший инвестиционный актив с убытком, приобретет такой инвестиционный актив или идентичный ему пакет в следующем отчетном (налоговом) году, то для целей налогообложения стоимость приобретенного пакета определяется на уровне цены проданного пакета, соответственно увеличенной или уменьшенной на разницу между ценами приобретения таких двух пакетов.

Приведем пример расчета общего финансового результата от продажи инвестактивов.

Пример 9.1. Физлицо в июле 2019 года продало долю в уставном капитале ООО «Ампир» за 16000 грн. Ранее осуществленные расходы на приобретение указанной доли составили 12000 грн.

В августе 2019 года этим же физлицом была продана несвязанному с ним лицу доля в уставном капитале ООО «Космос» за 20000 грн. Осуществленные ранее расходы на приобретение этого инвестактива составили 21000 грн.

Других операций с инвестиционными активами в 2019 году физлицо не осуществляло.

При продаже доли в уставном капитале ООО «Ампир» физлицом получена инвестприбыль в сумме 4000 грн (16000 грн — 12000 грн).

При продаже доли в уставном капитале ООО «Космос» получен инвестиционный убыток в сумме 1000 грн (20000 грн — 21000 грн).

Таким образом, общий финансовый результат от операций с инвестиционными активами в 2019 году положительный и составляет 3000 грн (4000 грн — 1000 грн).

Именно с этой суммы придется уплатить НДФЛ. Кроме того, она станет базой для обложения ВС (п.п. 1.2 п. 16 1 подразд. 10 разд. ХХ НКУ).

Если в результате расчета налогоплательщиком получено отрицательное значение общего финансового результата от операций с инвестактивами, то

сумма убытка переносится в уменьшение общего финансового результата от операций с инвестиционными активами последующих лет до его полного погашения

Такое правило предусмотрено п.п. 170.2.6 НКУ.

Пример 9.2. Учредитель ООО в 2019 году продал свою долю в уставном капитале общества несвязанному лицу за 80000 грн.

Сумма расходов на приобретение доли составляла 100000 грн.

Других операций с инвестактивами в 2019 году у данного физлица не было.

В результате продажи доли в уставном капитале получено отрицательное значение финансового результата операций с инвестактивами в размере 20000 грн (100000 грн — 80000 грн). Его следует задекларировать. Однако уменьшить базу налогообложения можно в будущих отчетных периодах только в том случае, если будет получен положительный финансовый результат от операций с инвестактивами.

Внимание! Не подлежит налогообложению и не включается в общий годовой налогооблагаемый доход физлица, осуществлявшего операции с инвестактивами (п.п. 170.2.8 НКУ):

— доход, полученный в течение отчетного налогового года от продажи инвестиционных активов, если сумма такого дохода (не прибыли!) не превышает сумму, определенную абзацем первым п.п. 169.4.1 НКУ (в 2019 году — 2690 грн, в 2020 году — 2940 грн). Отметим, что с этой суммой следует сравнивать общий доход, а не доход по каждой операции;

— доход от отчуждения корпоративных прав, полученных физлицом в собственность в процессе приватизации в обмен на приватизационные компенсационные сертификаты, непосредственно полученные как компенсация суммы его взноса в учреждения Сбербанка СССР или в учреждения государственного страхования СССР, или в обмен на приватизационные сертификаты, полученные им в соответствии с законом (п.п. 165.1.40 НКУ).

В этих случаях плательщик налога не включает в расчет общего финансового результата операций с инвестиционными активами ни доходы от продажи, ни расходы на приобретение таких инвестактивов. Кроме того, финансовый результат от этих операций не подлежит обязательному декларированию (п.п. 170.2.2 НКУ).

Проиллюстрируем это правило на примере.

Пример 9.3. Физическое лицо в августе 2019 года продало долю в уставном капитале ООО за 2000 грн.

Расходы, понесенные этим физлицом в прошлых периодах в связи с приобретением указанных корпоративных прав, составили 900 грн.

Других операций с инвестиционными активами в течение 2019 года не было.

За 2019 год декларацию подают по новой форме — с учетом изменений, внесенных приказом Минфина от 25.04.2019 г. № 177.

Для расчета общего финансового результата от операций с инвестактивами предназначено приложение Ф1 к декларации

Его итоговые цифры переносят в строку 10.5 раздела II декларации.

Интересный момент. Если договор купли-продажи инвестактива составлен в отчетном году, а средства от продажи фактически поступят в следующем, то физлицо должно задекларировать доход в виде инвестприбыли по итогам того года, в котором фактически получен доход. Такой вывод фискалы сделали в консультации, размещенной в подкатегории 103.10 БЗ.

Налогоплательщик, задекларировавший доходы, полученные от операций с инвестактивами, самостоятельно на основании данных, указанных им в декларации, определяет сумму налогового обязательства по НДФЛ и ВС.

Облагается положительное значение общего финансового результата от операций с инвестактивами. Ставка НДФЛ — 18 % (п.п. 167.5.1 НКУ), ВС — 1,5 % (п.п. 1.3 п. 16 1 подразд. 10 разд. ХХ НКУ). Такие же ставки применяют в случае налогообложения инвестиционных доходов физлица-нерезидента (п.п. 170.10.1 НКУ).

Уплатить задекларированные обязательства по НДФЛ и ВС в общем случае нужно до 1 августа (см. абзац первый п. 179.7 НКУ). Однако карантинные мероприятия в связи с коронавирусом внесли свои коррективы и здесь. За 2019 год уплатить обязательства по годовой декларации о доходах следует до 1 октября 2020 года.

А теперь рассмотрим действия продавца, покупателя и эмитента корпоративных прав в конкретных ситуациях.

9.2. Продажа инвестактива: действия сторон

Продажа инвестактива физлицом другому физлицу

Действия продавца.

Продавец доли в уставном капитале должен самостоятельно:

— вести учет финансового результата от операций с инвестиционными активами;

— подать годовую декларацию об имущественном состоянии и доходах;

— если по итогам года получен положительный финансовый результат по операциям с инвестактивами — уплатить НДФЛ и ВС в порядке, описанном выше.

Действия покупателя-физлица.

Новый участник общества в момент покупки доли в уставном капитале ничего особенного делать не должен. Нужно просто сохранить документы, подтверждающие его расходы на приобретение инвестиционного актива (договор купли-продажи, платежные поручения, квитанцию банка, подтверждающую перечисление средств по договору, и т. п.). Эти документы понадобятся в будущем, если покупатель корпоративных прав решит продать долю в уставном капитале ООО или выйти из состава участников.

Действия эмитента корпоративных прав.

Юридическое лицо — эмитент корпоративных прав в этой ситуации остается в стороне. Оно не является налоговым агентом физлица-продавца.

Продажа инвестактива юрлицу

Действия продавца.

Если физлицо — продавец инвестактива является резидентом, его действия такие же, как и в предыдущем случае.

А вот если продавец — физлицо-нерезидент, то ему не придется думать об исчислении и уплате НДФЛ и ВС. Об этом должно позаботиться предприятие-покупатель.

Действия покупателя-юрлица.

В случае когда юридическое лицо (стороннее или сам эмитент) приобретает корпоративные права у физического лица — резидента или выплачивает стоимость его доли в случае выхода из состава участников ООО, оно не обязано облагать доход такого физлица. Как мы уже сказали, физлицо делает это самостоятельно по итогам годового декларирования.

В качестве налогового агента юрлицо-покупатель выступает только в части отражения выплачиваемого физлицу дохода в Налоговом расчете по форме № 1ДФ.

Такой доход отражают с признаком «112» (см. разъяснения в подкатегории 103.25 БЗ)

Если же корпоративные права были получены физлицом в собственность в процессе приватизации (п.п. 165.1.40 НКУ), то в форме № 1ДФ выплаченный ему доход отражают с признаком дохода «161».

А вот в случае когда продавец инвестактива — физлицо-нерезидент, на юрлицо-покупателя возлагаются все функции налогового агента (п.п. 170.10.3 НКУ).

То есть предприятие-покупатель обязано удержать и перечислить в бюджет НДФЛ по ставке 18 % и ВС по ставке 1,5 %.

Причем не забудьте указать ставку налога в договоре с нерезидентом — это предписывает п.п. 170.10.3 НКУ.

Поскольку базой налогообложения является инвестприбыль, нерезидент должен предоставить документы, подтверждающие расходы, понесенные им ранее в связи с приобретением инвестиционного актива.

В форме № 1ДФ нужно показать начисленный и выплаченный нерезиденту доход. Признак дохода — «112».

Действия юрлица-эмитента, не являющегося покупателем.

Если эмитент не является покупателем доли в собственном уставном капитале и не выплачивает стоимость доли физлицу в связи с его выходом из состава участников ООО, то он не выполняет никаких функций налогового агента. То есть ни удерживать НДФЛ и ВС, ни отражать какие-либо суммы в форме № 1ДФ такой эмитент не обязан.

ROI (Return On Investment)

ROI – показатель рентабельности вложений или ещё его называют коэффициентом возврата инвестиций от английского термина Return On Investment. Это значение считается в процентных соотношениях. Если показатель выше 100% – говорит о прибыльности капиталовложений, а если ниже 100% – об убыточности.

Рентабельность инвестиций считают много где: в бизнесе, при сделках с недвижимостью, при запуске рекламных кампаний и в других сферах. Коэффициент показывает целесообразность вложения денег в проект. В случае с маркетингом, ROI помогает определить эффективность проводимых мероприятий в разрезе повышения объема продаж.

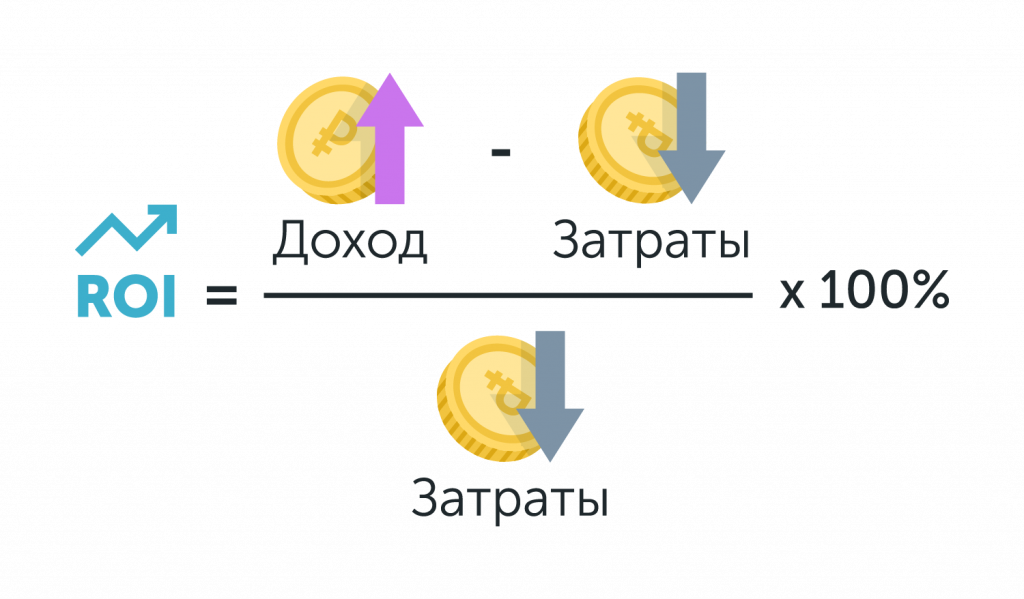

Формула расчета окупаемости инвестиций

Вычисление показателя сводится к элементарной математике:

ROI (Return On Investment) = (доход вложений – размер затрат) / размер инвестиций * 100%

- Доход от вложений – существующая прибыль от продаж товара или услуги за отчетный период, совокупный объем выручки;

- Размер затрат – сумма денег, которая тратится на получение дохода за определенный срок;

- Размер инвестиций – сумма вложений в покупку бизнеса или недвижимости, маркетинг. Это значение может равняться размеру затрат, например, при определении эффективности рекламной кампании.

Рассмотрим на примере несколько вариантов вычисления ROI по формуле.

Допустим, нам необходимо рассчитать рентабельность контекстной рекламы. При бюджете 10 000 рублей (расход) в месяц, через объявления в поисковой выдаче продали товаров на 30 000 рублей (доход). Считаем: ROI = (30 000 – 10 000)/10 000*100% = 200%

Окупаемость кампании 200%, то есть на каждый потраченный рубль возвращается два.

Попробуем определить окупаемость вложений в малом бизнесе, например, при покупке мини-завода по изготовлению тротуарной плитки. Имеем такие входные данные: сумма инвестиций или стоимость завода – 300 000 руб, доходность в месяц – 150 000 руб, размер трат ежемесячно – 120 000 руб. Считаем:

ROI = (150 000 – 120 000) *12/300 000 *100% = 120%

Окупаемость составляет в среднем 1,2 рубля на каждый вложенный рубль. Покупка достаточно рискованная, так как значение рентабельности не сильно выше безубыточного уровня. Решаясь на такую сделку, необходимо учитывать различные факторы – сезонность продаж, конкуренцию на рынке, стоимость сырья и другие.

Как с помощью ROI оценить эффективность рекламы?

Оценку окупаемости маркетинговых и рекламных кампаний следует выполнять ежемесячно. Это позволит отслеживать эффективные каналы и больше в них инвестировать. Таким же образом определяются убыточные каналы: их либо просто отключаем или же изменяем стратегию работы.

На примерах выше мы научились считать ROI показатель, а теперь давайте рассмотрим, какие действия необходимо выполнять при положительных и отрицательных значениях окупаемости рекламы:

- На каналах с наибольшим показателем повышается активность действий. Например, увеличивается количество контекстных объявлений, улучшаются позиции показа в поиске и рекламной сети, расширяется охват и другое.

- На каналах с наименьшими значениями ROI уменьшается активность: снижаем стоимость объявлений, отключаем малоэффективные рекламные площадки, работаем с контекстом и ключевыми фразами, подстраиваем под запросы ЦА.

На оценку показателя окупаемости влияет процент оплаты менеджерам или сервисам, сезонность товара или услуги, геолокация и другие дополнительные факторы.

Когда ROI показатель малоэффективен?

Коэффициент нельзя считать универсальным инструментом для всех сфер бизнеса. Например, ROI дает ошибочные значения при продаже дорогих товаров и услуг, когда посетитель долго выбирает и сравнивает с конкурентами на рынке. Например, клиент пришел через контекстное объявление, изучил предложение и ушел. По логике, это неэффективный канал. Но через неделю он вернулся и купил.

К недостаткам также относят:

- Статичность коэффициента. Значения рассчитываются на определенную дату без учета курса валют и других экономических факторов;

- Малоинформативная оценка. Получить с помощью расчета точный показатель, который бы учитывал нюансы проекта, сделки, кампании – трудно. Этот инструмент эффективно использовать в совокупности с другими индикаторами.

В маркетинговой сфере ROI или ROMI (Return On Marketing Investment) показывает только финансовую полезность или убыточность инвестиций за отчетный период. При этом не учитывается повышение лояльности клиента к компании, видимость для СМИ и другие перспективные параметры.

Как повысить ROI?

Коэффициент окупаемости рекламных кампаний и маркетинговых мероприятий можно повысить следующим образом:

- Соблюдение принципа последовательности в рекламе. Алгоритм такой: контекстное объявление содержит поисковой запрос, ссылка ведет на целевую страницу, которая соответствует тематике рекламы и тому, что ищет пользователь. Например, объявление с запросом «купить шубу из норки в Москве» должно вести посетителя в каталог продажи шуб, а не на главную страницу сайта. Также и менеджер должен говорить с клиентом о шубах, а не о гаджетах или бытовой технике.

- Подключение новых каналов рекламы. Выжимать один источник и игнорировать другие – малоэффективно. Используйте все, но считайте ROI. Прибыльные каналы развивайте, убыточные отключайте или модернизируйте.

- Рекламные предложения, объявления соответствуют запросам пользователей. Подбирайте ключевые слова с учетом потребностей ЦА в вашей нише.

Мы узнали, что такое ROI в маркетинге и других сферах бизнеса. Научились вычислять окупаемость вложенных финансов в рекламные кампании. Изучили, как оценить эффективность маркетинговых мероприятий, повысить ROI. Рассмотрели случаи, когда коэффициент не информативен.

Важно помнить, что расчет рентабельности – это не универсальный инструмент, а один из многих индикаторов, помогающих анализировать финансовые показатели.

Как определить доход от инвестиций

Бизнес требует вложений: нужны деньги на производство, упаковку, организацию продаж, логистику, аренду, зарплату, рекламу, оплату софта и другие расходы. Как понять, стоит ли вкладывать капитал в проект или продукт? А если бизнес уже запущен, как определить, насколько эффективно используются деньги?

Поможет расчет показателя ROI (Return on Investment). Это коэффициент окупаемости инвестиций. Он показывает, сколько денег инвестор получает на каждый вложенный рубль.

Как считать ROI

Для подсчета ROI используют формулу:

Доход — это валовая прибыль, которую считают по формуле:

Валовая прибыль = Выручка — Себестоимость товара или услуги

Затраты — это сумма вложенного капитала и другие издержки.

Полученное соотношение показывает, сколько прибыли приходится на единицу затраченных средств.

ROI может отражать эффективность инвестиций в целом или в разных сферах бизнеса. Например, показатель поможет определить, какие товары выгоднее закупать. Коэффициент рассчитывают для каждой группы. Допустим, в магазине стройматериалов считают отдельно для краски, сухих смесей и керамической плитки. Чем выше значение показателя ROI, тем выше прибыльность товара.

Если есть достоверные данные о всех доходах и расходах проекта, то можно воспользоваться онлайн-калькулятором.

Какой показатель считается хорошим

Если ROI = 100%, то инвестиции окупились полностью, без убытков и прибыли.

ROI < 100% — значит инвестиции не окупились: компания вкладывает больше, чем получает.

ROI > 100% — бизнес окупился и приносит прибыль. Чем выше значение коэффициента ROI, тем выше окупаемость вложений.

ROI в маркетинге

Маркетологи используют разновидность ROI — ROMI. Иногда эти коэффициенты используются в одинаковом значении. Но разница между показателями все-таки есть: ROI определяет рентабельность бизнеса, проекта, продукта или услуги в целом, а ROMI показывает окупаемость инвестиций в маркетинг.

ROMI помогает просчитать эффективность разных каналов привлечения трафика, чтобы в дальнейшем оптимизировать стратегию продвижения.

Чтобы посчитать ROMI, нужно точно знать, сколько денег реклама принесла бизнесу. Для этого нужно доход от кампании умножить на маржу. Если маржинальность товара или услуги неизвестна, то используют среднее значение по рынку.

Если речь об онлайн-рекламе, то данные о доходе можно посмотреть в отчетах Google Analytics или в отчетах CRM-системы.

В затраты входят все расходы на рекламу в зависимости от ее вида: от аренды рекламных баннеров до бюджета на таргетинг.

Как рассчитать ROMI

Предположим, что сервис по доставке букетов запустил рекламную кампанию в Яндекс.Директе к 8 марта. Компания заплатила 3 000 рублей за настройку объявления специалисту PPC и выделила рекламный бюджет на клики 10 000. Доход за период — 95 000 рублей, а маржинальность — 35%.

Считаем ROMI по формуле:

Это очень хорошие результаты: вложения в контекстную рекламу полностью окупились и принесли прибыль.

Чтобы не ошибиться с расчетами при создании маркетинговой стратегии, можно использовать специальные сервисы. Например, с помощью интеграции сервисов коллтрекинга MANGO OFFICE с CRM-системой можно получать отчеты об эффективности рекламных каналов по всей цепочке продажи: от показа рекламы до сделки. Благодаря автоматическому расчету ROMI вы сможете определить, какие каналы приносят прибыль, а какие — расходуют бюджет.

Отличия от ROAS и ДРР

ROMI часто путают с ROAS — показателем рентабельности затрат на рекламу. Коэффициент используют, чтобы определить, получил ли бизнес больше, чем затратил на рекламу.

Разница между показателями в том, что ROMI учитывает в расчетах все затраты на маркетинг, а ROAS — нет.

Еще один похожий показатель — доля рекламных расходов (ДРР). Он показывает отношение расходов на рекламу к прибыли, которую она принесла.

Вернемся к примеру с доставкой цветов. Компания потратила 6 620 на рекламу в Яндекс.Директ, а доход составил 28 000. Значит на кампанию потратили 23,6% от полученного дохода.

Как повысить показатель

Есть три основных сценария увеличения ROMI:

Увеличить доход. Для этого стоит пересмотреть ассортимент, подумать об увеличении среднего чека и выходе на новые рынки сбыта.

Уменьшить расходы. Здесь могут быть разные варианты: можно уволить неэффективных сотрудников, найти поставщиков с более лояльными условиями.

Уменьшить или пересмотреть затраты на маркетинг. Нужно проанализировать структуру затрат и эффективность разных каналов: с учетом этих данных легче оптимизировать маркетинговую стратегию.

Нюансы при расчете

На ROMI влияет не только маркетинг. Показатель связан с доходом компании, а выручка зависит от работы менеджера, качества сервиса и других обстоятельств. Например, вы запустили рекламу, а у поставщика кончились товары: кампания провалится не по вине отдела маркетинга.

Еще коэффициент зависит от затрат: если что-то поменяется, то значение тоже изменится. Например, ROMI упадет, если во время запуска рекламы поставщик решил повысить цены или выросла стоимость доставки.

Нужно следить за динамикой. Такой анализ показательнее. Например, если вы продаете дорогие товары, то покупателю потребуется время, чтобы принять решение. Рекламная кампания может пройти в марте, а клиент — оформить заказ только в мае. Еще можно экспериментировать с рекламой и отслеживать результат действий во времени.

В каких случаях ROI не работает

Если невозможно установить, сколько денег приносит отдельная кампания. Например, используются комплексные меры продвижения: получится оценить только эффективность маркетинга в целом. Еще бывают случаи, когда не получается установить связь между рекламой и ростом дохода. Показательный пример — если покупатель увидел рекламу в интернете и купил товары в оффлайн-магазине.

Самое главное о ROI

ROI показывает окупятся ли инвестиции в бизнес, проект, продукт или отдельные сферы.

Маркетологи часто используют показатель ROMI — это коэффициент окупаемости денег, вложенных в маркетинг.

Чтобы посчитать ROMI, нужно взять доход от конкретной маркетинговой кампании за вычетом ее себестоимости.

Расчет коэффициента окупаемости показывает, в верном ли направлении движется компания, и может дать сигнал о необходимости пересмотреть стратегию. Важно помнить, что на результат расчета ROI влияет корректность используемых данных, и не допускать серьезных ошибок в расчетах.

Источник https://i.factor.ua/journals/nibu/2020/april/issue-33/article-108165.html

Источник https://www.calltouch.ru/glossary/roi-return-on-investment/

Источник https://www.mango-office.ru/products/calltracking/glossary/roi/?&_is_robot=1

Источник