Использование личного имущества ИП в предпринимательской деятельности

Использование имущества в предпринимательской деятельности — это стандартная ситуация для ИП, при которой коммерсант эксплуатирует предметы личной собственности в бизнесе. Эксплуатация требует дополнительных затрат. Проблемы возникают у коммерсантов на УСНО 15%, ведь ФНС не всегда соглашается с коммерсантами по составу расходов. О том, как правильно эксплуатировать личную собственность в бизнесе, рассказали налоговики.

Какое имущество ИП вправе использовать в своей деятельности

Имущество предпринимателя сложно разделить на личное (семейной) и деловое (рабочее). Например, бизнесмен ездит на одной и той же машине за ребенком в детский сад или к врачу, успевая на бизнес-встречи. Или, к примеру, рабочий ноутбук дизайнера использует вся семья для игр и социальных сетей.

Но это не значит, что никаких критериев для группировки не существует. Чтобы разделить имущество, четко определите, как и каким образом, конкретная вещь используется в бизнесе. Приносит ли она пользу. И главное, подтверждены ли эти факты документально.

Допустим, все тот же пример с автомобилем. Это имущество ИП, используемое в предпринимательской деятельности. Траты на содержание и эксплуатацию подтверждены путевыми листами, чеками с автозаправочных станций, договорами на техобслуживание. То есть коммерсант документально подтвердил, что машина «работает» в бизнесе. Тогда у контролеров вопросов не возникнет.

Как ввести в эксплуатацию имущество

На упрощенном режиме обложения (доходы минус расходы), налогоплательщик вправе учесть произведенные затраты при расчете суммы налога. Чем больше издержек на бизнес, тем ниже сумма к уплате в бюджет. Коммерсанты стараются учесть практически все покупки и траты: даже те, что совсем не связаны с деятельностью.

Первоначальная проблема в использовании личного имущества ИП в предпринимательской деятельности — это документальное оформление и подтверждение бизнес-выгоды. Как это понимать? Рассмотрим два примера.

Дизайнер-ИП купил себе новый компьютер. Затраты на приобретение, настройку и ПО коммерсант учел при расчете УСНО 15%. По сути, у ФНС не возникнет никаких вопросов. К омпьютер и ПО непосредственно используются для разработки дизайн-проектов. Выгода для бизнеса налицо.

Коммерсант занимается грузоперевозками. Он приобрел ноутбук и хочет учесть затраты при исчислении налога. Вот тут и возникает проблема: основная деятельность ИП не связана с компьютером. Вопросов бы не возникло, если бы ИП приобрел автомобиль или запчасти к нему. А с ноутбуком ситуация спорная.

Как быть? Коммерсант приобрел ноутбук, чтобы вести отчетность и документацию в электронном виде. К тому же компьютер позволяет принимать заказы в режиме онлайн. Доказав свою позицию ФНС, он вправе принять затраты на покупку при исчислении УСН.

Что учесть при вводе собственности в эксплуатацию

- Включайте только те объекты, которые приносят выгоду бизнесу и это легко доказать. Например, покупка газели для грузоперевозок. ИП использует личное имущество в предпринимательской деятельности, что совсем не мешает ему отвезти на этой газели семью на дачу или на отдых к морю.

- Все затраты подтверждайте документально. Сохраняйте договоры, накладные, акты и чеки. Это подтвердит сумму фактических трат на покупку.

- Учитывайте только те активы, которые куплены после регистрации ИП в ИФНС. Например, если машина была приобретена задолго до постановки коммерсанта на учет в инспекции (в качестве ИП), учесть ее стоимость не получится. Но траты на содержание включить в расчет разрешено.

- Обращайте внимание на стоимость актива. Покупая объект дороже 100 000 рублей, нельзя списать затраты одновременно. Придется распределить расходы равными долями и учитывать в каждом квартале при исчислении налогообложения.

В расходы на покупку учитывайте не только фактическую стоимость объекта, но и иные траты, связанные с настройкой, транспортировкой, монтажом оборудования. Допускается учесть пошлины, налоги и сборы, включенные в стоимость актива.

Как учесть расходы на пользование имуществом

Приобретая имущества для семьи и бизнеса, не забывайте, что активы придется содержать. Некоторые объекты не требуют значительных вложений. Но большая часть собственности нуждается в ежемесячном содержании. Например, бензин, ГСМ, запчасти, коммунальные платежи, оплата услуг связи и интернет и многое другое.

Затраты на транспорт

Деловые разъезды на личном транспорте подтвердите документально, чтобы списать ГСМ. Для этого придется на каждую поездку оформлять путевые листы. В путевке обязательно указывайте показания одометра (до выезда и по возвращению в гараж). Можете разработать собственный бланк путевки.

Если ИП занимается грузоперевозками или перевозкой пассажиров, то придется заполнять специальные бланки путевок.

Заключите отдельный договор на обслуживание транспорта и замену запчастей со специализированной организацией. Важно, чтобы в договоре заказчиком выступал коммерсант, а не простое физлицо. Страховку оформите аналогично. Иначе ФНС не согласится с позицией коммерсанта.

Коммуналки и интернет

Для большинства коммерсантов квартира — это и офис, и дом. А за жилье приходится платить ежемесячно. Учесть платежи за коммунальные услуги при исчислении УСН нельзя: коммуналка начисляется в отношении пользователей жилых помещений. Ни о каком бизнесе речи не идет. И нельзя разделить затраты на коммунальные услуги между личными и деловыми целями.

Ситуация с интернетом и стационарной связью аналогична. Доказать налоговикам, что домашний интернет используется только для бизнеса, невозможно. Остается лишь обратиться в суд. Но и суды не всегда поддерживают позицию бизнесменов.

Мобильная связь

Зачесть расходы на сотовую связь при расчете УСН допустимо. Но есть ряд нюансов:

- Договор оказания услуг оформляйте на ИП.

- Подтверждайте траты на связь ежемесячно, получая акты выполненных услуг у оператора.

- Старую сим-карту переоформите на коммерсанта. Например, чтобы сохранить клиентскую базу.

- Используете сотовый для дела и семьи. Закажите детализацию звонков у оператора. Учтите расходы только по бизнес-звонкам. Личные переговоры не учитывайте.

Подключить безлимитный тариф на физлицо — рискованно. В ФНС вы не сможете доказать, что траты на связь производились исключительно в бизнес целях.

Платить ли налог на содержание имущества

Бизнесмены на спецрежимах освобождены от уплаты налога на собственность. Но распространяется льгота на имущество, используемое в предпринимательской деятельности. Личная недвижимость, не принимающая участия в бизнесе, облагается в стандартном режиме.

Чтобы получить освобождение от имущественного сбора, придется:

- Подать заявление на освобождение от уплаты имущественного сбора.

- Документально подтвердить основания для предоставления льготы.

Как продать имущество, используемое в деятельности ИП

Простые граждане обязаны уплачивать в бюджет со своих доходов 13% НДФЛ, в том числе и с продажи имущества. А коммерсанты платят налоги с доходов по выбранным режимам обложения (УСН, ЕНВД, ПНС). Но если ИП продает имущество, используемое в предпринимательской деятельности, то заплатить НДФЛ придется в любом случае.

В отношении физлиц чиновники предусмотрели льготу. Если имущество в собственности пробыло более 5 лет, то НДФЛ платить не нужно. Поэтому большинство предпринимателей стараются реализовать недвижимость как физическое лицо. Но ФНС пристально следит за правильностью исполнения фискального законодательства.

Как платить налоги с продажи имущества ИП

Если предприниматель продает имущество, использованное в бизнесе, то воспользоваться льготой для физлиц не получится. Придется уплатить НДФЛ в сумме 13% от продажи. Налогоплательщик подает декларацию по форме 3-НДФЛ, в которой отражает факт реализации собственности. Исчисленную сумму следует уплатить в бюджет не позднее 15 июля года, следующего за годом получения дохода.

Например, продажа ИП имущества, используемого в предпринимательской деятельности, произведена в 2020 году. Значит, сдайте декларацию до 30.04.2021, а уплатите НДФЛ — до 15.07.2021.

Будет ли освобождение от НДФЛ, если закрыть ИП и продать недвижимость? Нет, если реализовать собственность сразу по закрытию предпринимательства, то льготы не будет. Если закрыть ИП, выждать минимальный срок пользования (5 лет), то льгота по НДФЛ предоставляется в общем порядке.

Налог на имущество для ИП

Не все индивидуальные предприниматели платят налог на имущество. Государство разработало ряд правил, при которых ИП освобождается от этого вида платежей в бюджет. Какие ИП налог на имущество платить не обязаны, где проверить начисление налога и какими льготами можно воспользоваться, расскажет Бробанк.

- Кому из ИП можно не платить налог на имущество

- Как доказать, что имущество используется в деятельности ИП

- От чего зависит сумма налога

- Как подсчитывают налог на имущество для ИП

- Каким предпринимателям положена льгота

- Какие ИП обязаны платить налог на имущество

| Обслуживание | 0 Р |

| % на остаток | До 7% |

| Пополнение | 0,5% |

| Платеж | 50 руб. |

| Перевод | 0 руб. |

| Овердрафт | 0 руб. |

Кому из ИП можно не платить налог на имущество

Индивидуальные предприниматели расцениваются как физические лица и по такой же схеме они уплачивают налог на имущество. Начиная с 2019 года, ИП вносят платежи только за недвижимость, которая:

- уже относится к жилому фонду – квартиры, дома, дачи, если у строения есть связь с землей;

- нежилые объекты – гаражи, парковочные места;

- любые другие жилые и нежилые готовые строения или те, которые только отстраиваются, но уже зарегистрированы в собственность.

При этом предприниматели на вмененном доходе, патенте или сельхозналоге, не платят за недвижимость, которая нужна для работы. Например, если они арендовали или купили объект под оборудование, мастерскую или склад.

Те ИП, которые работают на основной системе налогообложения, обязаны платить налог на недвижимость. Также налог платят и предприниматели на упрощенке, если у них есть магазин, торговая площадь или офис, а также помещение для оказания услуг, которое включено в перечень кадастровой недвижимости.

В РФ у предпринимателя 5 вариантов налогообложения при открытии ИП:

- общая система налогообложения – ОСН;

- патентная – ПСН;

- упрощенная – УСН;

- единый налог на вменённый налог – ЕНВД;

- единый сельскохозяйственный налог – ЕСХН.

Если ИП не подавал заявление в налоговую службу на изменение налогового режима, то по законодательству РФ он будет работать по ОСН.

Чтобы уяснить платить или нет ИП налог на имущество, можно руководствоваться таким правилом:

- За недвижимость для работы по патенту, вменёнке или сельхозналогу платить не надо. По упрощёнке надо проверить, относится ли недвижимость к оцененной по кадастровой стоимости или нет. Если нет, то налог ИП не платит, если да – то платит.

- Предприниматели, которые работают по основной системе налогообложения, платят в бюджет налог на недвижимость в обязательном порядке. При этом не важно, включено имущество в кадастровый перечень или нет.

Поэтому налоговый режим и включение в кадастр — определяющие параметры.

Как доказать, что имущество используется в деятельности ИП

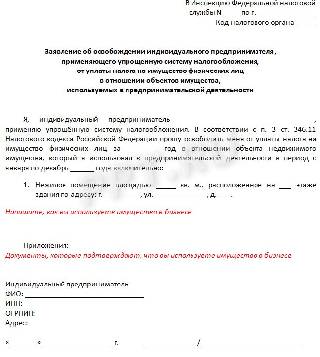

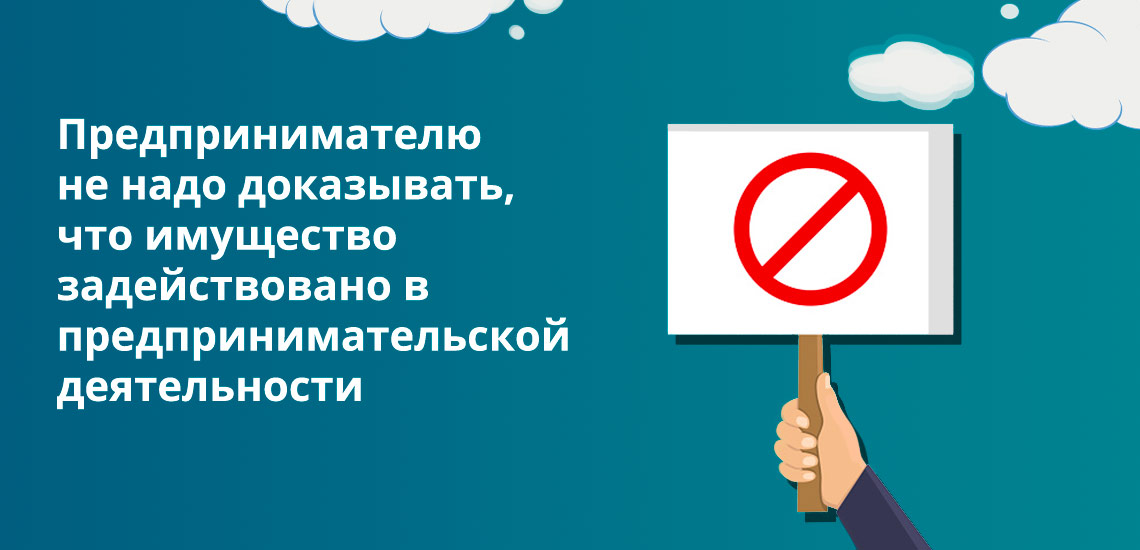

Предпринимателю не надо доказывать, что имущество задействовано в предпринимательской деятельности. Налоговая служба сама установит этот факт в ходе выездных проверок. Для освобождения от уплаты налога в этом случае потребуется:

- подать заявление в свободной форме;

- описать объекты недвижимости, которые задействованы в предпринимательской деятельности;

- указать используемый вариант режима налогообложения.

Предпринимателям, которым положена льгота, не нужно прилагать подтверждающие документы. Такой порядок предусмотрен начиная с 2018 года.

От чего зависит сумма налога

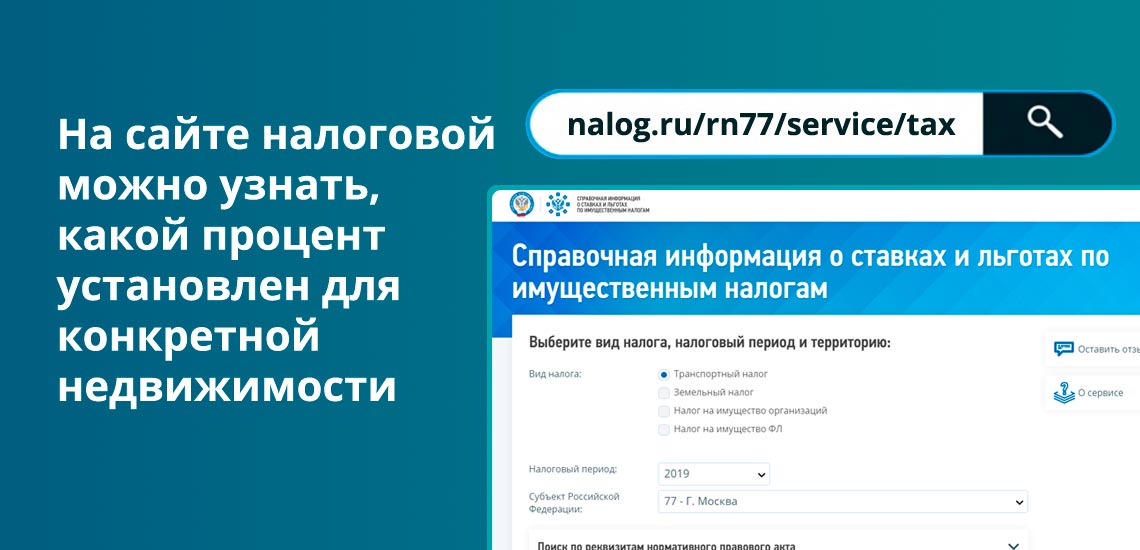

Регионы самостоятельно устанавливают ставку по налогу на имущество, так как платеж относится к местным. На размер налога влияет цена недвижимости, чем она выше, тем больше сумма оплаты. Самая высокая ставка по России составляет 2%. На сайте налоговой можно узнать, какой процент установлен для определенного объекта. Понадобится ввести тип налога, регион и год, за какой планируется оплата налога за недвижимость.

С начала 2020 года подсчет налога на имущество происходит по кадастровой стоимости. Эту цену определяет не сам владелец или рынок, а государственный орган. Но стоимость не сильно отличается от рыночной. Пересчет кадастровой оценки недвижимости проходит каждые 5 лет. Полученные данные публикуют на сайте Росреестра.

До конца 2019 года в некоторых областях и регионах налог основывали не на кадастровой, а на инвентаризационной стоимости, ее высчитывали по степени износа объекта. Теперь такого нет, и все налоги на недвижимость в РФ подсчитывают единым способом – по цене, которая указана в кадастре.

Ставка по налогу для ИП или же физических лиц будет зависеть от вида объекта, кадастровой стоимости и расположения. Например, для Ярославской области за 2019 год:

| Вид объекта, кадастровая стоимость и месторасположение | Процентная ставка |

| Жилье ценой до 2 млн рублей | 0,10 |

| Жилье от 2 млн до 5 млн рублей | 0,15 |

| Недостроенный жилой дом | 0,15 |

| Жилые дома ценой больше 5 млн рублей | 0,20 |

| Хозпостройки нежилые до 50 кв. м. | 0,15 |

| Жилые комплексы, гаражи, машино-места | 0,15 |

| Объекты, кадастровая стоимость которых превышает 300 млн рублей | 2,00 |

| Прочие объекты | 0,50 |

Подсчитывать, сколько надо заплатить в бюджет, не надо никому. Налоговая присылает письмо, где указан и срок и сумма. ФНС рассылает уведомления один раз в году, оплату также надо проводить одним платежом до 1 декабря следующего года. То есть, при получении письма 1 января 2020 года на оплату налога за 2019 год, его надо внести не позже 01.12.2020 года. Отчитываться отдельной декларацией или писать отчет не надо.

Как подсчитывают налог на имущество для ИП

Если уведомление от ФНС не пришло до октября текущего года, а ИП знает, что должен платить налог на имущество, то лучше запросить повторное уведомление самостоятельно. Или хотя бы проверить начислен налог на недвижимость или нет.

В том случае, если кажется, что в уведомлении налогового органа в сумме платежа допущена ошибка, то ее можно перепроверить на сайте ФНС. Для более четкого понимания как происходит расчет налога, рассмотрим пример:

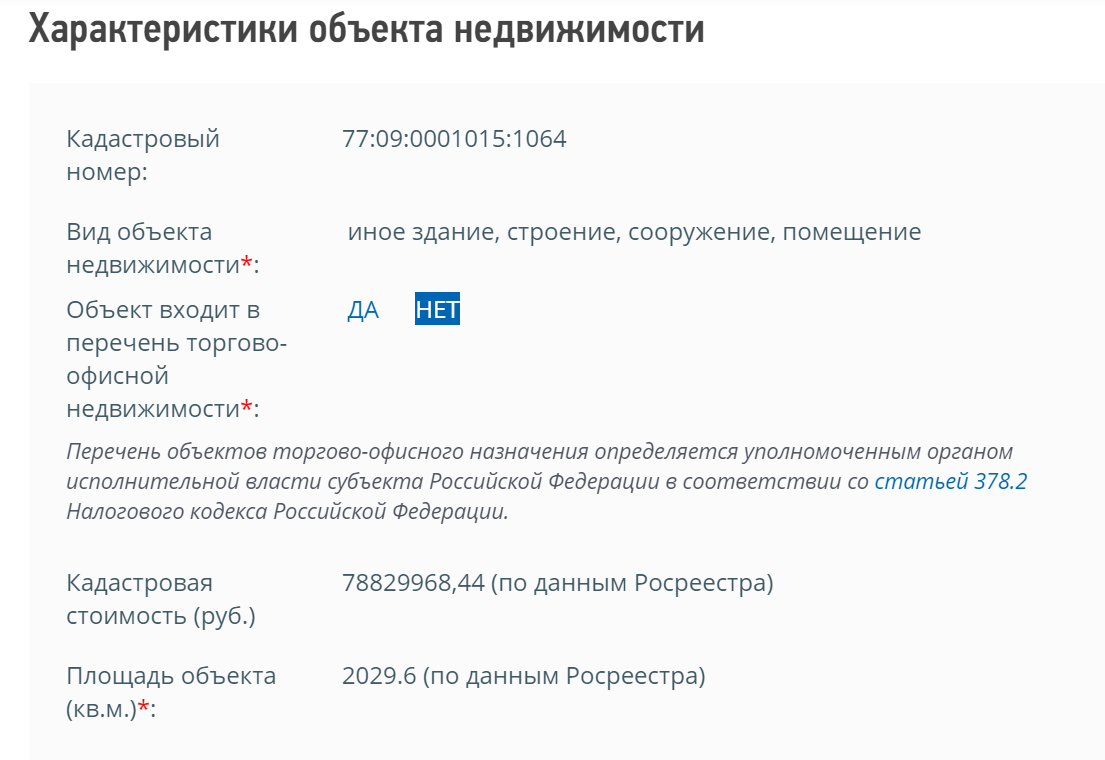

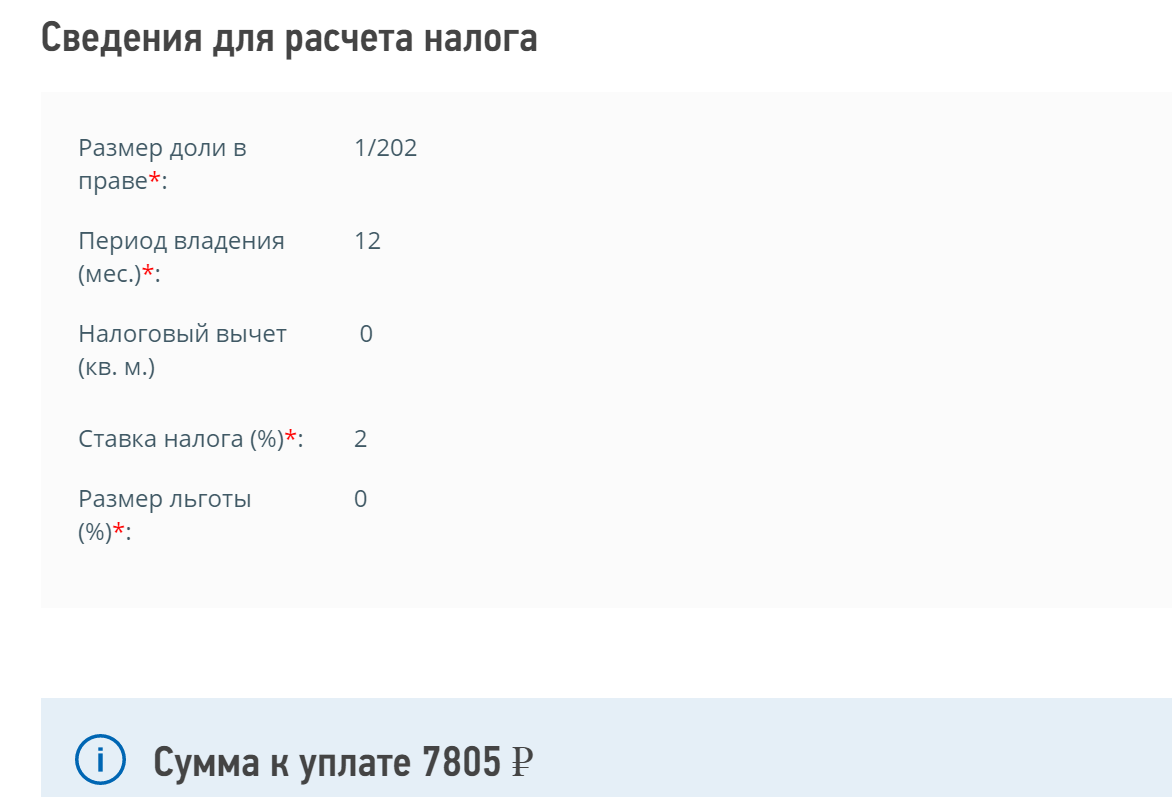

ИП Ильков, владеет складом в г. Москва, в здании под кадастровым номером 77:09:0001015:1064. При указании в форме объекта недвижимости выберем вид – иное здание, сооружение, строение. После этого укажем, что объект не входит в перечень торгово-офисной недвижимости.

Посчитанная кадастровая стоимость недвижимости 78829968,44 рублей по данным Росреестра. Площадь объекта 2029,6 кв. м. При владении складом в размере 1/202 от общей площади больше 12 месяцев, нулевом налоговом вычете, без льготы и ставке налога в 2% сумма налога составит 7805 рублей.

Таким образом можно проверить любой объект в Российской Федерации. Для поиска кадастрового номера воспользуйтесь публичной картой, где будет достаточно адреса.

Каким предпринимателям положена льгота

Сумма налога на имущество для ИП зависит от льгот, которые положены собственнику. Их предоставляют пенсионерам, инвалидам, дачникам с участком до определенного размера. Каждый регион сам дополняет федеральный список льготников, поэтому он может быть в разы длиннее. Например, в него могут быть включены неполные или многодетные семьи. Но, в общем государственный перечень категорий граждан кому положены льготы на уплату налога за недвижимость выглядит так:

| Не платят вообще | Платят 50% |

| Герои СССР | Собственники дач размером до 50 кв. м. |

| Герои РФ | |

| Обладатели орденов Славы трех степеней | |

| Участники и ветераны ВОВ | |

| Семьи погибших военных | |

| Военнослужащие-пенсионеры | |

| Инвалиды с детства и инвалиды-детства | |

| Ликвидаторы ЧАЭС | |

| Воины афганцы | |

| Пенсионеры по возрасту | |

| Владельцы недвижимости, которую используют под творческие студии, библиотеки, музеи |

Если ИП попадает под одну из льготных категорий, то он может представить документы в ФСН, если ему была ошибочно насчитана сумма.

Основанием для пересчета суммы налога на имущества могут быть:

- ошибочные данные о собственнике;

- выставленная сумма налога, где не учтены льготы.

При обосновании предпринимателем допущенной ошибки налоговая инспекция:

- обнулит сумму и пени, которые содержали ошибку;

- сформирует новое уведомление и поместит его в личный кабинет налогоплательщика.

Если ИП не пользуется личным кабинетом налогоплательщика как физическое лицо, то ему придет новое уведомление на почтовый адрес. По законодательству ФНС может выставлять счет к уплате налога на имущество налогоплательщикам физлицам, если по каким-либо причинам плательщик не был к нему привлечен ранее, в течение 3-х лет. Кроме того налог за этот же налоговый период может быть пересчитан как в сторону уменьшения, так и в сторону увеличения по НК РФ.

Какие ИП обязаны платить налог на имущество

Предприниматель обязан платить налог при выполнении двух условий:

- Он собственник имущества. Если объект используется по договору аренды, то арендатор платить налог на недвижимость не должен.

- Недвижимость расположена на территории РФ. Если объект расположен в другой стране и ИП им владеет на законных основаниях того государства, то платить налог в бюджет РФ он не обязан.

При этом ИП платит налог, если он работает по ОСНО независимо от использования имущества – в личных или предпринимательских целях. Если объекты переданы в аренду, за них также должен платить налог предприниматель-собственник, если он работает на ОСНО, а не арендатор. И даже если предприниматель отдаст собственность в безвозмездное пользование, он все равно будет платить налог на недвижимость.

Договор аренды: в каких случаях его можно заключить и как правильно составить

При участии Михаил Пархоменко

При участии Михаил Пархоменко

Аренда различного имущества — весьма распространенная сегодня бизнес-практика. В аренду берутся офисы, магазины, автотранспорт, оборудование и прочее имущество. При этом главбух, как лицо, ответственное за финансы и налоги, зачастую принимает непосредственное участие при составлении соответствующего договора. В настоящей статье мы расскажем о том, на какие моменты нужно обратить внимание при заключении договора аренды, чтобы не переплатить лишнего и получить именно то, на что рассчитывали. В частности, речь пойдет о том, какие могут возникнуть последствия, если не соблюсти требуемую форму договора, или не прописать в нем то или иное условие.

Когда возможна аренда

Прежде чем перейти к нюансам оформления договора аренды, рассмотрим, в каких случаях в принципе можно заключить такой договор. Первое, о чем нужно помнить, говоря об аренде, — это то, что арендные отношения предполагают платное пользование чужим имуществом. Бесплатной аренды быть не может. Таким образом, если не планируется вносить плату за пользование имуществом (например, если имущество передается учредителем, или между взаимозависимыми компаниями), то оформлять договор аренды не нужно.

Также обратите внимание, что в качестве арендной платы нельзя установить только оплату расходов на «коммуналку» (п. 12 Информационного письма Президиума ВАС РФ от 11.01.02 № 66 «Обзор практики разрешения споров, связанных с арендой»). Если отдельной платы за пользование имуществом не предусмотрено, то отношения между сторонами регулируются другим договором — безвозмездного пользования или ссуды (гл. 36 ГК РФ).

Следующий важный момент — это определение предмета, который перейдет в пользование арендатора. По договору аренды можно передавать только непотребляемые вещи, то есть такие, которые не теряют своих свойств в процессе их использования. Соответственно, нельзя арендовать, например, горюче-смазочные материалы, поскольку они будут израсходованы «арендатором» при эксплуатации автомобилей.

Также объект аренды должен быть индивидуально определенным. Другими словами, он должен обладать признаками, позволяющими точно установить, какое именно имущество арендовано. А значит, по договору аренды нельзя передавать обезличенные вещи, например, партию товара. Это связано с тем, что арендатор обязан вернуть арендодателю то же самое имущество, которое он получил в пользование, а не такое же.

Итак, если предполагается передача потребляемых, а равно обезличенных вещей, то договор аренды не заключается. Такие отношения регулируются договором займа (гл. 42 ГК РФ). Подробнее о договоре займа см. «Учитываем займы на стороне заемщика» и «Учитываем займы на стороне займодавца».

Форма договора

Определившись с тем, какие отношения могут быть арендными, перейдем к нюансам составления самого договора. И первый момент, на котором нужно заострить внимание, — это форма договора аренды. Здесь законодатель установил два важных правила. Первое правило гласит: любой договор аренды должен быть заключен в письменной форме, если хотя бы одна из его сторон является юридическим лицом (п. 1 ст. 609 ГК РФ). Напомним, что письменная форма договора может иметь самые разные виды. Это не только привычный бумажный документ, в котором изложены все условия и стоят подписи сторон. Договоры могут заключаться также путем обмена письмами и иными документами, в том числе электронными (подробнее см. «Когда договор считается заключенным: переписка и счет по e-mail, аналоги электронной подписи, оформление письма с договором»).

Второе правило такое: если по договору аренды передается объект недвижимости, то договор в письменной форме должен быть составлен в виде одного документа, подписанного обеими сторонами (п. 1 ст. 651 ГК РФ). Это требование обязательно, вне зависимости от того, кто выступает сторонами договора — организации, ИП или «обычные» физлица.

При нарушении указанных выше правил установлены разные последствия. Так, при аренде большинства видов имущества (за исключением недвижимости) несоблюдение письменной формы договора (т.е. устная договоренность сторон, вообще никаким образом не оформленная в письменном виде) само по себе не означает, что договор не заключен или недействителен. В этом случае при возникновении спора стороны просто не смогут ссылаться в суде на свидетельские показания. Но при этом можно будет использовать любые письменные доказательства, подтверждающие как сам факт заключения договора аренды, так и его условия (п. 1 ст. 162 ГК РФ).

А вот при аренде недвижимости последствия заключения договора «не по форме» куда более серьезные. Такой договор в силу прямого указания пункта 1 статьи 651 ГК РФ признается недействительным. Причем, в данном случае недействительным будет как устный договор, так и письменный, но составленный не в виде единого документа, подписанного сторонами. Напомним, что недействительный договор считается таковым с момента заключения и не влечет никаких юридических последствий, кроме тех, которые связаны с его недействительностью (п. 1 ст. 167 и п. 1 ст. 431.1 ГК РФ). В результате, у арендодателя не будет договорного основания для взыскания арендной платы, а у арендатора не будет права оставить в своем пользовании арендованный объект.

Что должно быть в договоре

По правилам пункта 1 статьи 432 ГК РФ любой договор считается заключенным, если между сторонами достигнуто соглашение в требуемой форме по всем существенным условиям договора. При этом под существенными условиями понимаются те, которые прямо поименованы в ГК РФ как обязательные к включению в текст соглашения. Соответственно, если в договоре не прописать хотя бы одно из таких условий, то он просто не будет признаваться заключенным.

Итак, что же обязательно должно быть указано в договоре аренды? Во-первых, это данные, которые позволяют определенно установить передаваемое в аренду имущество (п. 3 ст. 607 ГК РФ). То есть объект аренды (а как мы помним, им может быть только индивидуально определенная вещь) в договоре нужно описать с максимальной степенью конкретности. Так, если речь идет об объекте недвижимости, то указываются кадастровый или условный номер, адрес, площадь и другие признаки, позволяющие без сомнения установить, что именно сдается в аренду. При необходимости к договору прилагаются схемы, экспликации и другая техническая информация на объект недвижимости.

Если в аренду сдается движимое имущество, то следует прописать его уникальные свойства — номер (VIN для автомобилей, UIN, IMEI и другие номера для техники, заводские номера для оборудования, артикулы для иных вещей), наименование, модель, марку и прочие отличительные свойства. Например, для компьютера это могут быть объем памяти, наименование и модель процессора, видео и звуковой карты.

Во-вторых, если в аренду передается объект недвижимости, то обязательным условием договора является пункт о размере арендной платы (п. 1 ст. 654 ГК РФ, п. 4 и п. 12 ст. 22 Земельного кодекса РФ). Что касается аренды движимых вещей, то отсутствие в договоре условия об арендной плате не сделает такой договор незаключенным, а лишь добавит сторонам проблем. Дело в том, что в этой ситуации размер арендной платы будет определяться исходя из стоимости аренды аналогичных вещей (п. 3 ст. 424 ГК РФ).

На этом список обязательных пунктов договора аренды заканчивается. Соответственно, условие о порядке и сроках внесения арендной платы, а также условие о сроке аренды обязательными не являются. Если не прописать в договоре особенности перечисления арендных платежей, то плату нужно будет вносить в порядке и сроки, которые обычно применяются при аренде аналогичных объектов при сравнимых обстоятельствах (п. 1 ст. 614 ГК РФ). Если же не указать срок аренды, то будет считаться, что договор заключен на неопределенный срок (п. 2 ст. 610 ГК РФ).

Срок аренды

Теперь остановимся подробнее на условие о сроке аренды. Формулируя этот пункт договора, нужно помнить следующее. Договор аренды земельного участка, здания или сооружения (а равно помещений в них), заключенный на срок не менее одного года, подлежит государственной регистрации и считается заключенным только с момента такой регистрации (п. 2 ст. 609 и п. 2 ст. 651 ГК РФ, п. 2 ст. 26 ЗК РФ). При этом необходимо иметь в виду положение пункта 3 Информационного письма Президиума ВАС РФ от 11.01.02 № 66 «Обзор практики разрешения споров, связанных с арендой». В этом пункте сказано, что срок действия договора аренды, определенный с 1-го числа какого-либо месяца текущего года до 30-го (31-го) числа предыдущего месяца следующего года, признается равным одному году.

Другими словами, если в договоре аренды недвижимости указать, что он действует с 1 февраля 2018 года по 31 января 2019 года, то такой договор нужно будет регистрировать. Следуя этой логике, нужно будет регистрировать и договор, действующий с 1 января 2018 года по 31 декабря 2018 года, так как срок аренды в этом случае составит ровно один год.

А вот договор аренды, заключенный на неопределенный срок, в государственной регистрации не нуждается (п. 11 Информационного письма Президиума ВАС РФ от 16.02.01 № 59 «Обзор практики разрешения споров, связанных с применением Федерального закона «О государственной регистрации прав на недвижимое имущество и сделок с ним»). Это утверждение справедливо и для договоров, в которых срок действия просто не указан, так как такие договоры, как отмечалось выше, признаются заключенными на неопределенный срок.

Из сказанного следует практический вывод. Если планируются длительные отношения по аренде недвижимости, и при этом стороны не хотят регистрировать договор, то можно обойти требование о госрегистрации. Для этого нужно либо установить, что срок договора аренды меньше одного года (например, 11 месяцев), и одновременно закрепить возможность его автоматической пролонгации на тот же срок и на тех же условиях, либо просто не включать в договор условие о сроке аренды.

Правда, в последнем случае нужно учитывать, что каждая из сторон может в любое время отказаться от договора, заключенного на неопределенный срок. Для этого достаточно предупредить другую сторону за три месяца (п. 2 ст. 610 ГК РФ). Причем отказ от договора может быть немотивированным. Так, право арендодателя отказаться от договора никак не зависит от того, допустил ли арендатор какие-либо нарушения, и ограничить это право договором нельзя (определение ВС РФ от 25.09.17 по делу № 305-ЭС17-5424).

А что будет, если стороны заключили договор аренды помещения на 11 месяцев, а условие об автоматической пролонгации в него не включили, и при этом забыли своевременно «продлить» договор? По правилам Гражданского кодекса, если по истечении срока, установленного в договоре, арендатор продолжает пользоваться имуществом при отсутствии возражений со стороны арендодателя, такой договор считается возобновленным на тех же условиях на неопределенный срок (п. 2 ст. 621 ГК РФ). То есть арендатор сможет продолжать пользоваться помещением и будет обязан платить предусмотренную договором арендную плату. Но при этом обе стороны, как уже отмечалось, получат право в любой момент отказаться от такого договора.

На что еще обратить внимание

И в заключение отметим еще несколько важных моментов, на которые нужно обратить внимание при составлении договора аренды.

Изменение состава собственников

Если на стороне арендодателя выступает несколько собственников, то арендатор должен перечислять арендную плату каждому из них в соответствующей пропорции. Это правило действует не только в ситуации, когда объект аренды изначально принадлежал нескольким собственникам, но и в ситуации, когда состав владельцев поменялся в период аренды.

Тут надо помнить, что сам по себе факт изменения состава собственников какого-либо влияния на договор аренды не оказывает: он продолжает действовать на ранее согласованных условиях. При этом у нового сособственника появляется право на получение доли дохода от сдачи имущества в аренду, равной его доле в праве собственности на имущество (ст. 248 ГК РФ). И это право никак не связано с тем, вносились ли соответствующие изменения в договор. Поэтому, как только новый совладелец объекта аренды потребует перечислять на его счет арендную плату, арендатору придется делить плату на части и переводить их отдельно каждому из собственников. Нарушение этого правила повлечет штрафные санкции и может стать основанием для расторжения договора аренды (постановление Арбитражного суда Западно-Сибирского округа от 24.04.18 № Ф04-4219/2017).

Односторонний отказ от договора

Следующий момент касается условия о праве на односторонний отказ от договора аренды. По общему правилу, закрепленному в статье 310 ГК РФ, если обе стороны договора осуществляют предпринимательскую деятельность, то они вправе внести в договор пункт об одностороннем отказе от договора при наступлении тех или иных условий. А если такой деятельностью занимается только одна из сторон, то право на односторонний отказ ей не предоставляется, в то время как другая сторона может заявить об одностороннем отказе от договора.

Соответственно, если имущество арендуется у физического лица, не являющегося ИП, то в договоре нельзя прописать право арендатора (организации или предпринимателя) на односторонний отказ от такого договора.

Отметим, что в случае с арендой государственного или муниципального имущества подобное условие не может быть включено в договор, так как право согласовывать условия одностороннего отказа от договора имеют только лица, осуществляющие предпринимательскую деятельность. А при аренде госимущества арендодателем выступает орган власти, который предпринимательскую деятельность не осуществляет по определению (постановление Арбитражного суда Дальневосточного округа от 24.04.18 № Ф03-1250/2018).

Согласие арендодателя на перенаем

И наконец, остановимся на вопросе о «перекупке» действующего договора аренды. Возможность передачи арендатором своих прав и обязанностей по договору аренды другому лицу (перенаем) предусмотрена пунктом 2 статьи 615 ГК РФ. В случае если планируется перенаем (а не заключение прямого договора аренды), нужно обязательно проверить наличие согласия арендодателя. Оно может быть выражено разными способами. Например, в виде отдельного письма, в котором арендодатель сообщает, что не возражает против перенайма объекта аренды. Также арендодатель может проставить соответствующую надпись на договоре перенайма. Главное, чтобы было понятно, в отношении какого договора аренды дано согласие на перенаем. Если же согласие отсутствует, то договор перенайма будет ничтожным. Такая сделка не повлечет юридических последствий и будет признана недействительной с момента ее совершения (п. 1 ст. 167 ГК РФ). Это значит, что лицом, обязанным по договору аренды, останется прежний арендатор. И никакие обстоятельства (ликвидация первоначального арендатора, фактическое использование имущества новым арендатором, своевременное внесение арендной платы) ситуацию не исправят (постановление Арбитражного суда Волго-Вятского округа от 07.06.18 № Ф01-2034/2018).

Источник https://ppt.ru/art/ip/ispolzovanie-lichnogo-imushchestva-ip-v-predprinimatelskoy-deyatelnosti

Источник https://brobank.ru/ip-nalog-na-imushchestvo/

Источник https://www.buhonline.ru/pub/beginner/2018/8/13757

Источник