Как оформить кредит на покупку квартиры. Как взять кредит на покупку квартиры

Определяющим фактором при обосновании процентных ставок по ипотечным программам кредитования является средняя стоимость жилья в регионе. Сегодня московские банки ипотеку на квартиру в Москве оформляют от 7,4%. Максимальный предел достигает 15-18%.

Особенности кредитования в московских банках

Присутствие значительных рисков для банка проводится тщательная проверка и оценка квартиры для ипотеки в Москве , а также предъявляются повышенные требования к потенциальным клиентам.

Для многих покупка квартиры в ипотеку в Москве – один из способов обзавестись жильем, а также выгодно вложить средства.

Наименьшие риски для банка представляет сотрудничество с проверенным застройщиком, с которым сложились длительные партнерские отношения. По этой причине для клиента есть смысл обратиться к предложениям от самого кредитно-финансового учреждения. Подробный обзор рыночных предложений квартиры под ипотеку в Москве с перечислением реализуемых недвижимых объектов в 2019 году предлагает Сбербанк.

Желающих купить квартиру в ипотеку в Москве достаточно, что позволяет банкам, даже в условиях активной конкуренции, предъявлять серьезные требования и к самим соискателям ипотечных предложений. Так, сегодняшний клиент должен:

- быть старше 21 года;

- иметь стаж работы не менее года, а лучше более 3 лет в одной компании;

- подтвердить регулярность и достаточность своих доходов.

Дополнительные условия и факторы

Помимо стандартизированных основных требований и условий, московские банки формируют ряд дополнительных, исходя из внутренних показателей развития финансового учреждения.

Так, в зависимости от объемов задолженностей по ипотечным кредитам, в определенные периоды может сокращаться процент беззалоговых сделок.

Иными словами, предпочтение будет отдаваться тем клиентам, которые, оформляется ипотека на квартиру в Москве с предоставлением в залог иного жилья. Одновременно одобрения по заявкам получают клиенты, вносящие существенный первоначальный взнос. В этом случае производится онлайн-расчет посредством калькулятора ипотеки в Москве . Большое значение имеет и страхование сделок и жизни кредитополучателя.

Среди существующих программ жилищного кредитования особым спросом пользуется ипотека на вторичное жилье. Многие семьи, планирующие обзавестись собственным жильем, выбирая объект недвижимости, обращают внимание на рынок вторички как менее дорогостоящий и более безопасный вариант.

Если покупка строящейся квартиры влечет за собой риски, связанные с надежностью застройщика, непредсказуемыми ситуациями, то в отношении уже сданных объектов гарантируется передача полного права на собственность при условии тщательной предварительной проверки на юридическую чистоту. Есть и иные преимущества, связанные с условиями, на которых дается ипотека. Следует разобраться, какая недвижимость считается вторичным жильем и как лучше оформить кредитную сделку.

Достоинства и недостатки ипотеки на вторичку

Перечислять преимущества ипотеки на вторичное жилье 2018 года можно долго, однако основной плюс покупки готовой собственности заключается в меньшем риске и отсутствии зависимости покупателя от действий застройщика, его планов, финансовых, юридических, технических возможностей к исполнению условий договора.

К положительным сторонам приобретения кредитной квартиры из вторичного фонда можно отнести следующие моменты:

- Возможность быстро заселиться – сразу после оформления сделки.

- Стоимость жилья не имеет твердой фиксированной величины, все зависит от договоренностей между покупателем и продавцом.

- Выбор практически неограничен, можно подобрать любой район, дом, этаж, планировку, учесть особые потребности клиента.

- Развитая инфраструктура, близость от садов, школ, поликлиник, транспортных коммуникаций.

- Юридическая прозрачность сделки позволяет выявить возможные риски появления претензий от третьей стороны, проверить на соответствие каждый параметр, указанный в документации на жилье.

- В отличие от строящегося объекта, владелец ипотечной вторички гарантированно получает ключи от квартиры и все права собственника. При покупке несданной новостройки в условиях нестабильности риск банкротства и мошенничества очень велик.

- Беспроблемное кредитование ликвидной вторички со стороны банков, что выражается в маленьком проценте по ипотеке и комфортных условиях оформления, погашения долга.

Несмотря на все преимущества, не стоит забывать и о недостатках кредитования вторичного сектора:

- Недобросовестный продавец может умолчать о наличии проблем с продажей, оформлении объекта в залог, наличии иных ограничений, по которым на недвижимость могут претендовать другие лица. После передачи денег продавцу может выясниться, что на данной площади были зарегистрированы лица, выписать которых законным путем было нельзя. В результате на право проживания в квартире будут претендовать посторонние лица. Не всегда юридическая проверка способна выявить скрытые проблемы, при которых уже после сделки появляются новые претенденты на собственность.

- Плохое состояние инженерных коммуникаций и состояния жилья может привести к снижению ликвидности, что сделает невозможным одобрение сделки у кредитора.

- На успех сделки повлияет наличие неузаконенной перепланировки. Зарегистрировать квартиру, в которой были проведены конструктивные изменения, не удастся. Потребуется предварительно согласовать и получить новые документы с учетом внесенных изменений и лишь затем выходить на сделку.

Процесс приобретения кредитной квартиры состоит из нескольких этапов. Необходимо заранее узнать, как оформляется ипотека на вторичное жилье и какие ограничения может выдвинуть кредитор.

Будущему владельцу квартиры предстоит следующий порядок действий:

- Первичный сбор документов для подачи предварительного запроса на предоставление кредитной линии.

- Изучение условий, дают ли ипотеку рассматриваемой категории заемщиков, подбор оптимальной программы и финансового учреждения.

- Определение требуемых параметров кредита с учетом располагаемой суммы первоначального взноса, величины кредитной линии, срока погашения, допустимого ежемесячного платежа, исходя из существующего заработка.

- Подача заявки на рассмотрение в выбранный банк. Можно подать запрос сразу в несколько организаций, чтобы определить, где предоставляются более низкие ставки, гибкие условия обслуживания долга, иные дополнительные преимущества.

- Выбор варианта, соответствующего критериям будущего покупателя, с учетом располагаемого лимита средств и готовности продавцов на ипотечную сделку (деньги поступают в распоряжение бывшего владельца квартиры только после завершения регистрационной процедуры с переоформлением прав на нового собственника).

- Подготовка полного пакета документов к сделке со стороны продавца. От заемщика требуется оформить заключение экспертов об оценочной стоимости жилья. Чтобы получить ипотеку, заемщик собирает внушительный перечень бумаг: личные документы и справки об официальном доходе, техническую, юридическую документацию на объект, справки о зарегистрированных жильцах, отсутствии долгов и обременений. Полный список сообщит менеджер, ведущий ипотечную сделку, с учетом конкретной ситуации.

- Перед сделкой потребуется оформить страхование будущего объекта залога. А сама закладная подписывается в момент заключения ипотечного договора. Дополнительно финансовая организация может попросить оформить личную страховку по основным рискам, обеспечивая себя защитой на случай невозврата вследствие каких-либо негативных событий.

- Накануне составления и подписания соглашения банк тщательно изучит документы на объект недвижимости. Следует внимательно изучить параметры жилья, приобретение которого готов кредитовать банк. Это позволит избежать отказа в последний момент перед сделкой. Отдел безопасности проверит репутацию плательщика на предмет отсутствия в прошлом значительных просрочек, непогашенных на текущий момент проблемных долгов и т. д.

- В назначенный день происходит подписание купчей и ипотечного договора. Следует внимательно читать договор с продавцом, а также тщательно изучить положения в соглашении с кредитором, чтобы в дальнейшем не иметь неприятностей в связи с переоформлением недвижимости и дальнейшими выплатами долга.

- Получив на руки купчую, закладную, ипотечный договор, покупатель обращается в Росреестр с целью внесения новой регистрационной записи, информирующей о смене собственника. Срок на проведение регистрации составляет 5 дней, после чего заемщик получает новые документы на собственность, а продавец получает оставшуюся согласно договору сумму в банке.

Благодаря привлечению заемных средств, заемщик сможет стать собственником недвижимости даже при наличии незначительной (не менее одной десятой доли) суммы личных накоплений. В свою очередь кредитор, выдавая крупные суммы, должен быть уверен в безопасности сотрудничества с клиентом, выдвигая особые требования к жилью.

В отличие от классических займов, ипотеке характерны следующие параметры:

- Большие лимиты кредитной линии, позволяющие финансировать до 90% от оценочной стоимости объекта.

- Пониженные ставки, обеспечивающие небольшую долю переплаты.

- Увеличенный срок кредитования – до 30 лет (в некоторых случаях заем погашается дольше).

- Обязательность оформления залога и страховки на залоговую недвижимость.

- Ограничение в праве распоряжения объектом на протяжении действия ипотечного договора.

Так как срок погашения длителен, в течение десятилетий суммарная переплата по процентам может многократно превысить изначальную суму займа. Необходимо заранее рассчитать, сколько средств потребуется вносить ежемесячно, чтобы погашать долг в соответствии с установленным графиком.

Получить согласие на сделку можно, если выбирать имущество с учетом требований банка. Традиционные требования к ипотечному жилью выглядят следующим образом:

- высокая ликвидность объекта залога;

- юридическая чистота оформляемых документов, отсутствие ограничений в праве распоряжения;

- объект располагается в доме с исправными коммуникациями, отличным техническим состоянием, этаж не может быть первым или последним;

- предыдущий хозяин владел им более 3 лет;

- перепланировка должна быть узаконена;

- жилплощадь должна быть изолирована и иметь все необходимые для проживания удобства.

Сейчас многие, кто слышит такие слова как “ипотека”, “жилищный кредит” от других часто задумываются приобрести новое жилье в кредит. Люди задумываются о том, как правильнее всего выбрав кредит воспользоваться им и не пожалеть об этом позже и стоит ли вообще попытаться взять кредит на покупку жилья?

Ипотекой как известно называют специальный целевой кредит на покупку жилья. При этом для его получения потребуется внести залог, которым может быть и само приобретаемое жилье. Это необходимо для обеспечения гарантий вашей платежеспособности банку. В случае возникновения проблем вы рискуете переехать жить на улицу, а это служит хорошим стимулом всегда оставаться примерным заемщиком. В большинстве случаев банк идет навстречу и дает просрочки и дополнительные возможности для погашения задолженности. Жилищным же кредитом является такой кредит, при котором заемщику может приобрести жилую недвижимость при помощи поручителей.

Пытаясь взять кредит на покупку жилья , некоторая часть людей встречается с некоторыми проблемами. Если вы ищете, и собираетесь сделать это, то вам необходимо иметь 15% от суммы приобретаемого жилья для внесения первоначальной суммы и также необходимо привлечь некоторое число поручителей, которые в случае необходимости смогут понести обязательства по погашению кредита. В процессе оформления кредита придется очень много заниматься различными “бумажными” делами. Нужно будет предоставить справку о доходах, потребуются множество и других документов, которые нужно будет заверить у нотариуса, кроме того перед непосредственным получением кредита понадобится заполнить некоторое число различных анкет. После того, как банк внимательно изучит все предоставленные документы, заемщику предстоит найти подходящее жилье, застраховать его и провести оценочное мероприятие. Вообще вся процедура от начала подбора жилья и до одобрения заявки может занять от некоторого числа недель до нескольких месяцев. Но поверьте в конечном итоге, все недостатки будут перекрыты большим числом положительных моментов.

Взять кредит на приобретение жилья – надо ли?

Жилье, которое покупается в кредит, становится сразу полноценной собственностью заемщика кредита. Получается, что средства которые выплачиваются по кредиту идут непосредственно на жилье, на его выкуп. А вот при варианте, когда задумывается покупка жилья за собственные средства, может пройти большое число лет, прежде чем вы накопите всю сумму на покупку квартиры и при этом еще понадобится оплачивать съем жилья для своей семьи. Пока вы будете копить средства на покупку жилья в стране может произойти крупная инфляция и средства значительно потеряют свою платежеспособность. В случае же покупки жилья в кредит, проценты уплачиваемые по займу жестко фиксированы и ни в коем случае не изменяться на всем протяжении кредитования, ни смотря ни на какие инфляционные процессы. Так как ипотечный кредит предоставляется достаточно на длительный период, то будет великолепная возможность вносить по кредиту небольшие суммы, которые не будут ставить вас в затруднительное финансовое положение.

Кстати, при ипотеке имеется великолепная возможность неплохо сэкономить. Существует так называемые жилищный налоговый вычет, когда 13% стоимости жилья, покупаемого в кредит вам вернет государство. Но сумма возврата не может превышать 2 млн. рублей. Но вычет возможен только в случае, если кредит берется на строго целевые нужды. Если же взять кредит на покупку жилья наличными, вы используете средства для покупки квартиры, то вычет будет невозможен.

Банк обычно для страхования возможных рисков просит заемщика произвести страховку собственного здоровья и трудоспособности. Данное мероприятие будет выгодным не только для банка, но и для самого заемщика.

Отличным решением неплохо сэкономить на оформлении кредита и не забыть учесть важнейшие вопросы при ипотеке будет помощь так называемого кредитного брокера. Брокер возьмет на себя все вопросы по кредитованию – он соберет все необходимые документы, справки, подберет наиболее оптимальный именно для вас вариант кредитной программы.

Можно также неплохо сэкономить средства при ипотечном кредитовании, если воспользоваться специальными государственными программами, созданными для поддержки определенных слоев населения в их желании приобрести готовое или строящееся жилье. Это такие программы как “Жилье молодой семье”, “Доступное жилье” и др. По таким программам не понадобится вносить первый взнос и процентная ставка по ним обычно очень даже приемлемая.

Итак, сегодня множество кредитных учреждений предлагают вам различные программы жилищного кредитования, отличающиеся разнообразием условий, ставок и т.д. Вам лишь остается решить для себя, осилите ли вы ипотечный кредит.

Покупка собственной недвижимости процесс хлопотный и приятный, особенно когда хватает финансов для осуществления такой операции, в противном случае – мероприятие по поводу новоселья откладывается на неопределённый срок. Для того чтобы не пришлось тратить половину жизни на накопление нужной суммы денег, банковские учреждения предлагают клиентам оформить кредит на покупку жилья и ускорить наступление радостного события.

Где взять кредит на приобретение квартиры, как понять какой из них самый выгодный – актуальные вопросы нуждающихся в жилье людей.

Ипотечный кредит

Покупка квартиры на условиях ипотечного кредитования подразумевает предоставление заёмщиком залога в виде недвижимости, или уже имеющейся, или той, на которую берется кредит, как гарантия возврата финансовых средств банку.

Кредиты под ипотеку выдаются на длительный период времени и в сравнении с другими программами имеют более низкую годовую процентную ставку.

Получить кредит можно на приобретение квартиры, как в новостройках, так и на покупку вторичного готового жилья. В первом случае процентные ставки ниже при условии покупки квартиры по программе субсидирования ипотеки застройщиком, являющимся партнёром банка.

Условия получения кредита для покупки квартиры под залог в ведущих банках России следующие.

| Банки | Первоначальный взнос (%) | Срок займа (лет) | Годовой процент (%) | Сумма (рублей) |

|---|---|---|---|---|

| Квартира в новостройке | ||||

| Сбербанк | От 15 до 50 | От 7 до 30 | От 7,4 до 9,5 | От 300 000 до 85% оценочной и договорной стоимости недвижимости. |

| Совкомбанк | От 5 до 30 | От года до 30 | 8.8 | От 300 тысяч рублей до 30 000 000. |

| Дельтакредитбанк | От 15 | До 25 | От 8,75 | От 300 000, от 600 000 в Москве. |

| Юникредитбанк | От 20 | От года до 30 | От 11,5 | До 9 млн. |

| Вторичное жильё | ||||

| Сбербанк | От 15 | До 30 | От 9,4 до 9,5 | От 300 000 до 80% стоимости недвижимого имущества. |

| Юникредитбанк | От 15 | От года до 30 | От 11,45 | 5 000 000 для регионов, 15 млн. для Москвы и Питера |

| Покупка квартиры в новостройке и на вторичном рынке | ||||

| ВТБ 24 | От 10 | До 30 | От 9,7 | От 600 000 до 60 000 000. |

| Россельхозбанк | От 15 до 30 | До 30 | От 9,5 до 10,25 | 100 000-20 млн. |

| Газпромбанк | От 10 | От года до 30 | От 9,5 | От 500 000 |

| Бинбанк | От 20 | От трёх до 30 | От 9,5 | От 300 000 |

Дельтакредитбанк

Дельтакредит открывает своим клиентам возможность взять кредит не только на покупку квартиры, но и комнаты, долевой части квартиры, апартаментов и на строительство собственного дома. Огромный выбор программ жилищного кредитования, акций и специальных предложений – это дополнительная привилегии банка, ориентированного на обслуживание различных социальных категорий населения.

Дельтакредит открывает своим клиентам возможность взять кредит не только на покупку квартиры, но и комнаты, долевой части квартиры, апартаментов и на строительство собственного дома. Огромный выбор программ жилищного кредитования, акций и специальных предложений – это дополнительная привилегии банка, ориентированного на обслуживание различных социальных категорий населения.

Сбербанк

В Сбербанке клиент имеет право взять кредит на строительство дома, дачи, на покупку квартиры в новостройке или на «вторичку». Без первоначального взноса Сбербанк не выдаёт займ на приобретение жилья, минимальный процент первого взноса в этом банке составляет 15 процентов .

Ссуда в Сбербанке на программу «Военная ипотека» отличается пониженным процентом годовой ставки, в сравнении с другими стандартными программами — 10,9%.

Без первого взноса

Купить в кредит квартиру без взноса очень не просто, так как отсутствие первичной оплаты очень рискованная операция для кредиторов, но для привлечения клиентов многие банковские учреждения опускают планку до минимума. В Дельтакредитбанке можно взять средства на первоначальный взнос через потребительский кредит. А в Совкомбанке минимально доступный первичный взнос на недвижимость в кредит составляет 5% , такой же процент обещает Газпромбанк при предъявлении материнского капитала, а вот в Россельхозбанке первый взнос может быть беспроцентный, если денежная сумма маткапитала превышает размер минимально требуемого первичного платежа.

Льготное кредитование

Льготные условия и скидки на получение кредита и господдержка при покупке жилья предоставляются:

- Военнослужащим;

- Многодетным и молодым семьям;

- Физическим лицам, владеющим ДС материнского капитала;

- Молодым педагогам и учёным.

Льготный займ подразумевает выполнение банком следующих условий:

- Отсутствие комиссий в процессе выплаты кредита;

- Уменьшение размера годовой ставки;

- Продление срока погашения кредитной задолженности;

- Возможность досрочной уплаты ипотечного долга.

Военнослужащим

Преимуществами военных, участников ипотечно – накопительной системы является возможность не оформлять страховку, и не предоставлять документы о платёжеспособности. От государства на л/с военнослужащего поступают индексируемые взносы, погашающие кредит.

Квартиры и дома молодой семье

Подать заявку на получения кредита для покупки жилья могут молодые люди до 35 лет (такой возраст должен иметь хотя бы один из супругов) или родитель – одиночка указанного возраста. Льготный молодёжный кредит дает возможность получить отсрочку по выплате задолженности при рождении малыша и до исполнения ему трёх лет.

Использование материнского капитала

ДС материнского капитала, который получают семьи с двумя и более детьми, может быть направлен на погашение первичного взноса и части займа на покупку жилья.

Согласно закону РФ продажа построенной с государственной поддержкой квартиры запрещена до момента окончательного погашения задолженности.

Продать построенную по льготному кредиту жилплощадь можно лишь в случае выплаты займа досрочно и только государству.

Потребительский займ

Такой вариант для покупки квартиры сгодится тем людям, у которых уже скоплена большая часть суммы на приобретение жилья. Банковские учреждения охотно выдают потребительский кредит как нецелевой, так и на определенные цели (улучшение жилищных условий) – остается выбрать самый выгодный. Большие суммы денег выдают при наличии залога в виде недвижимости.

Какие банки дают потребительский займ?

ВТБ 24 предлагает своим клиентам, выплачивающим действующую ипотеку, потребительский кредит «Ипотечный бонус», средства могут быть направлены на ремонт, реконструкцию или расширение помещения, покупку мебели или бытовой техники.

Фото с сайта vtb24.ru

Фото с сайта vtb24.ru

Требования к заёмщику и документации

Каждое финансовое учреждение диктует свои условия для сотрудничества с потенциальными клиентами, более детальное рассмотрение требований к заемщику и к документации следует узнавать непосредственно в интересующем банке.

Но основными положениями для всех финансовых учреждений являются:

- Заёмщиком может быть человек, возрастом от 21 до 55 (женщины), 60 (мужчины) лет, имеющий гражданство РФ и проживающий на территории России.

- Наличие трудового стажа и платёжеспособности, заверенные соответствующей документацией.

- Дополнительным плюсом станет хорошая КИ клиента.

Документация, требуемая для получения кредита на покупку жилья:

- Паспорт гражданина России;

- Заявка на получение кредита;

- Заполненная анкета, предоставленная банком;

- Документация, подтверждающая социальный статус (пенсионное удостоверение, военный билет);

- Ксерокопия трудовой книги;

Просматривая все варианты приобретения такого долгожданного собственного жилья отталкиваться целесообразно от своих финансовых возможностей настоящих и будущих, так как процесс выплаты кредита на покупку квартиры длительный. Какой банк предлагает более выгодные программы жилищного кредитования и что лучше выбрать — решать лично каждому, рационально взвесив все «за» и «против», благо выбирать, есть из чего.

Денежные кредиты наличными или банковским переводом на счет (карту) выдаются при условии чистой кредитной истории. Ипотечные и другие виды кредитования имеют разные условия. Перед тем как оформить потребительский кредит на покупку жилья, нужно рассчитать, насколько выгодна такая недвижимость. Максимальный срок выдачи займа составляет 30-35 лет. Список необходимых документов расширен и включает в себя документацию о залоге, о приобретаемом жилье и другое.

Что такое кредит на покупку жилья

Физическому лицу сегодня может быть выдан льготный кредит на приобретение собственного жилья по нескольким программам. Сразу стоит отметить: не каждая молодая семья сможет гарантировать стабильные выплаты, поэтому в некоторых банках (включая Сбербанк), действуют льготные предложения, имеющие юридическую силу. Среди основных видов выделяют ипотеку, займы для молодых семей, стандартную ссуду. Продукт отличается большим сроком выдачи (до 35 лет).

Ипотечный кредит на жилье

Примерные расходы на ежемесячные выплаты собственнику обойдутся в 10-20 тысяч рублей. Эта сумма включает страховку, процентные погашения плюс тело ссуды. Из-за большого срока займа рефинансирование требуется редко. Учитывая большой период и небольшие ежемесячные суммы (в столице и Питере могут достигать 30 тысяч ежемесячно), банки выдают их даже молодым гражданам в возрасте от 23 лет.

Потребительское кредитование

Для предоставления такого займа, как ипотека, потребуется ряд документов. В большинстве случаев банки требуют оформить залог или составить заявление о поручителях по всему периоду кредитования. Такие процедуры являются нормальными для ссуды на жилье. Потребительское кредитование (часто оформляется пакетом на те или иные товары) предлагается на менее выгодных условиях. Средняя процентная ставка по ипотеке составляет 10%, а по потребительской ссуде – более 15-20%.

Кредит на покупку недвижимости на льготных условиях

При выборе квартиры в новостройке необходимо учитывать не только стоимость и квадратуру жилья, но и другие пункты (срок окончания строительства или расположение): это может составить общую оценку объекту. Для обеспечения льготных условий государственные и частные банки предлагает несколько программ, включая и пакет «Молодая семья» для женатых пар с ребенком. Отказать банк в выдаче ссуды по причине беременности или других факторов не сможет. Оформляется такой заем, как и другие виды.

Ипотека или потребительский кредит – что выгоднее

Разные виды займов оформляются на разных этапах, для различных целей. Потребительские для приобретения жилья невыгодны и неактуальны в силу наличия более доступных ипотечных программ с государственной поддержкой. Обратите внимание, что частые просрочки по потребительским займам могут привести к отказу в одобрении ипотеки, в последнем важную роль играет история конкретного гражданина. Сравнение в таблице:

Составляет от 10 до 25%, в зависимости от категории продукта (сюда не включены предложения расточки).

От одного месяца до одного года.

Приобретение товаров бытового назначения, включая технику, одежду, оплату услуг, лечения.

Отсутствие строгих ограничений. Главное – это наличие действующего паспорта гражданина РФ и отсутствие судимостей.

Приобретение недвижимого имущества, включая квартиры, дома.

Возраст от 21 года, наличие поручителей или залога, стаж работы – от одного года.

Кредит на приобретение жилья

По условиям выдачи займа вы можете получить как ипотеку, так и целевой кредит на покупку дома или квартиры. С требованиями банка необходимо ознакомится сразу: суммы ежемесячных платежей могут расходиться с тем, что посчитаете лично вы. Кредит можно погасить досрочным переводом, а при недостатке суммы зарплаты для погашений задолженность позволит финансовому учреждению изъять жилье, на которое была оформлена ссуда, у клиента.

В новострое

Каждое финансовое учреждение предлагает отдельные условия гражданину на оформление займа для приобретения новой недвижимости в только что построенном доме. Часто такие сделки имеют более лояльные условия, а оплата осуществляется по меньшему проценту годовых выплат. Чтобы узнать более подробно о дополнительных условиях, можно обратиться в конкретный банк или же к застройщику, с которым учреждением официально сотрудничает.

Кредит на покупку вторичного жилья

Каждый гражданин имеет право использования займа на приобретение не только новой (в новостройке), но и вторичной недвижимости. Наличие доступных программ позволяет подобрать для себя выгодный вариант, но количество предложений ниже: большая часть банков выдает целевой кредит на выгодных условиях кредитования для внесения оплаты стоимости новой квартиры на этапе строительства или сразу после ее возведения.

Условия кредитования при покупке жилья в кредит

Рынок жилья в России является относительно стабильным, ежедневно оформляется десяток и более сделок купли-продажи – это мотивирует банки упрощать процедуру выдачи. Среди основных условий: ограниченная стоимость недвижимости в пределах 4-5 миллионов рублей, имеющаяся собственность заемщика или заявление о поручительстве, определенный уровень дохода. Такие займы выдаются со сроком погашения в 10 или более лет. Максимальный возраст гражданина на момент возврата всей суммы не должен будет превышать 65 или 75 лет.

Процентные ставки

Программы кредитования по ипотеке привлекают граждан заманчиво-низкими процентными ставками для приобретения квартиры. Часто они могут составлять от 8,9% до 10,5%. Но в реальности существуют надбавки при определенных условиях:

- Если вы не захотите оформлять дополнительную страховку здоровья на весь период ссуды, то ставка может повыситься на 1%.

- Если вы получаете зарплату наличными, то процент повышается.

- Еще это зависит от приобретаемой недвижимости (новая квартира или вторичный рынок).

Сумма и срок кредитования

На покупку жилья получение ипотечного займа возможно на срок до 35 лет, о чем было написано выше. Первоначальный взнос требуется в размере от 20% от всей суммы. Максимальная стоимость жилья для получения займа не должна превышать 4-5 миллионов рублей. Минимальный срок кредитования составляет от 5-ти лет с правом досрочного погашения без весовых штрафных санкций и переплат. Обратите внимание, что получить такой займ можно от 21 года при наличии стажа работы от одного года.

Размер ежемесячного платежа

После оформления ипотечной ссуды каждому гражданину придется оплачивать ежемесячно процент от стоимости квартиры. Средней стоимостью жилья в регионах и столице считается цена в 3 миллиона рублей. При оформлении займа на 10 лет в месяц придется выплачивать около 30 тысяч рублей (с первоначальными взносами, которые снижают итоговую сумму кредита). Для погашения долга может понадобиться и больший срок. Например, при взятии ссуды на 20 лет в месяц придется погашать около 20 тысяч рублей.

Обязательное и добровольное страхование

Часто низкую ставку можно оправдать наличием дорогостоящей страховки жизни, здоровья и платежеспособности. Страхование является добровольным, однако большинство банков может повысить годовой процент из-за нежелания оформления полиса. Будьте готовы к тому, что финансовое учреждение потребует приобрести полис – это абсолютно законное требование, которое может быть прописано в договоре. На ссуду вы можете подать онлайн-заявку, но страхование оформляется непосредственно в отделении.

Как купить квартиру в кредит

Чтобы оформить заем, необходимо подать соответствующее заявление в выбранный банк. Для подтверждения доходов предоставляется справка с места работы. При большой сумме кредита часто требуют наличие поручителей или залог в виде автомобиля, недвижимости родителей или другое, ведь для стабильного погашения займа гражданину потребуется ежемесячная сумма от 15 тысяч рублей. Нецелевым кредитом занимаются разные отделы в банке, поэтому при обращении к менеджеру, вы должны указать назначение и запросить информацию.

Какой банк выбрать

Выбор финансового учреждения зависит от предлагаемых им факторов (включая время рассмотрения заявки, процентную ставку, условия). В расчете суммы всей выплаты при рассмотрении предложений государственных и частных компаний следует учитывать и страховку, и комиссию. Рекомендации аналитиков сводятся к государственным учреждениям (например, Сбербанк): они включают программы поддержки от страны (например, государственная программа молодой семьи). По потребительскому – условия выбора аналогичны:

Как взять кредит на покупку квартиры в 2019 году? Как оформить? Условия

Финансовые советы от эксперта

Как купить квартиру в кредит?

Вам надоело метаться между съемными углами и коммуналками, а высокие цены на недвижимость не позволяют приобрести собственное жилье?

Вам надоело метаться между съемными углами и коммуналками, а высокие цены на недвижимость не позволяют приобрести собственное жилье?

Узнайте, как взять кредит на покупку квартиры, и решите жилищный вопрос с максимальной выгодой для семейного бюджета.

Разновидности ссуды

Специалисты выделяют несколько видов кредитов на покупку жилья. Рассмотрим каждый из них.

Ипотечный

Ипотека или жилищный заем характеризуется наличием первого взноса, минимальными ежемесячными выплатами (10-30 тысяч рублей с учетом страховки, тела ссуды и процентных погашений) и довольно большим сроком займа (от 5 до 35 лет).

Ипотека практически не требует рефинансирования и выдается даже молодым заемщикам (от 21 года).

Приобретая жилье в ипотеку, вы оставляете его в залоге у банка до момента полного погашения задолженности. При возникновении каких-либо проблем с выплатами ваше имущество перейдет в распоряжение кредитора, который может продать его с целью погашения долга.

Потребительский

Предлагает менее выгодные условия. Если по ипотеке средняя процентная ставка составит 10%, то по потребительской ссуде – не менее 25%. Срок кредитного займа ограничен 1-12 месяцами.

Несмотря на это потребительский заем пользуется большим спросом, ведь позволяет клиенту свободно распоряжаться приобретенной недвижимостью (например, продать или сдать в аренду).

На льготных условиях

Льготные условия кредитования обеспечивают как государственные, так и частные банки – например, ВТБ, Сбербанк, Глобэксбанк и др.

Рассчитывать на предоставление таких условий могут следующие категории граждан:

- Молодые пары с детьми;

- Участники ликвидации аварии на ЧАЭС;

- Многодетные семьи;

- Квалифицированные специалисты (медики, учителя, военные и т. д.);

- Бездетные семьи, имеющие статус молодоженов;

- Лица, проживающие в непригодных условиях;

- Инвалиды и семьи, воспитывающие детей с ограниченными возможностями.

Размер процентной ставки по кредиту не установлен законом – он начисляется индивидуально для каждой льготной категории.

Как получить льготный заем? Для этого нужно подать заявление в специальную комиссию и дождаться ее решения о включении заявителя в реестр получателей льготных займов (не более 5 дней).

Льготный заем на покупку недвижимости предоставляется лишь 1 раз. Повторная подача заявки на получение такого кредита невозможна!

В новостройках

Оформление займа для покупки новой недвижимости предлагают практически все банковские организации РФ. Зачастую такие сделки отличаются более-менее лояльными условиями и не слишком высокой процентной ставкой годовых выплат.

Для уточнения всех деталей стоит обратиться либо в конкретный банк, либо к застройщику, который является его официальным партнером. К примеру, Альфа-банк сотрудничает с ЛенСпецСМУ, группой ЛСР, ГК Пионер и прочими известными компаниями.

Чтобы дать максимально точную оценку той или иной новостройке, необходимо учесть не только квадратуру и стоимость квартиры, но и месторасположение дома, а также срок окончания строительства.

На приобретение вторичного жилья

Если вы не знаете, как купить квартиру в кредит, воспользуйтесь ипотечной программой для вторичной недвижимости. Как правило, в них действуют довольно выгодные условия, однако количество предложений значительно уступает предыдущим вариантам.

Условия получения кредита

Большинство банков, работающих на территории России, выдвигают обязательные условия получения кредита. К ним относятся:

- Наличие российского гражданства;

- Постоянная регистрация;

- «Белая» заплата;

- Стабильный уровень дохода – ежемесячные взносы должны съедать не более 40% от общей прибыли клиента. Следует отметить, что банки часто нарушают это условие. Главное, чтобы у заемщика после выплаты всех взносов оставался прожиточный минимум – только в этом случае он будет считаться платежеспособным. Если в финансовое учреждение обращается семейная пара, в основу подсчетов ложится общий бюджет;

- Минимальный стаж официальной работы – 6 месяцев;

- Допустимый возраст – от 18 до 60 лет (на момент погашения долга). Правда, на деле эти рамки часто сдвигаются – банки редко решаются выдавать кредиты клиентам 18-20-ти лет. Зато с заемщиками зрелого возраста дело обстоит несколько проще – при наличии поручителей и залогового имущества получить ссуду могут даже те, кому на момент нивелирования долга исполнится 75 лет;

- Хорошая кредитная история.

Не меньшее внимание уделяется и объекту недвижимости, выбранному для покупки. Специалисты банковской организации, проверяющие дом или квартиру, анализируют не только юридические, но и строительные риски.

При этом они учитывают следующие факторы:

- Качество строительных материалов – влияют на срок эксплуатации жилья;

- Физическое состояние – дом не должен нуждаться в капитальном ремонте;

- Наличие всех необходимых коммуникаций – света, теплоснабжения, воды;

- Если это частное жилье, оно должно стоять на отдельном земельном участке;

- Дата постройки – ограничения действуют в отношении щитовых, загородных и саманных домов из бруса. Если им больше 10 лет, банк может отказать в выдаче кредита;

- Расположение дома. Самым благоприятным считается жилье, расположенное в черте города. А вот недвижимость, находящаяся в глухом селе с плохой транспортной доступностью, может быть признана неподходящей.

К деревенским домам кредиторы выдвигают особенно жесткие требования. К их числу относится наличие четкого адреса, полноценных путей для подъезда и минимальной степени износа (не более 45%).

Если конструкция выполнена из дерева, ее следует обработать специальным противопожарным покрытием. Кроме того дом должен подходить для круглогодичного проживания и находиться в 50-100 км от ближайшего отделения банка-кредитора.

Список личных документов

При оформлении потребительского кредита на квартиру необходимо не только проанализировать свое финансовое положение, но и собрать обязательный пакет документов.

В него входят:

Список бумаг может быть сокращен или расширен в зависимости от политики конкретного банка.

Документы на недвижимость

Второй пакет документов касается самого объекта кредитования. В него входят:

- Оценочное заключение экспертной фирмы – подтверждает хорошее состояние жилья, манифестирует его инвестиционную, ликвидационную и рыночную стоимость. Как правило, банки предлагают заемщику воспользоваться собственными экспертными услугами. Однако лучше найти независимую фирму – специалисты, работающие в финансовых учреждениях, намеренно занижают стоимость квартиры или дома, чтобы уменьшить банковские риски;

- Выписка из Госреестра – подтверждает отсутствие любых обременений на объект;

- Технический и кадастровый паспорт объекта недвижимости – выдаются в БТИ;

- Документы, которые подтверждают право собственности продавца на дом – подаются при покупке вторичной недвижимости;

- Выписка из домовой книги;

- Согласие второго супруга на оформление недвижимости в залог – заверяется у нотариуса;

- Страховка жилья от физического ущерба – оформляется за счет заемщика;

- Титульное страхование – гарантирует платежеспособность клиента и сохранность залога.

Со всех подаваемых документов необходимо снять ксерокопии.

Как взять кредит на покупку жилья?

Если вы не знаете, как оформить кредит на покупку жилья или оформить ипотеку на его приобретение, воспользуйтесь этой подробной инструкцией:

- Шаг 1. Выберите банк, который предлагает наиболее выгодные условия.

- Шаг 2. Подайте заявку и собранный пакет документов.

- Шаг 3. Дождитесь решения, которое примет кредитная организация. Как правило, на это уходит около 5 рабочих дней.

- Шаг 4. Найдите жилье, соответствующее всем требованиям банка.

- Шаг 5. Предоставьте документацию, касающуюся выбранной вами недвижимости.

- Шаг 6. Воспользуйтесь услугами оценщика. Лимит кредита будет зависеть именно от стоимости вашего имущества.

- Шаг 7. Обратитесь в страховую компанию и застрахуйте жилье. Это защитит его от различных рисков.

- Шаг 8. Заключите договор. Во время подписания читайте каждую строчку и просите объяснить, что кажется неясным. Особое внимание уделите комиссионным сборам, схеме платежей и другим расходом.

В некоторых финансовых организациях заявку на кредитование можно оформить прямо на официальном сайте. Это очень удобно, ведь позволяет сэкономить немало времени.

Срок и сумма кредитования

По состоянию на 2019 год срок получения ипотечного займа на покупку жилья составляет не более 35 лет.

По состоянию на 2019 год срок получения ипотечного займа на покупку жилья составляет не более 35 лет.

Первоначальный взнос устанавливается финансовой организацией и колеблется в районе 10-30% от общей суммы.

Более точную информацию можно получить на официальном сайте ВТБ, Сбербанка, Альфа-банка, Промсвязьбанка, Московского кредитного банка или любого другого интересующего вас учреждения.

Минимальный срок кредитования составляет 5 лет, максимальный – 35. При этом клиент вправе погасить задолженность досрочно.

Что касается стоимости жилья, то для получения займа она не должна превышать 4-5 млн. руб.

Размер ежемесячного взноса

После получения кредита клиент должен будет вносить ежемесячные взносы, сумма которых зависит от стоимости квартиры.

Так, если новое жилье обошлось заемщику в 3 млн. руб., то при оформлении ссуды сроком на 10 лет размер ежемесячных выплат составит 30 тыс. руб., на 20 лет – 20 тыс. руб. и т. д.

Помните, просрочка платежа по неуважительной причине чревата начислением штрафных процентов (за каждый день просрочки), взысканием долга через суд или полной конфискацией залогового имущества.

С требованиями банковской организации лучше ознакомится заранее, ведь сумма ежемесячных платежей, указанная в договоре, может слегка отличаться от той, что посчитаете вы.

Процентные ставки

Большинство отечественных банков предлагают довольно низкие процентные ставки для покупки жилья.

Большинство отечественных банков предлагают довольно низкие процентные ставки для покупки жилья.

Чаще всего речь идет о 8,9-10,5% годовых. Однако практика показывает, что при наличии определенных условий эти показатели могут заметно расти.

Так, если клиент отказывается от страхования собственного здоровья на весь период получения ссуды, ставка автоматически повышатся на 1-1,5%.

К другим факторам, вызывающим подобное увеличение, относится категория приобретаемого жилья (первичный или вторичный рынок) и способ начисления зарплаты.

Как выгоднее погашать задолженность?

Если в ваши планы не входят долговременные денежные выплаты, погасите кредит раньше. Для этого существует целых 2 различных схемы:

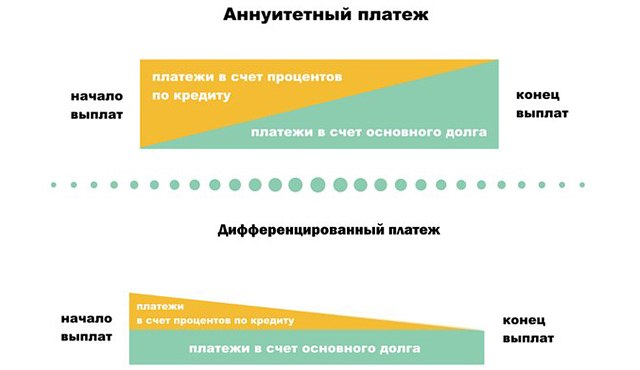

- Аннуитетная – предусматривает погашение процентов равными долями в течение всего срока. Данная схема больше выгодна для банков – она минимизирует риски и повышает прибыль до максимального уровня.

- Дифференцированная схема – предполагает погашение не только процентной части платежей, но и основного взноса. Этот вариант более удобен для клиента – он уменьшает размер ежемесячных платежей и снижает финансовое обременение.

Чтобы перекрыть долги, некоторые прибегают к процедуре рефинансирования. Суть этого инструмента заключается в получении новой ссуды в учреждении с более выгодными условиями. Для этого банк-перекредитор выкупает долг клиента, а заодно получает закладную на жилье.

Теперь вы знаете, где взять кредит на квартиру и как правильно его оформить.

И еще один совет – перед подписанием документов взвесьте все «за» и «против» и получите консультацию независимого квалифицированного юриста. Подобная предусмотрительность позволит избежать неприятных сюрпризов.

Покупка квартиры в кредит — популярный способ покупки жилья

На приобретение жилья в современном доме приходится тратить огромные денежные средства. Мало у кого из граждан они есть на руках или на банковских счетах, поэтому большинству приходится брать в банке кредит. Все финансовые учреждения выставляют свои условия по погашению задолженности, но в целом схема получения займа одинакова во всех случаях.

Первые шаги

Покупка квартиры в кредит – это сложная задача, поэтому к ней нужно подходить с максимальной серьезностью. Не стоит брать деньги у банка, если нет стабильного источника дохода или присутствует другая причина для сомнений в собственных силах. В первую очередь нужно для себя уяснить:

- какую цену за квартиру Вы готовы заплатить;

- какое количество средств уже есть на руках и можно ли их использовать на совершение первого взноса;

- стабильная часть семейного дохода;

- количество лет, оставшихся до пенсии.

Как только Вы будете знать ответы на все эти вопросы, то Вы сможете использовать специальный ипотечный калькулятор. С помощью этой простой программы можно определить, сможет ли семья вовремя выплатить кредит или лучше сменить работу и поднакопить средства для покупки.

В некоторых случаях покупателям квартир требуется взятие маленького кредита, так как им для осуществления мечты не хватает малой денежной суммы. В таком случае вместо ипотеки можно воспользоваться кредитом для потребителей. Он обеспечивает выдачу небольшой суммы денег под малый процент.

Выбираем банк и кредитную программу

Как только расчеты по калькулятору докажут платежеспособность покупателя, он может приступать к выбору конкретной банковской программы. Сразу же стоит обратить внимание на предлагаемый процент по кредиту. Для покупателя желательно, чтобы он был не очень большим, хотя для банка выгодна обратная ситуация.

Граждане нередко ведутся на хороший маркетинг банков. Можно встретить объявления про кредитование покупки недвижимости, где указана небольшая процентная ставка, например, 9%. Банки вполне могут выдавать кредит под такой процент, но для этого обычно приходится следовать строгим условиям. Не всем клиентам банков они под силу, поэтому на деле оказывается, что процентная ставка увеличивается.

Далеко не всегда с первого раза получается находить действительно надежный банк с выгодной кредитной программой. Чтобы поиск кредитора не сильно затягивался, специалисты рекомендуют обзвонить сразу несколько банков, имеющих интересные предложения. Информацию про наиболее привлекательные программы следует узнавать у сотрудников непосредственно в банке. Причем в каждый из них можно подать свой набор документов. По окончанию их проверки следует обращаться в самое надежное учреждение с выгодными условиями для клиентов.

Как взять кредит на покупку недвижимости?

Первое, что должно бросаться в глаза заемщику, это сумма ставки по кредиту. В нее входит не только оплата банковских услуг, но и оформление страховки и некоторых других документов. Обычно банки имеют свою базу проверенных страховиков, поэтому клиентам не нужно заниматься их поиском. Покупателю квартиры нужно детально ознакомиться со всеми предложениями, а затем он может принимать свое решение.

После окончательного выбора кредитной программы, нужно поинтересоваться первоначальным взносом. Без совершения этого взноса ни один банк не будет сотрудничать с покупателями недвижимости.

Далее возникает вопрос про валюту, используемую для внесения первоначального платежа и всех последующих взносов. С банком лучше расплачиваться той валютой, в которой происходит получение дохода. В противном случае покупателю придется потратиться не только на выплату банковских процентов, но и на конвертацию валют. Не стоит пытаться выиграть на скачущем курсе валют, потому что кредит на жилье является долгосрочной затеей.

Какими бывают платежи?

При покупке квартиры в кредит банк может предложить своему клиенту разные способы внесения денежных средств. Платежи могут быть как равными, так и дифференцированными. В первом случае общая стоимость квартиры делится на несколько равных платежей. Они удобны для планирования семейного дохода, потому что покупатель точно знает, когда и какую сумму он вынужден отдавать банку. Однако в таком случае заемщику придется заплатить больше за услуги банка, а это не всегда выгодно.

Если говорить про дифференцированные платежи, то в первое время их тяжело выплачивать. Обычно банк в начале действия кредитной программы заставляет выплачивать самые большие суммы, поэтому данный период просто нужно пережить. Желательно, чтобы кроме основного источника дохода у заемщика присутствовал дополнительный. Но к концу действия программы размер платежей приятно уменьшается, что особенно радует покупателей.

Примеры кредитных программ для покупки жилья

Одним из самых первых российских банков, который начал выдавать льготные кредиты на покупку квартир и недвижимости, стал Сбербанк России. Он быстро перенял опыт европейских финансовых учреждений, создав сразу несколько программ. Сейчас уровень процентной ставки может составлять от 9 до 14%.

Сейчас банк может предложить простой кредит на недвижимость. Он позволяет заемщикам приобретать любое жилье, даже на вторичном рынке. Если заемщик берет не 1 млн. рублей, а меньшую сумму, то ему не нужно сдавать имущество в залог. Вполне достаточно найти поручителя, который сможет гарантировать стабильность доходов заемщика.

Также существует программа выгодного ипотечного кредита на покупку квартиры. В этом случае приходиться сдавать недвижимость в залог и на этом основании выдаются денежные средства. Если у покупателя нет своих поручителей, то можно заняться оформлением сейфа в банке.

Молодые семьи и некоторые другие категории льготников могут рассчитывать на упрощенную схему получения кредита для покупки квартиры. Программами для молодых родителей могут воспользоваться все граждане, кто не достиг 35 лет. Для удобства малообеспеченных семей банк может учитывать не только их доходы, но и доходы их родителей, если те будут помогать покупать квартиру.

Эта программа предполагает внесение первого взноса в размере всего 15 % от общей стоимость квартиры. Если за период выплаты средств по кредиту у семьи появится ребенок, то банк сможет на некоторое время отсрочить внесение платежей.

Заключение

Покупка квартиры в кредит считается одним из наиболее распространенных способов получения нового жилья. Процентная ставка по такому типу кредитования может варьироваться от 9 до 14%, но покупатели всегда стремятся выбирать банки, предлагающих меньший процент. Кроме него, заемщика должен интересовать размер первого взноса. Обычно этот платеж тяжелее всего дается людям, покупающим жилье.

Покупка квартиры у родственников обычно более удобнее, нежели покупка у третьих лиц. На то есть несколько причин.

Наши специалисты тут описали весь процесс получения нотариальной доверенности на покупку квартиры. Если вас это интересует, переходите по ссылке выше.

Источник http://ulnavto.ru/kak-oformit-kredit-na-pokupku-kvartiry-kak-vzyat-kredit-na-pokupku.html

Источник http://baikalinvestbank-24.ru/poleznye-stati/kak-vziat-kredit-na-pokypky-kvartiry-v-2019-gody-kak-oformit-ysloviia.html

Источник http://zhil-vopros.com/kvartira/pokupka/vidy-buy/v-kredit.html

Источник